США душат Россию санкциями и забирают нефть. На что надеется Москва?

Индекс Мосбиржи продолжил корректироваться на фоне угрозы новых санкций. Потери составили чуть более 1%. Американский сенатор Линдси Грэм заявил, что президент Трамп поддержал двухпартийный законопроект о новых санкциях против России.

Голосование по нему может состояться уже на следующей неделе. Закон направлен на ограничение покупки российской нефти третьими странами, такими как Китай и Индия.

📍 Борьба за превосходство: Стратегия Белого дома по снижению нефтяных цен включает радикальный шаг — установление полного контроля над нефтяным сектором Венесуэлы через компанию PDVSA. Это обеспечит США эксклюзивное право распоряжаться её ресурсами и направлять их на рынок для достижения целевого уровня в $50 за баррель.

Подобные действия фактически означают переход от переговоров о закупке по рыночным ценам к прямому административному управлению иностранными активами.

📍 Отложенный негатив, который в полной мере пока себя не проявил: Ирак лишил российскую "Лукойл" прав на разработку крупнейшего месторождения Западная Курна-2, приняв решение о его национализации. Согласно данным Reuters, следующим шагом станет передача этого стратегического актива американским нефтяным компаниям.

От сильного падения российский фондовый рынок спасает крепкая нефть, растущая на сообщениях о намерении США установить доминирование в нефтяной промышленности.

Россия жёстко раскритиковала предложения Запада и Киева по Украине. Официальный представитель МИД Мария Захарова заявила, что они несут не мир, а дальнейшую милитаризацию, а любое размещение иностранных войск будет воспринято как враждебная интервенция, угрожающая безопасности региона.

Также МИД России осудил незаконную операцию США против танкера «Маринера», произошедшую 7 января. В Москве считают, что такие силовые акции провоцируют рост военно-политической напряжённости и снижают порог применения силы в отношении гражданского флота. Ведомство потребовало от Вашингтона немедленно прекратить эти действия и соблюдать международное морское право.

📍 Мирный трек: Вчера российский представитель Дмитриев провёл в Париже переговоры с американскими делегатами Стивеном Уиткоффом и Джаредом Кушнером по мирному плану Трампа для Украины. По данным, Уиткофф и Кушнер передали ему проект этого плана, согласованный с Киевом, для передачи президенту Путину. Встреча прошла после обсуждений «коалиции желающих» с украинской стороной.

Россия давно настаивала на обновлении договорной базы по ядерному контролю, и теперь появилась ответная реакция: Дональд Трамп заявил о готовности заключить с РФ новый договор. Это можно рассматривать как положительный шаг.

📍 По итогу: При всём многообразии слов и действий Трампа в них трудно увидеть чёткие контуры плана, способного положить конец украинскому конфликту. Его политика агрессивна, и шансы избежать вторичных санкций для России велики.

Пока мирный процесс подпитывается новыми встречами, хрупкий российский фондовый рынок из последних сил пытается удержаться. Но лично для меня странно ожидать прогресса, когда каждая из сторон конфликта принимает решения, приемлемые только для неё самой.

• Лидеры: Аренадата #DATA (+3,17%), Глоракс #GLRX (+3,1%), ФСК Россети #FEES (+2,84%), РусАгро #RAGR (+1,17%).

• Аутсайдеры: ЭсЭфАй #SFIN (-4,94%), Мать и дитя #MDMG (-3,1%), СПБ Биржа #SPBE (-2,84%), Совкомфлот #FLOT (-2,4%).

09.01.2026 - пятница

• #ROSN - Роснефть последний день с дивидендом 11.56 руб

• #LKOH - Лукойл последний день с дивидендом 397 руб

• #OZPH - Озон Фарма последний день с дивидендом 0.27 руб.

• Верховный суд США - день вынесения решения по пошлинам Трампа.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Новый разбор в реальном времени: Золото, Нефть Brent, Bitcoin, Кофе и EUR/USD

22 минуты глубокого технического анализа с экспертом по алготрейдингу и нейроботом Oracle Trading.

Что мы сделали:

Разобрали 5 ключевых активов по актуальным данным

Применили фигуры Гартли, волны Эллиотта и японские свечи

Показали, как нейробот за 2 минуты выдаёт полный разбор (15+ индикаторов + AI)

В этом выпуске вы увидите:

• Текущую волновую структуру и потенциальные цели

• Точки разворота по паттернам Гартли

• Ключевые уровни и зоны интереса по каждому инструменту

• Честный разбор — без воды и «гарантий»

В конце — отдельный блок, почему в 2026 году нейробот + алготрейдинг-советник становится must-have инструментом для трейдера и инвестора.

Смотрите полную версию здесь: YouTube / RuTube / Vk Видео

Хотите получать такие разборы сами и экономить часы на анализе?

Запускайте демо-режим бота +10 запросов бесплатно:

👉 https://t.me/TraidingAI88_bot

Напишите в комментариях, какой актив зацепил сильнее всего и какой хотите разобрать следующим. Читаю всех 👇

Вчера в 14:24

Промомед - надежда из мира фармацевтики?

#акции

Во времена не столь прекрасные, когда все акции падают и порой даже без всяких новостей, существует компания, которая на рынке акций с 2024 года. Разберемся, что за ней стоит и стоит ли брать

Промомед — российская биофармацевтическая компания. Это холдинговая компания группы, которая занимается полным циклом: разработкой (собственный R&D-центр), производством (основная площадка — завод «Биохимик» в Саранске), исследованиями, регистрацией и дистрибуцией лекарственных средств

Одним из ключевых и прорывных продуктов за последнее время у компании был аналог «Оземпика». На данный момент их продукт — это один из лидеров среди подобных препаратов для лечения избыточного веса. Во-первых, препарат заменяет ушедший аналог, во-вторых, он дешевле в цене, так как полный цикл производства происходит внутри страны на собственном заводе

Операционные результаты бизнеса тоже вполне неплохо выглядят. У компании растут патенты, количество выведенных препаратов немного просело в сравнении с 2024 годом. Количество исследований также выросло! Из новых прорывных препаратов за 2025 год можно отметить: Велгия Эко, Тирзетта и Семальтара

Кстати, о заводе. Сам завод настолько огромен, что компания не использует его на полную мощь, что оставляет ещё пространство для увеличения производства без строительства новых заводов

Также как и почти в любой другой сфере из-за ухода в 2022 году международных компаний, клинические исследования таковых сократились как и их активность. Все это открывает пространство для отечественного рынка. Помимо этого компания заявляет об успешном применении ИИ в разработке новых препаратов, что сокращает их издержки

Промомед одна из немногих компаний, которая после IPO не улетела вниз. Долгое время компания торговалась с апсайдом, сейчас мы находимся на уровне выхода на биржу. Это тоже считаю плюсом!

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ:

В млрд руб

〰️ Выручка: 37,6

〰️ Чистая прибыль: 7 (+148%)

〰️ EBITDA: 15,3

〰️ ЧД/EBITDA: 1,42

⬆️⬆️⬆️

Финансовая часть компании очень хорошо себя чувствует за последний год. Но стоит отметить, что по сути это первый прорывной год. До этого компания в плане прибыли даже немного падала, при этом CAGR выручки +30%. В целом для быстрорастущей компании такая ситуация вполне нормальна. Тут главное следить за дальнейшем развитием компании. К слову, гайденс компании по выручке +60%. Если это обещание исполнится, то думаю это будет мощным драйвером роста

По структуре выручки у компании прослеживается сезонность с основными поступлениями в 4 квартале. Также компания отчиталась за 1 квартал 2026 года. Выручка выросла на 62% в сравнении с 1 кварталом 2025 года. В целом мне кажется, что у компании есть все шансы выполнить свои обещания!

Итоговый вердикт: считаю, что компания хорошо показывает себя в трудные экономические времена. Сам приобрел!

Больше разборов в моем тгк: Выживание на бирже

$PRMD12 июня

Итоги недели: Русгидро рухнуло, Мечел в убытке, а Сбер снова в прибыли

Короткая неделя перед праздниками. Казалось бы — рынок спит. Но нет. Дивидендные «отказники» не дремлют, а одна компания обвалилась почти на 9%.

1. «Дивидендный сезон» заканчивается: кто сказал «нет»

Список отказников на этой неделе короткий, но болезненный.

Мечел: дивидендов за 2025 год не будет.

Причина: убыток 78,6 млрд рублей по МСФО.

Комментарий: ожидаемо. Мечел — вечная история «вот-вот расплатится с долгами и начнет платить». Пока не начал.

Русгидро (ЭТО ВАЖНО): дивидендов не будет до 2029 года.

Что случилось: Кабмин направил всю прибыль компании на инвестпрограмму (свыше 1 трлн рублей до 2030 года).

Реакция рынка: акции Русгидро рухнули почти на 9% за неделю.

Комментарий: это серьезный негатив. Да, инвестпрограмма поддержит долгосрочный рост. Но сидеть без дивидендов до 2029 года — это больно. Инвесторы голосуют рублем.

2. СБЕР: продолжает штамповать прибыль

Пока другие страдают, Сбер просто делает отчет.

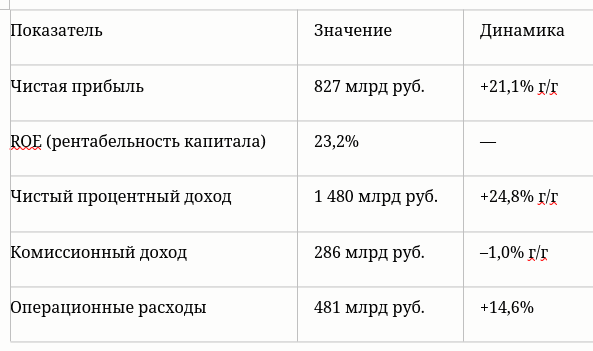

Результаты за 5 месяцев 2026 (РПБУ) в таблице.

Май отдельно:

Чистая прибыль: 169 млрд руб. (+20,5% г/г)

ROE: 22,1%

Чистый процентный доход: +34,1% (отличный рост)

Комментарий: Сбер продолжает радовать. Ключевой драйвер — снижение стоимости фондирования. Коэффициент «затраты/доход» ниже 30% — это уровень топ-менеджмента. Один из немногих островков стабильности.

3. Инфляция снова падает. Росстат порадовал: годовая инфляция в мае: 5,31%

В апреле было: 5,58%

В марте: 5,86%

В феврале: 5,91%

В январе: 6,00%

Комментарий: как сказал Путин, меры правительства и ЦБ начинают давать результат. Цель 4% по инфляции уже не выглядит фантастикой.

4. ЮГК: четвертая попытка продать активы

Росимущество объявило четвертый аукцион по продаже активов ЮГК (Южуралзолото).

Условия:

Формат: голландский аукцион (цена может снизиться на 50%)

Стартовая цена: 162 млрд руб.

Минимальная цена: 81 млрд руб.

Шаг понижения: 2% (3,2 млрд руб.)

Прием заявок: 11–18 июня

Результаты: 19 июня

Почему четвертый? Предыдущие три не состоялись — не было участников.

Комментарий: скидка до 50% — это серьезно. Возможно, теперь найдется покупатель. Золото дорогое, активы интересные.

Итоги недели одной строкой

Мечел — нет дивидендов (убыток 78,6 млрд руб.)

Русгидро — нет дивидендов до 2029 года, акции упали на 9%

Сбер — прибыль +21%, ROE 23%, уверенный рост

Инфляция — замедлилась до 5,31%, тренд вниз

ЮГК — четвертый аукцион, скидка до 50%, ждем покупателя

Дзарасов Алан, преподаватель 1ИФИТ, портфельный управляющий

@ifitpro

#итоги недели12 июня

Черкизово. Отчет за 1 кв 2026 по МСФО

Тикер: #GCHE

Текущая цена: 3234

Капитализация: 136.5 млрд

Сектор: Агропищепром

Сайт: https://cherkizovo-group.com/investors/

Мультипликаторы (LTM):

P/E - 3.61

P/S - 0.47

ND/EBITDA - 2.3

EV/EBITDA - 4.62

Что нравится:

✔️положительный FCF +5.8 млрд против -3.4 млрд в 1 кв 2025;

✔️чистый долг уменьшился на 3.6% к/к (139.9 → 135 млрд). ND/EBITDA улучшился с 2.48 до 2.3;

✔️нетто проц. расход снизился на 6.1% к/к (4.2 → 4 млрд);

✔️чистая прибыль +7.1 млрд против убытка -0.8 млрд в 1 кв 2025;

Что не нравится:

✔️выручка выросла всего на 0.8% г/г (65.4 → 65.9 млрд);

Дивиденды:

Выплата не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента ND/скор. EBITDA < 2.5 в среднесрочной перспективе. Выплата раз в полгода.

По данным сайта Доход выплата за 1 полугодие 2026 год прогнозируется в размере 161.15 руб. (ДД 4.98% от текущей цены).

Мой итог:

В 1 и 3 квартал компания выпускает урезанный отчет и не делится операционными показателями.

Компания объясняет рост выручки "благоприятным влиянием структуры ассортимента в большинстве сегментов". При этом цены на продукцию показали разнонаправленную динамику г/г. Курица и индейка на внутреннем рынке +6% и +3%, соответственно, готовая продукция +1%, живые свиньи -10%, курица на экспорт -8%. А также ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж по сравнению с прошлым годом. Здесь еще можно добавить, что за последние 3 года импорт в Россию куриного филе из Китая вырос почти в 39 раз. И на данный момент куриное филе из Китая дешевле, чем произведенное в России, примерно на 30%.

В отчетном квартале получена неплохая прибыль, но часть из нее "бумажная", пришедшая из переоценки стоимости биоактивов (+4.9 млрд). В своем отчете Черкизово отражает также скорректированную прибыль и она заметно скромнее. Но, в целом, результат аналогичный (+2.2 млрд vs -0.1 млрд в 1 кв 2025).

FCF в 1 кв 2026 прилично положительный на фоне стремительного роста OCF (+443.8% г/г, 1.7 → 9.2 млрд) и снижения кап. затрат (-33.1% г/г, 5.1 → 3.4 млрд). Уменьшение Capex'а не новость, так как ранее компания анонсировало такой шаге по причине высокой стоимости заемного капитала.

Долговая нагрузка снизилась благодаря уменьшению чистого долга и росту EBITDA. Компания отдаляется от ND/EBITDA выше 2.5, что важно для регулярной выплаты дивидендов.

Предположения в прошлом обзоре (прирост выручки +9% и рентабельность 10%) оказались лишь частично верными (рентабельность 10.7%, хотя это без поправки на переоценку биоактивов). Поэтому расчеты были скорректированы из расчета прироста выручки +5% г/г. При таких вводных прибыль по итогу году может быть 30.3 млрд, что дает P/E 2026 = 4.5 и общий дивиденд в районе 242.3 руб (ДД 7.49% от текущей цены). Здесь еще раз стоит отметить, что из-за изменения стоимости биоактивов прибыль может прилично "шатать" в разные стороны. Опираясь на данные озвученные выше скор. прибыль может быть около 20.5 млрд (P/E скор. 2026 = 6.67).

Нестабильности также добавляет конфликт на Ближнем Востоке. С одной стороны, это, скорее всего, приведет к увеличению цен на продовольствие, а также, судя по всему уже привело к повышению спроса (экспорт продукции АПК с начала года достиг 16 млрд $ и это +22.5% г/г). С другой стороны, повышение цен на нефть удерживает рубль от значительного ослабления, а также негативно сказывается на себестоимости (рост затрат на топливо и удобрения).

Черкизово может быть бенефициаром ситуации вокруг Ормузского пролива, но пока сложно назвать оценку компании дешевой, а дивидендная доходность уступает другим компаниям на нашем рынке.

Акций Черкизово нет в портфеле, хотя продолжаю следить за компанией. Прогнозная справедливая стоимость - 3590 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу12 июня

С Днём России!

🌺 Сегодня день нашей страны — большой, сильной и по-настоящему любимой.

👥Это праздник людей, которые заботятся о ней каждый день: своим трудом, талантом, защитой и стремлением сделать жизнь вокруг лучше.

Россия — это богатая история, культура, природа, традиции и огромная энергия движения вперед. А еще — люди, которые умеют объединяться, поддерживать друг друга и вместе прокладывать путь в светлое будущее.

❤️Пусть в каждом доме будет тепло и уют, в каждом деле — уверенность, а в каждом сердце — гордость за свою страну. С праздником.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10112 июня

🏤 Мегановости 🗞 👉📰

1️⃣ ЦИАН $CNRU выплатит дивиденды за первый квартал 2026 года — 53 ₽ на акцию, дивидендная доходность 8,5%.

Последний день покупки с правом на дивиденды — 19 июня, реестр закрывается до 22 июня.

Чистая прибыль по МСФО выросла в 4,6 раза — до 1 млрд ₽; предыдущая выплата в декабре 2025 составила 104 ₽ на акцию.

Квартальные дивиденды при кратном росте прибыли сигнализируют о переходе к регулярным выплатам — бумага становится привлекательнее для дивидендных инвесторов.11 июня

Парус-Место Встречи: экскурсия по объекту!

Друзья, привет! 👋

📣 Мы продолжаем знакомство с новым сегментом коммерческой недвижимости и фондом «ПАРУС-Место Встречи»!

Будем рады видеть вас на экскурсии по одному из объектов — «Место Встречи Ангара»!

На экскурсии вместе с командой «Место Встречи» раскроем все секреты работы с арендаторами, узнаем актуальную аналитику и цифры, а также посмотрим, как оборудован и технологически оснащен объект.

📊 Тайминг:

📍 17:00-17:10 — Сбор гостей на 1 этаже у ресторана Osteria Mario

📍 17:10-17:30 — Презентация

📍 17:30-18:00 — Экскурсия по объекту

📍 18:00-18:40 — Ответы на вопросы за ужином в ресторане

📊 Детали:

📍 Дата: 18.06.2026

📍 Сбор гостей: 17:00-17:10, 1 этаж РЦ «Место Встречи Ангара»

📍 Регистрация на экскурсию по ссылке: https://parus-am.timepad.ru/event/4024614/

Будем рады вас видеть на экскурсии!

Ваш PARUS AM!💚11 июня

Еженедельный дайджест новостей отрасли

Главные новости:

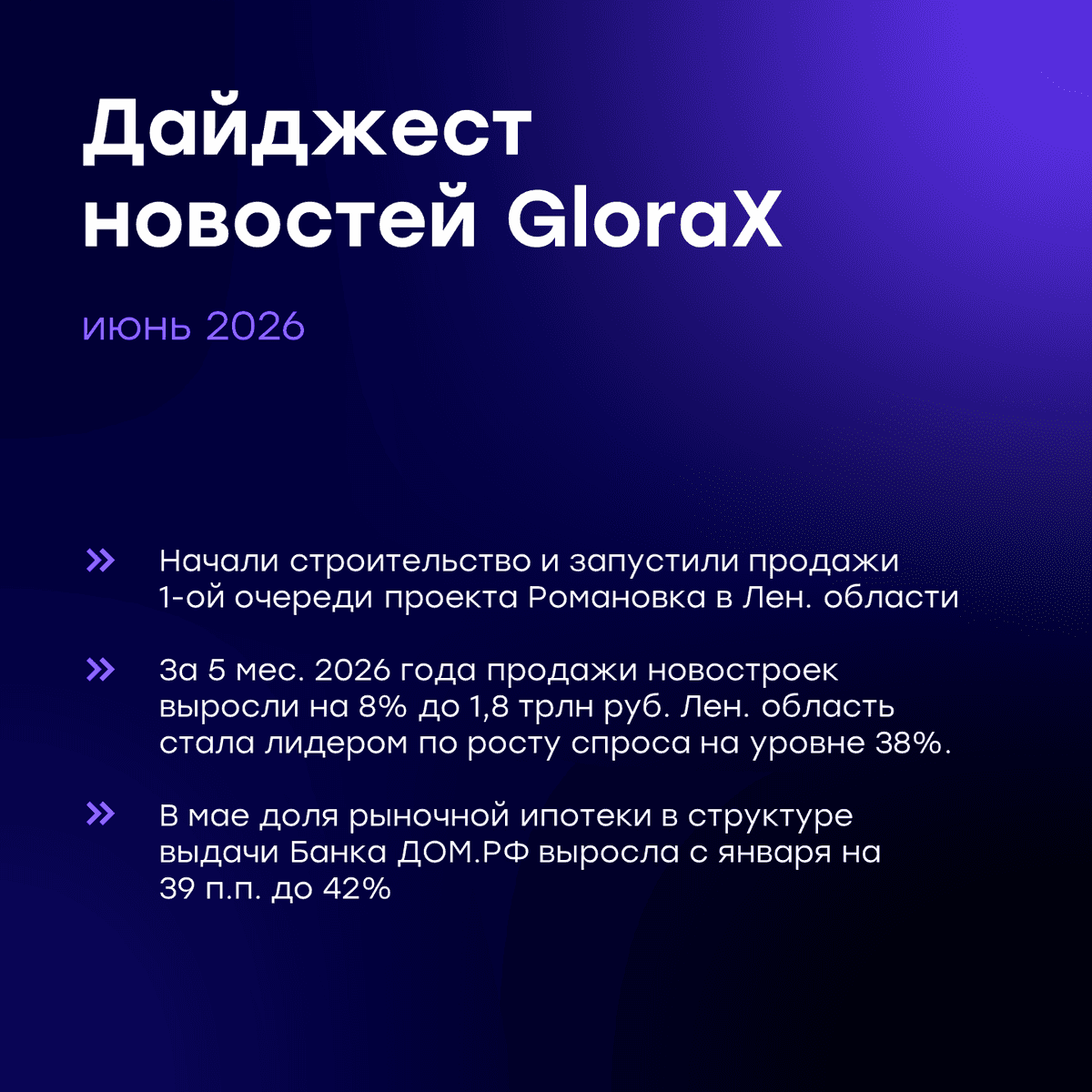

✅ Начали строительство и объявили старт продаж 1-ой очереди проекта комфорт-класса «Романовка» в Ленинградской области. За последний месяц это уже второй проект, который мы выводим в активную строительную фазу: ранее РНС было получено по проекту «Статус на Заозерной» в Омске. Совокупно эти два проекта увеличили объем текущего строительства GloraX на 84,7 тыс. кв. м жилья.

Новости отрасли:

🔍 За 5 месяцев 2026 года застройщики реализовали 8,8 млн м² жилья (+4% г/г), объем поступлений составил 1,8 трлн руб. (+8% г/г). Наиболее устойчивый спрос отмечается за пределами крупнейших регионов, в частности лидером по росту спроса стала Ленинградская область, где продажи в натуральном выражении выросли на 38% г/г. В этом регионе GloraX уже реализует проект «Новоселье» и недавно приступил к строительству проекта «Романовка», что поддержит предложение качественного жилья на наиболее перспективном рынке.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/

🔍 В мае 2026 года доля рыночной ипотеки в Банке ДОМ.РФ достигла 42% в общем объеме ипотечных выдач. По сравнению с апрелем показатель вырос на 25 п.п, а с январем - на 39 п.п., что подтверждает тренд на возвращение рыночного спроса по мере снижения ключевой ставки.

Подробнее: https://www.interfax-russia.ru/realty/news/dolya-vydach-rynochnoy-ipoteki-v-banke-dom-rf-v-mae-prevysila-40

🔍 По данным правительства РФ по итогам 2025 года инвестиционно-строительный цикл в России сократился в 1,5 раза по сравнению с 2019 годом, составив 1 228 дней против 2 181 дня. Среди регионов с наибольшим ускорением сроков реализации — Татарстан, где присутствует и GloraX, внося свой вклад в эту динамику. Высокая экспертиза GloraX в работе с земельными участками, градостроительной документацией, в КРТ и мастер-девелопменте позволяют компании быстро продвигаться по всем стадиям реализации проектов, опережая среднерыночные темпы. По итогам 2025 года GloraX занимает 1-е место в рейтинге ЕРЗ как самый динамично развивающийся девелопер.

Подробнее: https://tass.ru/nedvizhimost/27708619

#GloraX #дайджест #финансы #инвестиции #недвижимость #строительство #девелопмент

$GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65511 июня