События market power

Последнее

от колумнистов

МГКЛ продлила размещение третьего выпуска облигаций

Сегодня в 7:07

🛺 ИнвестВзгляд: КарМани

Сегодня в 6:41

РусГидро - дешевле некуда

Сегодня в 6:23

Будет ли дефолт и что впереди?

Сегодня в 5:40

#Новости#новости#инвестиции#Инвестиции#мегановости

лучшее в импульсе

ПерейтиТекущая ситуация на бирже

Индекс Мосбиржи накануне продолжил восстановление, прибавив 1,4% до 2302 п. Сверху нас ждет сопротивление на 2300-2370 п., где проходит средняя линия нисходящего коридора и скользящая средняя EMA65. Проходить ее вверх будет сложно, так как рынок находится в подвешенном состоянии. Слабые выходящие отчеты компаний, замедление снижения ключевой ставки и регулярные атаки БПЛА будут сдерживать рост. Будьте аккуратны!

📊 Росстат впервые с середины мая зафиксировал недельную дефляцию в РФ на уровне 0,02%. Впрочем, радость может быть преждевременной, ведь годовая инфляция из-за эффекта низкой базы подскочила до 6,13%, а ЦБ на этом фоне уже представил обновленные среднесрочные параметры ДКП. Регулятор подчеркивает, что устойчивые компоненты инфляции все еще требуют сохранения жестких денежно-кредитных условий.

💵 Аналитики в материале РБК прогнозируют курс доллара до конца года в коридоре 80–85 рублей, не ожидая существенного ослабления национальной валюты. Высокий уровень ключевой ставки продолжают поддерживать рубль, ограничивая спекулятивный спрос на валюту. Для крупных экспортеров из моего портфеля вроде Новатэка или Сургутнефтегаза крепкий рубль остается сдерживающим фактором для переоценки выручки, но устраняет риски резких валютных шоков для экономики.

💊 Промомед порадовал инвесторов сильными операционными результатами: выручка фармакомпании за первое полугодие 2026 года подскочила на 76% в годовом выражении. Эмитент активно наращивает присутствие в коммерческом сегменте и расширяет портфель инновационных препаратов. На фоне общего охлаждения потребительского спроса отечественная фармацевтика продолжает выглядеть защитным активом, хотя я свою ставку делаю на Озон Фармацевтика.

⚡ Мосэнерго представила отчетность по МСФО за полугодие: выручка выросла на 25,1% до 179,5 млрд рублей, а чистая прибыль подскочила на 18,7% до 11,8 млрд рублей. Индексация тарифов и жесткий контроль над операционными издержками принесли свои плоды. Для сектора электроэнергетики показатели весьма достойные, однако дивидендный фактор и инвестиционные обязательства компании традиционно сдерживают бурную реакцию рынка в акциях.

⛽️ Сбербанк сообщил о намерении обратиться в арбитражный суд с заявлением о банкротстве Евротранса. Для оператора АЗС Трасса это крайне тревожный сигнал, подсвечивающий проблемы с обслуживанием долговой нагрузки при текущих процентных ставках. Компания уже допустила ряд полноценных дефолтов по облигациям. Ну а сам кейс стал очередным напоминанием об опасности высокой долговой нагрузки в розничном бизнесе.

❗️Не является инвестиционной рекомендацией

❤️ Если утренний брифинг оказался полезен, жмите лайк. Это мотивирует меня регулярно публиковать его.

$MSNG $PRMD $OZPH $SBER $EUTR

Норникель - последний шанс вернуть доверие?

Компания отчиталась за первое полугодие 2026 года, правда куда интереснее сейчас не сами цифры, а сигналы, которые компания посылает рынку. Главный из них прозвучал не в отчетности, а в комментариях финансового директора Сергея Малышева, который допустил возможность возвращения к дивидендам по итогам полугодия после консультаций с акционерами. Заявление, безусловно, позитивное, но после трех лет дивидендной паузы рынок будет смотреть уже не на слова, а на итоговое решение.

💿 Формально вопрос рекомендации дивидендов решает совет директоров, однако последние годы ключевое влияние на него оказывает контролирующий акционер - Владимир Потанин. Именно поэтому слова Сергея Малышева многие воспринимают как своеобразную проверку потенциально будущего руководителя компании. Его давно называют одним из вероятных преемников Потанина, а значит, возможный возврат к выплатам стал бы первым серьезным сигналом самостоятельности менеджмента.

Возвращение дивидендов стало бы для рынка гораздо более важным событием, чем просто очередная выплата. Это означало бы, что рост финансовых результатов наконец начинает конвертироваться в доходность для акционеров. Этого сегодня так не хватает инвестиционной истории Норникеля. Да и капитализация уже несколько лет отражает не столько качество бизнеса, сколько недоверие к корпоративной политике.

📊 Так и появился тот самый «дисконт Потанина». Рынок оценивает Норникель дешевле не из-за слабых активов или неблагоприятной конъюнктуры. Инвесторы больше не уверены, что положительный денежный поток однажды превратится в дивиденды. Пока эта связь не восстановлена, часть фундаментальной стоимости компании продолжает оставаться нереализованной.

Дополнительные вопросы вызывает и сам подход к расчету дивидендной базы. Норникель продолжает ориентироваться на скорректированный свободный денежный поток. Он за полугодие вырос на 8% до 243 млн, хотя принципы этих корректировок инвесторам до конца непонятны. В случае Норникеля корректировки скорее уменьшают потенциальные дивиденды, чем делают их расчет прозрачнее.

🤔 Особенно странно эта конструкция выглядит на фоне Быстринского ГОКа, акционерами которого являются Владимир Потанин (37%) и китайский фонд Hopu (13%). Согласно отчетности, они вновь получили дивиденды в размере $276 млн, что на на 20% выше прошлогодних выплат. Данные выплаты уменьшают скорректированный FCF самого Норникеля. В итоге одни акционеры продолжают получать дивиденды, а для других снова находится причина подождать.

Теперь главный вопрос для рынка заключается уже не в прибыли и не в ценах на металлы. Инвесторы хотят понять, по каким правилам Норникель собирается распределять свою прибыль. Если слова Сергея Малышева действительно подтвердятся решением о дивидендах, это станет одним из самых сильных позитивных сигналов для рынка за последние годы. Если нет - «дисконт Потанина» рискует окончательно стать новой нормой оценки компании.

❗️Не является инвестиционной рекомендацией

♥️ Если ждете дивиденды от Норочки, ставьте лайк, если нет, то тоже ставьте ;)

🏤 Мегановости 🗞 👉📰

1️⃣ ЕвроТранс $EUTR 5 августа допустил полноценный дефолт по трем выпускам облигаций, пропустив выплаты от 21 июля, после серии техдефолтов по купонам на общую сумму 168,4 млн ₽.

Сбербанк $SBER и банк "Россия" уведомили о планах обратиться в арбитражный суд для признания топливного оператора банкротом.

Акции компании в моменте обваливались более чем на 20%, но к закрытию торгов 5 августа скорректировались, потеряв около 1,5%, а с начала года подешевели более чем на 70%.

Волна дефолтов эмитентов с долговой моделью роста показывает, что инвесторам стоит внимательнее следить за денежным потоком и графиком погашений, а не только за отчетной прибылью.

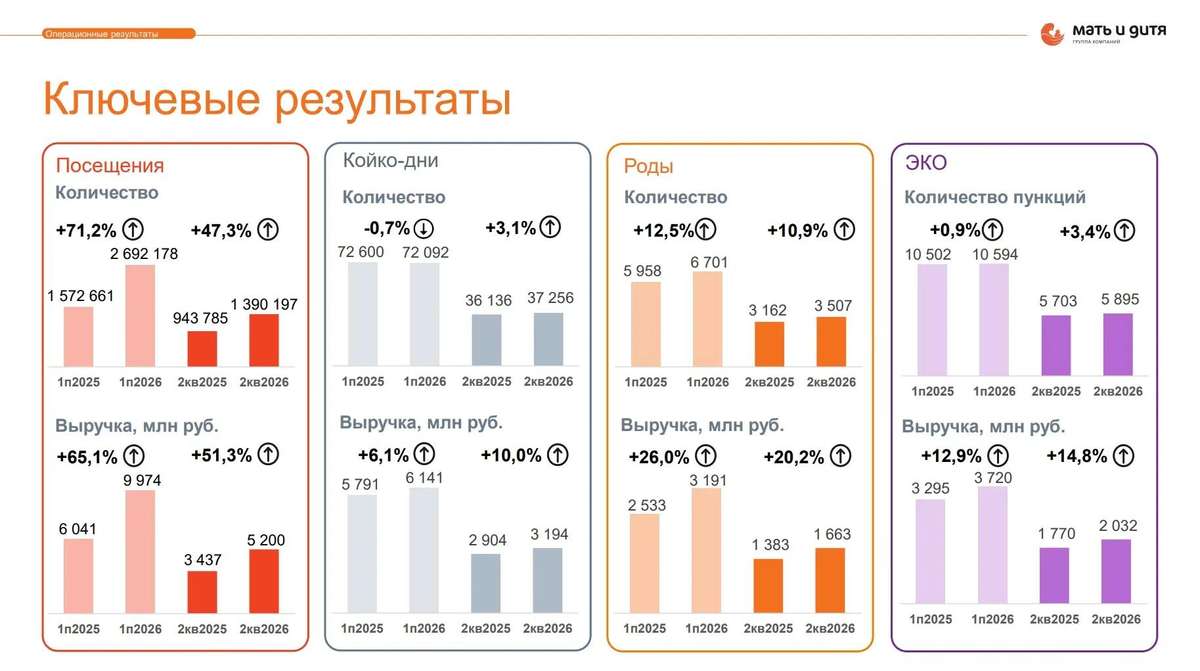

Как сделки M&A меняют экономику Мать и Дитя?

Высокий уровень комфорта и отсутствие очередей делают частные клиники всё более востребованными у населения. Сегодня на моем столе лежит операционный отчет одного из самых динамичных игроков сектора - компании Мать и дитя. Давайте вместе посмотрим, как компания отработала первую половину 2026 года.

🩺 Итак, выручка компании $MDMG в отчетном периоде выросла на 28,8% до 24,8 млрд рублей. Главный драйвер роста - M&A. Покупка сети Эксперт весной 2025-го помогла компании укрепить позиции в регионах и диверсифицировать выручку. Но у любой медали есть обратная сторона: сеть Эксперт менее маржинальна, и это тянет вниз рентабельность всей группы.

Сопоставимая выручка в первом полугодии выросла на 11,2%. Средний чек уверенно опережает инфляцию. Причины понятны: отрасль сильно зависит от импортных технологий и расходников, плюс острый дефицит квалифицированных кадров толкает вверх зарплатную составляющую. В итоге клиники вынуждены закладывать эти издержки в стоимость услуг, и пациенты, ценящие комфорт и качество, готовы платить.

Однако не всё гладко с операционной стороной. У Мать и дитя самый крупный койкофонд в стране, но в отчётном периоде его загрузка оставляла желать лучшего. Снижение пациентопотока наблюдалось и в столичных, и в региональных госпиталях. Это тревожный сигнал: даже при росте среднего чека падение трафика может нивелировать эффект от повышения цен.

💼 Ещё один повод для размышлений - покупка Ильинской больницы в Подмосковье. Фокус на хирургии и онкологии звучит перспективно, но результаты актива в 2025 году были скромными: выручка выросла лишь на 6%, а рентабельность по EBITDA оказалась более чем в два раза ниже, чем у самой Мать и дитя.

Стоимость сделки - 8,5 млрд рублей - вызывает вопросы: мультипликатор EV/EBITDA 2025 года выходит 17х, тогда как сама Мать и дитя торгуется с мультипликатором вдвое ниже. То есть компания купила менее маржинальный бизнес с ощутимой премией. Насколько адекватна такая оценка - большой вопрос.

Рынок частной медицины остается фрагментированным: на сотню крупнейших игроков приходится лишь четверть рынка. Консолидация неизбежна, и Мать и дитя открыто заявляет о планах по новым сделкам. Но здесь кроется и риск: удастся ли эмитенту находить активы с хорошей рентабельностью и покупать их по приемлемым ценам? Или стратегия будет строиться на «масштабе любой ценой», что продолжит давить на маржинальность?

❗️Не является инвестиционной рекомендацией

♥️ Ну вот мы и добрались до пятнички. А что мы делаем по пятницам? Правильно, закидываем лайками статью и идем готовиться к выходным.

Усиливаем позиции на рынке систем управления базами данных

⭐️Закрыли M&A-сделку с ГК «МТ-Интеграция». В результате «Группе Астра» перейдут исключительные права на СУБД «Персей», а также 50 разработчиков, которые над ней работали.

СУБД «Персей» создана для построения корпоративных IT-систем с повышенными требованиями к безопасности. Ее используют промышленные и финансовые компании, а также госведомства.

🔹 Интеграция технологий СУБД «Группы Астра» Tantor и «Персея» позволит объединить сильные стороны двух продуктов и усилить позиции на рынке управления базами данных.

🔹Заказчики «Персея» получат доступ к экосистеме «Тантор Лабс» (разработчик СУБД Tantor, входит в «Группу Астра), включая AI-first платформу для управления и мониторинга баз данных.

🔹 Объединенная инженерная команда повысит надежность СУБД «Группы Астра» и поспособствует развитию этой технологий в стране.

Консалтинговая компания Strategy Partners сообщала, что на российском рынке инфраструктурного ПО системы управления базами данных занимают крупнейшую долю и сохранят эту позицию в ближайшие годы.

Подробнее о сделке: https://astra.ru/about/press-center/news/tantor-labs-zakryla-sdelku-s-mt-integratsiey-subd-persey-i-usilila-pozitsii-na-rynke-subd/

Подробнее о прогнозах Strategy Partners по рынку СУБД: https://strategy.ru/research/research/dinamika-i-prognozy-razvitiia-rossiiskogo-rynka-infrastrukturnogo-po-analiticeskii-material-strategy-partners/

❤️ Ваша #ASTR

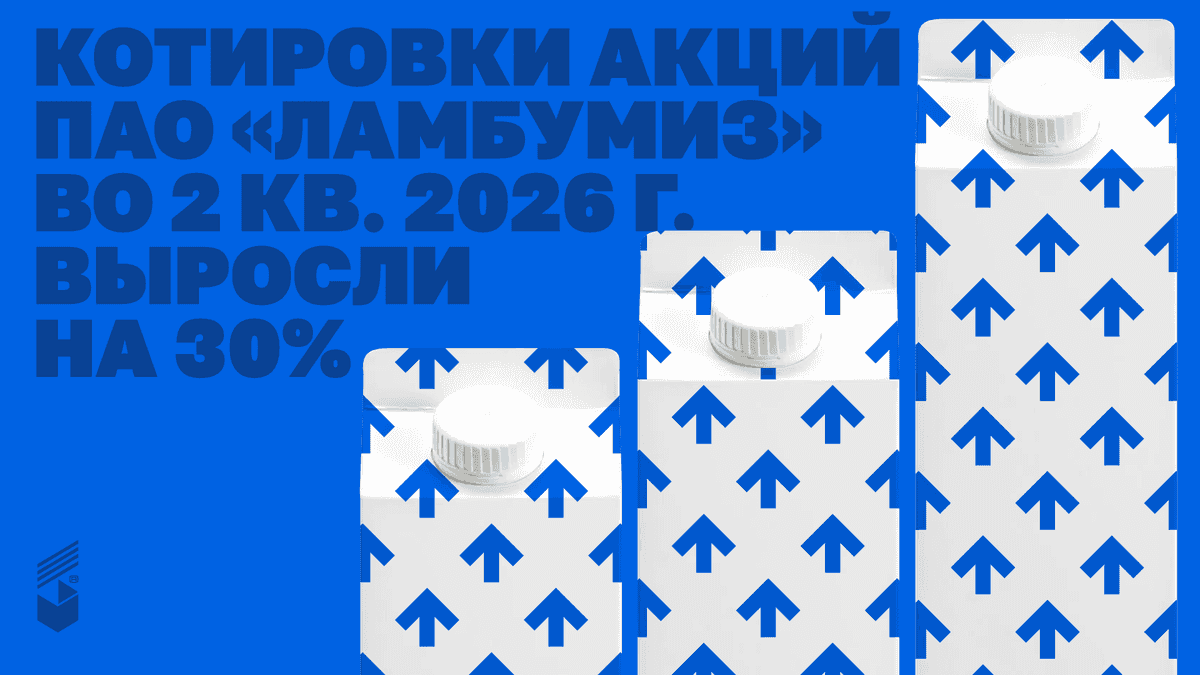

Растём против рынка: +30% за квартал

Лидер среди производителей неасептической картонной упаковки для молока и молочной продукции ПАО «Ламбумиз» раскрывает данные по структуре акционерного капитала и биржевым торгам на конец 2 квартала 2026 года.

ПАО «Ламбумиз» продолжает отслеживать динамику прироста числа новых инвесторов и ликвидность бумаг на вторичных торгах.

По состоянию на 30.06.2026 г. акционерами компании являлись 1340 физических и юридических лиц (снижение в сравнении с мартом на 23%), которые держали акции на 1418 инвестиционных счетах (некоторые акционеры владеют акциями с разных брокерских счетов).

ТРАНСЛЯЦИИ

смотреть всеВСМПО-АВИСМА. Распаковка компании

Распаковка

апрель 2025

Другие трансляции