Геополитическая оттепель: какие акции взлетят на переговорах США и России

Рынок на текущей неделе отреагировал на позитивные геополитические сигналы очередным витком спекулятивной активности. Стимулом послужили телефонные переговоры лидеров России и США и анонсированная встреча в Венгрии. Растущие на этом фоне ожидания уже привели к существенной переоценке котировок, но это не значит, что рост на этом завершился.

На следующей неделе запланированы переговоры между делегациями США и России на высоком уровне. Встреча президентов двух стран ожидается в ближайшие две недели, что создает актуальное окно возможностей для анализа наиболее волатильных в данный период акций:

• Газпром #GAZP Драйвер роста — возобновление поставок в ЕС и возможные дивиденды.

• Новатэк #NVTK Драйвер роста — ослабление санкций и разрешение проблемы с газовозами под СПГ-проекты.

• Сбер, Т-Технологии #T Драйвер роста — подключение к SWIFT, снижение транзакционных затрат. Под снижение КС из банковского сектора можно рассмотреть Совкомбанк.

• Аэрофлот #AFLT Драйвер роста — возобновление полетов в западном направлении, разрешение проблем с нехваткой запчастей и самолетов.

• Сегежа #SGZH Драйвер роста - в случае возвращения возможности поставлять продукцию за рубеж компания сможет постепенно улучшить финансовые результаты и решить долговые проблемы.

• МосБиржа #MOEX и СПБ Биржа #SPBE Драйвер роста — снятие санкций с НКЦ и НРД, возобновление торгов долларом, евро и гонконгским долларом. Кроме того, позитивно на площадке скажутся возвращение нерезидентов на российский фондовый рынок и рост объемов торгов.

• Русал #RUAL Драйвер роста - восстановление экономики Китая, мирные переговоры и снятие части санкций.

• Банк ВТБ #VTBR - Снятие санкций вернёт доступ к международным финансовым рынкам и валютным операциям, значительно упростятся расчёты за экспорт/импорт.

• ВСМПО-АВИСМА #VSMO - Потепление в отношениях между странами может привести к возобновлению поставок, что позитивно скажется на результатах компании и её котировках.

• Совкомфлот #FLOT Драйвер роста - отмена санкций на танкеры лишит компанию доп. расходов на теневой флот, может исчезнуть дисконт на фрахт, ускорится процесс наращивания флота.

• МТС #MTSS Драйвер роста — снижение долговой нагрузки. IPO дочерних организаций рекламный бизнес (AdTech) и Юрент (кикшеринг).

• АЛРОСА #ALRS Драйвер роста — снятие санкций на операции с российскими алмазами. Курс на редкоземельные металлы там где находятся алмазы, иногда содержат редкоземельные элементы, такие как ниобий, тантал и другие смежные компоненты.

• Ростелеком #RTKM Драйвер роста - IPO "дочек". "РТК-ЦОД" и "Солар" могут привлечь до 3,3 млрд рублей, повысив прозрачность и капитализацию.

Под давлением будут находиться следующие сектора:

• Разработчики ПО: «Группа Астра», «Диасофт», IVA Technologies. Как правило, у таких компаний завышенные ожидания по темпам роста бизнеса и частичный возврат иностранных конкурентов может ослабить объёмы охвата рынка возродив на нем конкуренцию.

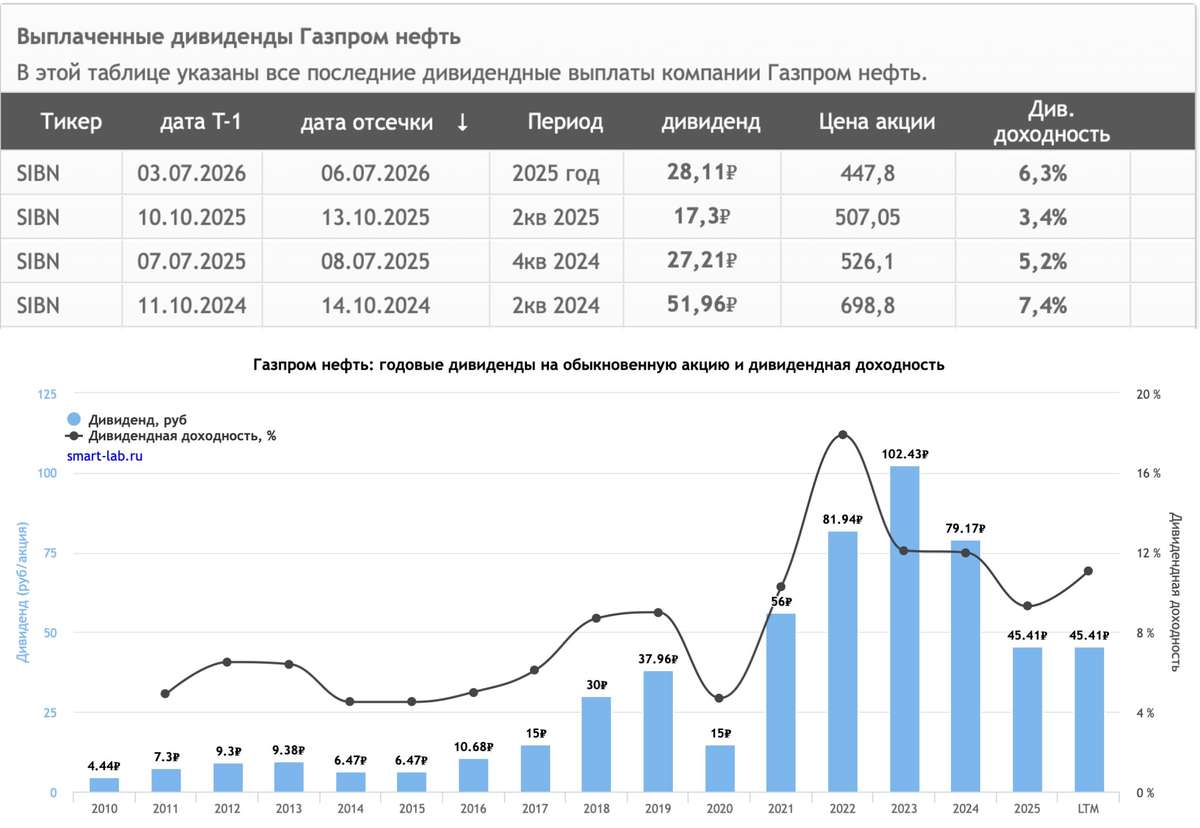

• Нефтяные компании: Лукойл, Роснефть, Татнефть, Газпром нефть. Акции компаний могут демонстрировать отстающую динамику оказываемую снижением цен на нефть и крепким курсом рубля.

Будут и пострадавшие компании: Тот же Хендерсон может пострадать от возвращения в Россию конкурентов. Также в зоне риска акции Камаз. Бизнесу непросто конкурировать с китайским автопромом, а с мирными инициативами предложения станет еще больше, но уже от других стран.

VK и Яндекс могут пострадать если в РФ вернутся рекламные сервисы Гугла и соц. сети получившие блокировку или ограничение в монетизации.

Наш телеграм канал

✅️ Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

#акции #аналитика #новости #инвестор #инвестиции #трейдинг #новичкам #обзор_рынка

'Не является инвестиционной рекомендацией