Рынок акций отскакивает от минимумов года. Каковы дальнейшие перспективы?

Вчера рынок преподал стандартный, но от того не менее ценный урок: падение ниже 2500 пунктов оказалось ложным пробоем. День начался с обновления минимумов с октября, а закончился ростом к 2520 пунктам.

Ключевой позитив вторника — объёмы. Они выросли до 93,2 млрд руб. против 63,8 млрд днём ранее и символических 33,4 млрд в пятницу. Почти трёхкратный рост за несколько торговых сессий — это серьёзный аргумент в пользу того, что на уровне 2500 пунктов появился реальный спрос.

В плюсе — главные жертвы последней распродажи: «Самолёт», «Астра», Ozon. Но торговля учит одному: никогда не делай выводов по одной свече. Надежда на продолжение отскока есть, но вера — пока только в цифры. Без позитивного новостного фона на рынок вновь вернутся продавцы, а значит, делать выводы преждевременно.

Рынок часто ведёт себя парадоксально: он закладывает в цены худший сценарий, а когда негатив наконец объявляют, может последовать отскок — потому что реальность оказалась не такой страшной, как ожидания. Именно такой эффект возможен на новостях о 21-м пакете санкций ЕС.

Очередные санкции бьют по 90 банкам и криптосервисам из РФ и других стран, а также по поставщикам СПГ-танкеров. В списке — морские порты и теневой флот, плюс введены экспортные ограничения на металлы и сплавы для авиации и оборонки. Часть рыбной продукции теперь тоже нельзя ввозить. Под удар потенциально могут попасть компании из КНР, Турции, ОАЭ и Индии. Ценовой потолок для российской нефти сохраняется на уровне $44,1 ещё на шесть месяцев.

Ситуацию усугубляет падение нефтяных цен на фоне локальной деэскалации ближневосточного конфликта. Трамп вновь заявил, что сделка с Ираном может быть заключена в ближайшие две недели. По его словам, после подписания документа Ормузский пролив откроется немедленно, а соглашение исключит возможность получения Ираном ядерного оружия. При этом морская блокада иранских портов со стороны США пока сохраняется.

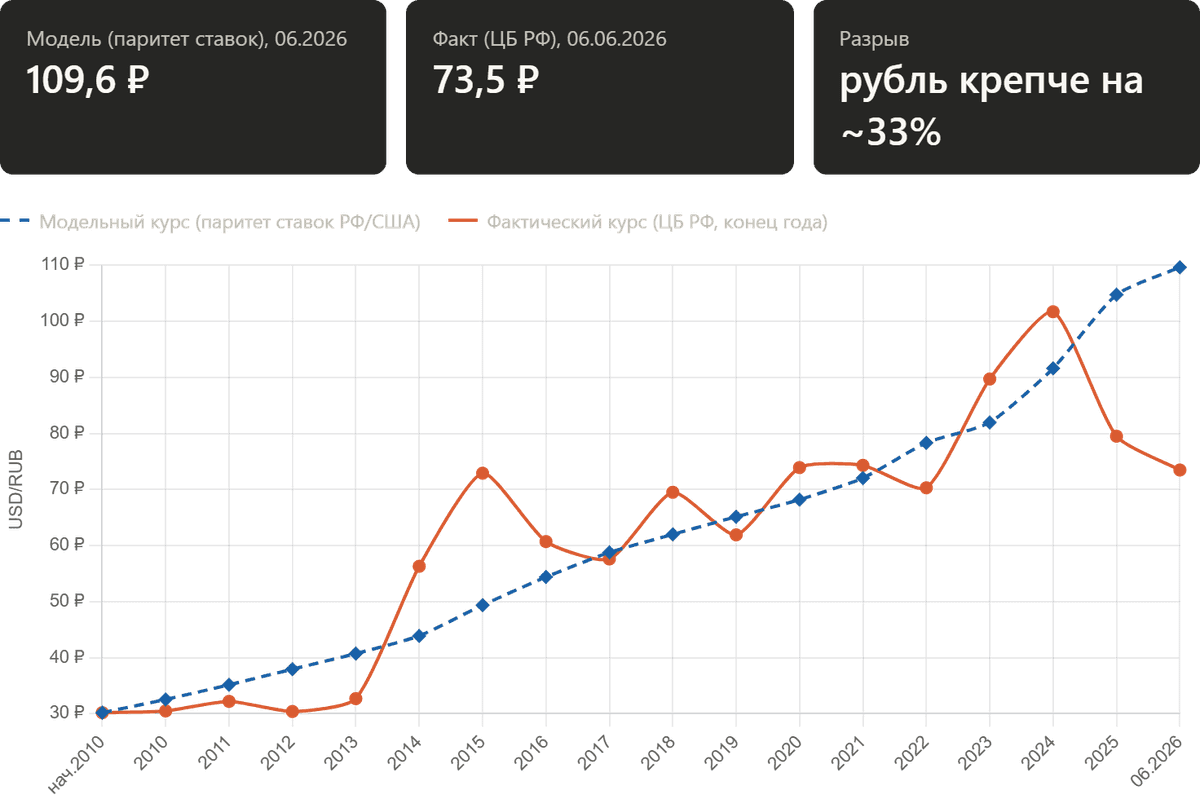

Российская Urals уходит с дисконтом в Азию. Brent торгуется на 2,69% ниже ($91,72), Light — на 3,15% ниже ($88,42). А также рубль продолжает уверенное укрепление. Ближайший фьючерс на доллар снижается на 1,37%, до 72,391 рубля, биржевой курс юаня опустился на 1,21%, до 10,576 рубля.

Инвесторы устали от риска и голосуют рублем за предсказуемость: капитал возвращается в активы с предсказуемой доходностью. Итоги мая это подтверждают — российские компании разместили облигации на рекордные для этого месяца 973 млрд рублей. Рост по сравнению с апрелем составил 27%, и это особенно показательно на фоне традиционного сезонного спада деловой активности в конце весны.

В конечном счёте рынок столкнулся с суровой реальностью макроэкономических условий: высокая ключевая ставка и сильный рубль неизбежно давят на финансовые показатели большинства компаний.

Деэскалация иранского конфликта или его полное завершение устранят угрозу рецессии для глобальной и российской экономики. Также это нивелирует проинфляционное давление, которое сегодня служит сдерживающим фактором для ЦБ при решении вопроса о темпах смягчения денежно-кредитной политики. Вот только когда это произойдет, никто не знает.

• Лидеры: Группа Астра #ASTR (+9,0%), ГК Самолет #SMLT (+6,7%), Мечел ао #MTLR (+4,5%), АФК Система #AFKS (+4,4%).

• Аутсайдеры: Интер РАО #IRAO (-10,8%), КАМАЗ #KMAZ (-5,5%), Инарктика #AQUA (-3,8%), Роснефть #ROSN (-2,7%).

10.06.2026 - среда

• #ABIO Артген собрание акционеров по дивидендам за 2025 год (рекомендация 1,2 руб./акцию)

• #SVAV Соллерс последний день с дивидендом 25,5 руб.

• #DATA Аренадата закрытие реестра по дивидендам (дивгэп)

• Данные по недельной инфляции.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией