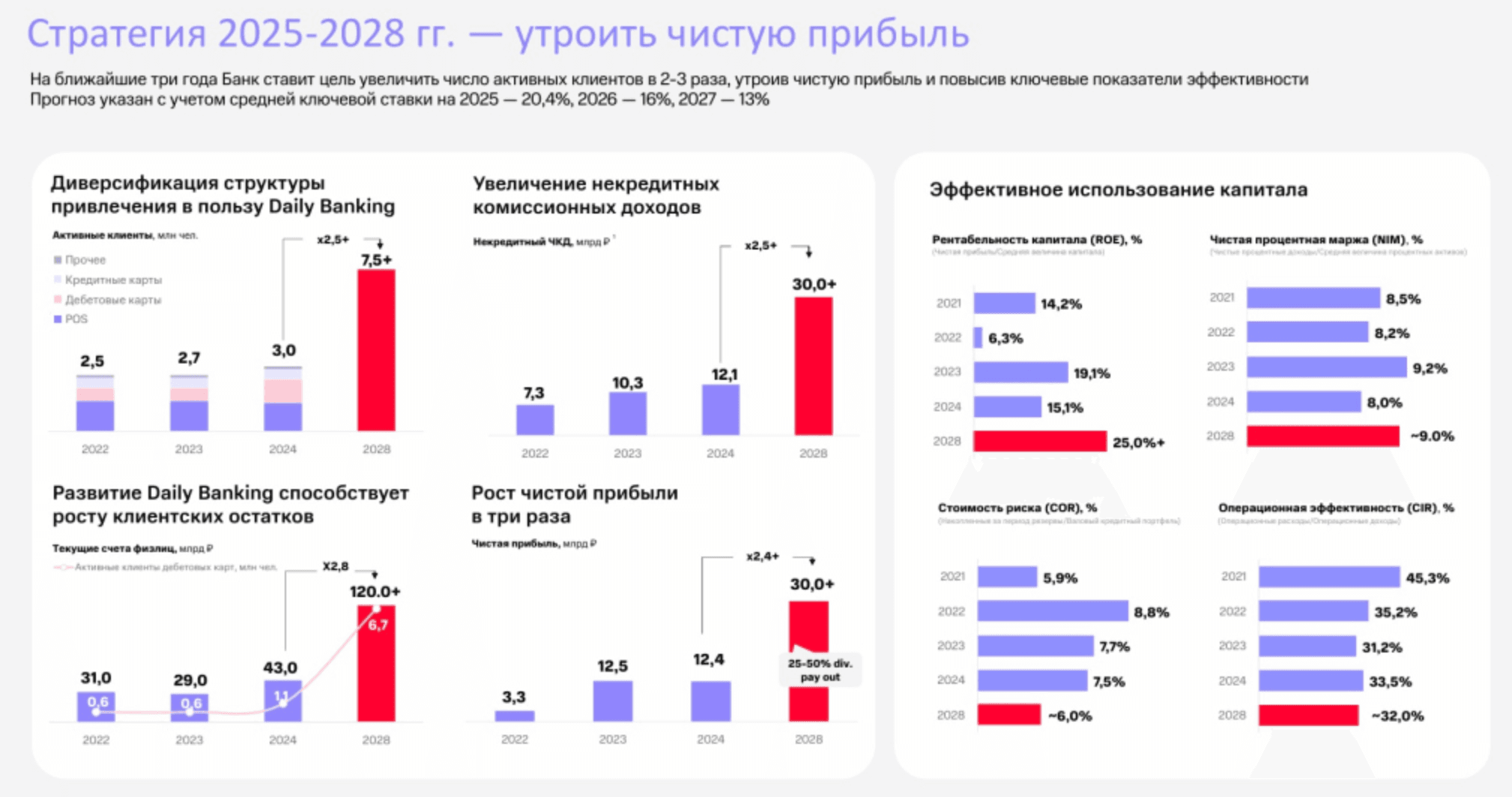

МТС Банк - четыре причины для роста

ЦБ РФ все чаще дает тревожные сигналы по банковскому сектору. И действительно, многие банки в летние месяцы сократили чистую прибыль, но не МТС Банк. Лишь за 2 месяца этого года (июль-август) банку удалось показать чистую прибыль по РСБУ в 4,2 млрд рублей, что выше аналогичных показателей прошлого года на 60% и составляет 73% от всех доходов за первое полугодие.

Такая стремительная динамика привлекла мое внимание и сегодня я хотел бы поговорить о факторах роста МТС Банка, но сначала парочка цифр из отчета. Итак, чистая прибыль МТС Банка за 8 месяцев 2025 года составила 10 млрд рублей, вернувшись к благоприятным уровням 2024 года. При этом Банк сохраняет один из самых стабильных показателей стоимости риска (COR) в 6,0%. Далее по пунктам.

📊 Ставка

Каждое снижение ключевой ставки ЦБ на 1% может добавлять порядка 1,5 млрд рублей к чистой прибыли. Учитывая сохраняющийся тренд на снижение ключа до конца года, можно рассчитывать еще на 2-3 млрд чистой прибыли дополнительно. Однозначно, МТС Банк является бенефициаром снижения ставки!

💸 Валюта

Удивительно, но Банк получает «плюшки» и от ослабления национальной валюты. Один рубль девальвации приносит около 100 млн рублей к чистой прибыли. Экономисты уже давно говорят о необходимости резкой девальвации хотя бы к уровням 90 рублей за доллар. К ним уже присоединились политики и Минэкономразвития, прогнозирующие 92+ рублей на конец года. 8-10 рублей девальвации принесет около 1 млрд допом к чистой прибыли.

Облигации

На балансе МТС Банка на конец отчетного периода находилось корпоративных и государственных облигаций на сумму 180 млрд рублей с удержанием до погашения (HTM). Такая диверсификация активов позволяет зарабатывать повышенный купонный доход (потенциальных 5-6 млрд в 2025 году), а fixed income нивелирует волатильность инструмента.

Оценка

Средняя по сектору оценка банков составляет 0,7 по мультипликатору P/BV. Это средние цифры, по факту у топов они даже выше. МТС Банк все еще стоит 0,4 P/BV, что открывает перспективы для восстановления капитализации.

Всего 4 фактора показывают потенциал Банка на среднесрочную перспективу. Осталось дождаться решительных действий ЦБ со ставкой и девальвацией рубля. Ну а все остальные внутренние факторы сделают свое дело.

❗️Не является инвестиционной рекомендацией