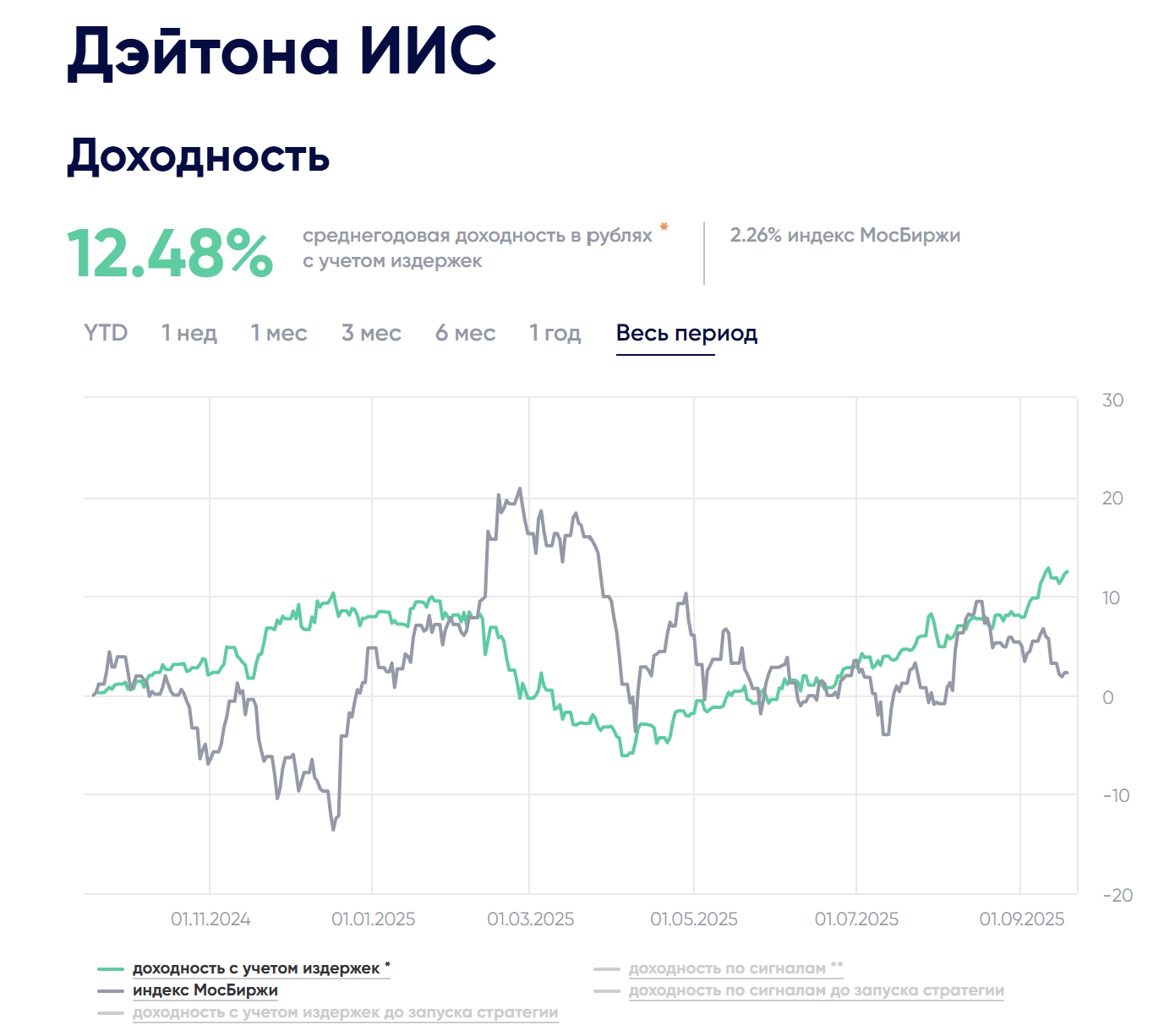

Новая возможность БКС использовать гарантийное обеспечение по фьючерсам при совершении маржинальных операций меняет саму архитектуру фьючерсных стратегий. Разберем, как это работает на практике на примере количественной стратегии автоследования «Дэйтона ИИС».

В предыдущем материале мы рассматривали, как на фьючерсные стратегии может повлиять появление в БКС возможности учитывать гарантийное обеспечение по срочным контрактам при совершении маржинальных операций. Теперь перейдем от теории к практике. Разберем, как количественные стратегии автоследования могут использовать эту возможность не просто для увеличения номинального размера позиций, а для повышения эффективности всего капитала.

На скриншоте показан портфель стратегии количественного инвестирования «Дэйтона ИИС». Это торговая модель, в которой одновременно используются три концепции управления капиталом:

1. модель целевой волатильности для фьючерсов на Nasdaq;

2. создание синтетической позиции в Nasdaq с отдельно управляемой валютной составляющей

3. монетизация контанго во фьючерсах на индекс государственных облигаций RGBI.

При этом свободная часть капитала размещается в ОФЗ и фонде денежного рынка LQDT.

Почему сумма позиций превышает 100%

На первый взгляд структура портфеля выглядит необычно. По состоянию на 21 июля в портфеле находились следующие инструменты:

38,9% экспозиции на Nasdaq через два фьючерсных контракта;

30,6% во фьючерсе на доллар к рублю;

16% во фьючерсе на юань к рублю;

10% во фьючерсе на золото;

короткая позиция во фьючерсе RGBI размером около 55%;

46,1% в ОФЗ 26248;

50,3% в фонде денежного рынка LQDT.

Арифметическая сумма этих позиций заметно превышает размер капитала. Однако это не означает, что стратегия просто покупает с увеличением рыночного риска. Фьючерс не требует оплаты полной стоимости базового актива. Для открытия позиции необходимо внести только гарантийное обеспечение — ГО. Поэтому капитал можно условно разделить на два слоя.

Первый слой — рыночная экспозиция. Она создается через фьючерсы на Nasdaq, валюту, золото и RGBI.

Второй слой — денежные и залоговые активы. Он представлен LQDT и ОФЗ, которые продолжают приносить доход и одновременно обеспечивают устойчивость всей конструкции.

Именно разделение рыночной экспозиции и физического размещения капитала является одним из главных преимуществ фьючерсного портфеля.

Первая концепция: целевая волатильность Nasdaq

В традиционном портфеле инвестор может постоянно держать, например, 40% капитала в Nasdaq. Но риск такой позиции будет сильно меняться.

Когда рынок спокоен, эти 40% могут оказывать умеренное влияние на портфель. Когда волатильность резко возрастает, та же доля начинает определять практически весь совокупный риск. В «Дэйтоне» размер позиции зависит не только от направления торгового сигнала, но и от текущей волатильности Nasdaq.

Упрощенно принцип можно представить так:

чем выше текущая волатильность рынка, тем меньше размер позиции;

чем ниже волатильность, тем большую экспозицию может допустить модель.

Это не попытка предсказать каждую коррекцию и не гарантия защиты от падения. Задача модели — удерживать риск Nasdaq в заранее установленном диапазоне.

Когда рынок становится более нестабильным, позиция сокращается. Когда колебания снижаются, модель может постепенно увеличить экспозицию.

Наличие в портфеле одновременно сентябрьского и декабрьского фьючерсов на Nasdaq также может быть связано с процессом переноса позиции между контрактами. Для количественной стратегии роллирование является отдельной операцией, учитывающей ликвидность, спред и структуру фьючерсной кривой.

Вторая концепция: синтетическая позиция в Nasdaq и валюте

Фьючерс на Nasdaq отвечает за изменение стоимости американского фондового индекса. Валютные фьючерсы позволяют отдельно управлять чувствительностью портфеля к курсу рубля.

На скриншоте валютная часть представлена двумя контрактами:

Si — фьючерсом на USD/RUB;

CNY — фьючерсом на CNY/RUB.

Их совокупная доля составляет около 46,5% капитала.

Такая конструкция позволяет разделить два самостоятельных источника результата:

движение американского фондового рынка;

изменение стоимости иностранной валюты относительно рубля.

Управляющий может регулировать каждую составляющую отдельно. Например, сохранить позицию в Nasdaq, но уменьшить валютную экспозицию. Или, наоборот, увеличить валютную защиту, не наращивая позицию в американском индексе.

В результате создается не просто ставка на рост Nasdaq, а синтетическая позиция, в которой фондовый и валютный риски управляются независимо.

Третья концепция: монетизация контанго RGBI

Еще одна конструкция находится в облигационной части портфеля. На скриншоте одновременно присутствуют:

— длинная позиция в ОФЗ 26248 размером 46,1%;

— короткая позиция во фьючерсе на RGBI размером 55%.

На первый взгляд эти позиции противоречат друг другу: стратегия покупает государственные облигации и одновременно продает фьючерс на индекс государственных облигаций. Однако цель конструкции заключается не в том, чтобы угадать направление рынка ОФЗ. Она направлена на извлечение дохода из разницы между фьючерсной ценой и стоимостью базового облигационного рынка.

Когда фьючерс RGBI торгуется с заметной премией, то есть находится в контанго, стратегия может:

— купить ОФЗ или близкий по характеристикам облигационный портфель;

— продать фьючерс на RGBI;

— удерживать конструкцию по мере сокращения разницы между фьючерсом и базовым индексом.

Источниками результата становятся купонный доход по облигациям и постепенное схождение фьючерсной цены с базовым активом. Размер длинной и короткой частей при этом не обязан совпадать рубль в рубль. Для корректного хеджирования необходимо учитывать дюрацию, чувствительность облигации к изменению ставок и поведение конкретного выпуска относительно индекса RGBI. Это относительная, но не безрисковая сделка. Ее результат зависит от точности хеджирования, стоимости переноса фьючерса, ликвидности облигаций и динамики базиса.

Зачем стратегии нужен LQDTLQDT занимает 50,3% портфеля, но это не отдельная направленная торговая идея.

Фонд денежного рынка выполняет инфраструктурную функцию:

приносит доход на свободный капитал;

поддерживает ликвидность;

формирует резерв для вариационной маржи;

может использоваться в качестве залогового актива;

позволяет не держать значительную часть средств в неработающем денежном остатке.

Именно здесь новая возможность БКС становится особенно важной.

Почему такая стратегия эффективнее на счетах автоследования

Подобные количественные стратегии способны работать более эффективно благодаря возможности использовать гарантийное обеспечение по фьючерсам в качестве обеспечения по маржинальным операциям. Эта опция доступна на счетах автоследования БКС и принципиально меняет экономику использования капитала.

В обычной схеме часть средств приходится постоянно резервировать под фьючерсное ГО и возможную вариационную маржу. Для текущей структуры «Дэйтоны ИИС» такой резерв мог бы составлять около 25% капитала. Иными словами, из каждых 100 рублей примерно 25 рублей фактически обеспечивали бы работу фьючерсных позиций и не могли бы быть полноценно размещены в доходных инструментах. Работало бы около 75% капитала.

Новая инфраструктура позволяет использовать уже сформированное фьючерсное ГО как обеспечение по операциям с ценными бумагами. Благодаря этому капитал не делится на работающую и зарезервированную части.

Упрощенно различие выглядит так:

- Обычная модель: около 25% капитала зарезервировано под ГО, работает примерно 75%.

Модель с использованием ГО как маржинального обеспечения: фьючерсные позиции сохраняются, а работать может практически весь капитал.

Один и тот же капитал одновременно выполняет две функции:

-обеспечивает позиции на срочном рынке;

-продолжает приносить доход в LQDT, ОФЗ или других допустимых инструментах.

Именно поэтому речь идет не просто об удобстве брокерской инфраструктуры, а о самостоятельном источнике повышения капитальной эффективности стратегии.

Важно уточнить, что бесплатным является не заемный капитал, а сама возможность учитывать фьючерсное ГО в качестве обеспечения без необходимости отдельно резервировать сопоставимый объем денежных средств. Проценты возникают только в случае фактического использования маржинального финансирования.

Дэйтона ИИС это не одна направленная ставка, а система из нескольких независимых источников результата.

Nasdaq формирует фондовую экспозицию, размер которой регулируется через модель целевой волатильности. Валютные фьючерсы позволяют отдельно управлять валютным риском. ОФЗ и короткая позиция во фьючерсе RGBI используются для работы с контанго и базисом. LQDT обеспечивает ликвидность и приносит доход на денежную часть портфеля.

Возможность использовать фьючерсное ГО при совершении маржинальных операций делает эту архитектуру существенно эффективнее.

В обычной конструкции около четверти капитала могло бы фактически простаивать под обеспечение. В текущей модели практически весь капитал остается вовлеченным в работу. Главная идея заключается не в том, чтобы открыть как можно больше позиций. Задача количественной стратегии — заставить один и тот же капитал выполнять несколько функций, не допуская, чтобы рост номинальной экспозиции превратился в неконтролируемое кредитное плечо.

Именно здесь проходит граница между обычной торговлей с использованием маржи и системным управлением капиталом, что позволяет достигать стабильного роста портфеля.

Материал не является индивидуальной инвестиционной рекомендацией. Использование производных финансовых инструментов и маржинальных операций связано с повышенным риском. Историческая структура портфеля не гарантирует сохранения позиций и результатов в будущем.