Рынок просел на ядерной риторике и падении нефти. Какие уровни брать на прицел?

В среду Индекс МосБиржи предпринимал попытку роста и консолидировался около 2575 пунктов. Однако не смог её удержать и перешёл к снижению на фоне новостей о том, что министр обороны Андрей Белоусов предложил президенту России Владимиру Путину подготовить полномасштабные ядерные испытания из-за США.

В итоге основную сессию индекс МосБиржи закрыл снижением на 0,95% до 2546,62 пунктов и просадкой индекса РТС на 1,32% до 988,12 пункта. На вечерней сессии рынок частично отыграл падение. Итоговое снижение индекса МосБиржи 0,78% до отметки 2551,04 пункта, что выглядит технически не самым негативным сценарием.

Президент РФ сделал два заявления: С одной стороны, он подтвердил приверженность России договору о запрете ядерных испытаний. С другой — распорядился, чтобы профильные ведомства подготовили предложения по организации подобных испытаний на случай необходимости.

Немного снизил градус Песков, отметив, что Путин поручил не начинать испытания, а лишь оценить их необходимость. Изучать этот вопрос будут до тех пор, пока не станут полностью понятны планы Соединённых Штатов.

Давление на рынок оказало и падение цен на нефть. Фьючерс на Brent снизился на 1,4% до $63,55 за баррель. Негативную динамику спровоцировали два фактора: неожиданный рост запасов нефти в США и решение ОПЕК+ увеличить добычу с декабря.

В фокусе внимания: Сегодня регулятор опубликует резюме обсуждения ключевой ставки и комментарий к среднесрочному прогнозу, а в пятницу вечером (19:00) выйдет недельный отчет Росстата по инфляции с 28 октября по 5 ноября.

Основное сопротивление находится на отметке 2580 пунктов. Преодоление этого уровня способно возобновить восходящий тренд с целями на уровне 2600 и, в перспективе, 2630 пунктов. С другой стороны, поддержку может оказать восходящая линия тренда в области 2540 пунктов.

Важным фактором также является ценовой гэп в зоне 2530 пунктов: его закрытие было бы благоприятным сигналом для укрепления бычьих настроений.

Из корпоративных новостей:

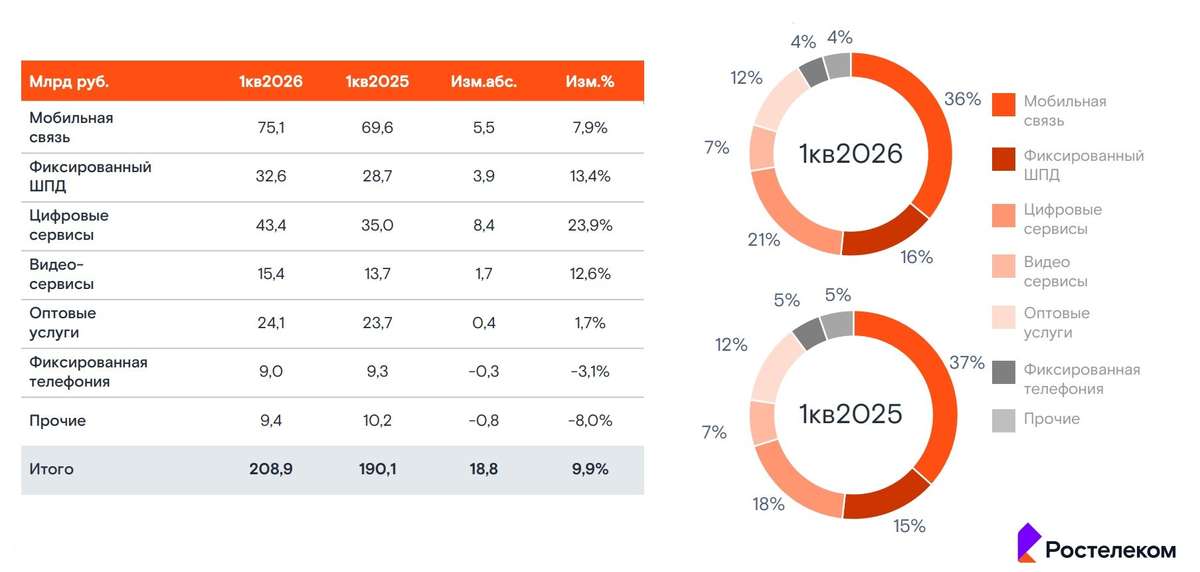

Ростелеком #RTKM РСБУ 9 мес 2025 г: Выручка ₽345,03 млрд (+10,3% г/г), Чистая прибыль ₽13,52 млрд (-30% г/г)

Акрон СД рекомендовал дивиденды за 9 мес 2025г в размере 189 руб/акция (ДД 1%), ВОСА - 28 ноября, отсечка - 9 декабря

Европлан СД рекомендовал дивиденды за 9 мес 2025г в размере 58 руб/акция (ДД 10,3%), ВОСА - 4 декабря, отсечка - 15 декабря

ЭсЭфАй отчёт по РСБУ за 9 мес. 2025: Чистая прибыль 76,16 млрд ₽ (+331% г/г), Выручка 7,84 млрд ₽ (-70% г/г), Себестоимость продаж 3,04 млрд ₽ (-49% г/г)

Полюс #PLZL СД рекомендовал дивиденды за 9 мес 2025г в размере 36 руб/акция (ДД 1,7%), отсечка - 22 декабря, ВОСА - 10 декабря

Дом.РФ начал обсуждать возможный перенос IPO, окончательное решении будет принято в ближайшие недели

Промомед зарегистрировал первый в России аналог "Оземпика" в форме таблеток - препарат "Семальтара"

МГКЛ 18 ноября опубликует операционные результаты за 10 месяцев 2025 года

• Лидеры: Whoosh #WUSH (+6,21%), ЭсЭфАй #SFIN (+4,82%), ПИК #PIKK (+2,64%), Европлан #LEAS (+2,46%).

• Аутсайдеры: ОГК-2 #OGKB (-16,49%), Хэдхантер #HEAD (-2,47%), Юнипро #UPRO (-2,2%), Эн+ #ENPG (-2,11%).

06.11.2025 - четверг

• #NKHP - НКХП СД решит по дивидендам за 9 месяцев 2025 года

• #DIAS - Диасофт СД утвердит дивполитику в новой редакции

Наш телеграм канал

🔥 Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

#акции #аналитика #новости #трейдинг #новичкам #инвестор #инвестиции #обзор_рынка

'Не является инвестиционной рекомендацией

- 🫠@Владислава Спасибо большое за комментарии и поддержку автора. Мне очень приятно)

- 🫠