Что происходит с ОФЗ?

У нас с вами на этой недельке прямо тематика облигационная, но текущая ситуация этому предрасполагает. Итак, российский долговой рынок переживает одну из самых сильных переоценок за последнее время. Пока инвесторы спорят, закончилось ли снижение или впереди очередное дно, длинные ОФЗ уже предлагают доходность, которая еще недавно встречалась преимущественно в корпоративных бумагах с заметным кредитным риском.

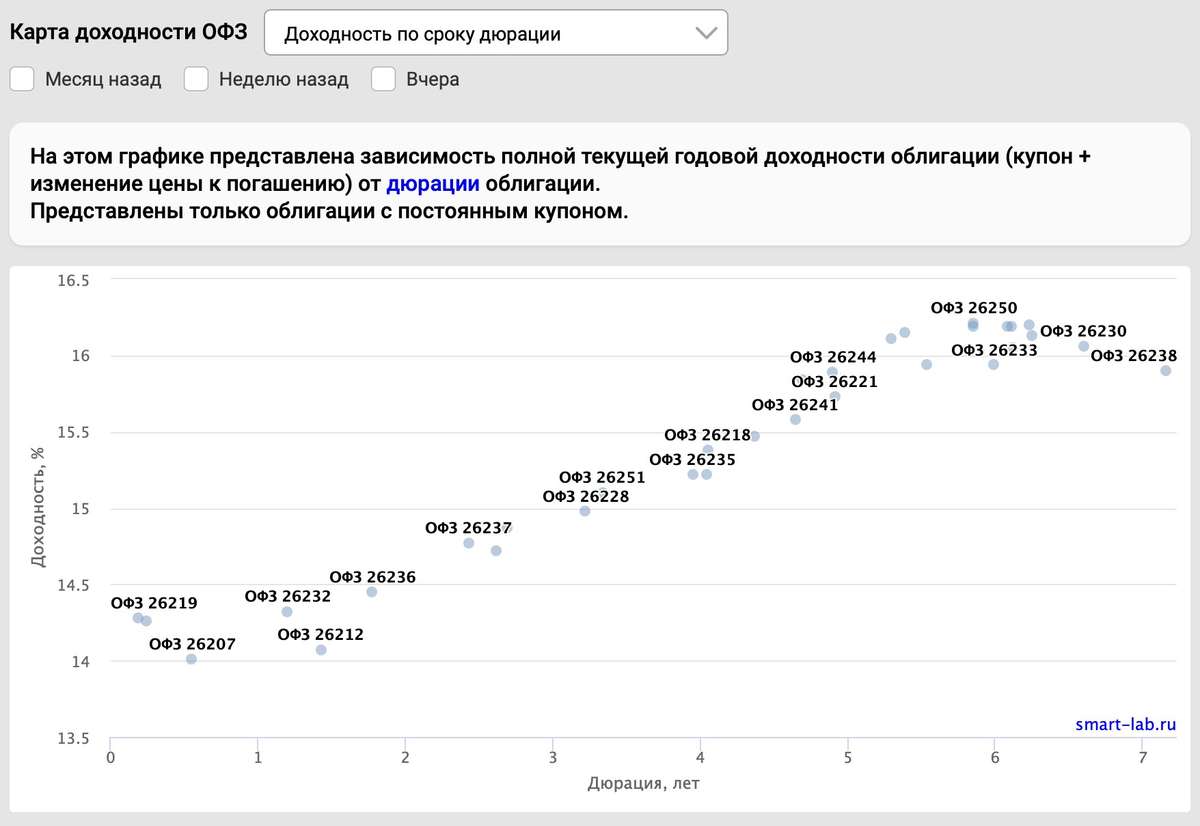

По состоянию на 8 июля ключевая ставка Банка России составляет 14,25%, тогда как доходность кривой ОФЗ начинается примерно с 14% на коротком участке и постепенно поднимается до 16,65% на десяти годах, 16,83% на пятнадцати и 17,01% на тридцати годах. Рынок требует от государства премию до 2,5–2,8 процентного пункта к текущей ключевой ставке за готовность одолжить деньги надолго. Для госдолга это весьма щедро!

Инвесторы закладывают бюджетные, инфляционные и геополитические риски, поэтому дальний конец рынка торгуется существенно дешевле короткого. ЦБ прямо связывает рост средне- и долгосрочных доходностей ОФЗ с неопределенностью будущей бюджетной политики и одновременно признает, что бюджет на трехлетнем горизонте окажется более стимулирующим, чем предполагалось ранее, а это может потребовать более высокой траектории ключевой ставки.

На этом фоне практически все длинные выпуски с фиксированным купоном торгуются (на момент написания статьи 9 июля) значительно ниже номинала. Например, ОФЗ 26252 с погашением в 2033 году стоит около 87% от номинала и дает доходность к погашению 16,09%. ОФЗ 26254 с погашением в 2040 году торгуется около 84% при доходности 16,47%.

Купоны по многим бумагам были установлены в эпоху более низких ставок и нормы доходностей. Чтобы старый выпуск с купоном 7–8% мог конкурировать с новыми облигациями, его цена должна упасть настолько, чтобы итоговая доходность приблизилась к рыночным 16–16,5%.

В ОФЗ 26254 купон составляет 13% от номинала, а текущая доходность относительно цены приближается к 15,5%. В ОФЗ 26238 купон всего 7,1%, поэтому основной финансовый результат формируется за счет постепенного возврата цены от нынешних 51% к номинальным 100% при погашении. Первый вариант подходит инвестору, которому нужен регулярный денежный поток. Второй больше дает ставку на будущую переоценку рынка и снижение процентных ставок.

Главная возможность заключается в фиксации высокой номинальной доходности на срок до 14 лет с минимальным кредитным риском. Если инфляция будет двигаться к прогнозируемым Банком России 4,5–5,5% по итогам 2027 года, а затем приблизится к цели, покупатель длинных ОФЗ получит очень высокую реальную доходность. Однако этот сценарий требует доверия к способности государства и регулятора удерживать инфляцию под контролем. Я в этот сценарий особо не верю!!!

Дюрация наиболее интересных длинных выпусков сейчас составляет примерно шесть-семь лет. В упрощенном расчете снижение рыночной доходности на 1 процентный пункт может дать рост цены приблизительно на 6–7%. Снижение на 2 пункта способно принести 12–14% переоценки дополнительно к купонам. В обратную сторону математика работает столь же бодро.

ОФЗ нельзя считать полностью безрисковым активом. Кредитный риск у них минимален, однако процентный риск остается высоким. Инвестор, которому срочно понадобятся деньги после очередного роста доходностей, может зафиксировать существенный убыток. Чем дальше погашение и выше дюрация, тем сильнее будет движение цены.

Еще один риск – инфляционный. При устойчивой инфляции в 10–12% доходность около 16% все еще оставляет положительный реальный результат. При длительной инфляции на уровне 15–20% фиксированный купон начнет быстро терять покупательную способность. Через десять лет значение имеет уже не количество рублей на счете, а то, что на них можно купить.

На мой взгляд, рынок ОФЗ сейчас предлагает одну из лучших пропорций риска и потенциальной доходности среди рублевых инструментов. Государство дает возможность зафиксировать 16% и более на долгий срок, а заодно получить опцион на рост стоимости бумаг при нормализации денежно-кредитной политики. В моем портфеле ОФЗ есть, и не один выпуск!

Не является инвестиционной рекомендацией

Понравился разбор? Тогда жми лайк статье и подписывайся на мой блог. Там еще больше интересных разборов!