Как Займер меняет финтех?

Объемы банковского кредитования физических лиц продолжают падать. На этом фоне микрофинансовая отрасль, отнюдь, может сделать рывок. А значит нам стоит обратить внимание на свежий операционный отчёт за первое полугодие 2025 года одного из лидеров рынка МФО - компании Займер.

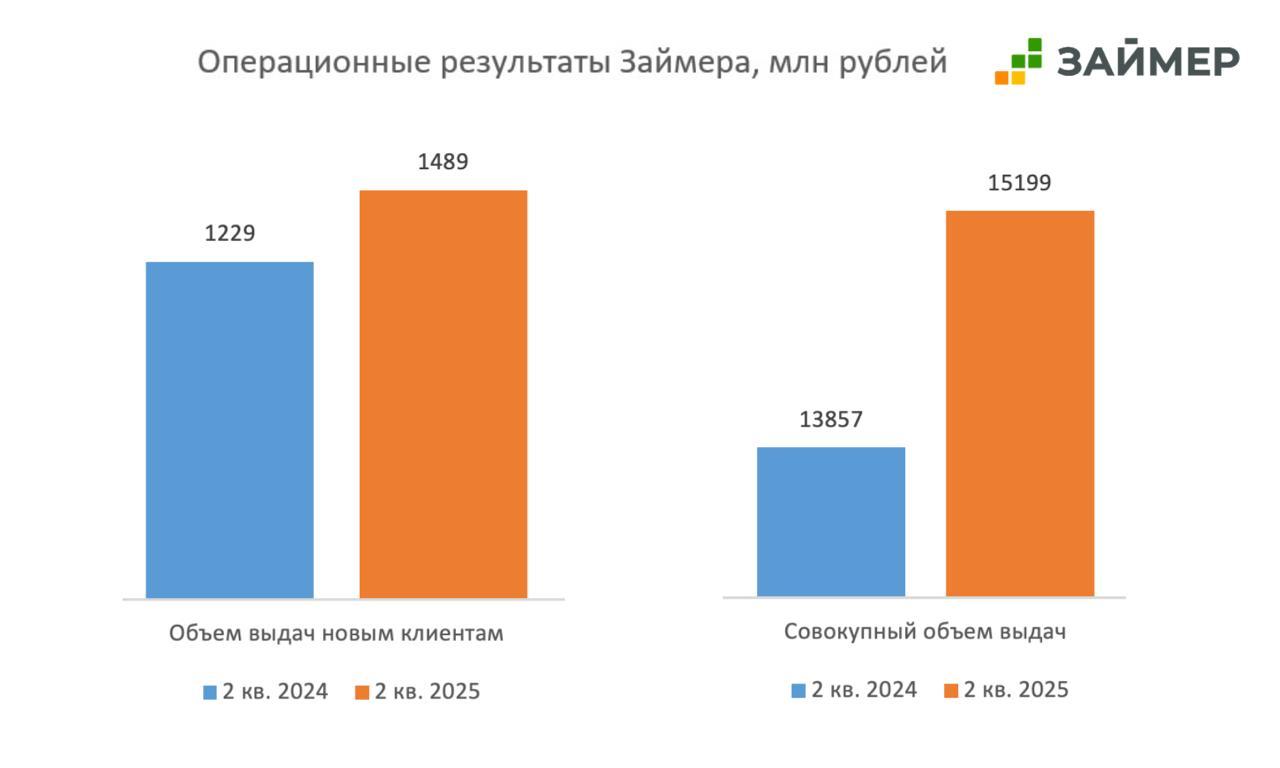

💵 Итак, объемы выдачи займов компании за второй квартал выросли на 9,7% до 15,2 млрд рублей. Темпы роста ускоряются по сравнению с началом года за счет активной работы по привлечению новых клиентов. Так, выдачи для них выросли за период на 21,2% до 1,5 млрд рублей.

Такие темпы роста требуют определенных затрат на маркетинг, однако вложения быстро окупаются, ведь секрет успеха микрофинансистов: 91% выдач приходится на повторных клиентов, которые становятся основой стабильного и надежного дохода компании в долгосрочной перспективе.

Займер методично стирает границы между МФО и банками. Запуск виртуальных карт с кредитным лимитом (их выдано на 146 млн. рублей) и PoS-займов (покупка товаров с рассрочкой) - лишь начало. Приобретение банка «Евроальянс» завершает пазл. Теперь компания может предложить клиентам полный спектр финансовых услуг. Это не просто диверсификация - это перезагрузка позиционирования на рынке.

🤗 В условиях борьбы за качественных заемщиков эмитент делает ставку на лояльность. Расширение линейки - не дань моде, а стратегический ход. Клиент больше не заёмщик - он участник экосистемы, где каждый шаг повышает его ценность для компании. На этом фундаменте Займер строит новую эру микрофинансирования.

«Мы обогащаем базу данных и обновляем наши скоринг-модели, что позволяет нам выдавать большие объемы займов новым клиентам и тестировать новые продукты на открытом рынке на нашей целевой аудитории», - отметил гендиректор Займера Роман Макаров.

Операционные результаты Займера по полугодию вселяют оптимизм. Жесткий регуляторный прессинг на банки открыл для МФО «окно возможностей» - пока кредитные финучреждения сбавляют обороты, Займер развивает свою экспансию в секторе.

❗️Не является инвестиционной рекомендацией