Система - что они натворили?

2025 год окончательно превратил АФК из классического холдинга с вечным дисконтом в историю про дорогой долг, отрицательный капитал и попытку удержать баланс между стоимостью активов и стоимостью их обслуживания. Формально внутри структуры все еще находятся качественные бизнесы, но на практике значительная часть их денежного потока уже работает не на акционеров, а на кредиторов. Отчетность за 2025 год это показывает максимально наглядно.

💰 Итак, выручка холдинга за отчетный период выросла на 8,1% до 1,33 трлн рублей. Операционная прибыль составила 134 млрд рублей. На первый взгляд ситуация выглядит терпимо, особенно если смотреть на динамику отдельных дочерних обществ. Но далее вся конструкция ломается: финансовые расходы подскочили до 390 млрд рублей против 268 млрд годом ранее, а чистый убыток достиг 232,5 млрд рублей. По сути, процентные расходы уже в несколько раз превышают операционную прибыль группы.

Главная проблема сейчас - не операционный бизнес, а баланс. Собственный капитал группы стал отрицательным и ушел в минус на 118,6 млрд рублей, а капитал, относящийся к акционерам АФК, составил минус 173,8 млрд рублей. При этом краткосрочные обязательства выросли до 2,02 трлн рублей, тогда как оборотные активы составляют лишь 1,09 трлн.

Отрицательный оборотный капитал приблизился к 936 млрд рублей. Менеджмент прямо пишет в отчетности, что рассчитывает закрывать этот дефицит за счет монетизации активов и использования кредитных линий. Теоретически внутри холдинга действительно много сильных активов, но на практике каждый из них сегодня имеет собственный набор проблем.

📱 МТС остается главным генератором денежного потока и наиболее устойчивым активом Группы. Компания уже давно превратилась в дойную корову, из которой холдинг регулярно вытаскивает дивиденды. Сегежа, напротив, остается главным токсичным активом внутри периметра. На фоне слабой конъюнктуры цен, ограниченного экспорта и дорогого финансирования рынок уже воспринимает ее не как историю роста, а как потенциальный источник будущих проблем для материнского холдинга.

🏠 Не лучше выглядит и Эталон на фоне общих проблем у застройщиков. А вот Ozon продолжает быстро расти. Долговая нагрузка компании постепенно снижается, а бизнес масштабируется. Но есть важный нюанс: Ozon пока остается историей роста, а не стабильного свободного денежного потока. В результате рынок продолжает закладывать огромный дисконт к стоимости активов холдинга.

В итоге перед нами снова возникает классическая стоимостная ловушка. Активы внутри группы действительно качественные и в ряде случаев продолжают расти, но материнская надстройка в виде огромного долга съедает практически весь инвестиционный потенциал. Пока ставка остается высокой, а реального делевериджа не происходит, акции АФК будут историей про выживание, а не про раскрытие стоимости.

❗️Не является инвестиционной рекомендацией

♥️ И снова пятница, и снова я к вам с полезной статьей. Механизм прежний: прочитали статейку, поставили ей лайк, пошли готовиться к выходным. А я довольный пошел ДР отпраздную. Спасибо!

$AFKS $MTSS $SGZH $OZON $ETLN

Посты по ключевым словам

МТС. Отчет за 1 кв 2026 по МСФО

Тикер: #MTSS

Текущая цена: 230.4

Капитализация: 460.4 млрд

Сектор: Телеком

Сайт: https://ir.mts.ru/home

Мультипликаторы (LTM):

P\E - 11.15

P\BV - 17.55

P\S - 0.55

ROE - 157.4%

ND\OIBDA - 1.69

EV\OIBDA - 3.27

Акт.\Обяз. - 1.02

Что нравится:

✔️выручка выросла на 14.9% г/г (175.5 → 201.3 млрд);

✔️чистый долг снизился на 12.7% к/к (563.9 → 492.5 млрд). ND\OIBDA улучшился с 2.02 до 1.69;

✔️нетто фин расход уменьшился на 5% г/г (33.3 → 31.6 млрд);

✔️чистая прибыль увеличилась на 5.1% г/г (5.3 → 7.9 млрд);

Что не нравится:

✔️отрицательный FCF (без учета банка) снизился на 1.6% г/г (-28.3 → -28.8 млрд)

✔️активы чуть больше обязательств.

Дивиденды:

Дивидендная политика на 2024-2026 годы предполагает целевой показатель выплат не менее 35 руб. в год.

За 2025 год будет выплачено 35 руб на акцию (ДД 15.19% от текущей цены).

Мой итог:

Сравнивать операционные данные к/к особо нет смысла, так как есть эффект сезонности. В последние 2 года по всем сегмента, за некоторым исключением, каждый следующий квартал лучше предыдущего в течение года.

Сравнение сегментов по годам (г/г):

- телеком +14.7% (113.5 → 130.2 млрд);

- розничный бизнес +12.1% (10.7 → 12 млрд);

- финтех +18.3% (35.5 → 42 млрд);

- рекламные технологии +2% (15 → 15.3 млрд);

- MWS -5.4% (14.8 → 14 млрд);

- медиахолдинг +4.5% (6.7 → 7 млрд);

- прочее и ВГР -6.8% (-20.7 → -19.3 млрд).

Только MWS (облака и бигдата) снизились по выручке. Ну и рекламные технологии выросли достаточно скромно. В остальном результаты хорошие. Еще можно отметить уменьшение расходов по сегменту "Прочее и ВГР".

Чистая прибыль увеличилась за счет улучшение операционной рентабельности с 18.2 до 20.4%. И это еще при том, что эффективная ставка налога на прибыль в отчетном квартале заметно выше (28.9% vs 10.5% в 1 кв 2025). Прибыль до налогообложения выросла на 85.8% г/г (6 → 11.2 млрд).

FCF (без учета банка) по классическому расчету отрицательный и остался почти на уровне прошлого года. OCF (без учета банка) увеличился в 2.6 раза г/г (5.9 → 15.5 млрд), а кап. затраты - на 29.1% г/г (34.3 → 44.3 млрд). Стоит отметить, что расчеты сильно отличаются от МТС, которые в своей отчетности указали FCF без учета банка -7 млрд против -13.5 млрд в 1 кв 2025 (из долга вычитают также долгосрочные депозиты, свопы и хеджирующие инструменты).

Приятной новостью является снижение долговой нагрузке. Помогли как уменьшение чистого долга, так и рост OIBDA. Вкупе со снижением ключевой ставки это позволит компании снизить процентную нагрузку, которая остается очень высокой (нетто фин. расход составляет 77% от операционной прибыли).

В целом, у компании нет проблем с операционной составляющей, но есть две болевые точки: долг и высокие капитальные затраты.

В период высоких ставок долг не дает раскрыться результатам. Будь компания полностью самостоятельный, то, возможно, было бы принято решение о невыплате дивидендов или их снижение, но "мама" АФК Система не позволяет этого сделать. И здесь кроется одна из ключевых неопределенностей по компании. 2026 год является последним по текущей див. политике. Дальше она будет пересмотрена и пока нет понимания в какую сторону.

С капитальными затратами тоже пока все сложно. По информации от компании Capex в 2026 будет выше, а 2026-2027 годы будут пиковыми по инвест. нагрузке. Но и тут нет гарантий. Развитие 5G, замена устаревшей инфраструктуры и создание новой. Все это требует немалых средств.

В 2026 году компания планирует получить 850 млрд выручки и 1 кв 2025 пока подтверждает состоятельность такой цели. При рентабельности в 6% можно ожидать прибыль в районе 51.4 млрд (P\E 2026 = 8.95). Дорого, особенно с учетом околонулевой BV.

Если траектория движения результатов МТС не изменится (в части опер. прибыли и долга) и по новой див. политике размер выплаты будет от 33 руб. и выше, то компанию вполне можно рассмотреть для добавления в свой портфель в виде квазиоблигации.

Но пока неопределенность по див. политике останавливает от добавления акций МТС в свой портфель. Прогнозная справедливая стоимость - 245 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу16 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Яндекса" $YDEX рассмотрит 4 мая программу обратного выкупа акций объёмом до 50 млрд ₽ сроком на два года — выкупленные бумаги предназначены для мотивационных программ сотрудников.

В I квартале 2026 года выручка компании выросла на 22% до 372,7 млрд ₽, скорректированная чистая прибыль увеличилась в 2,7 раза до 34,7 млрд ₽, скорректированный EBITDA прибавил 50% до 73,3 млрд ₽.

Сильные квартальные результаты дают "Яндексу" финансовый комфорт для buyback — программа одновременно удерживает таланты и поддерживает котировки.28 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Утром 3 апреля произошёл масштабный сбой платёжных систем: проблемы начались у Сбербанка $SBER и через инфраструктуру СБП распространились на клиентов ВТБ $VTBR , Т-Банка $T и Альфа-банка.

Пострадали карточные операции, мобильные приложения и оплата проезда в московском метро бесконтактными картами.

Оператор платёжной системы "Мир" указал на сбой "на стороне одного из банков".

К вечеру все банки подтвердили полное восстановление работы.

По данным источников, причиной стали модули персонализации и процессинга Сбербанка как крупнейшего эквайера страны; радикальное устранение проблемы потребует пересмотра архитектуры, что займёт недели.

Инфраструктурная зависимость российского рынка от единственного доминирующего эквайера — системный риск, который рынок пока недооценивает в оценке акций банковского сектора.3 апреля

МТС - «ни слова боле, возьмите мои деньги»

Пока одни компании страдают от санкций, у МТС проблема иного рода. Бизнес растет, экосистема расширяется, но все успехи пожирает долговая нагрузка. Вышел отчет по МСФО за полный 2025 год, который мы сегодня и разберем. Нужно же как-то снимать розовые очки с любителей щедрых дивидендов.

📱 Итак, выручка компании за отчетный период выросла на 14,7% до исторических 807,2 млрд рублей. Показатель OIBDA прибавил 13,7%, достигнув 279,7 млрд, при рентабельности в 34,7%. Казалось бы, адаптация к высоким ставкам и регуляторным ограничениям прошла успешно, но дьявол кроется в деталях.

Чистая прибыль за год рухнула на 28% до 35,3 млрд рублей. Главный виновник - финансовые расходы. Только за 9 месяцев 2025 года процентные платежи подскочили на 54,7%, а коэффициент их покрытия упал до критических 0,98x. Операционная прибыль едва перекрывает платежи по долгам. В четвертом квартале случилось «чудо» - чистая прибыль взлетела в 15,5 раз до 21,5 млрд, но это скорее разовый эффект, не отменяющий слабый в целом год.

📊 Давайте тезисно пробежимся по операционке. Нетелеком сегмент приносит уже 42% всей выручки. Финтех вырос на 32,9%, реклама на 27,4%, медиа на 17,7%. Телеком подрос на 9,9%, абонентская база увеличилась до 83,4 млн. Розница просела на 8,2% - люди реже меняют гаджеты, а долю рынка активно отъедают маркетплейсы.

Что с долгами?

Компания рапортует о комфортном соотношении чистого долга к OIBDA на уровне 1,6x, но если учесть обязательства финтеха, реальный показатель болтается около 2,8x. Абсолютный чистый долг вырос на 28% до 790 млрд рублей. Самое печальное - свободный денежный поток (FCF) за год ушел в минус 6,5 млрд, против положительных 35,3 млрд годом ранее.

Дивидендная политика обещает акционерам выплату не менее 35 рублей на акцию, что по текущим сулит около 15,5% доходности. Тут любители дивов скажу: «ни слова боле, возьмите мои деньги». Но при отрицательном FCF своих денег на выплаты у компании просто нет. Платить придется в долг, за счет новых кредитов. У меня возникает риторический вопрос, как долго это будет продолжаться?

Аналитики Газпромбанка видят потенциал МТС $MTS в снижении ключевой ставки ЦБ и процентных платежей. Я же вижу высокие для такой диспозиции мультипликаторы: P/E 11,2; EV/EBITDA 4,3 (на момент написания статьи). МТС - это ставка на разворот политики ЦБ. Операционно компания в порядке, экосистема растет, но долговая нагрузка слишком высокая. В совокупности факторов, компания не проходит ни в один из моих портфелей.

❗️Не является инвестиционной рекомендацией

♥️ Утро подписчика моего блога: встал, умылся, позавтракал, статейку в ИнвестТеме прочитал, пользой от нее заправился. Кофе попил, вспомнил, что лайк не поставил, вернулся, жмякнул лайк, можно и на работку.25 марта

МТС. Отчет за 2025 по МСФО

Тикер: #MTSS

Текущая цена: 227.45

Капитализация: 454.5 млрд.

Сектор: Телеком

Сайт: https://ir.mts.ru/home

Мультипликаторы (LTM):

P\E - 11.77

P\BV - 26.8

P\S - 0.56

ROE - 227.8%

ND\OIBDA - 2.02

EV\OIBDA - 3.64

Акт.\Обяз. - 1.01

Что нравится:

✔️выручка выросла на 14.7% г/г (703.7 → 807.2 млрд);

Что не нравится:

✔️чистый долг вырос на 5.3% к/к (426.3 → 449 млрд). ND\OIBDA немного ухудшился с 2 до 2.02;

✔️FCF (без учета банковской деятельности) положительный +15.9 млрд против -77 млрд в 2024;

✔️нетто фин расход увеличился на 37% г/г (98.1 → 134.4 млрд);

✔️чистая прибыль снизилась на 21.2% г/г (49 -> 38.6 млрд);

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

Дивидендная политика на 2024-2026 годы предполагает целевой показатель выплат не менее 35 руб. на акцию раз в год.

За 2025 год будет выплачено 35 руб на акцию (ДД 15.39% от текущей цены).

Мой итог:

Поквартальное сравнение по сегментам выручки (к/к):

- телеком +3.6% (130.4 → 135.1 млрд);

- розничный бизнес -37.1% (22.9 → 14.4 млрд);

- финтех +2.6% (46.3 → 47.5 млрд);

- рекламные технологии +31.7% (16.4 → 21.6 млрд);

- MWS +21.9% (16 → 19.5 млрд);

- медиахолдинг +23.2% (6.9 → 8.5 млрд);

- прочее и ВГР -4% (-25.1 → -24.1 млрд).

В сравнении с 3 кварталом динамика слабее в телекоме, финтехе, а розница так вообще в минусе (хотя это скорее эффект высокой базы). Зато получился хороший рывок в рекламе, MWS и медиахолдинге.

Сравнение сегментов по годам (г/г):

- телеком +9.9% (457.3 → 502.4 млрд);

- розничный бизнес -8.2% (63.9 → 58.7 млрд);

- финтех +32.9% (129.8 → 172.4 млрд);

- рекламные технологии +27.4% (55 → 70 млрд);

- MWS +9.6% (58.3 → 63.8 млрд);

- медиахолдинг +17.7% (24.6 → 6.9 млрд);

- прочее и ВГР +4.7% (-85.1 → -89.1 млрд).

Если бы не розница, которая просела на фоне охлаждения рынка, то рост был бы идеальный по всем сегментам. Хорошая динамика в финтехе (МТС-Банк), рекламных технологиях (AdTech) и медиахолдинге (сервисы кино, музыки, книжный).

За год чистая прибыль снизилась из-за роста нетто фин. расхода, наличия в 2024 году прибыли от прекращенной деятельности и более высокой эффективной ставки налога на прибыль. Но при этом прибыль поддержали неоперационные доходы в 22.4 млрд (в прошлом году был расход -2.9 млрд). Также можно отметить, что основной вклад в прибыль внес 4 квартал, который превзошел предыдущие 3 в совокупности (22.6 млрд vs 16.1 млрд).

Долговая нагрузка (с учетом аренды) немного выросла, и это является ключевой проблемой компании на текущий момент. Нетто фин расход составляет почти 87% операционной прибыли МТС.

FCF (без учета банка) по классическому расчету за год вырос и стал положительным. Спасибо росту OCF в 2.5 раза г/г (55.3 → 136.5 млрд) и снижению кап. затрат на 8.9% г/г (132.4 → 120.6 млрд). Вообще, эти расчеты сильно отличаются от МТС, которые в своей отчетности указали FCF без учета банка в 10.1 млрд против 14 млрд в 2024.

Этот год компания может занести себе в актив. Бизнес удачно развивается. МТС смогла сдержать рост расходов за счет отказа от некоторых убыточных направлений. При этом компания не перестает думать на перспективу и в 2025 году вложила 17 млрд в новые направления. В это году планируется запуск сети связи 5G. Финансовые результаты МТС также могут поддержать IPO двух дочек: AdTech и Юрент (здесь, правда, могут быть варианты ведь Юрент и Whoosh обращались в ФАС по поводу объединения).

В 2026 году компания планирует получить 850 млрд выручки. Если опираться на эти цифры и верить, что получится улучшить рентабельность, то в текущем году можно ожидать прибыль в районе 47 млрд (P\E 2026 = 9.71). Дороговато.

Плюсом и минусом компании является выплата дивидендов. Выплачивается хорошая див. доходность, но вот происходит это за счет наращивания долга. С 2027 года будет приниматься новая политика и тут может быть риск значительного уменьшения суммы выплаты, что на длинном горизонте было бы на пользу компании.

Неопределенность по див. политике останавливает от добавления акций МТС в свой портфель. Расчетная справедливая цена - 240 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу23 марта

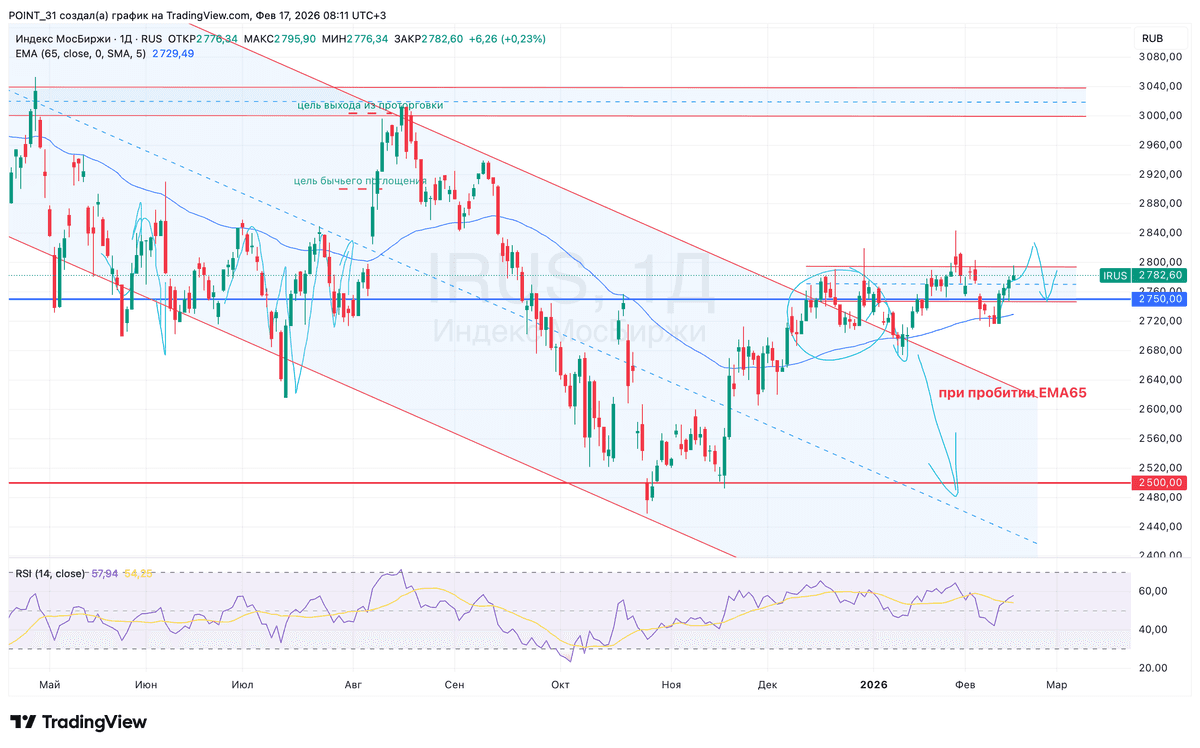

Текущая ситуация на бирже

Новая торговая неделя на Мосбирже началась с воодушевления - инвесторы продолжали отыгрывать пятничное снижение ключевой ставки. Но к вечеру энтузиазм угас, вновь вернув Индекс в вязкую зону сопротивления на 2750-2800 пп. Думается мне, что на этой неделе увидим развязку и выход из проторговки, а значит и импульс в сторону пробоя.

🏦 В лидерах роста накануне были акции Банка Санкт-Петербург, которые подорожали на 5,5%. Эмитент представил слабую отчетность по РСБУ за январь, сообщив о двузначном падении процентных и трейдинговых доходов, что вкупе с ростом резервов привело к падению чистой прибыли почти на 30%. Однако рынок отреагировал не на цифры, а на заявление главы банка Александра Савельева: эмитент направит на дивиденды за 2025 год половину прибыли по МСФО.

📦 📱 Комитет Госдумы поддержал инициативу Минпромторга о введении НДС на импортные товары на маркетплейсах с 1 января 2027 года. Эта инициатива резко контрастирует с более осторожным предложением Минфина, предусматривающим поэтапное увеличение налоговой нагрузки: 5% в 2027 году, 10% в 2028 году, 15% в 2029 году и 20% с 2030 года. Какое решение примут власти в конечном итоге - вопрос открытый, но для Ozon и Яндекс это явно тревожный сигнал.

💎 Индия в январе импортировала алмазов на сумму $598 млн, что на 15% меньше, чем годом ранее. Акционеры Алросы продолжительное время ждут разворота цикла на мировом алмазном рынке, но воз и ныне там. Виной всему избыточные запасы у индийских огранщиков. Кроме того, Центробанк Индии медленно снижает процентную ставку, что также негативно влияет на отрасль, поскольку приводит к удорожанию оборотного капитала у огранщиков и не стимулирует их наращивать производство.

🚢 По данным Ассоциации морских торговых портов, грузооборот в Новороссийске в январе сократился на 17,6% до 10,6 млн тонн. Это подтверждает сообщения западных СМИ о сокращении индийского импорта российских углеводородов. При этом акции НМТП торгуются на семимесячном максимуме - явный диссонанс. Риски коррекции высоки.

💼 Селектел порадует нас новым выпуском облигаций. Вчера компания анонсировала 7-й выпуск с отличной доходностью. Еще вернусь к вам с подробной прожаркой облигаций компании, работающей в самом быстрорастущем сегменте российского IT-рынка - «облачные решения», на который как раз и пришелся основной рост (+36,7%) в 2025 году.

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно жмите ему лайк. Спасибо за поддержку!

🔷 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader17 февраля