МТС - «ни слова боле, возьмите мои деньги»

Пока одни компании страдают от санкций, у МТС проблема иного рода. Бизнес растет, экосистема расширяется, но все успехи пожирает долговая нагрузка. Вышел отчет по МСФО за полный 2025 год, который мы сегодня и разберем. Нужно же как-то снимать розовые очки с любителей щедрых дивидендов.

📱 Итак, выручка компании за отчетный период выросла на 14,7% до исторических 807,2 млрд рублей. Показатель OIBDA прибавил 13,7%, достигнув 279,7 млрд, при рентабельности в 34,7%. Казалось бы, адаптация к высоким ставкам и регуляторным ограничениям прошла успешно, но дьявол кроется в деталях.

Чистая прибыль за год рухнула на 28% до 35,3 млрд рублей. Главный виновник - финансовые расходы. Только за 9 месяцев 2025 года процентные платежи подскочили на 54,7%, а коэффициент их покрытия упал до критических 0,98x. Операционная прибыль едва перекрывает платежи по долгам. В четвертом квартале случилось «чудо» - чистая прибыль взлетела в 15,5 раз до 21,5 млрд, но это скорее разовый эффект, не отменяющий слабый в целом год.

📊 Давайте тезисно пробежимся по операционке. Нетелеком сегмент приносит уже 42% всей выручки. Финтех вырос на 32,9%, реклама на 27,4%, медиа на 17,7%. Телеком подрос на 9,9%, абонентская база увеличилась до 83,4 млн. Розница просела на 8,2% - люди реже меняют гаджеты, а долю рынка активно отъедают маркетплейсы.

Что с долгами?

Компания рапортует о комфортном соотношении чистого долга к OIBDA на уровне 1,6x, но если учесть обязательства финтеха, реальный показатель болтается около 2,8x. Абсолютный чистый долг вырос на 28% до 790 млрд рублей. Самое печальное - свободный денежный поток (FCF) за год ушел в минус 6,5 млрд, против положительных 35,3 млрд годом ранее.

Дивидендная политика обещает акционерам выплату не менее 35 рублей на акцию, что по текущим сулит около 15,5% доходности. Тут любители дивов скажу: «ни слова боле, возьмите мои деньги». Но при отрицательном FCF своих денег на выплаты у компании просто нет. Платить придется в долг, за счет новых кредитов. У меня возникает риторический вопрос, как долго это будет продолжаться?

Аналитики Газпромбанка видят потенциал МТС $MTS в снижении ключевой ставки ЦБ и процентных платежей. Я же вижу высокие для такой диспозиции мультипликаторы: P/E 11,2; EV/EBITDA 4,3 (на момент написания статьи). МТС - это ставка на разворот политики ЦБ. Операционно компания в порядке, экосистема растет, но долговая нагрузка слишком высокая. В совокупности факторов, компания не проходит ни в один из моих портфелей.

❗️Не является инвестиционной рекомендацией

♥️ Утро подписчика моего блога: встал, умылся, позавтракал, статейку в ИнвестТеме прочитал, пользой от нее заправился. Кофе попил, вспомнил, что лайк не поставил, вернулся, жмякнул лайк, можно и на работку.

Посты по ключевым словам

МТС. Отчет за 1 кв 2026 по МСФО

Тикер: #MTSS

Текущая цена: 230.4

Капитализация: 460.4 млрд

Сектор: Телеком

Сайт: https://ir.mts.ru/home

Мультипликаторы (LTM):

P\E - 11.15

P\BV - 17.55

P\S - 0.55

ROE - 157.4%

ND\OIBDA - 1.69

EV\OIBDA - 3.27

Акт.\Обяз. - 1.02

Что нравится:

✔️выручка выросла на 14.9% г/г (175.5 → 201.3 млрд);

✔️чистый долг снизился на 12.7% к/к (563.9 → 492.5 млрд). ND\OIBDA улучшился с 2.02 до 1.69;

✔️нетто фин расход уменьшился на 5% г/г (33.3 → 31.6 млрд);

✔️чистая прибыль увеличилась на 5.1% г/г (5.3 → 7.9 млрд);

Что не нравится:

✔️отрицательный FCF (без учета банка) снизился на 1.6% г/г (-28.3 → -28.8 млрд)

✔️активы чуть больше обязательств.

Дивиденды:

Дивидендная политика на 2024-2026 годы предполагает целевой показатель выплат не менее 35 руб. в год.

За 2025 год будет выплачено 35 руб на акцию (ДД 15.19% от текущей цены).

Мой итог:

Сравнивать операционные данные к/к особо нет смысла, так как есть эффект сезонности. В последние 2 года по всем сегмента, за некоторым исключением, каждый следующий квартал лучше предыдущего в течение года.

Сравнение сегментов по годам (г/г):

- телеком +14.7% (113.5 → 130.2 млрд);

- розничный бизнес +12.1% (10.7 → 12 млрд);

- финтех +18.3% (35.5 → 42 млрд);

- рекламные технологии +2% (15 → 15.3 млрд);

- MWS -5.4% (14.8 → 14 млрд);

- медиахолдинг +4.5% (6.7 → 7 млрд);

- прочее и ВГР -6.8% (-20.7 → -19.3 млрд).

Только MWS (облака и бигдата) снизились по выручке. Ну и рекламные технологии выросли достаточно скромно. В остальном результаты хорошие. Еще можно отметить уменьшение расходов по сегменту "Прочее и ВГР".

Чистая прибыль увеличилась за счет улучшение операционной рентабельности с 18.2 до 20.4%. И это еще при том, что эффективная ставка налога на прибыль в отчетном квартале заметно выше (28.9% vs 10.5% в 1 кв 2025). Прибыль до налогообложения выросла на 85.8% г/г (6 → 11.2 млрд).

FCF (без учета банка) по классическому расчету отрицательный и остался почти на уровне прошлого года. OCF (без учета банка) увеличился в 2.6 раза г/г (5.9 → 15.5 млрд), а кап. затраты - на 29.1% г/г (34.3 → 44.3 млрд). Стоит отметить, что расчеты сильно отличаются от МТС, которые в своей отчетности указали FCF без учета банка -7 млрд против -13.5 млрд в 1 кв 2025 (из долга вычитают также долгосрочные депозиты, свопы и хеджирующие инструменты).

Приятной новостью является снижение долговой нагрузке. Помогли как уменьшение чистого долга, так и рост OIBDA. Вкупе со снижением ключевой ставки это позволит компании снизить процентную нагрузку, которая остается очень высокой (нетто фин. расход составляет 77% от операционной прибыли).

В целом, у компании нет проблем с операционной составляющей, но есть две болевые точки: долг и высокие капитальные затраты.

В период высоких ставок долг не дает раскрыться результатам. Будь компания полностью самостоятельный, то, возможно, было бы принято решение о невыплате дивидендов или их снижение, но "мама" АФК Система не позволяет этого сделать. И здесь кроется одна из ключевых неопределенностей по компании. 2026 год является последним по текущей див. политике. Дальше она будет пересмотрена и пока нет понимания в какую сторону.

С капитальными затратами тоже пока все сложно. По информации от компании Capex в 2026 будет выше, а 2026-2027 годы будут пиковыми по инвест. нагрузке. Но и тут нет гарантий. Развитие 5G, замена устаревшей инфраструктуры и создание новой. Все это требует немалых средств.

В 2026 году компания планирует получить 850 млрд выручки и 1 кв 2025 пока подтверждает состоятельность такой цели. При рентабельности в 6% можно ожидать прибыль в районе 51.4 млрд (P\E 2026 = 8.95). Дорого, особенно с учетом околонулевой BV.

Если траектория движения результатов МТС не изменится (в части опер. прибыли и долга) и по новой див. политике размер выплаты будет от 33 руб. и выше, то компанию вполне можно рассмотреть для добавления в свой портфель в виде квазиоблигации.

Но пока неопределенность по див. политике останавливает от добавления акций МТС в свой портфель. Прогнозная справедливая стоимость - 245 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу16 июня

Система - что они натворили?

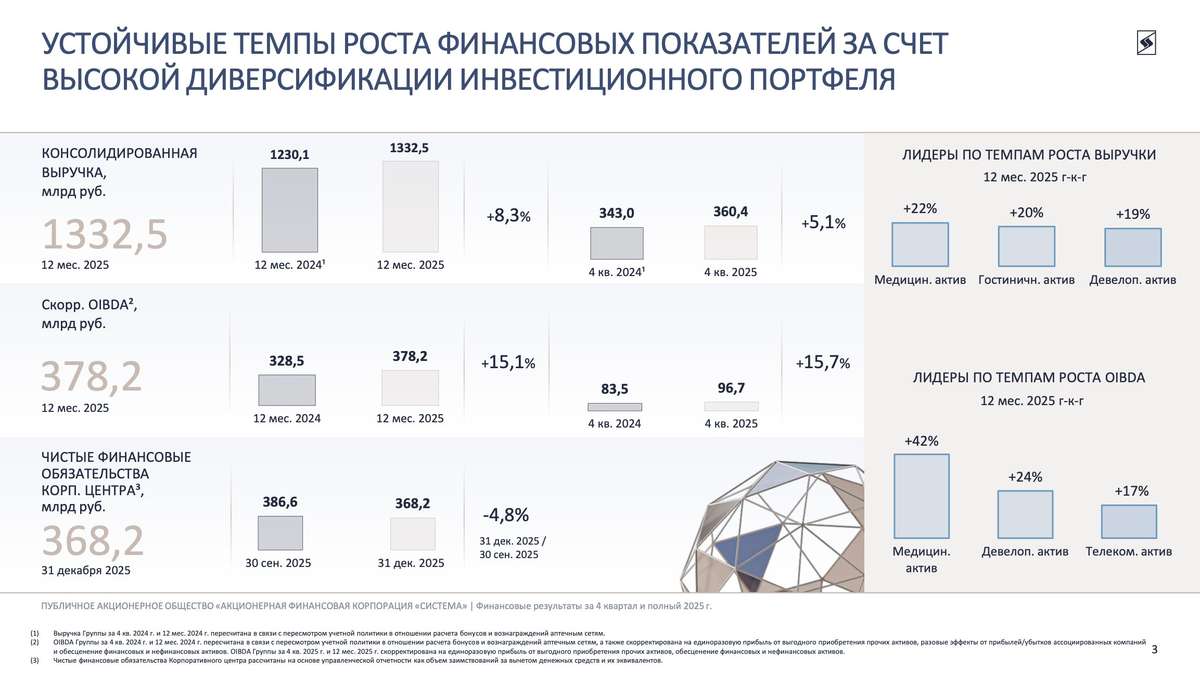

2025 год окончательно превратил АФК из классического холдинга с вечным дисконтом в историю про дорогой долг, отрицательный капитал и попытку удержать баланс между стоимостью активов и стоимостью их обслуживания. Формально внутри структуры все еще находятся качественные бизнесы, но на практике значительная часть их денежного потока уже работает не на акционеров, а на кредиторов. Отчетность за 2025 год это показывает максимально наглядно.

💰 Итак, выручка холдинга за отчетный период выросла на 8,1% до 1,33 трлн рублей. Операционная прибыль составила 134 млрд рублей. На первый взгляд ситуация выглядит терпимо, особенно если смотреть на динамику отдельных дочерних обществ. Но далее вся конструкция ломается: финансовые расходы подскочили до 390 млрд рублей против 268 млрд годом ранее, а чистый убыток достиг 232,5 млрд рублей. По сути, процентные расходы уже в несколько раз превышают операционную прибыль группы.

Главная проблема сейчас - не операционный бизнес, а баланс. Собственный капитал группы стал отрицательным и ушел в минус на 118,6 млрд рублей, а капитал, относящийся к акционерам АФК, составил минус 173,8 млрд рублей. При этом краткосрочные обязательства выросли до 2,02 трлн рублей, тогда как оборотные активы составляют лишь 1,09 трлн.

Отрицательный оборотный капитал приблизился к 936 млрд рублей. Менеджмент прямо пишет в отчетности, что рассчитывает закрывать этот дефицит за счет монетизации активов и использования кредитных линий. Теоретически внутри холдинга действительно много сильных активов, но на практике каждый из них сегодня имеет собственный набор проблем.

📱 МТС остается главным генератором денежного потока и наиболее устойчивым активом Группы. Компания уже давно превратилась в дойную корову, из которой холдинг регулярно вытаскивает дивиденды. Сегежа, напротив, остается главным токсичным активом внутри периметра. На фоне слабой конъюнктуры цен, ограниченного экспорта и дорогого финансирования рынок уже воспринимает ее не как историю роста, а как потенциальный источник будущих проблем для материнского холдинга.

🏠 Не лучше выглядит и Эталон на фоне общих проблем у застройщиков. А вот Ozon продолжает быстро расти. Долговая нагрузка компании постепенно снижается, а бизнес масштабируется. Но есть важный нюанс: Ozon пока остается историей роста, а не стабильного свободного денежного потока. В результате рынок продолжает закладывать огромный дисконт к стоимости активов холдинга.

В итоге перед нами снова возникает классическая стоимостная ловушка. Активы внутри группы действительно качественные и в ряде случаев продолжают расти, но материнская надстройка в виде огромного долга съедает практически весь инвестиционный потенциал. Пока ставка остается высокой, а реального делевериджа не происходит, акции АФК будут историей про выживание, а не про раскрытие стоимости.

❗️Не является инвестиционной рекомендацией

♥️ И снова пятница, и снова я к вам с полезной статьей. Механизм прежний: прочитали статейку, поставили ей лайк, пошли готовиться к выходным. А я довольный пошел ДР отпраздную. Спасибо!

$AFKS $MTSS $SGZH $OZON $ETLN15 мая

МТС. Отчет за 2025 по МСФО

Тикер: #MTSS

Текущая цена: 227.45

Капитализация: 454.5 млрд.

Сектор: Телеком

Сайт: https://ir.mts.ru/home

Мультипликаторы (LTM):

P\E - 11.77

P\BV - 26.8

P\S - 0.56

ROE - 227.8%

ND\OIBDA - 2.02

EV\OIBDA - 3.64

Акт.\Обяз. - 1.01

Что нравится:

✔️выручка выросла на 14.7% г/г (703.7 → 807.2 млрд);

Что не нравится:

✔️чистый долг вырос на 5.3% к/к (426.3 → 449 млрд). ND\OIBDA немного ухудшился с 2 до 2.02;

✔️FCF (без учета банковской деятельности) положительный +15.9 млрд против -77 млрд в 2024;

✔️нетто фин расход увеличился на 37% г/г (98.1 → 134.4 млрд);

✔️чистая прибыль снизилась на 21.2% г/г (49 -> 38.6 млрд);

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

Дивидендная политика на 2024-2026 годы предполагает целевой показатель выплат не менее 35 руб. на акцию раз в год.

За 2025 год будет выплачено 35 руб на акцию (ДД 15.39% от текущей цены).

Мой итог:

Поквартальное сравнение по сегментам выручки (к/к):

- телеком +3.6% (130.4 → 135.1 млрд);

- розничный бизнес -37.1% (22.9 → 14.4 млрд);

- финтех +2.6% (46.3 → 47.5 млрд);

- рекламные технологии +31.7% (16.4 → 21.6 млрд);

- MWS +21.9% (16 → 19.5 млрд);

- медиахолдинг +23.2% (6.9 → 8.5 млрд);

- прочее и ВГР -4% (-25.1 → -24.1 млрд).

В сравнении с 3 кварталом динамика слабее в телекоме, финтехе, а розница так вообще в минусе (хотя это скорее эффект высокой базы). Зато получился хороший рывок в рекламе, MWS и медиахолдинге.

Сравнение сегментов по годам (г/г):

- телеком +9.9% (457.3 → 502.4 млрд);

- розничный бизнес -8.2% (63.9 → 58.7 млрд);

- финтех +32.9% (129.8 → 172.4 млрд);

- рекламные технологии +27.4% (55 → 70 млрд);

- MWS +9.6% (58.3 → 63.8 млрд);

- медиахолдинг +17.7% (24.6 → 6.9 млрд);

- прочее и ВГР +4.7% (-85.1 → -89.1 млрд).

Если бы не розница, которая просела на фоне охлаждения рынка, то рост был бы идеальный по всем сегментам. Хорошая динамика в финтехе (МТС-Банк), рекламных технологиях (AdTech) и медиахолдинге (сервисы кино, музыки, книжный).

За год чистая прибыль снизилась из-за роста нетто фин. расхода, наличия в 2024 году прибыли от прекращенной деятельности и более высокой эффективной ставки налога на прибыль. Но при этом прибыль поддержали неоперационные доходы в 22.4 млрд (в прошлом году был расход -2.9 млрд). Также можно отметить, что основной вклад в прибыль внес 4 квартал, который превзошел предыдущие 3 в совокупности (22.6 млрд vs 16.1 млрд).

Долговая нагрузка (с учетом аренды) немного выросла, и это является ключевой проблемой компании на текущий момент. Нетто фин расход составляет почти 87% операционной прибыли МТС.

FCF (без учета банка) по классическому расчету за год вырос и стал положительным. Спасибо росту OCF в 2.5 раза г/г (55.3 → 136.5 млрд) и снижению кап. затрат на 8.9% г/г (132.4 → 120.6 млрд). Вообще, эти расчеты сильно отличаются от МТС, которые в своей отчетности указали FCF без учета банка в 10.1 млрд против 14 млрд в 2024.

Этот год компания может занести себе в актив. Бизнес удачно развивается. МТС смогла сдержать рост расходов за счет отказа от некоторых убыточных направлений. При этом компания не перестает думать на перспективу и в 2025 году вложила 17 млрд в новые направления. В это году планируется запуск сети связи 5G. Финансовые результаты МТС также могут поддержать IPO двух дочек: AdTech и Юрент (здесь, правда, могут быть варианты ведь Юрент и Whoosh обращались в ФАС по поводу объединения).

В 2026 году компания планирует получить 850 млрд выручки. Если опираться на эти цифры и верить, что получится улучшить рентабельность, то в текущем году можно ожидать прибыль в районе 47 млрд (P\E 2026 = 9.71). Дороговато.

Плюсом и минусом компании является выплата дивидендов. Выплачивается хорошая див. доходность, но вот происходит это за счет наращивания долга. С 2027 года будет приниматься новая политика и тут может быть риск значительного уменьшения суммы выплаты, что на длинном горизонте было бы на пользу компании.

Неопределенность по див. политике останавливает от добавления акций МТС в свой портфель. Расчетная справедливая цена - 240 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу23 марта

АФК Система - в заложниках у ставки

Холдинг продолжает трансформацию из классической «скрытой» истории роста в кейс по выживанию в долговых тисках. Несмотря на сильные операционные результаты дочерних компаний, ключевыми проблемами остаются жесткая ДКП и сложности с монетизацией непубличного портфеля. Но обо всем по порядку - давайте сперва посмотрим на отчет за 9 месяцев 2025 года.

💰 Итак, консолидированная выручка холдинга за отчетный период выросла на 9,4%, до 972 млрд рублей. Этого удалось достичь благодаря двузначному росту в ключевых сегментах. Да и в целом к операционке вопросов нет. Где кроются настоящие проблемы, так это в высоком долге и финансовой эффективности. Так, чистый убыток компании вырос до рекордных 135 млрд рублей, а чистый долг корпоративного центра превысил 387 млрд. При текущих ставках обслуживание такого плеча создает угрозу финустойчивости предприятия.

Если анализировать структуру активов, то «дойные коровы» работают на пределе. МТС обеспечивает стабильный cash flow, но возможности для наращивания дивидендов там исчерпаны. В то же время непубличные активы, такие как Медси и Биннофарм, демонстрируют рост выручки на 20–25% и улучшение рентабельности. Система планирует вывести их на биржу, но рыночная конъюнктура и дефицит ликвидности заставляют постоянно сдвигать сроки IPO, что консервирует стоимость внутри холдинга.

📊 Дисконт к NAV (Net Asset Value) - чистой стоимости активов достиг аномальных 55%. Рынок фактически оценивает все непубличные дочки Системы (включая огромный земельный банк «Степи» и девелопмент) в ноль, фокусируясь исключительно на долгах материнской компании. Свободный денежный поток (FCF) на уровне корпцентра остается отрицательным, что вынуждает компанию привлекать новые займы для рефинансирования старых, закручивая спираль процентных расходов.

И тут есть две проблемы. Во-первых, правильно рассчитать NAV едва ли удастся. Стоимость непубличных компаний не раскрывается и оценить ее мы можем только по косвенным признакам. Во-вторых, этот самый дисконт в 50% был зафиксирован еще в 2016 году, так что текущий кризис не расширил его, а значит показатель находится на справедливых значениях.

В итоге перед нами классическая «стоимостная ловушка». Активы внутри Системы качественные и растущие (в большинстве своём), но надстройка в виде долга корпцентра лишает акции драйверов роста. Пока мы не увидим возврата ставки ниже 10%, делевериджа и реального кэшаута от продажи доли в одном из крупных активов, бумагам будет сложно оттолкнуться от дна.

❗️Не является инвестиционной рекомендацией

♥️ Поддержите автора лайком в начале новой рабочей недели. А я обязуюсь вас радовать полезными аналитическими статьями каждое утро. Спасибо!19 января

Итоги 2025 года. Часть 3/3

Праздники в самом разгаре, а мы продолжаем работать. Завершаем изучение рынка в разрезе секторов этой статьей.

Строительный сектор (MOEXRE)

После внушительного, почти 40-процентного падения в 2024 году, в 2025-м строительный сектор потерял еще 11%. Причины мы все знаем: охлаждение экономики, отмена ряда льготных ипотечных программ и низкая ликвидность в секторе. Инвесторы в прошлом году предпочли удерживать средства на банковских счетах, а не покупать дорожающее жилье. Падение сектора обусловлено не только общей экономической ситуацией, но и локальными проблемами в каждой из компаний. Пожалуй, здесь я упоминать отдельные имена не буду.

Телекоммуникации (MOEXTL)

Удивительно, но индекс телекомов завершил год с околонулевой динамикой (-0,2%). Поясню свое удивление: все дело в сентименте, ведь для высоко закредитованных компаний отрасли ставка ЦБ в 18–21% стала настоящей проблемой. Значительная часть операционного денежного потока уходила на обслуживание кредитов и рефинансированных под высокие ставки, что создавало риски разного характера. В 2026 году ситуация едва ли быстро изменится.

МТС, конечно же, продолжит «стрелять себе в ногу» повышенными выплатами - этот актив мне не интересен. А вот у Ростелекома есть к чему привязать идею: это и довольно стабильные результаты, и вывод на биржу своих дочерних компаний. Базис уже торгуется, готовятся Солар и РТК-ЦОД. Правда, темпы роста цифрового кластера Ростела меня смущают, но к этому мы еще вернемся.

Электроэнергетика (MOEXEU)

В авангарде завершает 2025 год электроэнергетический сектор с ростом в 5%. Тут без сюрпризов: энергетикам индексируют тарифы, операционные расходы строго контролируются, дивидендные политики понятны и прогнозируемы. Особенно это касается дочек Россетей. Мой выбор вы знаете - Ленэнерго-ап (префы) вне конкуренции. А вот сегмент генерации выглядит куда хуже.

Химия и нефтехимия (MOEXCH)

Падение индекса составило 5,8% за 2025 год. Нефтехимики сейчас довольно закрыты и сталкиваются с геополитическими трудностями. А вот производителям удобрений «ветер в паруса» дул весь 2025 год. Цены на продукцию росли, что создавало почву для восстановления финансовых показателей. Индекс мог бы показать результаты куда лучше, если бы не укрепление рубля. В общем, ждем девальвацию, а ФосАгро — ван лав.

На этом по итогам 2025 года у меня всё. Завтра пробежимся по текущей ситуации на рынке, а со следующей недели работаем в штатном режиме. Всем хорошего дня!

❗️Не является инвестиционной рекомендацией

♥️ Ах да, если серия моих статей с разбором итогов 2025 года в разрезе секторов оказалась для вас полезной, обязательно поставьте статье лайк. Спасибо!8 января