Нефть спасла рынок, НАТО ужесточает риторику: кто перетянет его на свою сторону

Если бы не нефтяной сектор, вчерашние торги вполне могли закончиться в минусе. Однако нефтянка вытянула рынок: индекс МосБиржи закрылся выше 2200, а значит, у недели снова появился шанс уйти в плюс. Драйвером выступили заявления Дональда Трампа — он дал понять, что режим прекращения огня в Иране завершен и рассчитывать на конструктивный диалог с Тегераном не стоит. Это подстегнуло нефтяные котировки вместе с нашими нефтяными бумагами.

Помимо нефти, рынок поддержали ожидания предстоящего разговора президентов США и России по Украине — информагентства анонсировали его, не вдаваясь в детали. Впрочем, геополитические и санкционные риски никуда не делись, как и фундаментальные проблемы: крепкий рубль, бюджетный дефицит и высокая ключевая ставка. Все это продолжает подпитывать волатильность.

Второй день подряд отскакивает и долговой рынок. Длинные ОФЗ и индекс RGBI прибавили за два дня более 2% — рынок позитивно воспринял решение Минфина приостановить аукционы по размещению новых облигаций. Это сняло часть давления на ликвидность, хотя структурный дефицит в системе сохраняется и даже растет.

Вечером индекс ушел в боковик после публикации недельной инфляции Росстата: она ускорилась до 0,31% с 0,22% неделей ранее. При этом Минэкономразвития отмечает, что в годовом выражении инфляция замедлилась до 5,61% с 6% — благодаря переносу индексации ЖКХ на октябрь. Но цены на бензин снова подскочили на 2,1%, и топливный вопрос остается в центре внимания не только с бытовой точки зрения — на дворе сезон отпусков и уборка урожая на юге, а значит, любой рост топливных цен бьет по всей экономике.

Заседание ЦБ 24 июля — главный ориентир: еще в начале месяца аналитики ждали снижения ставки на 25 б.п., но теперь склоняются к паузе или даже к повышению.

ЦБ опубликовал данные по итогам июня: частные инвесторы продолжают верить в акции, наращивая покупки до 27,8 млрд рублей. Но чем больше они покупают, тем меньше их доля в общих торгах — она рухнула до 64,5%, чего не было с начала 2022 года.

Кто же продает, пока физлица скупают? Негосударственные пенсионные фонды — они вышли на 22,8 млрд. К ним присоединились нерезиденты из дружественных стран, продавшие бумаг на 12,1 млрд. В ЦБ, правда, успокаивают: сделки дружественных иностранцев проходили за рамками биржевого стакана, так что рынок их практически не заметил.

В целом июнь порадовал активностью — среднедневные обороты выросли до 103 млрд рублей. Это выше и майского показателя (66 млрд), и среднегодового. Но если частники теряют долю при росте объемов, значит, на рынок заходят более крупные игроки — и это уже интересный тренд.

На саммите НАТО приняли итоговую декларацию, в которой Россия названа долгосрочной угрозой для евроатлантического сообщества. Альянс закрепил обязательства по финансированию Украины: €70 млрд в текущем году и столько же в следующем. При этом обещания о членстве Украины в НАТО в документе нет, как и информации о месте и дате следующего саммита.

Ключевой момент — позиция США, которую озвучил Марко Рубио. Он объявил о намерении принуждать Россию к миру, сославшись на то, что защищать российское небо становится все труднее, а значит, наступает время для переговоров. Однако едва ли Москва согласится на диалог с такими формулировками, когда мир предлагается не как взаимный интерес, а как вынужденная уступка под давлением.

• Лидеры: РуссНефть #RNFT (+7,39%), Магнит #MGNT (+6,45%), Татнефть-ап #TATNP (+6,10%).

• Аутсайдеры: Полюс #PLZL (-24,25%), ЕвроТранс #EUTR (-14,10%), Селигдар #SELG (-6,40%).

09.07.2026 - четверг

• #STSB последний день с дивидендом 0.8279243 руб

• #PLZL СД рассмотрит вопрос о дивидендах

• #BTBR последний день с дивидендом 5.19 руб

• #MBNK последний день с дивидендом 96.12 руб

• #OMZZP последний день с дивидендом 0.012 руб

• #SELG День инвестора на Мосбирже

• #SBER Сбербанк РПБУ за 1п 2026 года

• #MGKL День Инвестора

Более подробно пишу про эти и другие компании в своем телеграм-канале, так что подписывайтесь.

'Не является инвестиционной рекомендацией

Посты по ключевым словам

НМТП. Отчет за 1 кв 2026 по МСФО

Тикер: #NMTP

Текущая цена: 8.265

Капитализация: 159.2 млрд

Сектор: Транспортировка

Сайт: https://ncsp.ru/investors/

Мультипликаторы (LTM):

P/E - 3.89

P/BV - 0.78

PS - 2.08

ROE - 19.9%

ND/EBITDA - отриц. ND

EV/EBITDA - 2.64

Акт/Обяз - 4.15

Что нравится:

✔️чистая денежная позиция выросла на 20.9% к/к (23.7 → 28.6 млрд);

✔️рост нетто фин дохода на 16.8% к/к (1.7 → 2 млрд);

✔️чистая прибыль увеличилась на 3% г/г (10.4 → 10.7 млрд);

✔️отличное соотношение активов и обязательств;

Что не нравится:

✔️выручка осталась без изменений г/г (19.8 млрд);

✔️FCF снизился на 52.8% г/г (7 → 3.3 млрд);

Дивиденды:

Согласно стратегии развития до 2029 года компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер FCF.

Акционеры утвердили выплату дивидендов за 2025 год в размере 1.1448 руб (ДД 13.85% от текущей цены).

Мой итог:

Грузооборот портов за 1 квартал 2026 (г/г в млн тонн):

- Новороссийск -6.4% (39.3 → 36.8);

- Приморск +3.7% (16.4 → 17).

Несмотря на общее падение грузооборота по портам, выручка осталась без изменений. Судя по всему, за счет роста тарифов.

Чистая прибыль немного увеличилась. Причины - прибыль по курсовым разницам (+0.4 млрд vs -2.5 млрд в 1 кв 2025), рост нетто фин дохода (1.7 → 2 млрд) и более низкая эф. ставки налога на прибыль (22% vs 26% в 1 кв 2025). При этом операционная рентабельность ухудшилась с 73 до 57% на фоне почти двукратного роста операционных расходов.

FCF уменьшился на половину из-за снижения OCF (-4.1% г/г, 9.1 → 8.7 млрд) и роста кап. затрат (+160.9% г/г, 2.1 → 5.4 млрд). Увеличение Capex логично с учетом реализации проекта по строительству нового глубоководного терминала в порту Новороссийска. Ориентировочный срок завершения проекта - конец 2027 года, так что вполне вероятно увидим повышенные кап. затраты и в следующем году. Есть еще планы по строительству в Новороссийске терминала минеральных удобрений мощностью 6 млн т в год, но этот проект пока еще находится на начальной стадии (примерный срок завершения - 2030 год).

Чистая денежная позиция увеличилась, что, конечно, приятно. Нетто фин доход за отчетный квартал составил более 20% от чистой прибыли. Правда, впереди выплата дивидендов на сумму в 22 млрд.

Результат по 1 кварталу оказался лучше того, что был озвучен в прошлом обзоре (выручка - 17.8 млрд, прибыль 9.4 млрд). По 2 кварталу пока нет еще статистики за июнь, но за апрель-май грузооборот портов вырос на 11.1% г/г (37.7 → 41.9 млн т). По примерным расчетам итоговый грузооборот за квартал может составить 62 млн. т. Тогда выручка будет около 22.9 млрд, прибыль 12.1 млрд (при сохранении рентабельности на уровне 2025 года) и дивиденд 0.31 руб на акцию (ДД 3.75% от текущей цены). Если прогноз верный, то общий дивиденд за полгода составит около 0.59 руб (ДД 6.97% от текущей цены).

При этом всем серьезным риском остается атаки различных беспилотных средств по портам. Здесь надо держать руку на пульсе и отслеживать статистику по грузообороту. Пока же при текущих вводных НМТП остается интересной идеей для инвестора, рассчитывающего на хорошую дивидендную отдачу. Особенно с учетом будущего ввода новых мощностей.

Акции компании держу в портфеле с долей в 5.43% (лимит - 4%). Прогнозная справедливая стоимость - 11.2 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:30

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL планирует приостановить дивидендные выплаты до 2030 года: менеджмент намерен представить такую рекомендацию совету директоров.

Компания объяснила решение фокусом на инвестиционных проектах, высокой стоимостью долга, ростом издержек и снижением цены на золото.

Акции Полюса на новости падали почти на 17-18%, а к закрытию основных торгов просели на 23,9%; дивиденды за первый квартал 2026 года по 29,05 ₽ на акцию уже одобрены, купить бумаги под выплату можно до 13 июля.

Отказ от регулярных выплат до 2030 года резко меняет дивидендный профиль золотодобытчика и переносит фокус оценки на реализацию проектов роста.Вчера в 22:22

А вы заработали?

Закрыл 75% позиций по BRQ6 BRU6, а прибыль переложил в ROSN.

25% фьючей держу до отметки $90 или до безубытка.

Роснефть держу на горизонт подольше. Ввиду нестабильности в мире можно ожидать нефть по $150 в течении 1-3 лет. Соответственно, Роснефть получит свою выгоду, и можно ожидать рост на 20%+. Ввиду нестабильности, к сожалению, я могу оказаться неправ, даже не смотря на сильные фундаментальные основания.

Вот только кто не рискует, тот не зарабатывает на этом рынке.

Читатели, как дела у вас с торговлей нефти или инвестициями в Роснефть?Вчера в 16:41

ПАРУС-НиНо: все паи проданы!

Друзья, привет! 👋

📣 Все паи фонда «ПАРУС-НиНо», доступные на текущем этапе, размещены.

А пока давайте вспомним интересные факты о фонде и объекте:

📍 На CRE Federal Awards 2025 объект выиграл в номинации «Сделка года. Аренда индустриальной недвижимости».

📍 В фонде впервые была реализована стратегия NPV+, которая позволила уже на старте выйти на более высокую арендную ставку.

📍 Всего на складе два здания: первое состоит из 5 блоков, второе — из 2. Все блоки уже запущены в работу.

📍 OZON уже ведет полноценную операционную деятельность на объекте. На полную мощность он выйдет к осени.

📍 Склад оснащен современными инженерными системами и многоуровневыми мезонинами хранения с лифтовыми узлами и возможностью свободно передвигаться на каждом из уровней.

P.S.: Финансовая модель предусматривает возможность дополнительного выпуска паев для финансирования капитальных затрат. Если такая необходимость возникнет, решение будет приниматься ближе к соответствующему этапу реализации проекта с учетом текущей ситуации и интересов пайщиков.

А какие факты о «ПАРУС-НиНо» запомнились вам больше всего? Делитесь в комментариях!

Ваш PARUS AM!💚Вчера в 15:37

🏆«Бизнес-кафе А101» – победитель конкурса «Мой добрый бизнес» 2025-2026

Проект ГК «А101» победил в номинации «Устойчивый рост» на Всероссийском конкурсе «Мой добрый бизнес», посвященном поддержке социально ответственного бизнеса.

📜 «Мой добрый бизнес» проводится с 2015 года при поддержке Министерства экономического развития РФ, Государственного университета управления и Департамента предпринимательства города Москвы.

⭐ «Бизнес-кафе А101» – это сообщество, которое объединяет арендаторов, собственников коммерческих помещений и управляющую компанию. В нём мы решаем реальные задачи и поддерживаем локальный бизнес, создавая комфортную среду для жителей.

📊 Что стоит за наградой за 5 лет работы:

– Проект объединил 1000 резидентов и более 2000 бизнесов для обмена опытом и роста.

– Мы отработали более 5500 заявок и задач от наших предпринимателей.

– Провели более 587 торжественных открытий и десятки обучающих встреч.

– Нас поддерживают СберБизнес, Авито, Т-Банк, РАНХиГС, а также ГБУ «Малый бизнес Москвы», Фонд содействия кредитованию и Штаб по защите бизнеса.

✔️В основе нашего успеха – принципы поддержки, живого общения и локальности. Мы создаём прочную бизнес-инфраструктуру, чтобы жители могли комфортно жить, работать и отдыхать.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Вчера в 7:44

ЮМГ. Отчет за 2 пол 2025 по МСФО

Тикер: #GEMC

Текущая цена: 634.9

Капитализация: 57.1 млрд

Сектор: Потребительский

Сайт: https://emcinvestors.ru/

Мультипликаторы (LTM):

P/E - 9.36

P/BV - 1.6

P/S - 2.14

ROE - 17.1%

ND/EBITDA - 0.93

EV/EBITDA - 6.05

Акт/Обяз - 2.39

Что нравится:

✔️выручка выросла на 18.7% п/п (12.2 → 14.5 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️FCF снизился на 12.9% п/п (6.1 → 5.3 млрд);

✔️появился чистый долг 10.4 млрд, тогда как в 1 пол. была чистая денежная позиция 11.5 млрд;

✔️нетто фин доход снизился на 17.2% п/п (1 → 0.9 млрд);

✔️чистая прибыль уменьшилась на 81.7% п/п (5.2 → 0.9 млрд);

Дивиденды:

Предусмотрена выплата до 100% чистой прибыли по МСФО.

СД рекомендовал акционерам не выплачивать дивиденды за 2025 год.

Мой итог:

Операционные результаты без учета консолидации АО "Семейный доктор" (п/п):

- поликлинические визиты и помощь на дому -1.1% (180.7 → 178.7 тыс шт);

- средний чек (поликлиника) +2.8% (390 → 401 евро);

- госпитализация в стационар -2.2% (11.5 → 11.2 тыс. шт);

- средний чек (стационар) +1.6% (4630 → 4706 евро).

За год визиты и помощь на дому снизились на 0.2% г/г (360.1 → 359.4 тыс. шт), госпитализация в стационар выросла на 3.5% г/г (21.9 → 22.7 тыс. шт). В целом, как и писалось в прошлом обзоре, результаты явно слабее тех, что были в 2022-2023 годах.

И здесь поддержку оказала покупка 75% доли в сети клиник "Семейный доктор" (есть опцион на выкуп оставшихся 25%). Результаты по сети за ноябрь-декабрь (г/г):

- визиты и помощь на дому +15.4% (266.5 → 307.5 тыс шт);

- средний чек (поликлиника) +2.8% (4.4 → 4.7 тыс. руб);

- госпитализация в стационар +0.3% (1281 → 1285 шт);

- средний чек (стационар) +25.5% (123 → 154 тыс. руб).

"Проходимость" сети значительно выше, чем у ЮМГ, но при этом и чек в пересчете на евро сильно скромнее ("Семейный доктор" является более бюджетным форматом).

Вообще, цену покупки доли в сети дешевой не назовешь (заплатили 17.6 млрд, что с учетом прибыли сети за 2025 год в 2.1 млрд дает P/E = 11.2), но это приобретение на перспективу. Синергии с имеющимися клиниками нет, но зато есть сегментное расширение.

Выручка неплохо подросла за полгода, но здесь большая часть от консолидации сети (около 1.6 млрд). Без этого рост только на 5.7% п/п. За год выручка (без консолидации) снизилась на 1.2% (25.4 → 25.1 млрд). Но в валюте отчета (евро) выручка увеличилась на 7.2% г/г (также без консолидации).

Прибыль за полгода обвалилась. Причины - ухудшение операционной рентабельности с 34.4 до 31.8%, обесценение гудвила на 3.7 млрд и более высокая эф. ставка налога на прибыль (13.1% vs 2.4% в 1 пол 2025). За год чистая прибыль уменьшилась на 41.4% г/г (10.4 → 6.1 млрд), в основном, по тем же причинам.

FCF снизился на фоне разнонаправленного движения OCF (-4.4% п/п, 6.4 → 6.2 млрд) и Capex (+157.5% п/п, 0.3 → 0.8 млрд). За год рост на 1.4% г/г (11.3 → 11.5 млрд).

Чистая денежная позиция перевернулась в чистый долг, в основном, по причине покупки "Семейного доктора". Это минус, так как нетто фин доход за 2025 составил 25% от чистой прибыли.

Важной новостью также стало приобретение 100% сети клиник "Скандинавия" через доп. эмиссию по закрытой подписке на 23.85 млн. акций по цене 766.2 руб (итог сделки - 18.3 млрд), которые передали структуре "Севергрупп". За 2025 год выручка сети составила почти 13 млрд. В отчетности ЮМГ результаты сети будут отражаться с июля 2026 года.

По примерным расчетам с учетом доп. эмиссии и консолидации "Скандинавии" ЮМГ за 2026 год сможет заработать прибыль в районе 11.8 млрд, что дает P/E 2026 = 6.13. Дивиденды компания не выплачивала с 2021 года, но, возможно, она вернется к выплатам в 2027 году. Тем более на балансе ЮМГ хранится примерно 28 млрд нераспределенной прибыли. Правда компания пока не озвучивала никаких планов по использованию этих средств.

Как итог, ЮМГ выглядит интересной идеей на средне и долгосрочный горизонт, особенно, если она начнет выплачивать дивиденды.

Акций компании держу с долей 4.05% (лимит - 4%). Прогнозная справедливая стоимость - 880 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:56

Итоги дня: технический отскок, рекордные долги и отсрочка Минфина. Что дальше?

Вчерашний день выдался по-настоящему волатильным. Индекс МосБиржи сначала проваливался к 2117,5 пунктам, затем резко отскочил к 2200 и к вечеру даже закрепился выше этого уровня.

Однако техническая картина пока не дает поводов для оптимизма: многие активы, откатились к ценовым уровням, которые не видели с середины нулевых, и падать им есть куда.

Основной негатив исходит от стартовавшего саммита НАТО в Анкаре, где обсуждают новые поставки оружия Украине и милитаризацию Европы. Трамп пока ограничивается общими фразами, которые рынок уже не воспринимает всерьез. Все ждут его конкретной позиции — позитивным сигналом стало бы отправление посланников в Москву после саммита и скорый созвон с Путиным. От того, последуют ли ультиматумы или диалог, сейчас зависит очень многое.

Украина и Россия, похоже, входят в фазу принуждения к перемирию. Удары становятся жестче, и в ближайшие месяцы их будет только больше — обе стороны хотят к зиме выйти на сделку с позиции силы.

В Кремле прокомментировали наращивание военного потенциала Европы: Песков предупредил, что это потребует от России адекватного реагирования. Он также обратил внимание на то, что в ЕС постепенно приходит осознание: США больше не являются надежной гарантией безопасности для Европы.

Росстат опубликовал тревожные цифры: просроченная задолженность российского бизнеса достигла рекордных 7 трлн рублей. Речь идет как о банковских кредитах, так и о долгах перед поставщиками — данные приведены в докладе о социально-экономическом положении страны за январь–май 2026 года.

Общий объем обязательств компаний перевалил за 293 трлн рублей, что значительно выше ожидаемого ВВП страны на этот год (228 трлн). Высокая ключевая ставка не позволяет бизнесу эффективно обслуживать долги, а рефинансирование старых займов становится все более проблематичным.

В итоге многие компании попадают в замкнутый круг: берут новые кредиты, чтобы закрыть старые.

Минфин РФ 8 июля не будет проводить аукцион по размещению ОФЗ для стабилизации ситуации на рынке. Рынок облигаций отреагировал на это ростом, а наиболее длинные выпуски вышли в плюс. Я воспользовался моментом и добрал длинные ОФЗ с доходностью до 16,5%.

Из позитивного: стоит отметить второй день повышенных объемов торгов — 125,8 млрд рублей вчера против 124,6 млрд днем ранее. Это может сигнализировать о том, что дно рядом или как минимум интерес к рынку возвращается.

Нефтяной сектор выглядел лучше рынка, чему способствует обострение в Ормузском проливе после атак Ирана на танкеры. На этом фоне Минфин США с 7 июля отозвал лицензию на операции с иранской нефтью. Новые сделки теперь запрещены, а завершить уже заключенные контракты можно только до 17 июля.

По окончании основной торговой сессии рынок ждёт данные по инфляции. Прогнозы противоречивы: с одной стороны — сезонное удешевление продуктов и перенос тарифов, с другой — дорожающий бензин. Итог определит, пойдёт ли ЦБ на дальнейшее снижение ключевой ставки, или ужесточит позицию.

Из корпоративных новостей:

ЕвроТранс вновь допустил техдефолт по 20-му купону по облигациям БО-001Р-05 и 15-му купону по выпуску БО-001Р-07

Сбербанк 9 июля опубликует РПБУ за 1п 2026 года, 29 июля опубликует МСФО за 1п 2026 года

РУСАЛ приостановил производство кремния в Каменске-Уральском с 1 июня 2026 года

Промомед СД 9 июля обсудит создание юрлица в Узбекистане.

• Лидеры: Мечел-ап #MTLRP (+10,41%), Группа Позитив #POSI (+8,04%), Татнефть #TATN (+3,23%).

• Аутсайдеры: М.Видео #MVID (-7,44%), ЭсЭфАй #SFIN (-6,35%), МТС-Банк #MBNK (-4,23%).

08.07.2026 - среда

• #KRKNP закрытие реестра по дивидендам 309.63 руб

• #OZPH закрытие реестра по дивидендам 0.27 руб

• #MOEX последний день с дивидендом 19.57 руб

• #ROSN последний день с дивидендом 2,27 руб

• #SOFL последний день с дивидендом 0.18 руб

• #MTSS последний день с дивидендом 35 руб

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендациейВчера в 5:44

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Мосбиржи $IMOEX 7 июля обновил минимум с декабря 2022 года: в 11:05 он падал на 3,1%, до 2127,18 пункта.

Позже рынок отскочил от минимума, и к 19:00 индикатор составлял 2190,39 пункта, что на 0,17% ниже предыдущего закрытия.

Дневное движение подтвердило резкий рост волатильности в российских акциях.

Новый минимум показывает, что вчерашняя просадка не была разовой: рынок продолжает переоценивать ставку, геополитику и риск дивидендных гэпов.7 июля

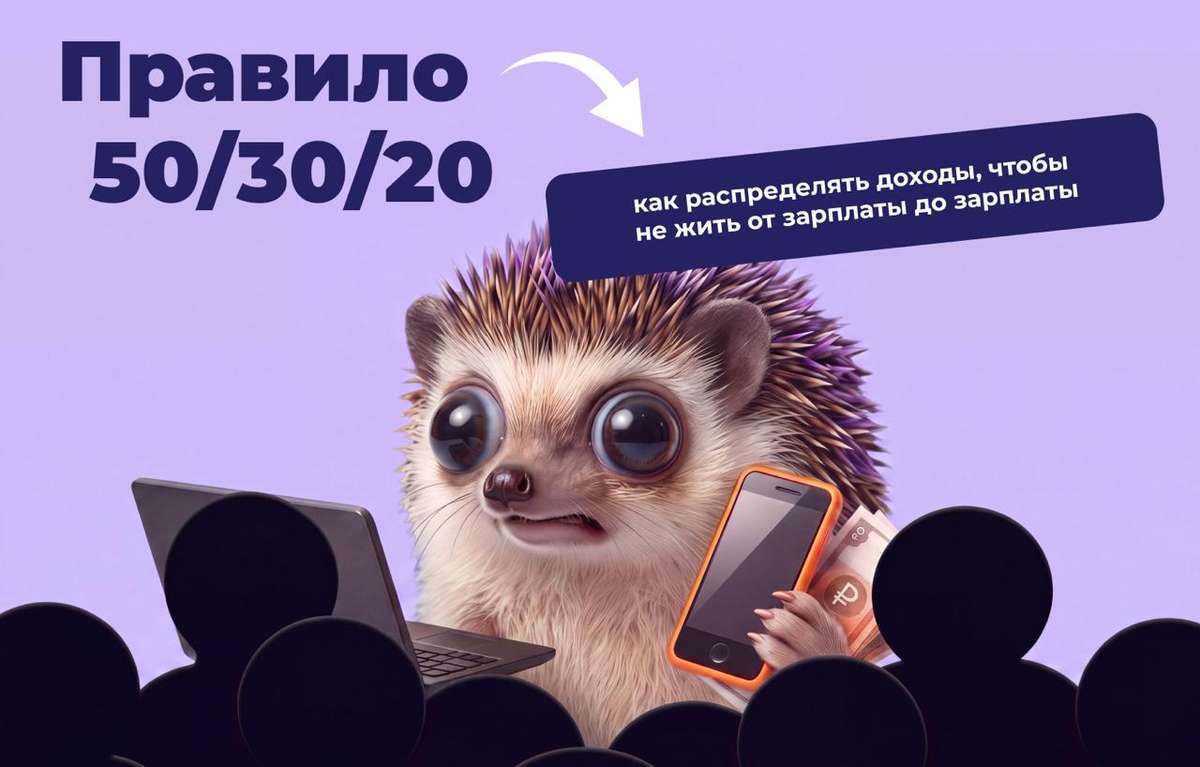

Правило 50/30/20: как распределять доходы, чтобы не жить от зарплаты до зарплаты

Бывало ли у вас такое: зарплата пришла, а через две недели вы уже не помните, куда всё ушло? Вы не одни такие. Дело в том, что деньги любят счёт. И есть простой способ взять их под контроль.

Правило 50/30/20 — это идеальная система распределения любого дохода, к которой надо стремиться.

▪️50% — обязательные ежемесячные расходы (то, без чего вы не можете обойтись каждый месяц): еда, аренда или ипотека, коммунальные услуги, транспорт, связь, абонементы и т. д.

▪️30% — дополнительные траты: кафе, рестораны, кино, путешествия, одежда и большие покупки.

▪️20% — накопления и инвестиции: сначала формируем подушку безопасности, а потом уже создаем активы и направляем деньги на инвестиции. Эти деньги не тратятся. Они работают на вас.

Пример: у вас зарплата 100 000 ₽.

50 000 ₽ — на обязательные расходы.

30 000 ₽ — на дополнительные траты.

20 000 ₽ — на подушку безопасности и инвестиции.

Если живёте по этому правилу хотя бы год — вы уже впереди 70% людей. Если у вас сейчас расходы на обязательные траты больше 50%, то вам нужно увеличивать доход и постепенно приходить к золотому стандарту 50/30/20. Но даже в этом случае начните откладывать во все 3 направления, чтобы учиться дисциплине.

Финансовая грамотность вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.

#ФинансоваяГрамотность7 июля