Обзор облигационного портфеля на 2025 год. Покупки на первичном рынке

Первая сделка была совершена 19.05.2025 года. Стараюсь формировать инвест портфель преимущественно облигациями взятыми с первичного рынка, так как на вторичке эмитенты предлагающие подобную доходность торгуются выше номинальной стоимости.

Инвестиционный портфель диверсифицирован облигациями под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

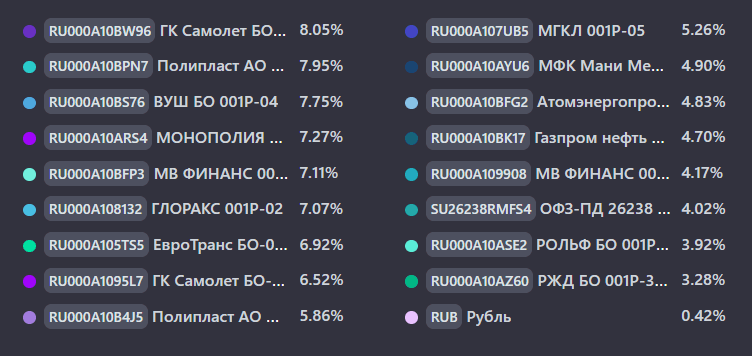

Сейчас в портфеле 16 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Доходность — 27,27%. Купон: 25,50%. Текущая купонная доходность: 24,64% на 1 год 10 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Доходность — 25,91%. Купон: 26,00%. Текущая купонная доходность: 24,95% на 1 год 9 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Доходность — 12,67%. Купон: 13,70%. Текущая купонная доходность: 13,32% на 1 год 8 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Доходность — 29,73%. Купон: 26,50%. Текущая купонная доходность: 26,02% на 7 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75%. Цена ниже номинала: 85,20%, на 2 года 1 месяц, ежемесячно (Квал)

• ВУШ 001P-04 $RU000A10BS76 (А-) Доходность — 21,67%. Купон: 20,25%. Текущая купонная доходность: 19,91% наc 2 года 11 месяцев, ежемесячно

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Доходность — 29,49%. Купон: 17,25%. Текущая купонная доходность: 18,14% на 8 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Доходность — 25,28%. Купон: 20,00%. Текущая купонная доходность: 21,66% на 3 года 7 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Доходность — 16,03%. Купон: 17,30%. Текущая купонная доходность: 15,67% на 4 года 9 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Доходность — 26,92%. Купон: 26,50%. Текущая купонная доходность: 25,25% на 2 года 7 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 16,23%. Купон: 2,00%. Текущая купонная доходность: 3,61% на 4 года 9 месяцев, ежемесячно

Это дисконтный выпуск - доход инвестора формируется за счет разницы между ценой покупки и номинальной стоимостью, возвращаемой при погашении.

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Доходность — 29,43%. Купон: 13,40%. Текущая купонная доходность: 14,25% на 7 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25%. Цена ниже номинала: 90,75%, на 1 год, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Доходность — 27,42%. Купон: 26,00%. Текущая купонная доходность: 25,09% на 1 год 7 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 14,80%. Купон: 7,10%. Текущая купонная доходность: 12,75% на 15 лет 10 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Доходность — 15,89%. Купон: 17,90%. Текущая купонная доходность: 16,04% на 4 года 8 месяцев, ежемесячно

Заявки на первичном рынке:

• Медскан 001Р-01 Купон до 22,00% (YTM 24,36%) на 2,2 года - 10 000Р

• Самолет БО-П18. Купон до 24,50% (YTM 27,45%) на 4 года - 10 000Р.

Зачем в портфеле флоатеры: сейчас они выглядят интересными для тех инвесторов, которые консервативно смотрят на быструю победу над инфляцией и ждут начала плавного снижения ключевой ставки ЦБ с гарантированной доходностью выше банковского депозита., так как имеет определенную премию к значениям КС.

Статистика за последний месяц:

• Текущая стоимость портфеля - 130 567,76Р (+19,36%)

• Общий доход - 3 340,02 (+3,13%)

• Индекс МосБиржи: -2,56%

• Ежегодный купонный доход - 16 855,68Р

• Ежемесячный купонный доход - 1 404Р (+8,42%)

Промежуточная цель: довести ежемесячную доходность до 1500Р. Все полученные купоны реинвестируются обратно.

На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

#облигации #рынок #обзор #аналитика #инвестор #новости #доходность #новичкам #портфель #компании #обучение

'Не является инвестиционной рекомендацией