Обзор облигационного портфеля на 2025 год. Что купить кроме облигаций

Первая сделка была совершена 19.05.2025 года, фактически два месяца назад. За это время портфель продемонстрировал отличный рост. Подтверждение тому, что мы выбрали подходящий тайминг для формирования подобной стратегии.

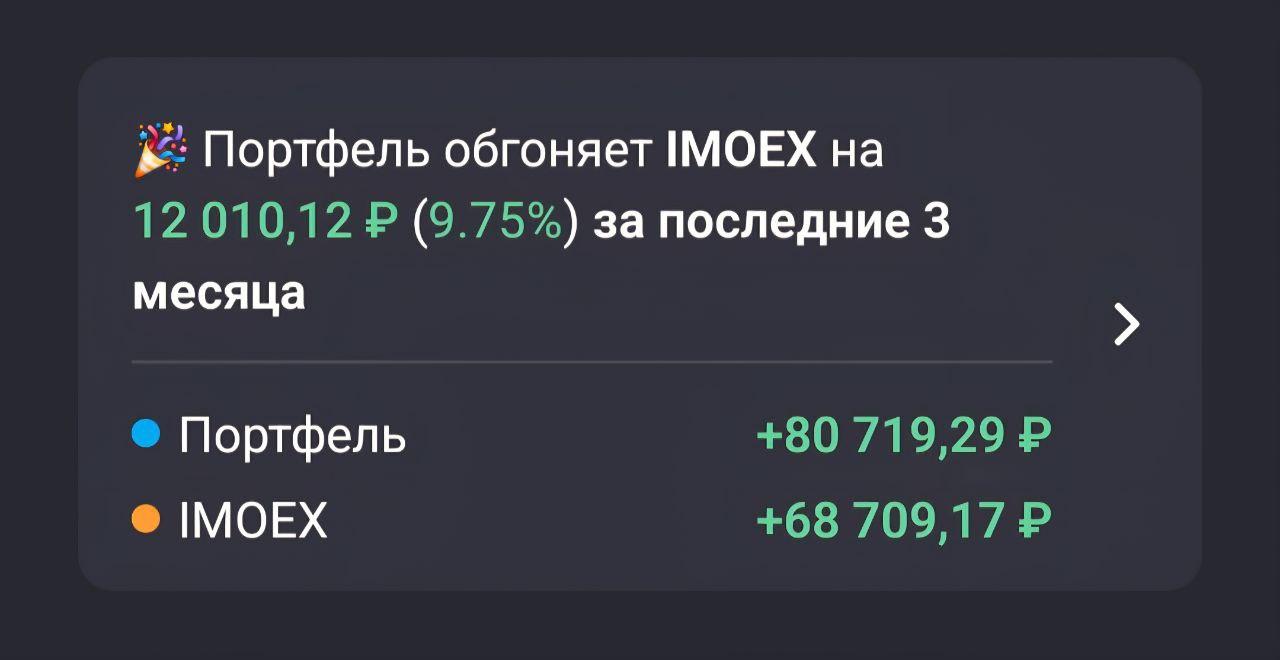

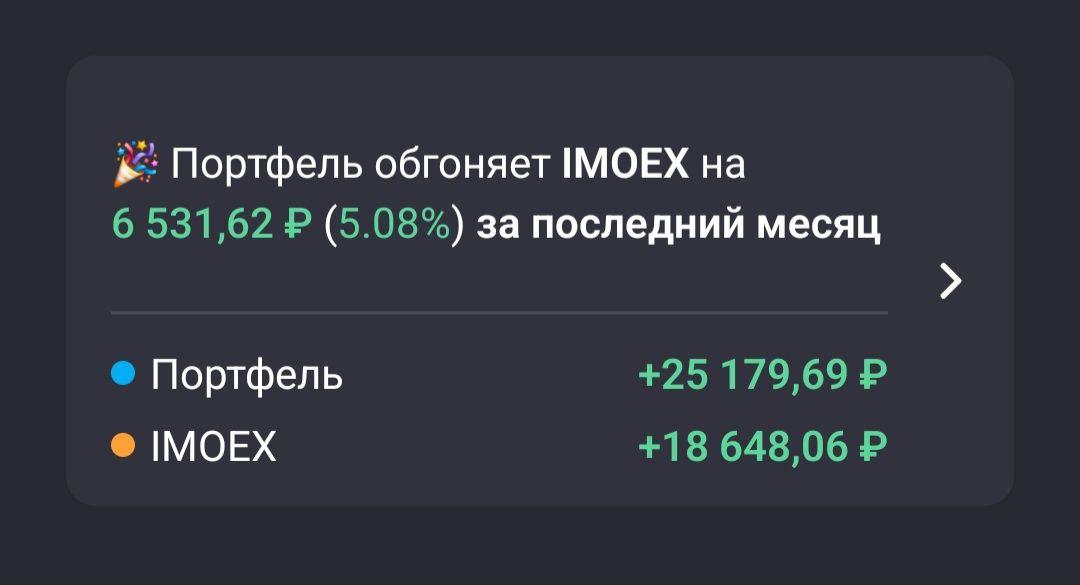

Динамика значений по сравнению с Индексом МосБиржи:

• За последний месяц: +5,08%

• За все время: +9,75%

Изначально инвестиционный портфель пополнялся облигациями взятыми с первичного рынка, так как по ним можно было зафиксировать более высокую доходность. Но как только регулятор начал смягчать денежно-кредитную политику, такое окно возможностей быстро закрылось.

Ожидания по снижению процентной ставки на ближайшем заседании ЦБ (25 июля) гонят Индекс RGBI все выше. Котировки поднялись выше 116 пунктов впервые с 18 марта 2024 года. Рынок закладывает снижение ставки сразу до 18% и если по факту, мы получим нечто иное реакция со стороны инвесторов последует мгновенно.

Инвестиционный портфель диверсифицирован под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

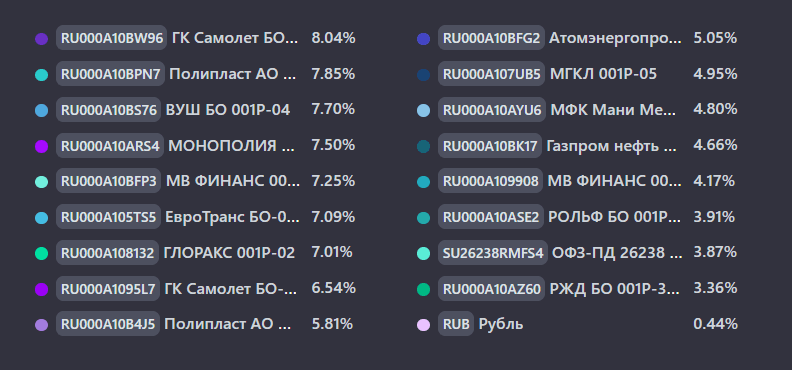

Сейчас в портфеле 17 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Купон: 25,50%. Текущая купонная доходность: 23,89% на 1 год 10 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Купон: 26,00%. Текущая купонная доходность: 23,82% на 1 год 8 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Купон: 13,70%. Текущая купонная доходность: 13,52% на 1 год 7 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Купон: 26,50%. Текущая купонная доходность: 26,01% на 6 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75% на 2 года, ежемесячно (Квал)

• ВУШ 001P-04 $RU000A10BS76 (А-) Купон: 20,25%. Текущая купонная доходность: 19,36% наc 2 года 10 месяцев, ежемесячно

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Купон: 17,25%. Текущая купонная доходность: 18,00% на 7 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Купон: 20,00%. на 3 года 5 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Купон: 17,30%. Текущая купонная доходность: 15,16% на 4 года 8 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Купон: 26,50%. на 2 года 7 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 15,36%. Купон: 2,00%. Текущая купонная доходность: 3,47% на 4 года 8 месяцев, ежемесячно

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Купон: 13,40%. Текущая купонная доходность: 13,93% на 6 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25% на 1 год, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Купон: 26,00%. Текущая купонная доходность: 24,37% на 1 год 6 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 14,12%. Купон: 7,10%. Текущая купонная доходность: 12,09% на 15 лет 10 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Купон: 17,90%. Текущая купонная доходность: 15,70% на 4 года 7 месяцев, ежемесячно

Статистика за все время:

• Текущая стоимость портфеля - 135 930,06

• Общий доход - 8 129,06 (+6,49%)

• Ежегодный купонный доход - 20 643,44

• Ежемесячный купонный доход - 1 720

По мере снижения ключевой ставки привлекательность долгового рынка будет снижаться и как только купонная доходность сравняется с дивидендами компаний, то тогда рынок акций начнет расти быстрее за счет притока "новых" денег.

Нужно действовать на опережение, именно поэтому я начал постепенно набирать позицию от полученных купонов в биржевом фонде $TMOS - Крупнейшие компании РФ. Как по мне, получается отличная диверсификация.

Наш телеграм канал

На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

#облигации #аналитика #инвестор #инвестиции #фондовый_рынок #обзор_рынка #бизнес #новичкам #доходность

'Не является инвестиционной рекомендацией