Доходность майнинга биткойна: динамика хэшпрайса за последние 12 месяцев и причины низкой выручки

#майнинг #хэшпрайс #энергетика #биткоин

В октябре 2025 года биткойн достиг нового исторического максимума — свыше $125 000, однако прибыльность его добычи осталась на уровне прошлого года.

Средняя выручка майнеров составляет около $52 в сутки на 1 PH/s, что демонстрирует: даже при рекордных котировках биткойна доходность майнинга не растёт.

Прочитав статью, вы сможете:

-понять, почему рост цены биткойна не приводит к росту выручки майнеров, несмотря на рекордную капитализацию;

-узнать, что такое хэшпрайс, как он рассчитывается и почему служит главным показателем эффективности добычи;

-увидеть, как изменялась доходность майнинга за последние 12 месяцев, и почему после халвинга 2024 года она осталась под давлением;

-разобраться, какое влияние оказывают низкие комиссии за транзакции, рост сложности и стоимость электроэнергии на маржу майнеров;

-понять, какие стратегии применяют крупнейшие компании — Marathon Digital, Riot Platforms, Bitdeer и другие — чтобы сохранять рентабельность: от интеграции с энергетическими системами до участия в балансировке нагрузки и использовании избыточной генерации.

Статья показывает, что современный майнинг становится не просто добычей криптовалюты, а частью энергетической инфраструктуры. Крупные игроки превращают избыточную энергию в источник дохода, получают ребейты (возвраты) от генераторов и повышают устойчивость сети. Главный вывод — в 2025 году прибыльность майнинга определяется не курсом BTC, а энергоэффективностью, доступом к дешёвой электроэнергии и технологической модернизацией.

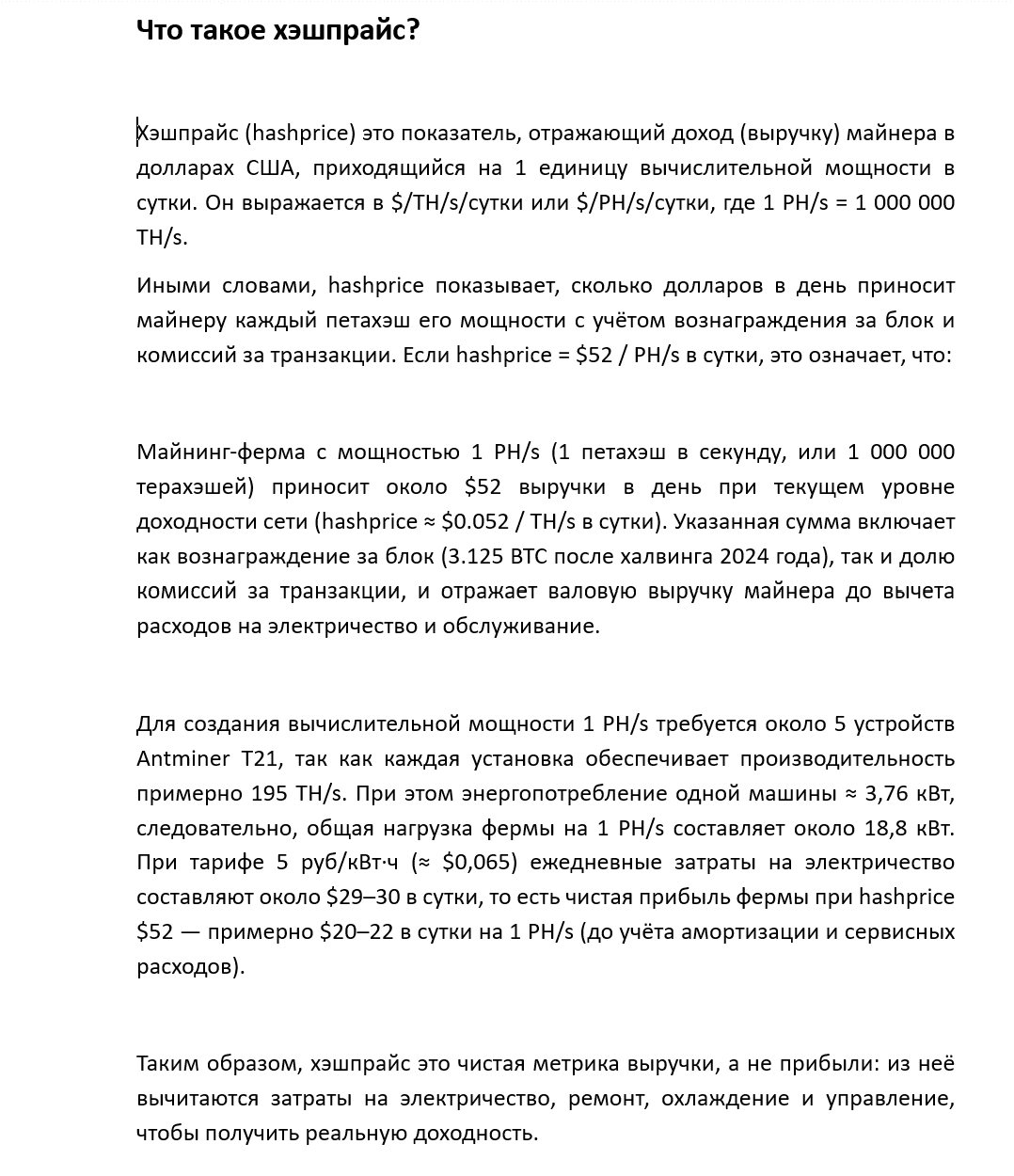

*Что такое хэшпрайс и как его рассчитывают (см. слайд).

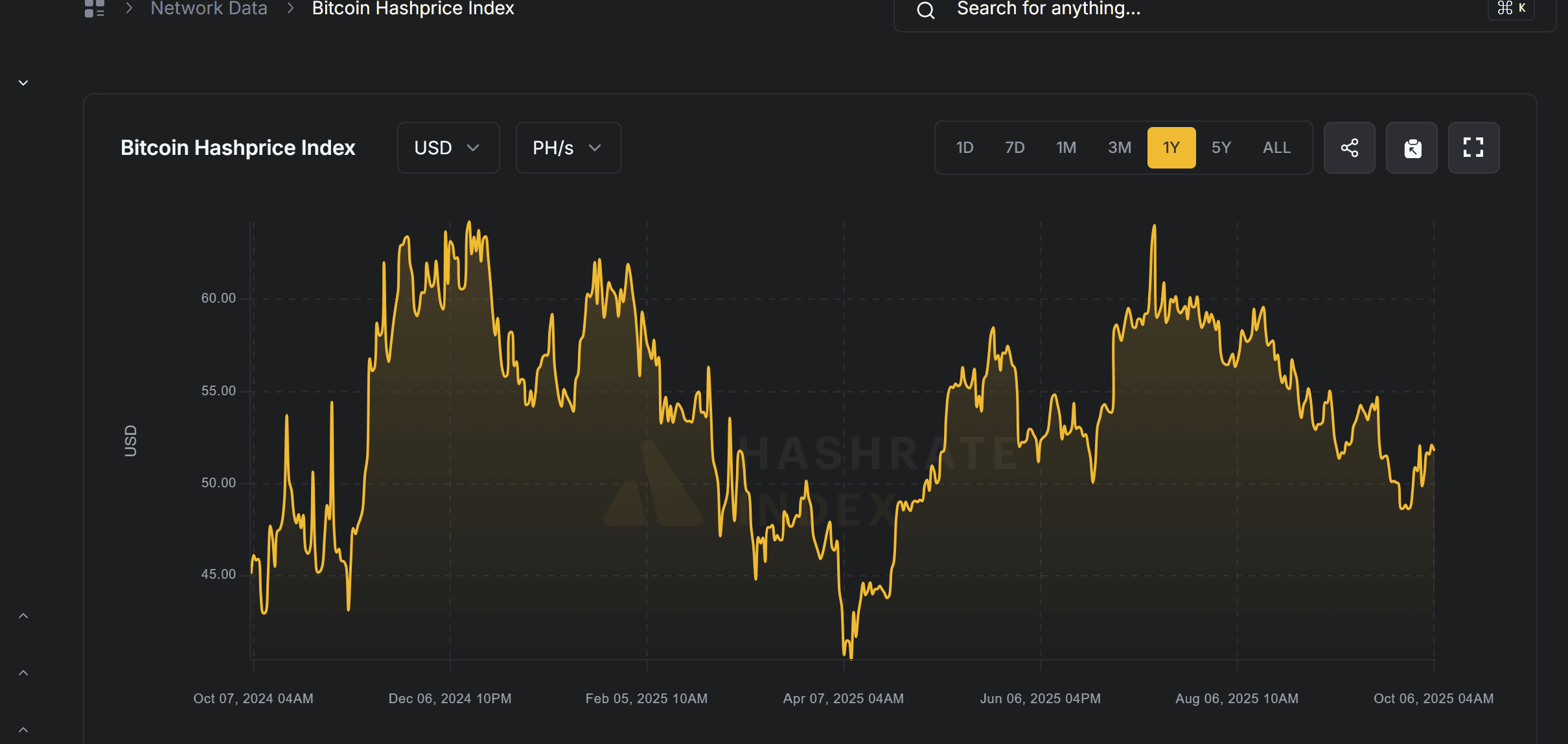

Динамика хэшпрайса майнинга за 12 месяцев: рост биткойна без роста выручки

Годовой график доходности майнинга биткойна (USD/день за 1 PH/s) за период октябрь 2024 — октябрь 2025 показывает, что, несмотря на рост стоимости BTC, hashprice не продемонстрировал устойчивого повышения (см. график).

После падения весной 2024 года выручка майнеров стабилизировалась на низких уровнях — около $50 в сутки на 1 PH/s, с незначительными колебаниями на фоне роста цены BTC.

В течение последних 12 месяцев диапазон колебаний составлял $48–60 в сутки на 1 PH/s:

-минимум $45 был зафиксирован весной 2025 года;

-максимум $60 — летом 2025 года;

-к осени 2025 года хэшпрайс вновь снизился до $50–52.Т

аким образом, даже когда биткойн установил новый исторический максимум, доходность майнеров осталась практически на уровне годичной давности.

Для сравнения: до халвинга в апреле 2024 года прибыльность достигала $112 в день на 1 PH/s, то есть более чем вдвое выше. После сокращения награды за блок показатель резко упал и до сих пор не восстановился, несмотря на рост цены.

Почему выручка майнеров остаётся низкой при росте стоимости биткойна и как в этих условиях работают крупнейшие участники сети

На первый взгляд, рост цены биткойна должен автоматически повышать доходность добычи. Однако этого не происходит. Несмотря на обновление исторического максимума в октябре 2025 года, совокупная выручка майнеров в расчёте на 1 PH/s остаётся на уровне прошлого года.

Причина низкой выручки кроется в особенностях экономики сети, где повышение цены сопровождается встречным ростом сложности, снижением доли вознаграждения и обострением конкуренции. В экосистеме майнинга действует механизм автоматического выравнивания прибыли: чем больше участников и мощностей подключается, тем меньше биткойнов приходится на каждого.

Ниже рассмотрены два ключевых фактора, определяющих текущую динамику выручки и стратегию крупнейших участников:

1. Низкие комиссии за транзакции

Одним из внутренних (сетевых) факторов, сдерживающих рост выручки, остаются низкие комиссии в сети биткойна.

После кратковременного ажиотажа весной 2024 года средний уровень комиссий стабилизировался на 5–10 сатоши за байт, что эквивалентно всего нескольким долларам за транзакцию. Доля комиссий в общей выручке майнеров не превышает 2–3 %, тогда как в периоды перегрузки сети ранее она могла достигать 10–15 %.

Это означает, что даже при большом количестве транзакций дополнительный доход майнеров от комиссий минимален. Таким образом, рост цены BTC не компенсирует снижение награды за блок и падение комиссионных поступлений — совокупный результат остаётся стагнирующим.

2. Энергетическая интеграция и стратегия крупных майнеров

Высокая цена BTC стимулирует приток новых участников и расширение мощностей, что замыкает круг: рост хэшрейта повышает сложность сети и снижает индивидуальную прибыльность. Крупнейшие публичные компании — Marathon Digital, Riot Platforms, Bitdeer и другие — за последние 12 месяцев объявили об удвоении или утроении собственного хэшрейта. Они инвестируют сотни миллионов долларов в модернизацию майнинговых парков и строительство дата-центров в регионах с дешёвой или возобновляемой электроэнергией — от проектов на попутном нефтяном газе (ПНГ) до гидро-, ветро- и солнечных электростанций. Современные индустриальные майнеры всё чаще становятся партнёрами энергетических компаний, а не просто потребителями.

Благодаря технологической гибкости их фермы способны:

-сглаживать пики потребления,

-поглощать избыточную генерацию в периоды низкого спроса,

-получать ребейты (скидки) от энергокомпаний за участие в балансировке сети.

Так, в ряде регионов США и Ближнего Востока такие объекты уже рассматриваются как регулируемая нагрузка, способная в считанные секунды уменьшать или увеличивать потребление, помогая электростанциям поддерживать стабильность энергосистемы и избегать потерь от недозагрузки. Таким образом, крупные майнеры становятся стратегическими союзниками энергетической отрасли. Они не только извлекают выгоду из дешёвой электроэнергии, но и повышают общую сложность сети, используя избыточную генерацию как источник конкурентного преимущества.

Именно эта энергетическая интеграция обеспечивает им устойчивость даже при низком хэшпрайсе и высоких капитальных затратах.

Вывод: просто дешевой электроэнергии недостаточно для успеха в майнинге

Несмотря на исторический рост цены BTC, доходность майнинга в расчёте на 1 PH/s остаётся в стрессовой зоне. Сочетание факторов — снижение награды, рост сложности, низкие комиссии и дорогая энергия — делает майнинг бизнесом с минимальной нормой прибыли для большинства участников. При тарифах выше 5 руб/кВт·ч и использовании устаревшего оборудования майнинг становится убыточным.

Отрасль вступает в фазу укрупнения и технологического разделения: выживают только крупные операторы с доступом к дешёвой или возобновляемой энергии, способные управлять себестоимостью и гибко регулировать нагрузку.

Рост цены биткойна больше не гарантирует рост прибыли. Сегодня прибыльность определяется эффективностью, энергетикой и капиталом.

Майнинг постепенно превращается в элемент современной энергетической инфраструктуры, где выигрывают те, кто умеет добывать дёшево и рационально использовать избыточную генерацию, становясь партнёрами энергосистем, а не просто потребителями электричества.