Акции майнинговых компаний в 8 раз обогнали по доходности биткойн с начала 2025 года

Идея инвестирования в Биткойн за последнее десятилетие стала одним из магистральных направлений как для венчурного капитала, так и для институциональных инвесторов. С 2015 года курс BTC вырос с $300 до $105 000 (на конец октября 2025 года), что соответствует впечатляющему среднегодовому темпу роста (CAGR) около 74 %. Развитие институционального инвестирования, формирование регуляторной базы и эволюция крипто инфраструктуры создали условия для появления крупных публичных компаний, занимающихся добычей биткойна. Акции этих компаний стали новой формой участия в криптоэкономике — альтернативой прямому владению биткойном, обеспечивающей более высокий потенциал доходности за счёт операционного рычага.

С начала 2025 года акции майнеров демонстрировали доходность от +12 % до +535 %, тогда как сам биткойн вырос всего на 20,7 %. Этот разрыв стал основой для переосмысления роли майнинговых компаний как «бета-актива» к биткойну — более волатильного, но потенциально более прибыльного инструмента.

В этой статье мы:

рассмотрим историческую и прогнозную доходность биткойна;

проанализируем, как с начала 2025 года вели себя публичные акции майнинговых компаний;

выясним причины, по которым акции майнинговых компаний смогли существенно опередить биткойн;

оценим драйверы устойчивого операционного роста и риски отрасли;

Биткойна - динамика доходности и прогноз по темпам роста

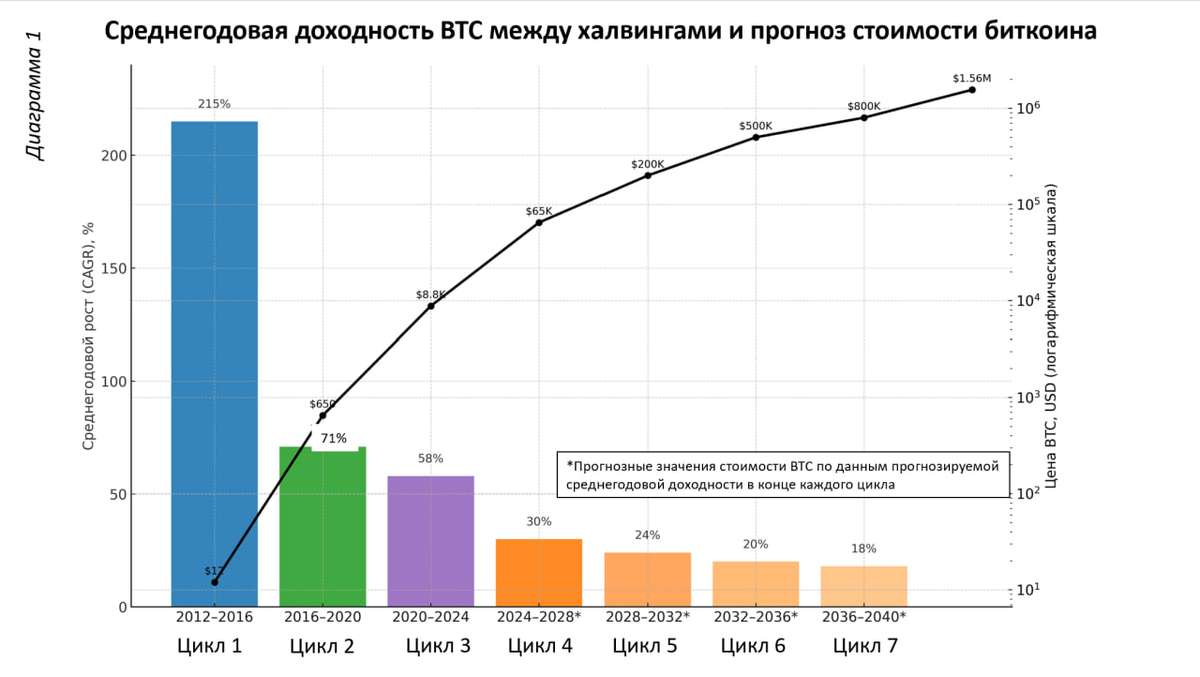

Несмотря на относительно умеренную доходность биткойна с начала текущего года — около 21 %, его долгосрочная среднегодовая доходность (CAGR) остаётся высокой. На протяжении последнего полного межхалвингового цикла с 2020 по 2024 год криптовалюта демонстрирует среднегодовую доходность порядка 58% (диаграмма 1), что значительно превосходит традиционные классы активов.

В то же время среднегодовые доходности между циклами халвинга показывают устойчивое снижение — с 215 % в 2012–2016 гг. до 58 % в 2020–2024 гг. (см. табл. 1.1 к диаграмме 1). Это отражает переход рынка из фазы экспоненциального роста к стадии зрелости, когда влияние каждого последующего халвинга становится менее выраженным.

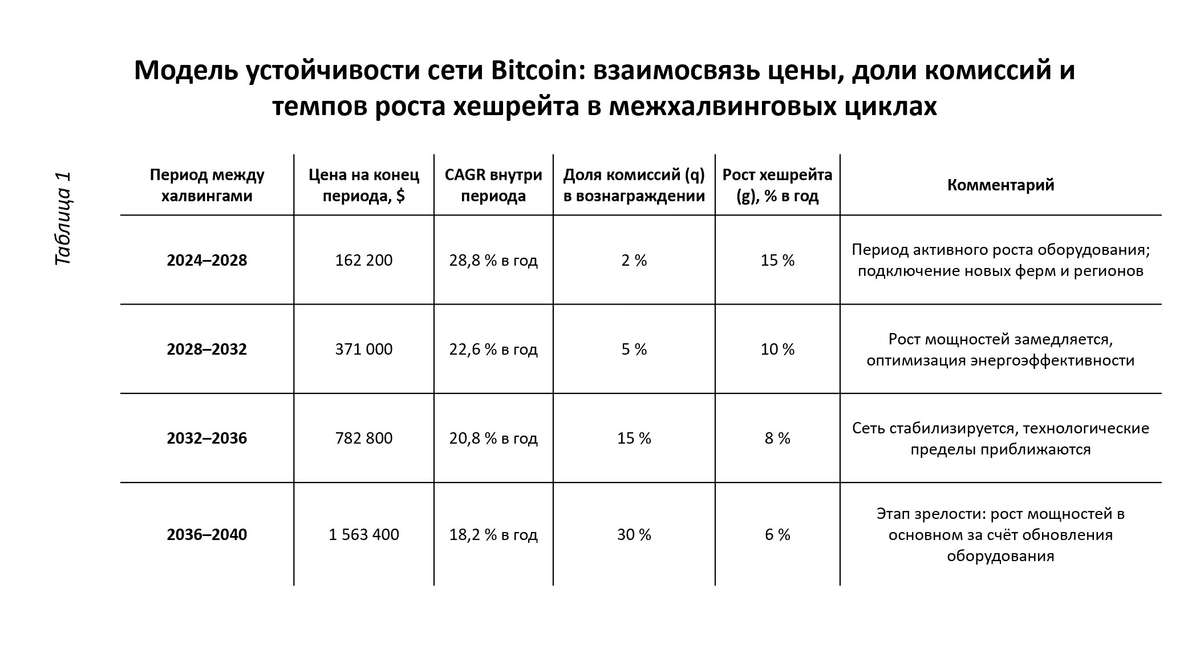

Прогнозные модели аналитиков подтверждают, что в будущие циклы темпы роста продолжат снижаться. С учётом увеличивающейся сложности сети, роста конкуренции и насыщения рынка, биткойн, вероятно, будет расти более устойчиво, но без прежних взрывных скачков как это было в прежние межхалвинговый периоды. Так, согласно предложенной модели, в текущем цикле 2024–2028 гг. ожидаемый среднегодовой темп роста составит около 30 %, в следующем — 24 %, а к 2040 году — порядка 18 %. Указанный процесс можно рассматривать как постепенное “затухание” доходности по мере трансформации биткойна из высокодоходного венчурного актива в зрелый глобальный цифровой товар. Представленные прогнозные значения доходности позволяют смоделировать стоимость биткоина к дате каждого будущего халвинга (диаграмм 1 и таблица 1.1)

На этом фоне актуальность и популярность инвестиций в акции майнинговых компаний заметно возрастает. Акции майнеров выступают прокси-идеей для участия в динамике биткойна, но при этом обладают более сильным операционным рычагом: рост цены BTC напрямую увеличивает выручку и маржинальность майнеров. Крупнейшие публичные майнинговые компании (CleanSpark, Marathon, Riot, IREN и др.) в 2025 году продемонстрировали доходность, во многих случаях превосходящую сам биткойн, что делает этот сегмент привлекательным инструментом для инвесторов, ищущих более агрессивную экспозицию на рынок цифровых активов.

Биткойн остаётся активом с уникальной историей доходностей, его будущая динамика, вероятно, будет более сглаженной. Для инвестора это означает, что оптимальный подход может включать не только прямое владение BTC, но и диверсифицированные позиции в майнинговых компаниях, способных капитализировать структурный рост инфраструктуры сети.

Акции майнинговых компаний как идея для прокси-инвестиций в биткойн

В последние годы наряду с прямыми инвестициями в биткойн всё большую популярность приобретают акции публичных майнинговых компаний. Подобные предприятия занимаются добычей биткойна и других криптовалют на специализированном оборудовании — как правило, это крупные парки ASIC-чипов, объединённые в индустриальные фермы (майнинговые ЦОДы). Майнеры заключают долгосрочные контракты на поставку электроэнергии, арендуют производственные площадки, увеличивают совокупный хешрейт и всё чаще формируют резервы биткойна на своих балансах. Помимо добычи, часть компаний развивает смежные направления — облачные сервисы и вычислительные мощности для искусственного интеллекта.

По состоянию на 1 января 2025 года совокупная вычислительная мощность публичных майнинговых компаний, чьи акции обращаются на фондовых биржах США, достигала примерно 210 EH/s (см диаграмму). При общем хешрейте сети в районе 750 EH/s это соответствует около 30 % мировой мощности, что подчёркивает их значительное влияние на инфраструктуру, участвующую в вычислениях в сети биткойна. К числу лидеров отрасли относятся CleanSpark, Marathon Digital Holdings, Riot Platforms и Iris Energy. Публичные компании из Северной Америки занимают лидирующие позиции в мировой индустрии майнинга сумев создать уникальные условия для развития майнингового бизнеса. Наибольшая концентрация вычислительного потенциала в США стала возможным благодаря сочетанию экономических, технологических и институциональных факторов.

Во-первых, в ряде регионов страны доступна относительно дешёвая и устойчивая электроэнергия. В Техасе, Северной Дакоте и Вайоминге активно используются избыточные энергетические ресурсы — включая попутный нефтяной газ и возобновляемые источники. Это создаёт стабильную базу для работы энергоёмких майнинговых ферм.

Во-вторых, в США сформирована прозрачная регуляторная и корпоративная среда. Публичные майнеры действуют в рамках требований Комиссию по ценным бумагам и биржам США (SEC). Компании раскрывают финансовую отчётность (10-Q, 10-K) и имеют доступ к традиционным рынкам капитала. Такая структура повышает уровень доверия со стороны институциональных инвесторов и снижает риски для частных акционеров.

В-третьих, майнинговым компаниям удалось выстроить современную инфраструктуру дата-центров и энергетических сетей, что облегчает масштабирование мощностей. Распространена практика заключения долгосрочных контрактов PPA (Power Purchase Agreements), обеспечивающих предсказуемую стоимость электроэнергии на годы вперёд.

В-четвертых, американские майнеры всё чаще интегрируют свои мощности в рынок искусственного интеллекта и облачных вычислений, превращаясь в гибридные компании, сочетающие элементы энергетики, ИТ и цифровых финансов.

Указанные обстоятельства объясняют почему акции майнинговых компании пользуются повышенным интересом со стороны инвесторов как прокси-инвестиция в биткойн. Майнеры обладают выраженным операционным рычагом: при росте цены BTC их прибыльность увеличивается непропорционально, поскольку постоянные расходы остаются относительно стабильными. Эффект масштаба и технологические улучшения (энергоэффективные ASIC, системы охлаждения, PPA-контракты) усиливают эту динамику.

Помимо этого, публичные майнеры становятся частью инфраструктуры цифровой экономики, обеспечивая вычислительные мощности не только для блокчейна, но и для развивающихся направлений — от искусственного интеллекта до облачных дата-центров. Таким образом, акции майнинговых компаний дают инвесторам возможность участвовать в росте биткойна, не приобретая сам актив напрямую, и становятся естественным инструментом для тех, кто ищет экспозицию к крипторынку в регулируемом формате публичных ценных бумаг.

Сравнительная доходность: акции майнинговых компаний vs биткойн

С января по октябрь 2025 года акции крупнейших публичных майнинговых компаний показали стремительный рост, значительно опередив биткойн (см. диаграмму 2). Средняя доходность по группе из 10 лидеров составила около +173 %, тогда как биткойн вырос всего на 20,7 %.

Лидерами роста стали Iris Energy (IREN) — +535,6 % при хешрейте 31 EH/s, и Cipher Mining (CIFR) — +330,2 % при 13,5 EH/s. Обе компании сочетали активное расширение мощностей и низкую себестоимость добычи с прозрачными финансовыми моделями, что дало экспоненциальный эффект при умеренном росте цены BTC. При этом крупнейшие по мощности Marathon Digital (MARA) (53,2 EH/s, +12,6 %) оказался в числе отстающих: высокие издержки и доля заёмного капитала нивелировали эффект масштаба.

В среднем акции майнеров выросли примерно в восемь раз сильнее биткойна, что объясняется операционным рычагом. При фиксированной эмиссии BTC увеличение его цены на 20 % способно поднять прибыль эффективного майнера в несколько раз за счёт неизменных затрат на инфраструктуру и электроэнергию. Таким образом, каждые 10 % роста биткойна превращаются для майнеров в 20–30 % прироста выручки и кратный рост чистой прибыли, что ведёт к ускоренному росту капитализации.

Наибольшие мультипликаторы и прирост капитализации получили компании, активно инвестировавшие в ИИ- и облачные сегменты (IREN, CIFR), что добавило премию к оценке акций. В то же время менее эффективные майнеры с себестоимостью добычи выше $70 000 за BTC оказались под давлением, несмотря на высокий хешрейт. Таким образом, ключевой фактор успеха — не масштаб, а операционная эффективность и способность снижать издержки быстрее, чем растёт сложность сети.

В совокупности 2025 год показал, что публичные майнеры стали «усиленным отражением» биткойна: их совокупный хешрейт превысил 200 EH/s, а капитализация росла в разы быстрее базового актива. Средний рост котировок +173 % и совокупная доля 10 крупнейших майнеров ~210 EH/s подтверждают: в бычьей фазе рынка именно майнеры обеспечивают максимальную бета-доходность к цене биткойна, оставаясь при этом самым волатильным, но и самым чувствительным звеном криптоэкономики.

Биткойн и акции майнеров: новая архитектура доходности инвестиций в криптосферу

Инвестиции в биткойн и в акции майнеров представляют два подхода к одной экосистеме. Биткойн — «чистая» криптовалютная экспозиция с высоким уровнем ликвидности и прозрачным профилем риска. Акции майнеров — актив с мультипликатором роста и дополнительными факторами прибыли (масштабирование, энергоэффективность, ИИ-интеграция), но и с высокой волатильностью. Оптимальный портфель может включать комбинацию BTC и публичных майнеров: биткойн — как ядро и долгосрочный актив; майнеры — как источник повышенной доходности и спекулятивной альфы.

2025 год становится показателем зрелости индустрии майнинга: совокупный хешрейт публичных компаний превысил 200 EH/s, а средняя доходность акций за 10 месяцев достигла +173 %. Публичные майнеры превратились в новый инфраструктурный класс активов — смесь энергетики, цифровых вычислений и финансов. Для инвестора они стали инструментом с высоким потенциалом, но и повышенным риском. Биткойн остаётся фундаментом криптоэкономики, однако именно акции майнинговых компаний обеспечивают максимальную бета-доходность и превращают технологический рост сети в ускоренное увеличение капитализации.

#биткойн #майнинг #капитал #инвестиции #криптовалюта