🔥 Что интересного на размещении? Новые облигации с 19 по 23 января 2026

Продолжаем богатеть на облигациях, точнее на новых размещениях. Давайте посмотрим на параметры и пробежимся по новым выпускам. Возможно, даже что-то вам и понравится.

После новогодней паузы долговой рынок оживает и на следующей неделе нас ждут интересные размещения. Представляю вам список эмитентов. На рынке все еще живы доходности выше 15% годовых, а кого вам добавлять в портфель, решите уже сами.

Шалом, православные! Вот уже 4 года и 4 месяца я инвестирую в фондовый рынок моей любимой Российской Федерации. В моем телеграм-канале я открыто делюсь своим опытом, мыслями и переживаниями, также публикую все свои покупки.

💫 Евротранс 1Р9

● Цена: 1 000 ₽

● Купон: 17-20% (20% в 24, 36, 48 купон, 40% в 60 купон)

● Выплаты: 12 раз в год

● Срок: 5 лет

● Рейтинг: А-

● Доходность: до 20,54%

● Сбор поручений до: 19 января

Есть выпуски интереснее и торгующиеся подешевле, например 7-й.

💫 АПРИ 2Р13

● Цена: 1 000 ₽

● Купон: 22-25% (20% в 33, 36, 39, 42 купон)

● Выплаты: 12 раз в год

● Срок: 3,5 лет

● Рейтинг: ВВВ-

● Доходность: до 28,08%

● Сбор поручений до: 20 января

Один из застройщиков, кто чувствует себя более-менее уверенно, да и с финансовыми показателями все хорошо. Достойный купон для ВВВ-.

💫 ВУШ 1Р5

● Цена: 1 000 ₽

● Купон: 18-21%

● Выплаты: 12 раз в год

● Срок: 1,5 года

● Рейтинг: А-

● Доходность: до 23,14%

● Сбор поручений до: 22 января

Самокатчики разочаровывают по всем фронтам, прибыли нет, одни убытки, соотношение долга к EBITDA 3,9х. В следующем году может лето получше будет, да и отключений интернета поменьше.

Также есть ВУШ 1Р6 (флоатер) для квалов, коры, конечно, а вот тут В- можно и неквалам.

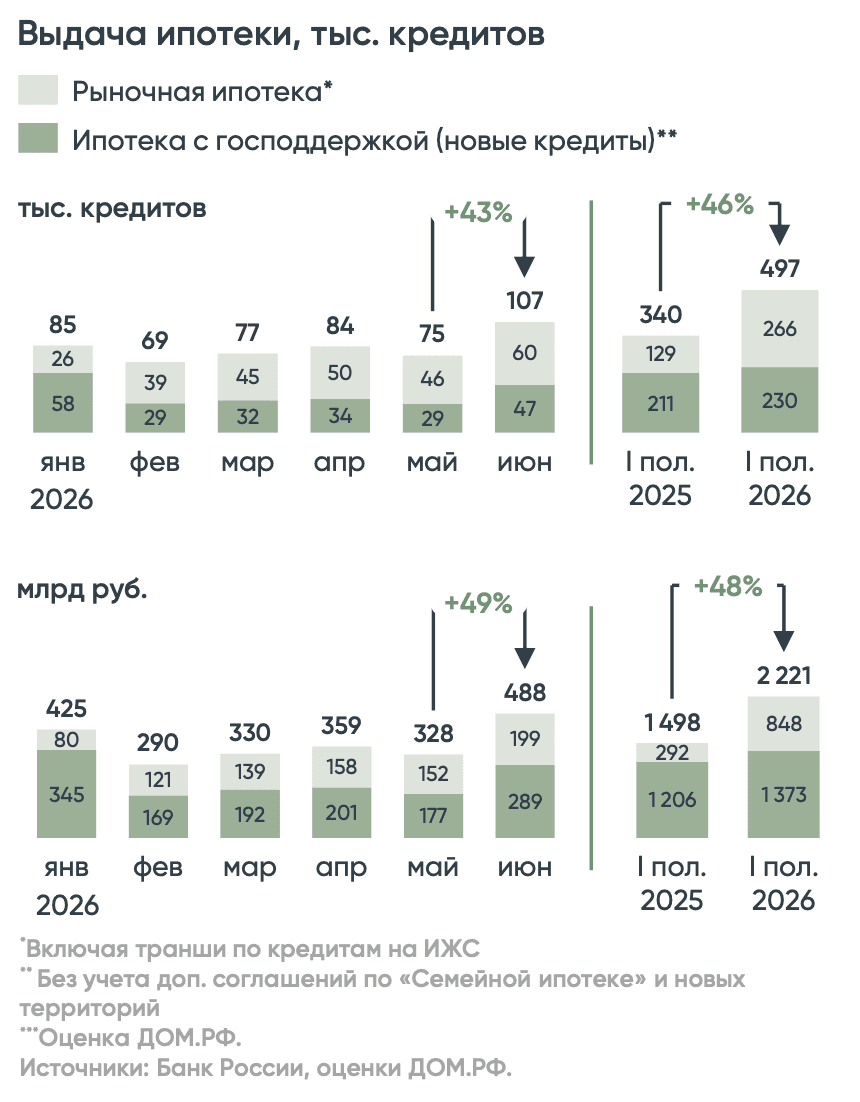

💫 Глоракс 1Р5

● Цена: 1 000 ₽

● Купон: 18-21%

● Выплаты: 12 раз в год

● Срок: 3,5 года

● Рейтинг: ВВВ/ВВВ+

● Доходность: до 23,14%

● Сбор поручений до: 23 января

Объемы заключенных договоров в 2025 году выросли, так же как и увеличились объемы продаж. Глоракс - еще одна контора, которая выглядит достойно, если вы, конечно, доверяете их отчетам. Ведь застройщики самые белые и пушистые наряду с банками.))

💫 Аэрофьюлз 3Р1

● Цена: 1 000 ₽

● Купон: 17,5-20,5%

● Выплаты: 4 раза в год

● Срок: 2,5 года

● Рейтинг: А

● Доходность: до 22,13%

● Сбор поручений до: 23 января

У заправщиков самолетов все окей, рейтинг добротный, в прошлом году был повышен рейтинг.

Для меня в данной подборке интересны Глоракс, АПРИ и Аэрофьюлз. В моем портфеле представлены эти ребята, но в других выпусках. Участвовать в первичках не буду, посмотрю, что нам предложат на вторичке, если будет интересно, то, конечно, добавлю. Больше склоняюсь к Аэрофьюлзу и Глораксу, они без оферт и амортизаций. Только чистый купон, только хардкор. Хотя я прекрасно понимаю, что в амортизацию нет ничего плохого, просто размазывают по времени возвращение долга, так что почему бы и да.

В облигациях минимальная концентрация на одном эмитенте. Можно сказать, spray and pray. Диверсификация – наше все, холодная голова и здравый рассудок, что в один прекрасный солнечный день, кто-то может дефолтнуться. Всех обнял! 💙

А кто хочет богатеть на облигациях еще лучше и регулярнее, получая купоны каждый месяц, не думая об офертах и амортизациях, подготовлены специальные подборки с различными кредитными рейтингами:

● 10 облигаций (рейтинг АА-, АА)

● 7 облигаций (рейтинг А+)

● 11 ультра надежных облигаций (рейтинг ААА)

● 7 облигаций (рейтинг В-, В, В+) NEW!

Смотрите, пользуйтесь. Подборки обновляются регулярно, а мы переходим к новым размещениям, возможно, кто-то уже скоро окажется в моей очередной подборке.

❗ Сервис, где веду учет инвестиций!

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.