Старые проблемы никуда не делись: почему приток денег не спасает рынок от коррекции

Понедельник выдался неудачным для российского рынка. Индексы ушли в коррекцию из-за проблем в нефтянке. Нефть подешевела более чем на 1,5%, и вслед за ней упали акции наших нефтегазовых компаний.

В чем причина? Саудовская Аравия, опасаясь блокады со стороны Ирана, решила временно сменить маршруты поставок. В результате в альтернативном порту скопилась целая флотилия из 11 танкеров, ожидающих погрузки. Рынок увидел в этом риск переизбытка нефти и отреагировал снижением цен.

📍 Падение нефтяных котировок сдержал геополитический фактор: попытка США создать военный альянс для защиты танкеров в Ормузском проливе провалилась.

Обещанной поддержки союзников не последовало: ни Германия, ни ЕС не готовы к участию, а сами США действуют нерешительно. Рынок, ожидавший гарантий безопасности, получил сигнал о слабости коалиции и росте военных рисков, что лишь подогрело страхи перебоев с поставками.

📍 Из позитивного можно отметить, что постепенно намечается смена тренда: россияне перестали нести деньги в банки. В январе 2026 года население изъяло из системы 1,6 трлн рублей. Характерно, что на срочные вклады вернулось лишь 27% от этой суммы. Остальное ушло на потребление и инвестиции.

Это похоже на сворачивание "культуры сбережений", которая была последние два года: падение ставок по депозитам сделало их менее привлекательными по сравнению с покупкой товаров или игрой на бирже.

📍 Однако приток "новых денег" в рынки не отменяет старые проблемы: прежде всего, это полная неопределённость вокруг переговорного процесса по Украине: стороны не дают сигналов о возможном возобновлении диалога для нахождения компромиссных решений.

Ситуацию усугубил Минфин США, пригрозивший возобновлением санкций против российской нефти после урегулирования с Ираном. А на фоне заявления Лаврова о том, что Киев не готов к дипломатии и цели достигаются на земле, оптимизма не добавилось вовсе.

Пока этот информационный фон не изменится, высока вероятность дальнейшей коррекции: в случае пробоя уровня 2850 снижение продолжится, поэтому с открытием новых сделок я бы сейчас не спешил.

📍 Из корпоративных новостей:

АПРИ объем продаж в январе-феврале 2026 года вырос в 5,4 раза г/г до 31,02 тыс кв м.

Whoosh МСФО 2025 г: Выручка ₽12,07 млрд (-12,5% г/г), Чистый убыток ₽2,30 млрд (против прибыли ₽2,06 млрд годом ранее).

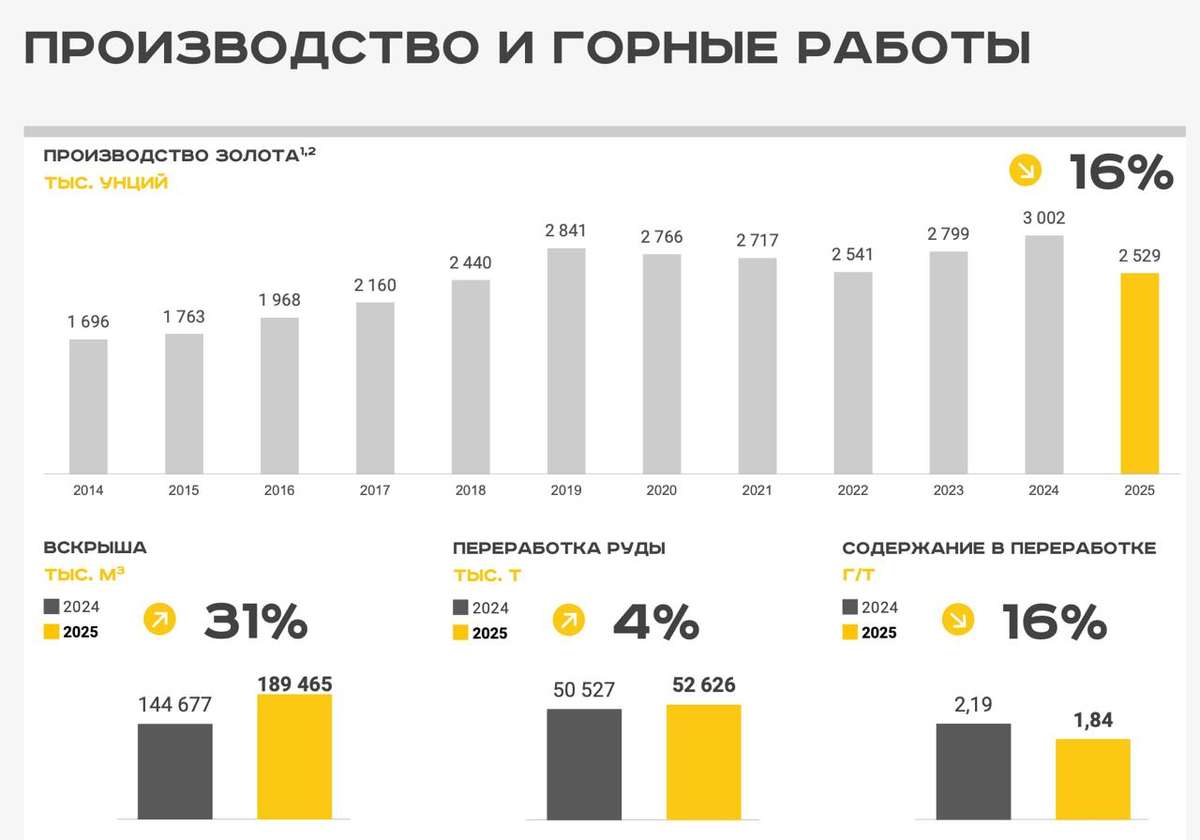

Полюс МСФО 2025 год: Выручка ₽695,1 млрд (+2,4% г/г), Прибыль ₽314,1 млрд (+2,8% г/г).

Мосбиржа с 28 марта допустит облигации всех типов к торгам в выходные дни.

ЮГК на денежные средства компании в размере 32,1 млрд руб. наложен арест.

Аэрофлот президент РФ разрешил увеличить долю в «Аэромаре» — крупнейшем поставщике питания для авиапассажиров.

Русал РСБУ 2025 г: Выручка ₽164,04 млрд (рост в 5,1 раза г/г), Чистый убыток ₽5,7 млрд (против прибыли ₽43,6 млрд годом ранее).

Газпром РСБУ 2025 г: Выручка ₽5,846 трлн (-6,6% г/г), Чистая прибыль ₽11,3 млрд (против убытка ₽1,076 трлн годом ранее).

• Лидеры: ВК #VKCO (+4,1%), ДВМП #FESH (+2,4%), Whoosh #WUSH (+2,3%), ФосАгро #PHOR (+2,2%), Система #AFKS (+1,8%).

• Аутсайдеры: ЮГК #UGLD (-15,3%), IVA Technologies #IVAT (-6,2%), ЭсЭфАй #SFIN (-5,4%), РуссНефть #RNFT (-3,2%).

17.03.2026 - вторник

• #LEAS Европлан опубликует отчет по РСБУ за 2025 год.

• #HNFG Хэндерсон опубликует операционные результаты за февраль 2026 года.

• #BSPB Банк СПб опубликует отчёт по РСБУ за март 2026 года.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией