Дивидендная интрига 2026 года

Дивидендный сезон все ближе. Инвесторы, изучившие годовые отчеты, теперь с нетерпением ждут рекомендаций СД по дивидендам. Учитывая долгосрочный боковик на рынке, именно дивиденды могут обеспечить нам столь необходимый возврат инвестиций. Основной фокус внимания - на компаниях, которые, несмотря на сложную конъюнктуру, сохранили положительный свободный денежный поток.

⛽️ На прошлой неделе мы с вами изучили отчет Лукойла. Нефтяник, вопреки всем вызовам и списанию зарубежных активов, умудрился изыскать средства на выплату дивидендов. Сегодня хотел бы поговорить о двух эмитентах, чей свободный денежный поток остался положительным, но руководство пытается по разным причинам «лишить» нас дивидендов. Это - Фосагро и Норникель.

Когда цифры из отчета нам сигнализируют о наличии средств на выплату, в ход идут заявления руководства в СМИ. Так, Потанин заявил, что дивиденды «непрофессионально» рассматривать в отрыве от погашения долга, сославшись на его дорогое обслуживание. При этом соотношение чистого долга к EBITDA опустилось до комфортного уровня в 1,6x, поэтому не могу данные заявления рассматривать никак иначе, чем новую причину лишить миноритариев дивидендов.

💿 Стоит отметить, что и скорректированный свободный денежный поток Норникеля за 2025 год вырос до $1,5 млрд, что также намекает нам на наличие средств для выплаты. Поймите меня правильно - заботу менеджмента о долге я воспринимаю позитивно, однако повышать лояльность акционеров тоже надо. Вывод дивидендов через Быстринский ГОК едва ли можно назвать дружественным решением.

Ранее Потанин акцентировал внимание на высоком CAPEX, сейчас - на долге. Боюсь спросить, что будет завтра? Противоречивые заявления не добавляют этой самой лояльности.

🌾 Аналогично поступает и Фосагро. Так же как и у Норникеля, финансовые результаты перформят ударную ценовую конъюнктуру. У ведущего производителя удобрений только за 9 месяцев 2025 года FCF вырос на 64% до 59 ярдов, однако компания решила не выплачивать дивиденды ни за первый квартал 2025 года, ни за третий.

Еще одним триггером становятся разговоры вокруг windfall tax (разовый сбор с компаний, получивших сверхприбыль благодаря стечению обстоятельств). По словам Потанина, изъятие доходов может противоречить задаче развития фондового рынка. Правда эти разговоры имеют эфемерный характер, а отсутствие дивидендов ведет к осязаемым негативным последствиям для акционеров прямо сейчас.

Все это - сигнал, что ждать дивидендов не стоит. По моему мнению, всегда можно найти баланс между погашением долга и выплатой дивидендов инвесторам, среди которых десятки тысяч сотрудников компании и сотни тысяч миноров. В итоге, для инвестора это выглядит просто: ожидания подогреваются результатами и растущими ценами, а затем «охлаждаются» заявлениями менеджмента. Интрига в отношении дивидендов сохраняется, ждем заседания СД компаний.

♥️ Стартуем новую рабочую неделю с интриги вокруг дивидендов, а продолжим не менее полезными аналитическими статьями. Поддержите инициативу лайком. Спасибо.

❗️Не является инвестиционной рекомендацией

$LKOH $GMKN $PHOR

Посты по ключевым словам

Лука бить или не быть?

Вот мне интересно, где все великие аналитики - математики?

Как Вам б такое, товарищи Илоны Маски?

Кто ожидал такое снижение?

Хотя казалось бы...

Никто, никто ничего не знает и не один прогноз, никакой рассчёт - ничего не гарантирует.

Все что надо знать Фонде.

$LKOH17 июня

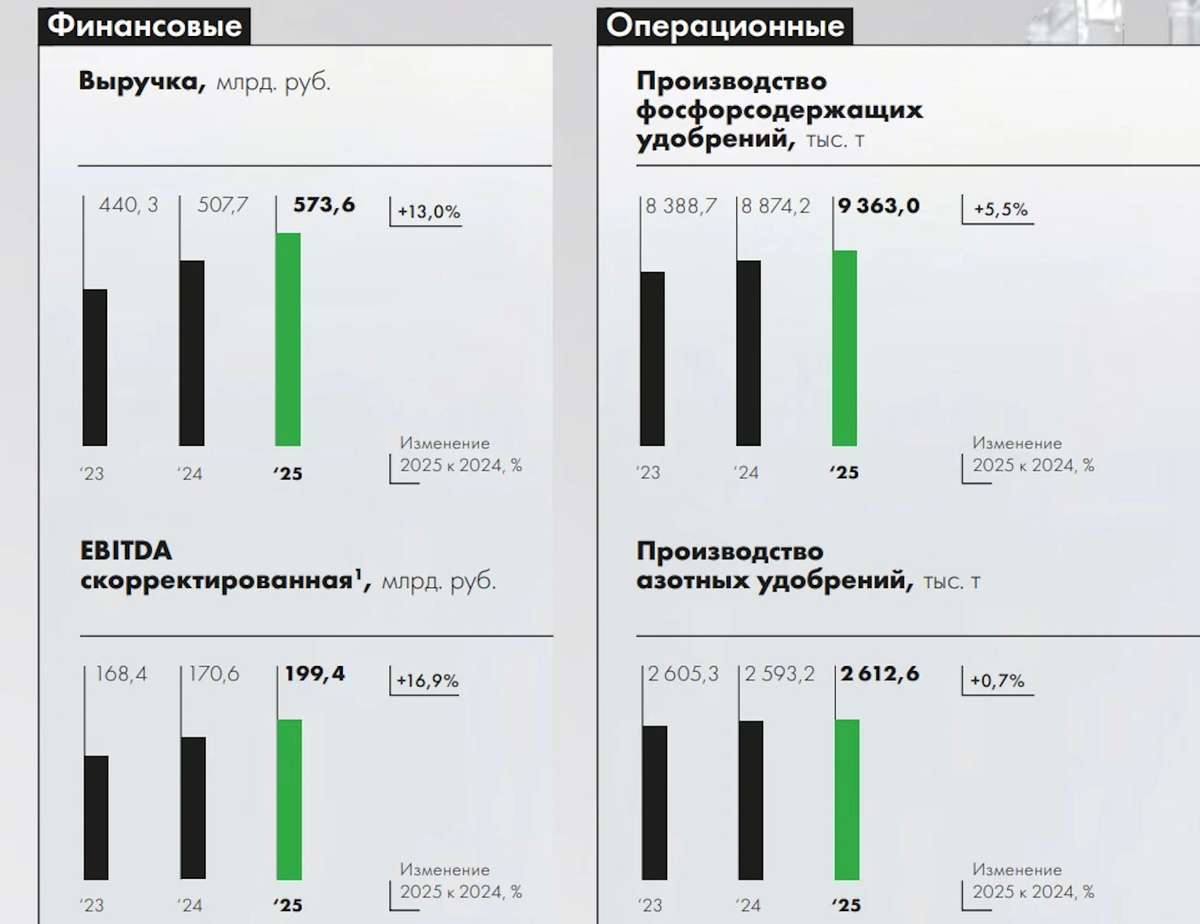

Фосагро. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #PHOR

Текущая цена: 6257

Капитализация: 810.3 млрд

Сектор: Удобрения

Сайт: https://www.phosagro.ru/investors/

Мультипликаторы (LTM):

P\E - 12.13

P\BV - 3.33

P\S - 1.54

ROE - 27.4%

ND\EBITDA - 2.37

EV\EBITDA - 8.27

Акт.\Обяз. - 1.57

Результаты 2025 года

Что нравится:

✔️рост выручки на 13% г/г (507.7 → 573.6 млрд);

✔️FCF вырос в 2 раза г/г (12.9 → 25.8 млрд);

✔️чистая прибыль увеличилась на 47.6% г/г (64.8 → 95.7 млрд);

Что не нравится:

✔️нетто фин расход вырос на 16.2% к/к (4 → 4.6 млрд);

✔️деб. задолж. выросла на 29.1% к/к (88.6 → 114.3 млрд);

Результаты 1 кв 2026 года

Что нравится:

✔️деб. задолженность снизилась на 12.7% к/к (114.3 → 99.8 млрд);

Что не нравится:

✔️выручка снизилась на 17.5% г/г (159.4 → 131.5 млрд);

✔️FCF упал на 78.5% г/г (31.2 → 6.7 млрд);

✔️чистый долг увеличился на 1.8% к/к (320.5 → 326.2 млрд). ND\EBITDA ухудшился с 1.82 до 2.37;

✔️нетто фин расход вырос на 10.8% к/к (4 → 4.6 млрд);

✔️чистая прибыль сократилась на 99.5% г/г (47.7 → 0.2 млрд);

✔️среднее соотношение активов и обязательств.

Дивиденды:

На выплату направляется процент от FCF в зависимости от ND\EBITDA:

- при < 1, 75%+ FCF;

- от 1 до 1.5, то 50-75% FCF;

- если > 1.5, то менее 50% FCF.

Минимальный размер дивидендов установлен в размере 50% от скор. ЧП. Выплата поквартальная.

СД рекомендовал не выплачивать остаточный дивиденд за 2025 год. По данным сайта Доход за 1 кв 2026 ожидается выплата в размере 176.6 руб (ДД 2.82% от текущей цены).

Мой итог:

Коротко про итоги за 2025. Результаты улучшились за счет роста объемов реализации и цен на удобрения. Если бы еще и рубль не укреплялся...

За отчетный квартал компания не предоставила операционных результатов.

Выручка снизилась относительно прошлого года на фоне заметно укрепившегося рубля (средний курс $ 78.42 vs 93.14 руб в 1 кв 2025).

Чистая прибыль обвалилась по ряду причин: снижение выручки, падение скор. операционной рентабельности с 34.7 до 11% из-за роста себестоимости, совокупный убыток по курсовым разницам (-8.8 млрд vs +10.9 млрд в 1 кв 2025).

Квартальный FCF в сравнении с прошлым годом стал заметно меньше на фоне более быстрого снижения OCF (-51.6% г/г, 50.8 → 24.6 млрд) против кап. затрат (-8.8% г/г, 19.6 → 17.9 млрд).

Долговая нагрузка выросла в первую очередь за счет снижения EBITDA.

Изначально были ожидания слабого 1 квартала, но смутили комментарии экспортов, ожидавших рост выручки и прибыли. Хотя реальность сильно превзошла ожидания. Не помог даже сильный в теории март, в котором уже должны были отразиться высокие цены на продукцию (правда, и на серу в себестоимости также) из-за ситуации вокруг Ормузского пролива. К сожалению, доллар никак не помог (и не помогает) Фосагро.

Тем не менее, как и писалось ранее, ожидания по 2 кварталу намного позитивнее. Там уже в полной мере должны влиять высокие цены на удобрения. Также есть надежда, что рубль все же начнет слабеть.

Очень слабый отчетный квартал внес правки в ожидания по текущему году. По примерным расчетам, исходя из текущих цен на удобрения и среднего курса доллара по 81 руб во 2 полугодии, получается, что прибыль в 2026 может быть на уровне 93.4 млрд. Это дает оценку P\E 2026 = 8.4 и минимальный дивиденд в размере 360.64 руб (ДД 5.95% от текущей цены).

Как уже сказано выше, расчет приблизительный. Слишком много нестабильных факторов (Ормуз, рубль, объемы реализации, цены на серу, которые в Китае с начала года выросли на 80%). Изменения могут быть как положительные, так и отрицательные. По дивидендам за 2025, судя по всему, Фосагро уже определился, и их не будет. Скорее всего, за 1 квартал 2026 инвесторы их также не получат.

Но негативный результат за отчетный квартал и, возможно, будущие средние результаты за 2026 год не меняют общего отношения к компании. Это до сих пор отличный кандидат на добавление в долгосрочный портфель со ставкой на ослабление рубля. Рассматривать покупку можно от 6000 и ниже (в текущей конъюктуре "ниже" вполне реально).

Прогнозная справедливая стоимость (на горизонте 12 месяцев) - 6325 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу3 июня

Фосагро - это черный ящик?

Пока где-то в Ормузском проливе застряли сухогрузы с удобрениями, цены на которые растут, российская Фосагро $PHOR спокойно отгружает корабли в Мурманске и отправляет их в Индию, Бразилию и США. Это реальность весны 2026 года. Сегодня разбираемся, почему акции крупнейшего производителя фосфорных удобрений - это черный ящик.

🌾 Итак, выручка компании за 2025 год выросла на 13% до 573,6 млрд рублей, чистая прибыль прибавила 35% до 114,2 млрд. Ключевой показатель - EBITDA за год практически не изменился, составив 176,3 млрд рублей, а под конец года маржа оказалась под давлением из-за крепкого рубля. Когда доллар упал со 100 до 70 рублей, каждая экспортная сотня баксов стала приносить на 30% меньше. Плюс подорожала сера, а мировые цены сезонно просели, из-за чего свободный денежный поток ушел в минус.

Конфликт на Ближнем Востоке заблокировал Ормузский пролив, через который идет треть мировых поставок удобрений. Образовался дефицит, цены пошли вверх, а у Фосагро свои логистические пути на Балтике и в Мурманске. При этом компания объявила о рекордных планах на 2026 год произвести более 12 млн тонн. Если получится, это станет мощным бустом для финансовых результатов.

💰 Однако для владельцев акций есть ложка дегтя - это дивиденды. Виной всему выросшая долговая нагрузка: чистый долг к EBITDA дополз до уровня около 1,6x. По дивполитике, если показатель выше 1,5x, компания имеет право снижать выплаты. Менеджмент пользуется лазейкой и придерживает деньги. Акционеры владеют долей в сверхприбыльном бизнесе, но денежный поток в прежнем объеме пока не получаем.

Мнения аналитиков разделились. Оптимисты оценивают цель по акциям в районе 8000 - 8700 рублей (рост на 21–33% от текущих), веря в ближневосточную премию и ослабление рубля до 85–90. Пессимисты советуют сокращать позиции с целью 5 100 рублей, аргументируя это тем, что крепкий рубль, высокая ставка и дорогая сера сожрут прибыль, а дивидендная тема полноценно вернется не раньше 2027 года.

Главные риски понятны: крепкий рубль давит на экспорт, цены на серу могут обогнать стоимость удобрений, а государство удерживает квоты. Главная интрига тут все те же дивиденды. Нам остается только гадать, когда менеджмент возобновит выплаты на прежнем уровне. Думаю, что на фоне высоких цен на удобрения мы быстро увидим чистый долг/EBITDA ниже 1,5x, но не будем забегать вперед.

📊 По итогам первого квартала выручка снизилась на 17,5% до 131,5 млрд рублей, а чистая прибыль и вовсе "была ликвидирована" повышением себестоимости и отрицательными курсовыми переоценками. Тенденция настораживает.

Акции Фосагро сейчас похожи на качели. Если вы верите в затяжной конфликт и слабый рубль, текущие уровни могут быть интересны. Если же ждете предсказуемых дивидендов, лучше дождаться хотя бы намека на полноценные выплаты. Рано или поздно Ормуз откроют, и цены вернутся к норме - это тоже необходимо держать в уме. Ну а я, пожалуй, займу сторону оптимистов.

❗️Не является инвестиционной рекомендацией

♥️ Если статья оказалась полезной, обязательно ставьте ей лайк. Мотивация для написания статей на таком рынке будет не лишней.2 июня

Дивиденды отменяются, вопросы остаются

Дивидендный сезон 2026 года идет полным ходом. Несмотря на сложную экономическую конъюнктуру, ряд компаний сохраняют "здоровую" практику дивидендных выплат. Ранее нас порадовал Полюс $PLZL и X5 $X5 Однако есть пул компаний, которые пытаются нас убедить, что платить на таком рынке нельзя, что это нормально. Газпром $GAZP, Россети Центр $MRKC, теперь и Норникель $GMKN, все они оставили нас без дивидендов. На последнем предлагаю остановиться отдельно.

Итак, 25 мая Совет директоров ГМК принял во внимание, цитирую, «циклический характер рынков металлов, производимых обществом, а также необходимость сохранения высокого уровня кредитоспособности» и рекомендовал отказаться от выплаты дивидендов за 2025 год.

💿 Данное решение вызывает уйму вопросов. Последние несколько лет ГМК последовательно формирует у рынка одну и ту же мысль: даже при наличии денег дивиденды для миноритариев больше не являются приоритетом. Финансовые результаты за 2025 год лишь усиливают этот тезис. Напомню, что свободный денежный поток компании по итогам года составил $3,5 млрд, и даже скорректированный FCF перевалил $1,5 ярда. Тут впору садиться и разбираться, что за корректировки такие, но сегодня не об этом.

📊 Примечательно, что отказ от дивидендов произошел на фоне сильной ценовой конъюнктуры. Во втором полугодии к росту цен на металлы платиновой группы добавились медь и никель, а сам ГМК прошел год с устойчиво положительным денежным потоком. По сути, рынок снова увидел знакомую картину: металлы растут, компания зарабатывает, но миноритарии участия в этом результате не получают.

Ранее логика менеджмента выглядела понятной: будет положительный денежный поток - вернутся и дивиденды. Однако FCF остается положительным уже продолжительное время, включая куда менее комфортные периоды на рынке металлов. А мы все также четвертый год подряд сидим без дивидендов.

💰 На этом фоне особенно болезненно воспринимается история с Быстринским ГОКом. Выплаты структурам Потанина и его китайских партнеров продолжаются в рамках акционерного соглашения. Получается любопытная конструкция: для одних акционеров обязательства по дивидендам работают без изменений, а для миноритариев Норникеля каждый год находится новая причина «еще немного подождать».

Для почти полумиллиона частных инвесторов проблема уже давно вышла за рамки одного решения Совета директоров. Доверие к менеджменту и их будущим решениям подрывается на глазах (туда же отправляются дочки Россетей и Газпром). Регулярное выпадение Норникеля из Народного портфеля Мосбиржи лишь фиксирует ту оценку, которую рынок постепенно дает всей этой истории.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, если тебя тоже беспокоит тема дивидендов. Ведь они - то немногое, что еще сохраняет интерес к акциям на рынке РФ, пока.26 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Сбербанк $SBER подтвердил, что сохранит годовой цикл выплаты дивидендов и не перейдёт на квартальный или полугодовой, объяснив это волатильностью.

Стратегия предусматривает направление на дивиденды не менее 50% годовой чистой прибыли по МСФО при достаточности капитала Н20.0 выше 13,3%.

Набсовет рекомендовал выплату 37,64 ₽ на обыкновенную и привилегированную $SBERP акцию за 2025 год — около 850,2 млрд ₽, что соответствует 50,5% прибыли по МСФО.

Сохранение годового цикла обеспечивает предсказуемость крупнейшей дивидендной выплаты на рынке и поддерживает статус акции как защитного актива.25 мая

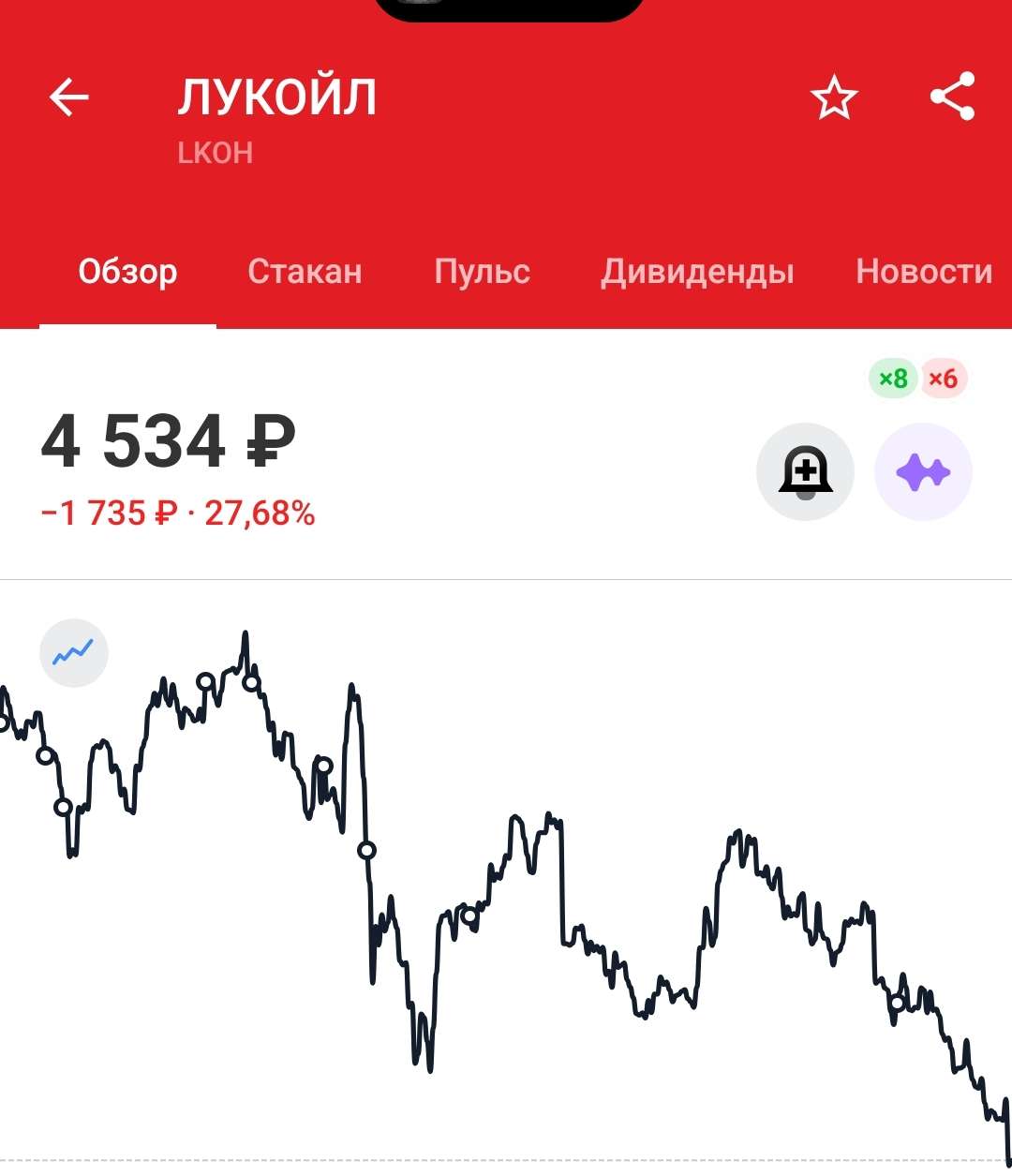

Лукойл. Отчет за 2025 по МСФО

Тикер: #LKOH

Текущая цена: 5112

Капитализация: 3.54 трлн

Сектор: Нефтегаз

Сайт: https://lukoil.ru/InvestorAndShareholderCenter

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.98

P\S - 0.95

ROE - убыток LTM

ND\EBITDA - отриц. ND

EV\EBITDA - 3.72

Акт.\Обяз. - 2.96

Что нравится:

✔️чистая денежная позиция увеличилась на 57.3% п/п (143.6 → 225.8 млрд);

Что не нравится:

✔️снижение выручки на 14.8% г/г (4.4 → 3.6 трлн);

✔️FCF снизился на 36.5% г/г (1008.4 → 640 млрд);

✔️нетто фин доход снизился на 71.8% г/г (78.2 → 22.1 млрд);

✔️убыток -1.1 трлн против прибыли +851.5 млрд в 2024;

✔️хорошее соотношение активов к обязательствам.

Дивиденды:

Выплаты дважды в год в размере не менее 100% FCF по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций.

По данным сайта Доход выплата за 1 пол 2026 года может составить 309.5 руб (ДД 6.05% от текущей цены).

Мой итог:

Введение санкций со стороны США и Европы привело к потере компанией контроля над группой LIG и рядом других зарубежных компаний. Это заставило Лукойл признать большой убыток за 2025 год, а также пересмотреть результаты 2024 года. Сильнее всего пересмотр затронул выручку (8.6 → 4.4 млрд), при этом прибыль не изменилась.

Операционные показатели по России (г/г):

- добыча углеводородов -2.3% (1866 → 1824 тыс бар н.э. сут);

- переработка сырья на НПЗ +2.2% (40.8 → 41.7 млн т).

Добыча нефти - 74.9 млн т (-2.1% г/г), добыча газа - 17.4 млрд куб (-4% г/г).

При сохранении тех же пропорций корректировки, что и по выручке за 2024 год, выручка за 1 пол 2025 составляет примерно 1847.7 млрд. В таком случае выручка за 2 пол равна 1290 млрд. В целом, по году выручка уменьшилась на фоне падения рублевых цен на нефть и нефтепродукты.

Убыток за год получен в следствии фиксации чистого убытка от прекращенной деятельности в 1.2 трлн (те самые зарубежные активы). До него чистая прибыль составила 96.7 млрд, что все равно сильно меньше прошлого года с 794.4 млрд. Помимо снижения выручки в таком результате виноваты ухудшение операционной рентабельности с 23.9 до 14%, снижение нетто фин дохода и убыток по курсовым разницам (-102.9 млрд vs +25.7 млрд в 2024 году).

Снижение FCF связано с уменьшением OCF (-20.9% г/г, 1.79 → 1.41 трлн) при почти сохранившихся кап. затратах (-0.7% г/г, 779.7 → 774.6 млрд). Единственный позитивный момент за 2025 год рост чистой денежной позиции за полгода. Хотя стоит отметить, что с конца 2024 года она уменьшилась почти на 80%.

Вообще, Лукойл "сыграл на опережение" и отразил потерю зарубежных активов без их продажи. В реальности же компания активно ищет покупателей на них, и в прессе периодически всплывают различные имена (Carlyle, Chevron, Exxon). По данным Reuters активы оцениваются в 22 млрд $. США уже несколько раз продлевали срок продажи международных активов Лукойла (сейчас крайний срок - 30 мая).

Получается, что еще есть вариант восстановления части убытков. Но есть пару "но":

- вряд ли продажа пройдет без дисконта;

- по предложенной США схеме средства от продажи должны поступить на заблокированные счета, то есть непонятно когда компания получит к ним доступ.

При этом текущая ситуация на БВ "играет на руку" Лукойлу. Можно ожидать неплохое 1 пол 2026 года на фоне роста цен на нефть и нефтепродукты. Еще бы рубль помог, но он пока только укрепляется. 2 полугодие по логике должно быть еще лучше по ряду причин:

- пока позиции США и Ирана сильно различаются, что не дает им договорится;

- по мнениям экспертов после перемирия понадобится не менее 4х месяцев для восстановления 80% поставок через пролив;

- все же ожидается ослабление рубля.

Остаются и риски. Во-первых, удары БПЛА по инфраструктуре, что влияет на переработку и отгрузку. Во-вторых, выплаты по топливному демпферу могут снизиться после отмены продления моратория на его обнуление.

Акции компании держу в портфеле с долей 3.24%, но в будущем планирую продать позицию на росте котировок. Прогнозная справедливая стоимость - 5734 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу24 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Сбербанк $SBER по РСБУ за январь-апрель 2026 года заработал 657,8 млрд ₽ чистой прибыли — на 21,3% больше, чем год назад.

В апреле прибыль составила 166,8 млрд ₽ (+21,1% г/г), рентабельность капитала — 22,9%.

Корпоративный кредитный портфель превысил 31,1 трлн ₽, жилищный — 12,9 трлн ₽.

Устойчивый рост прибыли при контролируемых издержках подтверждает, что Сбер сохраняет операционную эффективность даже в условиях высокой ставки.13 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Газпром $GAZP по РСБУ в Q1 2026 года показал чистую прибыль 147,6 млрд ₽ после убытка годом ранее при практически неизменной выручке 1,79 трлн ₽.

По МСФО за 2025 год компания заработала 1,3 трлн ₽ чистой прибыли при снижении выручки на 8,8% до 9,77 трлн ₽ и росте EBITDA до 2,91 трлн ₽.

Основной вклад в прибыль по МСФО обеспечила переоценка валютного долга с курсовым доходом 567 млрд ₽, тогда как операционные показатели остаются под давлением, а капвложения выросли до 2,595 трлн ₽.

Данные указывают на формальное восстановление прибыли, но без устойчивого роста выручки и маржи это пока не выглядит как сильный операционный разворот, что делает динамику компании зависимой от внешних факторов и валютных эффектов.30 апреля