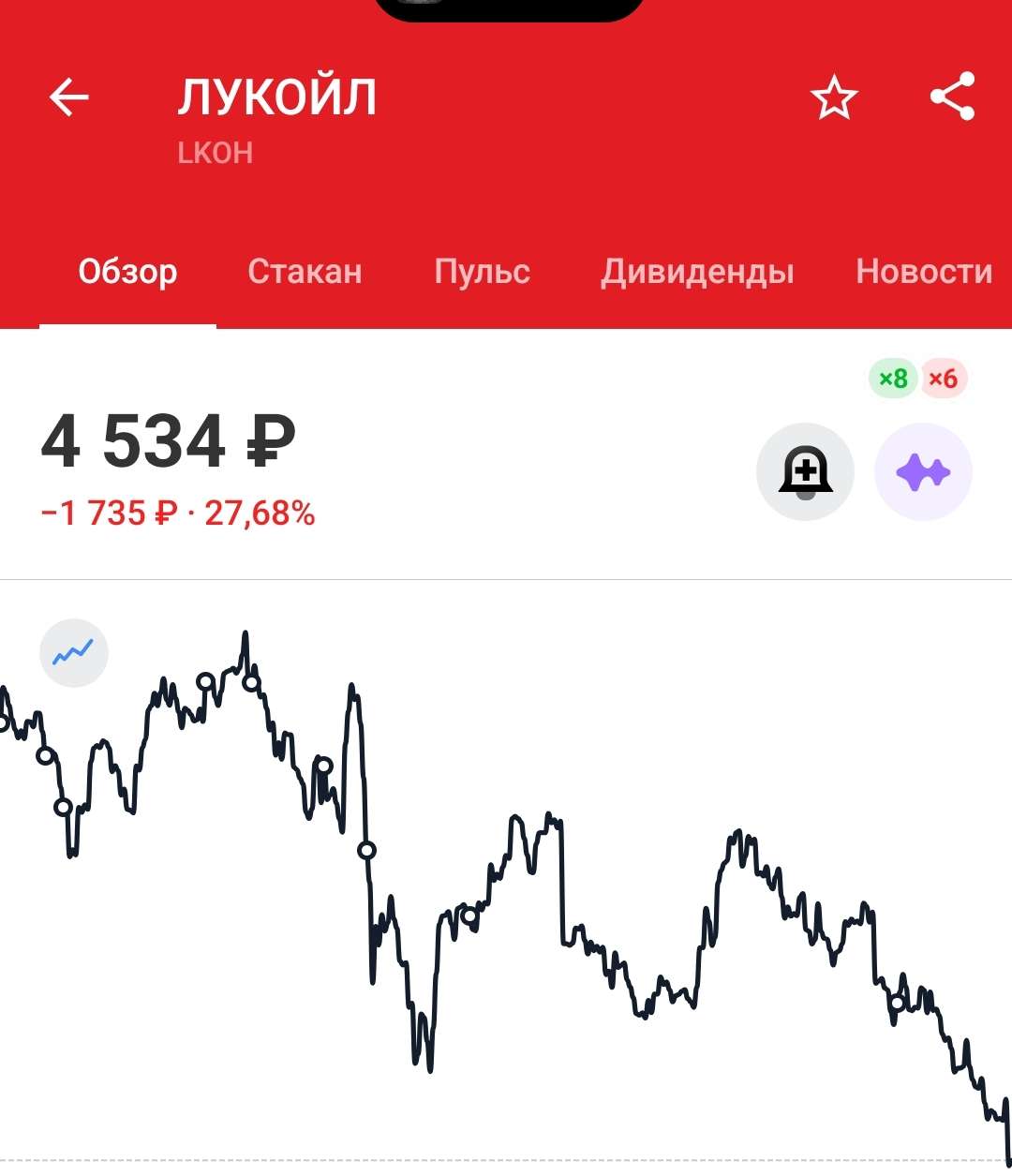

Лукойл - набрался смелости и сделал это…

Это лучший нефтяник, говорили они. На компанию никак не влияет наличие зарубежных активов, утверждали оракулы. И вот спустя 4 года конфликта менеджмент Лукойла решился списать эти самые активы, что впервые в новейшей истории привело компанию к убытку в триллион рублей по году. Но не будем забегать вперед, давайте разбираться во всем по порядку.

⛽️ Итак, выручка Лукойла за отчетный период снизилась на 14,8% до 3,8 трлн рублей. На результаты влияют общеотраслевые тренды. О них мы уже говорили в статье с разбором Татнефти. Если кратко, то в 2025 году для всех нефтяников была негативная конъюнктура: усиление санкций, низкие цены на нефть (Brent улетал к $60), расширение дисконта нашей Urals и крепкий рубль. В первом квартале 2026 года ситуация значительно улучшится, но сегодня не об этом.

Еще один негативный тренд - рост костов. Расходная часть у Лукойла, конечно, снизилась год к году на 3,6%, но значительно уступила в динамике выручке. В итоге мы недосчитались сразу половины операционной прибыли. Далее идет сразу пул финансовых «переоценок»: кратный рост финансовых расходов, убыток по курсовым разницам и обесценение активов на 200 ярдов. Нет-нет, это не зарубежные активы, погодите.

📊 В итоге чистая прибыль от продолжающейся деятельности почти обнулилась, упав в 8 раз до 97 млрд рублей!!! А вот теперь можно и зарубежные активы списать на 1,2 трлн рублей (всего в разные статьи был распределен убыток на 1,66 трлн). Ограничительные меры США в октябре 2025 года привели к потере контроля над группой LUKOIL International GmbH (та самая, которая управляет зарубежными активами) и заставили Лукойл экстренно искать покупателя на свои активы.

В начале 2026 года стало известно о заключении соглашения между Лукойлом и американским фондом CARLYLE на продажу LIG, однако цена актива не раскрывается. Предположу, что она будет соразмерной списанному убытку, либо процентов на 20-30 ниже. Но есть проблема - даже если OFAC даст разрешение на продажу, денежные средства останутся на специальных счетах за рубежом без возможности их вывода в РФ до снятия санкций.

💰 С одной стороны, Лукойл потерял часть бизнеса (по разным оценкам это 5–15% EBITDA) и получил годовой убыток от списания активов. С другой - одним махом убрал с себя будущий риск в разрезе этих активов и открыл окно возможности для выплаты спецдивов после получения денежных средств. Ну а пока СД решил не разочаровывать акционеров и рекомендовал финальные дивиденды за 2025 год в размере 278 рублей на акцию. К слову, FCF для этого хватает. Вкупе с промежуточными годовая дивидендная доходность перевалит 11%.

«Убыток - это формальность, а кэш для акционеров найдется всегда». Наверное, так думает менеджмент Лукойла, подтверждая за собой звание одной из самых лояльных к своим акционерам компаний. Стоит также учитывать, что денежные средства от продажи зарубежных активов когда-нибудь в далеком будущем также доберутся до счетов компании, а затем и до миноритариев. Очень хочется в это верить!

♥️ Пятница - это ли не повод поддержать вашего скромного автора лайком. Да и статеечка выдалась отменная ;)

❗️Не является инвестиционной рекомендацией

$LKOH $TATN

- 🤨 Признавайтесь, держите Лучок и ждете спец дивы?

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Московской биржи $IMOEX закрылся в пятницу на 2145,65 пункта — минимальный уровень с декабря 2022 года.

За четыре месяца рынок потерял 25%, за неделю — более 4%: акции Роснефти $ROSN упали на 5%, МТС $MTSS — на 16%, Полюс $PLZL обвалился более чем на 30%.

Менеджмент Полюса рекомендовал не выплачивать дивиденды до 2030 года — потеря составит около 510 ₽ на акцию.

До конца июля реестры закроют Сбербанк $SBER, ВТБ $VTBR и другие компании, на которые приходится 30% индекса.

Рынок проходит через волну дивидендных гэпов на фоне высокой ставки и геополитической напряженности — восстановление возможно после реинвестирования дивидендных потоков.10 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

Лука бить или не быть?

Вот мне интересно, где все великие аналитики - математики?

Как Вам б такое, товарищи Илоны Маски?

Кто ожидал такое снижение?

Хотя казалось бы...

Никто, никто ничего не знает и не один прогноз, никакой рассчёт - ничего не гарантирует.

Все что надо знать Фонде.

$LKOH17 июня

Татнефть. Отчет за 2025 по МСФО

Тикер: #TATN, #TATNP

Текущая цена: 613 (АО), 572.5 (АП)

Капитализация: 1.42 трлн

Сектор: Нефтегаз

Сайт: https://www.tatneft.ru/aktsioneram-i-investoram_old

Мультипликаторы (LTM):

P\E - 9.34

P\BV - 1.07

P\S - 0.78

ROE - 11.48%

ND\EBITDA - отрицательный ND

EV\EBITDA - 4.22

Активы\Обязательства - 2.64

Что нравится:

✔️чистая денежная позиция 36.9 млрд против чистого долга 2.3 млрд в 1 пол 2025;

✔️нетто фин расход (без фин. услуг) снизился на 63.5% к/к (6.3 → 2.3 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️выручка уменьшилась на 10.5% г/г (2030.4 → 1818.1 млрд);

✔️FCF снизился на 52.7% г/г (254.2 → 120.3 млрд);

✔️чистая прибыль сократилась на 50.8% г/г (308.9 → 152 млрд);

Дивиденды:

Одинаковая выплата на оба типа акций не менее 50% прибыли (максимум между МСФО или РСБУ). Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

За 4 квартал 2025 года рекомендована выплата дивидендов в размере 11.61 руб (ДД 1.89% от текущей цены АО и 2.03% от текущей цены АП).

Мой итог:

Операционные показатели за 2025 (г/г):

- добыча нефти +2% г/г (27.3 → 27.8 млн т);

- добыча газа +4.6% г/г (871 → 911 млн куб м);

- производство нефтепродуктов +1% г/г (17.1 → 17.3 млн т);

- производство газопродуктов +4.2% г/г (955 → 995 тыс т).

Укрепившийся рубль и падение цен нефть повлияли на уменьшение выручки за год. При этом за 2 полугодие, несмотря на еще более крепкий рубль и более низкие цены нефть, выручка увеличилась на 7% п/п (878.1 → 940 млрд). Логично будет предположить, что причина в повышенных объемах реализации. Это косвенно подтверждается снижением суммы запасов с конца 2024 года.

Выручка по сегментам (г/г без межсегмента в млрд):

- разведка и добыча -24.1% (681.3 → 517.4);

- переработка и реализация нефти и нефтепродуктов -2.6% (1218.2 → 1187);

- шинный бизнес -11.3% (53.5 → 47.5);

- финансовые услуги +9.9% (46.1 → 50.7).

Кстати, уже в текущем году Татнефть продала свой шинный бизнес за 26.8 млрд (при стоимости выбывших ЧП в размере 83.1 млрд). Скорее всего, уже в следующем отчетном периоде стоит ждать убыток в 56.8 млрд. Еще можно добавить, что в 2025 бизнес получил убыток в -2.4 млрд против прибыли в +10.2 млрд в 2024, так что может на дистанции это и в плюс компании.

Чистая прибыль за год снизилась на фоне уменьшения выручки, ухудшения операционной рентабельности с 19.8 до 14%, убытка по курсовым разницам (-25.1 млрд vs +12.1 млрд в 2024) и роста нетто фин. расхода. За полугодие прибыль выросла на 80.5% п/п (54.2 → 97.8 млрд).

FCF упал из-за более быстрой динамики снижения OCF (-38.4% г/г, 425.1 → 261.8 млрд) в сравнении с кап. затратами (-17.3% г/г, 171 → 141.5 млрд). За полгода FCF сократился на 55.8% п/п (83.4 → 36.9 млрд).

Приятный момент, что у компании снова появилась чистая денежная позиция. Хотя вопрос останется ли она на конец 1 полугодия с учетом кап.затрат и выплаты дивидендов.

По грубым подсчетам Татнефть за 2026 сможет заработать прибыль в районе 274 млрд. Здесь, правда, все сильно зависит от разрешения ситуация на Ближнем Востоке. Чем дольше все затягивается, тем выше может быть цена на нефть и нефтепродукты. Если сходить из озвученного прогноза, то выходим на P\E 2026 = 5.11 и дивиденд в районе 58.84 руб при выплате 50% от ЧП (ДД 9.74% и 10.4% при текущих ценах АО и АП, соответственно). Стоит понимать, что расчет очень примерный и опирается на несколько величин, которые могут в итоге сильно отличаться от факта.

Помимо этого присутствует риск удара по инфраструктуре компании. Причем у Татнефти он максимально выражен, так как она владеет единственным НПЗ Танеко, и если у противника получится нанести значительный урон заводу, то это сильно отразится на объеме переработки, а значит и реализации.

К компании вполне можно присмотреться как бенефициару текущей ситуации на Ближнем Востоке. Но надо понимать, что улучшение результатов может быть временным пока сохраняется спрос и высокая цена на нефть.

Акций нет в моем портфеле. Прогнозная справедливая стоимость - 770 руб (АО), 693 руб (АП).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу2 июня

Лукойл. Отчет за 2025 по МСФО

Тикер: #LKOH

Текущая цена: 5112

Капитализация: 3.54 трлн

Сектор: Нефтегаз

Сайт: https://lukoil.ru/InvestorAndShareholderCenter

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.98

P\S - 0.95

ROE - убыток LTM

ND\EBITDA - отриц. ND

EV\EBITDA - 3.72

Акт.\Обяз. - 2.96

Что нравится:

✔️чистая денежная позиция увеличилась на 57.3% п/п (143.6 → 225.8 млрд);

Что не нравится:

✔️снижение выручки на 14.8% г/г (4.4 → 3.6 трлн);

✔️FCF снизился на 36.5% г/г (1008.4 → 640 млрд);

✔️нетто фин доход снизился на 71.8% г/г (78.2 → 22.1 млрд);

✔️убыток -1.1 трлн против прибыли +851.5 млрд в 2024;

✔️хорошее соотношение активов к обязательствам.

Дивиденды:

Выплаты дважды в год в размере не менее 100% FCF по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций.

По данным сайта Доход выплата за 1 пол 2026 года может составить 309.5 руб (ДД 6.05% от текущей цены).

Мой итог:

Введение санкций со стороны США и Европы привело к потере компанией контроля над группой LIG и рядом других зарубежных компаний. Это заставило Лукойл признать большой убыток за 2025 год, а также пересмотреть результаты 2024 года. Сильнее всего пересмотр затронул выручку (8.6 → 4.4 млрд), при этом прибыль не изменилась.

Операционные показатели по России (г/г):

- добыча углеводородов -2.3% (1866 → 1824 тыс бар н.э. сут);

- переработка сырья на НПЗ +2.2% (40.8 → 41.7 млн т).

Добыча нефти - 74.9 млн т (-2.1% г/г), добыча газа - 17.4 млрд куб (-4% г/г).

При сохранении тех же пропорций корректировки, что и по выручке за 2024 год, выручка за 1 пол 2025 составляет примерно 1847.7 млрд. В таком случае выручка за 2 пол равна 1290 млрд. В целом, по году выручка уменьшилась на фоне падения рублевых цен на нефть и нефтепродукты.

Убыток за год получен в следствии фиксации чистого убытка от прекращенной деятельности в 1.2 трлн (те самые зарубежные активы). До него чистая прибыль составила 96.7 млрд, что все равно сильно меньше прошлого года с 794.4 млрд. Помимо снижения выручки в таком результате виноваты ухудшение операционной рентабельности с 23.9 до 14%, снижение нетто фин дохода и убыток по курсовым разницам (-102.9 млрд vs +25.7 млрд в 2024 году).

Снижение FCF связано с уменьшением OCF (-20.9% г/г, 1.79 → 1.41 трлн) при почти сохранившихся кап. затратах (-0.7% г/г, 779.7 → 774.6 млрд). Единственный позитивный момент за 2025 год рост чистой денежной позиции за полгода. Хотя стоит отметить, что с конца 2024 года она уменьшилась почти на 80%.

Вообще, Лукойл "сыграл на опережение" и отразил потерю зарубежных активов без их продажи. В реальности же компания активно ищет покупателей на них, и в прессе периодически всплывают различные имена (Carlyle, Chevron, Exxon). По данным Reuters активы оцениваются в 22 млрд $. США уже несколько раз продлевали срок продажи международных активов Лукойла (сейчас крайний срок - 30 мая).

Получается, что еще есть вариант восстановления части убытков. Но есть пару "но":

- вряд ли продажа пройдет без дисконта;

- по предложенной США схеме средства от продажи должны поступить на заблокированные счета, то есть непонятно когда компания получит к ним доступ.

При этом текущая ситуация на БВ "играет на руку" Лукойлу. Можно ожидать неплохое 1 пол 2026 года на фоне роста цен на нефть и нефтепродукты. Еще бы рубль помог, но он пока только укрепляется. 2 полугодие по логике должно быть еще лучше по ряду причин:

- пока позиции США и Ирана сильно различаются, что не дает им договорится;

- по мнениям экспертов после перемирия понадобится не менее 4х месяцев для восстановления 80% поставок через пролив;

- все же ожидается ослабление рубля.

Остаются и риски. Во-первых, удары БПЛА по инфраструктуре, что влияет на переработку и отгрузку. Во-вторых, выплаты по топливному демпферу могут снизиться после отмены продления моратория на его обнуление.

Акции компании держу в портфеле с долей 3.24%, но в будущем планирую продать позицию на росте котировок. Прогнозная справедливая стоимость - 5734 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу24 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Сбербанк $SBER по РСБУ за январь-апрель 2026 года заработал 657,8 млрд ₽ чистой прибыли — на 21,3% больше, чем год назад.

В апреле прибыль составила 166,8 млрд ₽ (+21,1% г/г), рентабельность капитала — 22,9%.

Корпоративный кредитный портфель превысил 31,1 трлн ₽, жилищный — 12,9 трлн ₽.

Устойчивый рост прибыли при контролируемых издержках подтверждает, что Сбер сохраняет операционную эффективность даже в условиях высокой ставки.13 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Газпром $GAZP по РСБУ в Q1 2026 года показал чистую прибыль 147,6 млрд ₽ после убытка годом ранее при практически неизменной выручке 1,79 трлн ₽.

По МСФО за 2025 год компания заработала 1,3 трлн ₽ чистой прибыли при снижении выручки на 8,8% до 9,77 трлн ₽ и росте EBITDA до 2,91 трлн ₽.

Основной вклад в прибыль по МСФО обеспечила переоценка валютного долга с курсовым доходом 567 млрд ₽, тогда как операционные показатели остаются под давлением, а капвложения выросли до 2,595 трлн ₽.

Данные указывают на формальное восстановление прибыли, но без устойчивого роста выручки и маржи это пока не выглядит как сильный операционный разворот, что делает динамику компании зависимой от внешних факторов и валютных эффектов.30 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Сбербанк $SBER по итогам первого квартала 2026 года заработал 507,9 млрд ₽ чистой прибыли по МСФО — рост на 16,5% год к году.

Рентабельность капитала составила 24,4%, прибыль на акцию выросла на 16,7% до 23,8 ₽.

Банк сохраняет норму выплат дивидендов в 50% чистой прибыли: совет директоров рекомендовал 37,64 ₽ на акцию за 2025 год (850,2 млрд ₽), доходность 11%.

Зампред правления Тарас Скворцов допустил повышение дивидендов при появлении возможности.

Лидирующие позиции банка продолжают укрепляться, а сигнал о готовности увеличивать payout ratio делает бумагу одним из ключевых дивидендных активов рынка.29 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ "Т-Технологии" $T провели сплит акций 1:10 — бумаг стало 2,68 млрд, цена снизилась с 3 340 ₽ до 319,6 ₽.

Торги на Мосбирже $MOEX возобновились 17 апреля, лотность осталась прежней.

Дивиденд за IV квартал 2025 года составит 4,5 ₽ на акцию, компания планирует ежегодно увеличивать суммарные выплаты на 20%.

Сплит снижает порог входа для розничных инвесторов и повышает ликвидность бумаги, однако фундаментальная стоимость компании при этом не меняется.17 апреля