Подборка интересных облигаций №15

Консервативный долговой рынок в последнее время не дает заскучать. Череда снижений рейтингов и дефолтов, упорство длинных ОФЗ, не желающих снижаться в доходности вслед за снижением ключевой ставки, будут сопутствовать нам в ближайшее время, но обо всем по порядку.

После некоторого всплеска в марте, инфляция устремилась к значениям близким к нулю, а в последнюю неделю апреля даже ушла в отрицательную зону. Для апреля – явление необычное. Экономика также говорит о том, что надо продолжать снижение ключевой ставки. Индекс PMI обрабатывающей промышленности в апреле снизился до минимума текущего года и составил 48,1 п., PMI сектора услуг также находится ниже 50 п.

🏦 Однако ЦБ на последнем заседании ужесточил свою риторику. Кроме этого, повысил прогноз по среднему значению ключевой ставки на текущий год с 13,5-14,5% до 14-14,5%. Основные вопросы вызывает внешняя неопределенность (то есть конфликт на Ближнем Востоке со всеми вытекающими) и госбюджет. В апреле последний в очередной раз оказался дефицитным. Аргументы в виде активного авансирования в начале года уже не кажутся столь убедительными.

Динамика цен на облигации говорит о том, что рынок верит в дальнейшее снижение ключевой ставки, но вот их динамика уже не вселяет столько оптимизма, как раньше. Корпоративные бумаги, которые не вызывают больших опасений, снижаются в доходности. Длинные ОФЗ стоят на месте. Что делать инвестору в текущей ситуации? Главное правило – диверсификация!

Длинные ОФЗ остаются актуальной идеей. Однако долю таких инструментов в портфеле стоит контролировать. Вероятно, в ближайшие месяцы динамика доходности ОФЗ будет следовать за ключевой ставкой.

◼ ОФЗ 26254 $SU26254RMFS1 - доходность 14,7%, погашение 03.10.2040г.

Доходности корпоративных бумаг наивысшего кредитного качества уже ниже доходности некоторых длинных ОФЗ, но все еще выше годовых депозитов. Прекрасная возможность зафиксировать умеренную доходность на срок от 3 лет.

◼ РЖД 1Р-50R $RU000A10DZW3 - доходность 14,99%, оферта PUT 08.11.2029г.

◼ Атомэнпр05 $RU000A10BFG2 - доходность 14,62%, погашение 11.04.2030г.

С кредитным риском сегодня надо быть особенно осторожными. В ВДО в большинстве случаев риск не покрывается доходностью. В более высоких рейтинговых группах также необходимо быть избирательными.

◼ Аэрфью2Р05 $RU000A10C2E9 - доходность 18,41%, погашение 12.07.2027г.

◼ ГТЛК 2P-04 $RU000A10A3Z4 - доходность 15,75%, оферта PUT 10.11.2027г.

◼ Селигдар4Р $RU000A10C5L7 - доходность 16,86%, погашение 08.01.2028г.

❗️Не является инвестиционной рекомендацией

♥️ Если нравятся мои подборки облигаций, обязательно жмите лайк, продолжу их готовить для вас.

Посты по ключевым словам

Результаты платформы за июнь 2026 года

В июне мы продолжили придерживаться стратегии строгого управления рисками. Спрос на капитал со стороны бизнеса продолжает уверенно расти, за прошедший месяц предприниматели подали заявки на финансирование на сумму 4,4 млрд рублей.

Из всего массива заявок мы отобрали 28 компаний и профинансировали их на общую сумму 243,1 млн рублей. Мы направляем средства инвесторов только в бизнес с уверенной финансовой устойчивостью, даже в условиях дорогого рынка.

Уровень дефолтов по винтажам 2025 года на конец июня составил 4,6%. Мы внимательно следим за динамикой, этот показатель остается в рамках плановых значений с учетом естественного вызревания портфеля. Ужесточение скоринга напрямую отразилось на качестве новых выдач. По займам, выданным уже в 2026 году, уровень дефолтов составляет всего 0,1%.

Фактическая доходность инвесторов (XIRR) за июнь выросла до 24,88% годовых. Жесткий контроль качества заемщиков позволяет нам генерировать стабильную прибыль, защищая капитал инвесторов от инфляции.

Итоги июня в цифрах:

• 103,7 млн рублей — чистый процентный доход, заработанный нашими инвесторами за прошедший месяц.

• 4 186 компаний — общее количество бизнесов, получивших импульс для развития благодаря JetLend.

• 36,4 млрд рублей — исторический объем профинансированных средств с момента запуска платформы.

Мы продолжаем балансировать между высокой доходностью и надежностью, чтобы ваш капитал стабильно приумножался. Благодарим вас за доверие.Сегодня в 10:59

⏳ Прием заявок на первый выпуск зеленых облигаций GloraX продолжается

Если вы еще не успели принять участие в размещении, напоминаем ключевые параметры выпуска:

💼 Зеленые облигации GloraX серии 002Р-01

✅ Объем размещения: не менее 3 млрд руб.

✅ Номинал: 1000 руб.

✅ Срок обращения: 3,5 года (1 260 дней)

✅ Купонный период: 30 дней

✅ Ставка купона: не выше 19,50% годовых (доходность до 21,34% годовых)

✅ Предварительная дата букбилдинга: 8 июля

✅ Оферта и амортизация не предусмотрены

✅ Доступно для неквалифицированных инвесторов, а также для инвестирования средств пенсионных и страховых резервов

♻️ Что такое зеленые облигации?

Это облигации, средства от размещения которых направляются исключительно на финансирование или рефинансирование затрат на строительство зеленых проектов. Для GloraX – многоквартирных домов с уровнем энергоэффективности А+ или А++. Статус зеленого выпуска подтвержден независимой оценкой верификатора Эксперт РА.

Чем особенно интересен выпуск?

✅ Высокая доходность – несмотря на «зеленый» статус, который обычно позволяет привлекать долг на более выгодных условиях, мы не снижали купон по сравнению с обычными облигациями и на текущий момент премия к нашему последнему выпуску составляет 100 б.п.

✅ Льгота долгосрочного владения (ЛДВ) – при владении облигациями GloraX более трех лет физические лица могут воспользоваться ЛДВ и освободить доход от продажи бумаг от НДФЛ. С учетом высокой фиксированной ставки по выпуску, тренда на последовательное снижение ключевой ставки и ожидаемого роста кредитных рейтингов GloraX потенциальный рост стоимости облигаций может принести инвесторам дополнительный доход на горизонте нескольких лет.

#GloraX #новости #облигации #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Сегодня в 7:00

Как заработать на рейтинговом апгрейде GloraX? Всё о новом выпуске 002P-01

Глоракс - девелопер, основанный в 2014 году в Санкт-Петербурге, за это время достаточно быстро вошел в топ-10 девелоперов региона. С 2022 года активно расширяет географию присутствия, сейчас компания работает в 11 регионах России.

За 2025 год GloraX провел IPO, закрыл M&A и вышел на новый уровень операционной эффективности. Задача на 2026-й — масштабирование: выход в новые локации, покупка перспективных участков и адресные сделки по консолидации рынка

Параметры выпуска Глоракс 002P-01:

• Рейтинг: ВВВ+ (АКРА, прогноз "Позитивный"), ВВВ+ (НКР, прогноз "Позитивный")

• Номинал: 1000Р

• Объем: 3 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 19,50% годовых (YTM не выше 21,34% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 08 июля 2026

• Дата размещения: 10 июля 2026

Главный драйвер: близость к рейтинговому повышению до А–, на что указывает недавняя смена прогноза НКР на «позитивный». Сам рейтинг (BBB+) остался без изменений, но сигнал важнее оценки: дорога к категории А– открыта.

А это принципиально иной уровень — доступ к деньгам массового инвестора, банковским лимитам и пенсионным деньгам. Облигации таких компаний традиционно дорожают: рынок платит за статус. На этом фоне бумага смотрится выгоднее многих конкурентов.

Успех будет определяться не скоростью расширения, а способностью балансировать между амбициями и финансовой прочностью — наперекор печальному опыту «Самолёта.

Финансовые результаты по итогам 2025 года:

• Выручка: 41.3 млрд руб. (+27% г/г)

• EBITDA: 14 млрд руб. (+36% г/г)

• Рентабельность по EBITDA: 34%

• Долгосрочные обязательства: 8,76 млрд руб. (+69,5% г/г)

• Краткосрочные обязательства: 7,61 млрд руб. (-28,9% г/г)

• Чистый долг/EBITDA: 2.8х

• ICR: 0.8x

Результаты за 1 квартал 2026 года:

• Объём заключённых договоров вырос в 2,5 раза год к году — до 64,4 тыс. кв. м.

• В денежном выражении продажи увеличились на 94% и достигли 12,6 млрд рублей.

• Количество договоров выросло в 2,6 раза — до 1 697 штук.

Драйвером такого рывка стала региональная стратегия: захват рынков через доступный комфорт-класс, слияния и поглощения и игра на макротрендах — от льготной ипотеки на Дальнем Востоке до общего снижения стоимости кредитов.

В обращении на бирже 3 выпуска биржевых облигаций на 8,6 млрд рублей:

• Глоракс 001Р-05 $RU000A10E655 Доходность к погашению: 20,23%. Купон: 20,50%. Текущая доходность: 19,57% на 3 года.

• ГЛОРАКС оббП04 $RU000A10B9Q9 Доходность к погашению: 19,85%. Купон: 25,50%. Текущая доходность: 22,62% на 1 год 8 месяцев.

• ГЛОРАКС 001P-03 $RU000A10ATR2 Доходность к погашению: 17,48%. Купон: 28%. Текущая доходность: 26,3% на 6 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• ВУШ БО 001P-07 $RU000A10FGU2 (25,24%) ВВВ+ на 3 года 3 месяца

• Делимобиль 001Р-06 $RU000A10BY52 (26,34%) ВВВ+ на 1 год 11 месяцев

• РОЛЬФ 001Р-09 $RU000A10F850 (22,02%) ВВВ+ на 1 год 10 месяцев

• Илон 001P-01 $RU000A10EG44 (16,84%) ВВВ+ на 1 год 7 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (21,68%) ВВВ+ на 1 год 7 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (23,63%) ВВВ+ на 1 год 4 месяца

По итогу: Эмитент системно предлагает новые выпуски с премией по отношению к своим же бумагам, уже находящимся в обращении, что делает их объектом повышенного внимания со стороны спекулянтов. С высокой вероятностью итоговый купон будет ниже начального ориентира, однако если он останется выше отметки 19%, спекулятивная привлекательность нового размещения сохранится.

Как бы ярко ни смотрелся GloraX на фоне других игроков, закрывать глаза на риски было бы опрометчиво. Экономический спад, беднеющие покупатели и растущая толпа конкурентов в регионах — вот те ветра, которые могут серьёзно потрепать паруса даже такой сильной компании.

Больше аналитики — в нашем Telegram-канале. Там же мой актуальный обзор облигационного портфеля и личные сделки.

'Не является инвестиционной рекомендациейВчера в 15:40

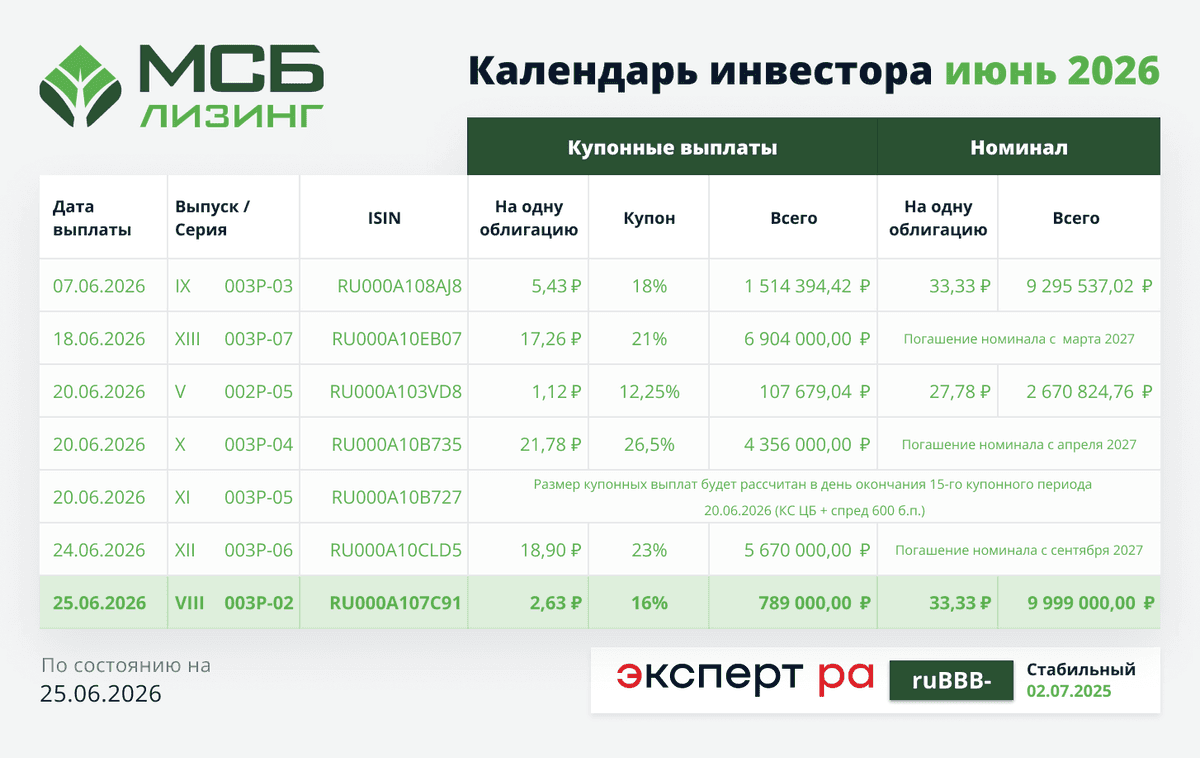

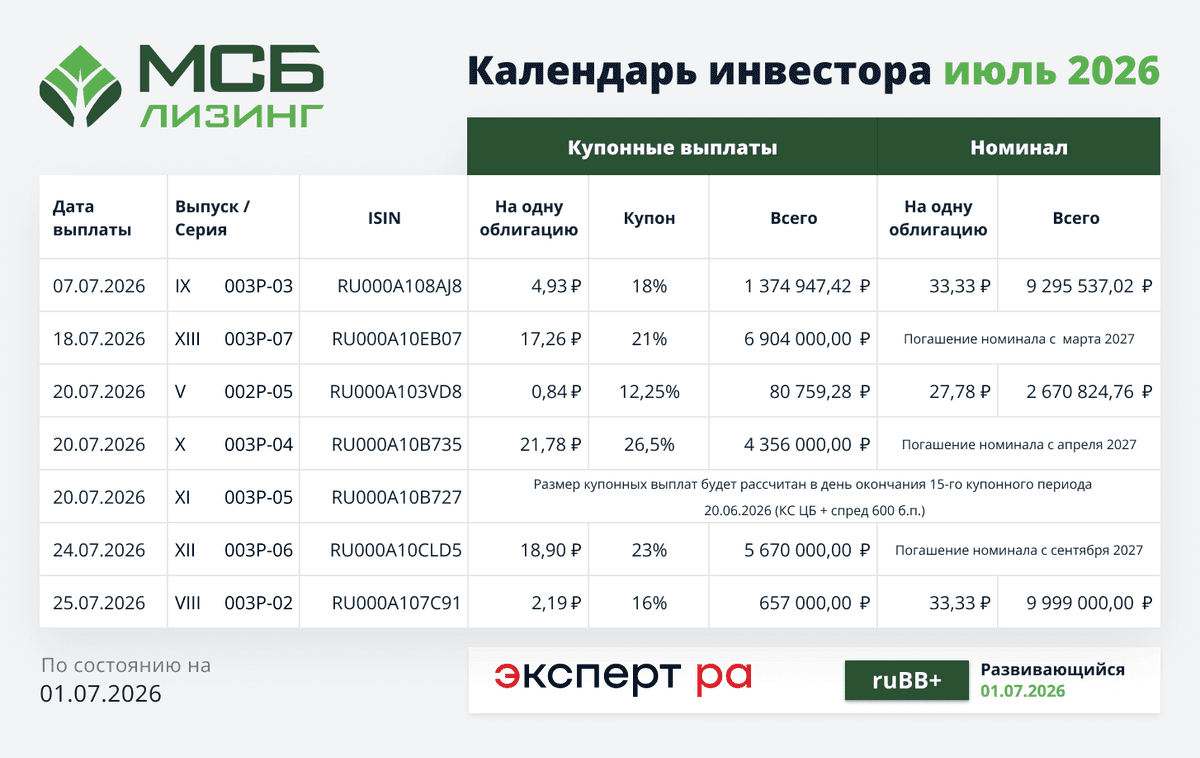

✅Календарь инвестора июль 2026

Уважаемые инвесторы, публикуем #календарь_инвестора на июль 2026

🗓 07.07.2026: IX выпуск - серия 003Р-03 // ISIN RU000A108AJ8

• Купонные выплаты — 4.93 ₽ на одну облигацию (18%), всего 1 374 947.42 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 295 537.02 ₽

🗓 18.07.2026: XIII выпуск - серия 003Р-07 // ISIN RU000A10EB07

• Купонные выплаты — 17.26 ₽ на одну облигацию (21%), всего 6 904 000 ₽

• Погашение номинала будет осуществляться с марта 2027

🗓 20.07.2026: V выпуск - серия 002P-05 // ISIN RU000A103VD8

• Купонные выплаты — 0.84 ₽ на одну облигацию (12,25%), всего 80 759.28 ₽

• Номинал — 27.78 ₽ на одну облигацию, всего 2 670 824.76 ₽

🗓 20.07.2026: X выпуск - серия 003Р-04 // ISIN RU000A10B735

• Купонные выплаты — 21.78 ₽ на одну облигацию (26,5%), всего 4 356 000 ₽

• Погашение номинала будет осуществляться с апреля 2027

🗓 20.07.2026: XI выпуск - серия 003Р-05 // ISIN RU000A10B727

• Размер купонных выплат будет рассчитан в день окончания 16-го купонного периода 20.07.2026 (КС ЦБ + спред 600 б.п.)

🗓 24.07.2026: XII выпуск - серия 003Р-06 // ISIN RU000A10CLD5

• Купонные выплаты — 18.9 ₽ на одну облигацию (23%), всего 5 670 000 ₽

• Погашение номинала будет осуществляться с сентября 2027

🗓 25.07.2026: VIII выпуск - серия 003Р-02 // ISIN RU000A107С91

• Купонные выплаты — 2.19 ₽ на одну облигацию (16%), всего 657 000 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 999 000 ₽

💚 Спасибо, что вы с нами! Команда «МСБ-Лизинг»Вчера в 7:55

🏤 Мегановости 🗞 👉📰

1️⃣ Акционеры Газпром нефти $SIBN утвердили финальные дивиденды за 2025 год: 45,41 ₽ на акцию, из которых к выплате остаётся 28,11 ₽ с учётом промежуточного транша, реестр закрывается 6 июля.

Общий объём выплат составит около 215,3 млрд ₽ — 88% чистой прибыли по МСФО, хотя в абсолюте это вдвое меньше, чем годом ранее.

Материнский Газпром $GAZP при этом дивиденды не выплатит: долговая нагрузка (чистый долг / EBITDA 2,7x) превысила пороговые 2,5x, допускающие отмену выплат по дивидендной политике.

Чистая прибыль Газпрома выросла на 7% до 1,307 трлн ₽, однако слабый свободный денежный поток делает горизонт возобновления дивидендов неопределённым.

Дочка платит исправно, материнская компания — нет: разрыв отражает разное качество денежных потоков внутри группы, и это стоит держать в голове при оценке обеих бумаг.29 июня

Какую выбрать стратегию по ОФЗ после обвала? И какие выпуски брать

Индекс RGBI за прошлую неделю обвалился с 116,9 до 113,06 пунктов, откатившись к уровням октября 2025 года, когда ключевая ставка составляла 17%. Повод — разочарование рынка решением ЦБ: 19 июня ставку снизили лишь на 0,25 п.п., до 14,25%, вместо ожидаемого более уверенного шага, а сигнал регулятора указал на возможное замедление дальнейшего смягчения.

Дополнительное давление создала инфляция: за неделю с 16 по 22 июня цены выросли на 0,25%. Фонды и банки активно продают ОФЗ, закладывая долгосрочное сохранение двузначной ставки до завершения СВО, сроки которого постоянно сдвигаются.

Эскалация через удары по НПЗ бьёт по топливному рынку, добавляя инфляционных рисков. К тому же высокие бюджетные расходы заставляют Минфин наращивать заимствования сверх прежних ожиданий, что увеличивает предложение бумаг на рынке.

Какие ОФЗ выглядят наиболее интересно:

• Самый логичный выбор для тех, кто не хочет гадать, — это флоутеры, то есть ОФЗ с плавающим купоном.

29028 $SU29028RMFS6 (14,96%)

29029 $SU29029RMFS4 (14,97%)

Они устроены хитро: их купон привязан к RUONIA, и если ставка высокая, то и купон у вас высокий. Если ставку вдруг поднимут — купон подрастет вместе с ней, и цена такой бумаги практически не страдает.

Это, по сути, способ получать рыночную доходность, не боясь, что твой портфель уйдет в минус из-за изменения денежно-кредитной политики. Сейчас это, пожалуй, самый защитный актив на рынке госдолга.

• Следующий по надежности — это короткий фиксированный конец, где до погашения остается два-три года.

26224 $SU26224RMFS4 (14,42%)

26237 $SU26237RMFS6 (14,37%)

26236 $SU26236RMFS8 (14,12%)

Здесь логика другая: ты просто говоришь себе, что не собираешься зарабатывать на переоценке, твоя цель — дождаться даты, когда государство вернет тебе номинал. И пока ты ждешь, ты получаешь купон.

Да, доходность там ниже, чем в длинных бумагах, но зато ты четко понимаешь свою цифру на выходе, и тебе почти все равно, что происходит с рынком каждый день. В такие моменты неопределенности это дает психологический комфорт.

• Для тех, кто готов немного понервничать, есть средний срок — года на 4–5, где-то до 2030–2031 годов. Это компромисс: доходность уже интересная, но дюрация еще не такая убийственная, как у 20-летних выпусков.

26218 $SU26218RMFS6 (14,97%)

26251 $SU26251RMFS7 (14,77%)

Если ставка начнет снижаться быстрее, чем закладывает рынок, эти бумаги неплохо прибавят в цене. Если нет — просадка будет, но не катастрофической. Это инструмент для тех, у кого горизонт инвестирования позволяет перетерпеть полгода-год волатильности.

По сути, сейчас рынок госдолга раскололся на две философии.

Первая — это стратегия выжидания: флоутеры и короткие бумаги, где ты просто получаешь доход и не дергаешься.

Вторая — это стратегия охоты за доходностью, когда ты сознательно заходишь в средние и длинные выпуски, понимая, что можешь временно уйти в минус, но веришь в будущее снижение ставок.

Какой из этих путей выбрать — зависит только от того, готовы ли вы мириться с просадкой по счету или для вас важнее сохранность капитала даже ценой потенциально упущенной выгоды.

Чего точно не стоит делать новичку на рынке — это бросаться в дальний конец просто потому, что там высокий процент. На этом рынке сейчас высокая доходность — это не подарок, а плата за риск. И платить эту цену имеет смысл только в том случае, если вы готовы ждать действительно долго.

26254 $SU26254RMFS1 (15,99%)

26230 $SU26230RMFS1 (15,93%)

Спросите себя: готовы ли вы каждое утро просыпаться и видеть -5% по телу, утешая себя мыслью, что купон когда-нибудь это отобьет? Если нет — длинные ОФЗ не для вас. Тогда лучше присмотреться к первым двум вариантам и сохранить нервы.

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендацией29 июня

Дебютант на рынке. Облачные технологии 001Р-01: стоит ли инвестировать?

ООО «Облачные технологии» (бренд Cloud.ru, ранее SberCloud ) является ведущим российским поставщиком решений в сфере облачных технологий и искусственного интеллекта.

В портфель услуг компании входят: облачная инфраструктура с поддержкой GPU, публичные и приватные облачные решения, а также Neocloud — управляемая среда для разработки, обучения и эксплуатации моделей ИИ и иные облачные сервисы.

Параметры выпуска Облачные технологии 001Р-01:

• Рейтинг: АА+ (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 10 млрд рублей

• Срок обращения: 2 года

• Купон: КБД (2 года) + 225 б.п (эффективная доходность к погашению составляет около 15,56% годовых).

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 30 июня 2026

• Дата размещения: 03 июля 2026

Рейтинг надёжности:

• АКРА — 27 февраля 2026 года. Агентство присвоило рейтинг AA+ со стабильным прогнозом.

• «Эксперт РА» — 21 мая 2026 года. Здесь тоже уровень AA+ и стабильный прогноз.

Финансовые результаты МСФО за 2025 год:

• Выручка: 76,49 млрд руб. (+50,1% г/г)

• Чистая прибыль: 14,67 млрд руб. (+85,2% г/г)

• EBITDA: 57,96 млрд руб. Рост на 70,5%.

• Рентабельность по EBITDA: 76% (увеличилась на 9 п. п.).

• Капитальные затраты (Capex): 17,42 млрд руб. Снижение на 70,2% по сравнению с 2024 годом.

• Долгосрочные обязательства: 18,82 млрд руб. (+3,9% г/г)

• Краткосрочные обязательства: 53,67 млрд руб. (+2,6% г/г)

• Чистый Долг/EBITDA: 0,1

• ICR: 4,4.

Компания впервые выходит на публичный долговой рынок с выпуском на 10 млрд рублей. Цель — получить ресурсы на разработку сервисов и развитие ИИ, не размывая при этом капитал акционеров.

Впереди — более масштабная программа на 50 млрд, уже одобренная биржей, так что текущий выпуск можно считать первым этапом стратегии по привлечению внешнего финансирования.

Помимо сильной отчетности хотел бы выделить зоны риска:

• Сильная зависимость от узкого круга крупных клиентов, что снижает устойчивость выручки.

• Вопросы к корпоративному управлению — в частности, отсутствие совета директоров (хотя есть другие коллегиальные органы).

• Недостаточная прозрачность: компания публикует отчётность по МСФО, но не раскрывает данные о связанных сторонах и конечном бенефициаре, из-за чего в аудиторское заключение была включена оговорка.

«Эксперт РА» вдобавок предупреждает: бизнес крайне фондоёмок, развитие потребует постоянных крупных трат на «железо» и дата-центры.

И главное — агентство не опирается на предположения о поддержке со стороны акционеров, так что рейтинг отражает исключительно силы самого эмитента.

Эмитенты со схожим рейтингом надёжности:

• РЖД БО 001P-44R $RU000A10C8C0 (14,93%) ААА на 2 года 7 месяцев

• РусГидро БО-002Р-07 $RU000A10CC24 (14,53%) ААА на 2 года 1 месяц

• Яндекс 001Р-05 $RU000A10FEB7 (14,25%) ААА на 1 год 11 месяцев

• ФПК 002Р-01 $RU000A10DYC8 (15,24%) АА+ на 1 год 11 месяцев

• Сбербанк 001Р-SBER51 $RU000A10DS74 (14,49%) ААА на 1 год 11 месяцев

• Ростелеком 001P-25R $RU000A10ETL7 (14,66%) ААА на 1 год 9 месяцев

• Мегафон БО-002P-13 $RU000A10F827 (14,15%) ААА на 1 год 6 месяцев

• Магнит БО-004Р-08 $RU000A10C618 (14,33%) АА+ на 1 год 2 месяца

По итогу: Стартовое предложение становится интересным инструментом для фиксации доходности только при условии, что итоговая доходность окажется близка к первоначальному ориентиру. В этом случае сохраняется умеренный спекулятивный потенциал в сравнении с другими выпусками.

С инвестиционным горизонтом от 5 лет более предпочтительными выглядят длинные ОФЗ. Их текущая доходность к погашению превышает ключевую ставку, причём потенциальный выигрыш не ограничивается купонным потоком — в перспективе ожидается и рост тела самих бумаг. Такая конструкция позволяет получить более высокий доход при более низком уровне риска по сравнению с альтернативными инструментами.

Больше аналитики — в нашем Telegram-канале. Там же мой актуальный обзор облигационного портфеля и личные сделки.

'Не является инвестиционной рекомендацией25 июня

Состоялась выплата купонного дохода по VIII выпуску биржевых облигаций

✅ 26 июня 2026 года, состоялась выплата купонного дохода по VIII выпуску биржевых облигаций серии 003P-02 (ISIN — $RU000A107C91) за 31-й купонный период.

💸 Сумма купонной выплаты на 1 облигацию: 2,63 ₽

💸 Общий размер выплаты по всем купонам: 789 000 ₽

💸 Сумма частичного погашения номинала 1 облигации: 33,33 ₽

💸 Общая сумма частичного погашения номинала: 9 999 000 ₽

Сроки зачисления на счета инвесторов зависят от регламента работы соответствующих брокеров.

Обязательства выполнены в срок и в полном объеме. Выплата следующего купона состоится 25 июля 2026 года.

💚Инвестируйте в малый и средний бизнес вместе с «МСБ-Лизинг» и будьте уверены в надежности своих вложений!25 июня