💡Как не потерять деньги: правила диверсификации.

Диверсификация — это стратегия управления рисками, которая помогает защитить капитал от потерь. Её суть в том, чтобы распределить средства между разными активами, отраслями, валютами и инструментами.

Вот основные правила:

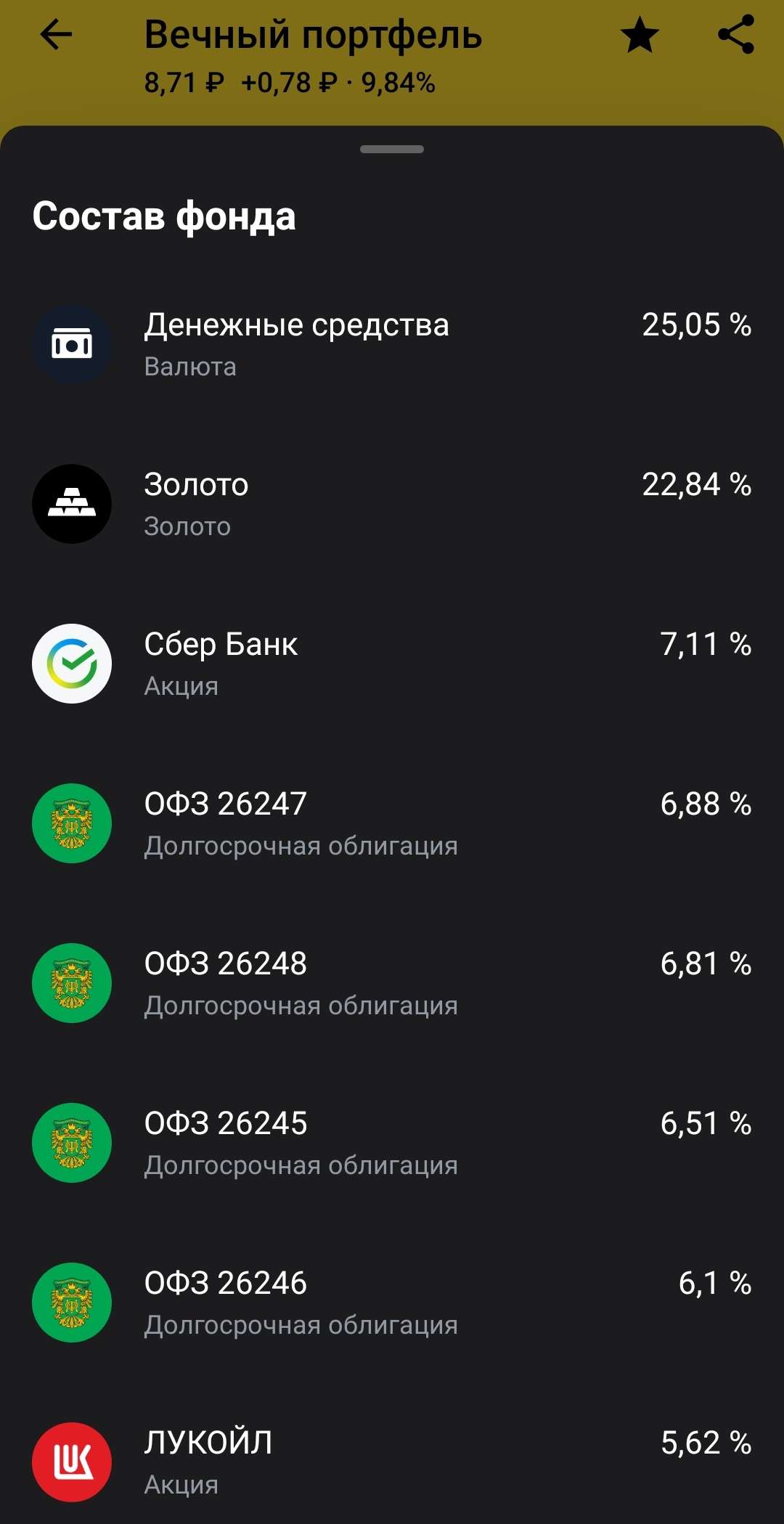

1. Распределяйте между разными классами активов.

Не вкладывайте все деньги в один тип активов (например, только в акции или недвижимость). Используйте комбинацию:

- Акции (высокий риск/доходность).

- Облигации (низкий риск, стабильный доход).

- Недвижимость (защита от инфляции).

- Товары (золото, нефть — «убежища» в кризисы). $TGLD

- Денежные средства (ликвидность для срочных нужд).

2. Географическая диверсификация. Инвестируйте в разные страны и регионы. Экономики развитых и развивающихся рынков часто движутся асинхронно. Например:

- Доля в акциях США, Европы, Азии. - Вложения в развивающиеся рынки (например, Индия, Бразилия).

При этом у российского инвесторам сейчас с этим могут быть проблемы. Не уверен, что сейчас легко открыть брокерский счет у иностранного брокера, да и все меньше вариантов остается для перевода денег за рубеж.

3. Отраслевая диверсификация.

Даже внутри одного рынка распределяйте капитал между секторами:

- Технологии. - Здравоохранение. - Энергетика. - Потребительские товары.

Это защитит от кризиса в отдельной отрасли.

4. Диверсификация по валютам.

Храните сбережения в разных валютах (доллары, евро, юани) и активах, номинированных в них. Это снизит риски девальвации национальной валюты. Как вариант можно рассмотреть облигации в валюте ( Новатэк, Норникель, Русал, Газпром) или замещенные облигации. Обычно в них купонная доходность ниже, но если купить сейчас, когда доллар в районе 80-82 рублей, то есть хороший шанс заработать на росте курса валюты. $CNYRUB $USDRUB

$RU000A10AUX8

5. Временная диверсификация. Не вкладывайте всю сумму сразу. Используйте усреднение стоимости (DCA — Dollar-Cost Averaging): регулярно покупайте активы небольшими частями. Это снижает риск входа на пике цены.

Примерно так я делаю в Пенсионном портфеле и портфеле #pocket_money .

6. Используйте ETF и ПИФы. Если нет времени анализировать отдельные активы, инвестируйте через:

- ETF (биржевые фонды, повторяющие индекс).

- ПИФы (паевые инвестиционные фонды). Они автоматически диверсифицируют портфель.

7. Ребалансировка портфеля. Раз в 6–12 месяцев проверяйте распределение активов. Если один класс вырос сильнее других (например, акции), продайте часть и вложите в отстающие. Это сохранит баланс риска.

8. Избегайте излишней диверсификации. Слишком много активов (например, 50+ акций) усложняет управление и может снизить доходность. Оптимально — 10–20 позиций в портфеле. В моем портфеле есть такая проблема, слишком много активов. Одних облигаций несколько десятков. Это и плюс ( широкая диверсификация) и минус ( сложнее управлять).

9. Учитывайте горизонт инвестирования.

- Краткосрок (1–3 года): консервативные инструменты (облигации, депозиты).

- Долгосрок (5+ лет): можно добавить рискованные активы (акции, криптовалюты).

10. Контролируйте эмоции. Не поддавайтесь панике или жадности. Даже диверсифицированный портфель может временно падать в цене. Придерживайтесь стратегии и долгосрочных целей.

Примеры диверсифицированных портфелей

- Консервативный: 50% облигации, 30% акции, 10% золото, 10% наличные.

- Умеренный: 60% акции, 30% облигации, 10% недвижимость, золото, крипта.

- Агрессивный: 80% акции (включая развивающиеся рынки), 10% криптовалюты, 10% товары.

Итог.

Диверсификация не гарантирует прибыль, но снижает риски. А может ещё и прибыль снизить). Перед инвестициями изучите базовые принципы и оцените свою терпимость к рискам.

#диверсификация #портфель #30letniy_pensioner