🪙 Удобрения и химия. Отчеты за 1 кв.

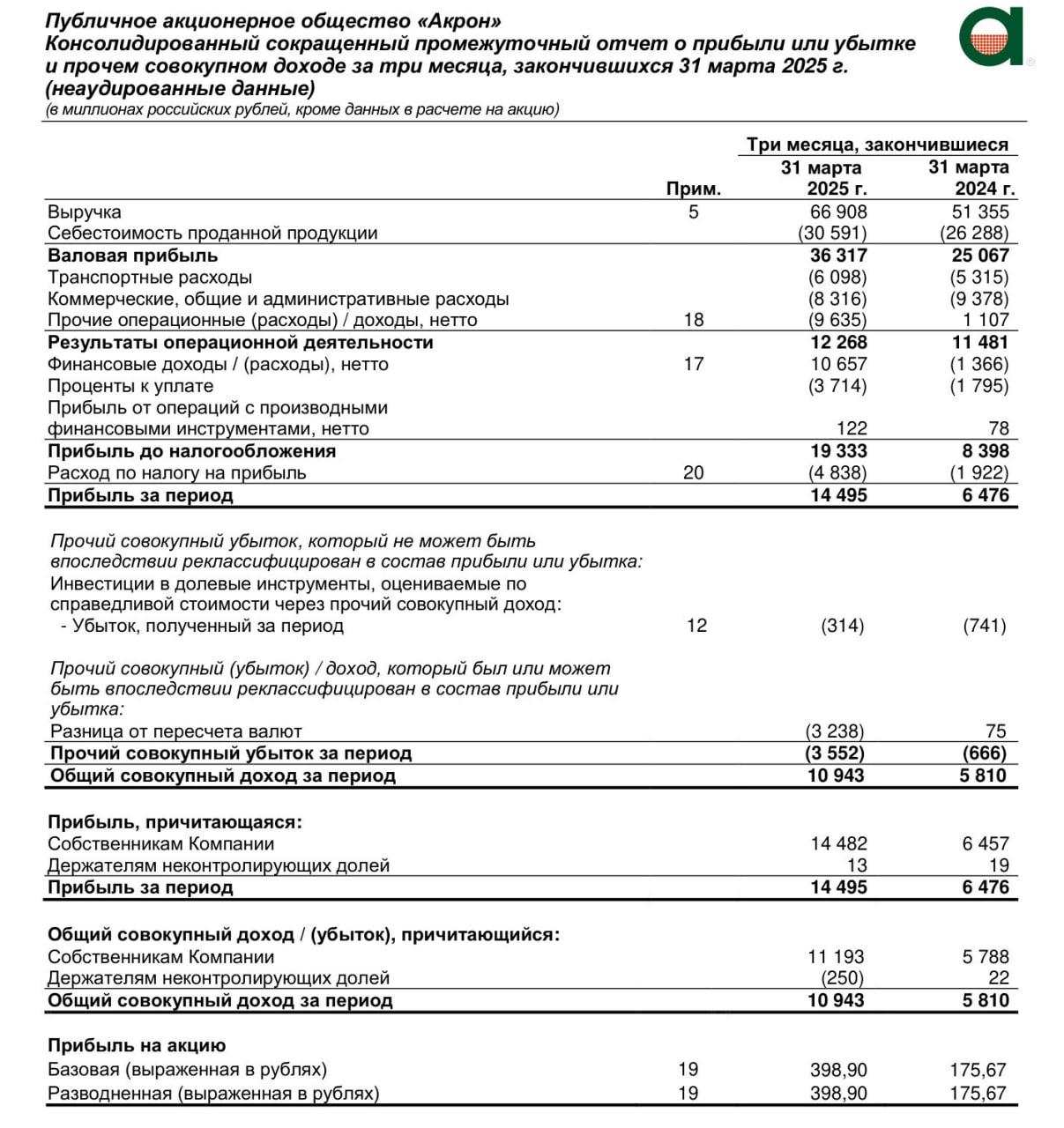

🪙Акрон. Отчет МСФО за 1 кв 2025.

- Прибыль на акцию выросла более, чем в 2 раза.

- Выручка тоже выросла, но скромнее. +30,3%, до ₽66,9 млрд

— EBITDA увеличилась на 92%, до₽ 26,34 млрд

— Рентабельность по EBITDA достигла 39% против 27% годом ранее.

— Чистая прибыль увеличилась в 2,24 раза, до ₽14,5 млрд.

— Чистый долг сократился на 5%, до ₽98,61 млрд

— Чистый долг/EBITDA составил 1,34х против 1,7х ранее.

Прибыль выросла, выручка тоже, долг сокращается. 👍

🪙 Если смотреть на Фосагро МСФО 1кв 2025г, то тут тоже всё очень даже хорошо. 👍

Выручка выросла на 33,6% г/г до 159,4 млрд руб

Чистая прибыль скорр. 36,72 млрд руб (+70,9% г/г).

Чистая прибыль +154%.

Свободный денежный поток вырос в 19 раз.

А чистый долг сократился с 325 до 262 млрд.

Тоже всё отлично.

🪙 Предприятия СИБУРа в Татарстане — НКНХ и КОС — показали рост выручки в 1 квартале 2025 года на 32% и 35% соответственно, достигнув 71,9 и 31,2 млрд рублей.

Прибыль от продаж тоже прибавила: +19,6% у НКНХ и +78,6% у КОС. Компании продолжают активные инвестиции, но при этом сохраняют дивидендные выплаты, несмотря на непростой фон по рынку.

Похоже что "химики" и производители удобрений чувствуют себя очень неплохо.

Думаю, что стоит присмотреться.

$PHOR $AKRN $NKNC $NKNCP

$KZOS $KZOSP

#отчет #новости #30letniy_pensioner

#что_купить #удобрения #химия