💡ТМК. Отчетность за 2024 год

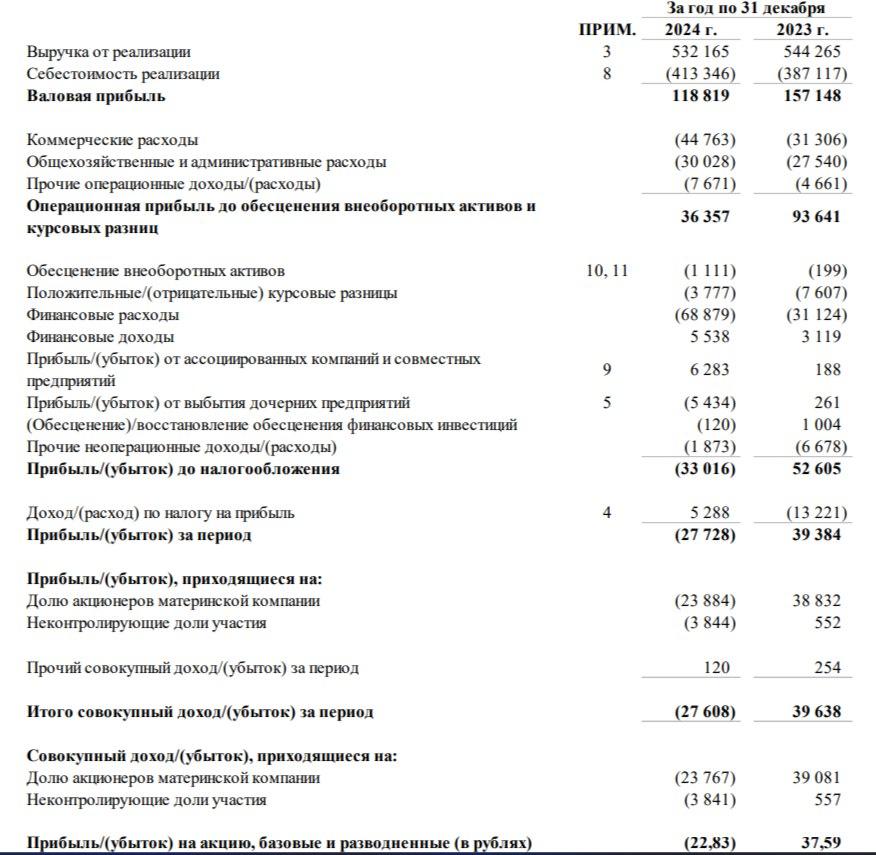

— Выручка снизилась на 2,22%, до 532,2 млрд.

— Скорр. EBITDA сократилась на 29% до ₽92,4 млрд. В компании объяснили снижение показателя ростом доли сварных труб в структуре продаж и увеличением коммерческих расходов.

— Рентабельность по скорр. EBITDA составила 17,4%

— Свободный денежный поток (FCF) увеличился в 2,5 раза благодаря высвобождению оборотного капитала и составил ₽102 млрд.

— Соотношение чистого долга к скорр. EBITDA снизилось до 2,77х

— Компания показала чистый убыток в ₽27,7 млрд против чистой прибыли ₽39,4 млрд по итогам 2023 года. Давление на на чистый результат компании продолжил оказывать высокий уровень процентных ставок, отметили в ТМК.

— Объем реализации трубной продукции в 2024 году составил 4 201 тыс. тонн, из которых объем реализации бесшовных труб – 3 068 тыс. тонн, а сварных труб –1 132 тыс. тонн.

Прибыль на акцию – минус 22,8 рублей. 🤷♂️

Год назад обязательства компании составляли 498 млрд, сейчас же – 635 млрд. Причем сильно выросли долгосрочные процентный кредиты и займы – со 170 до 259 млрд.

У компании имеется 120 млрд денежных средств или их эквивалентов, 69 млрд было годом ранее. Учитывая рост долга, выплата дивидендов сейчас не кажется самой лучшей идеей.

Сравнил объемы реализации продукции ТМК с 2020 года. Данных за весь 2022 год не нашел, есть только за 1 полугодие. Видно, что компания уже не наращивает выпуск труб, самые высокие производственные показатели были в 2021 году. Возможно это лучший год для всех российских металлургов. Можно для примера посмотреть объемы производства и финансы других металлургов. Думаю что картина будет похожая.

Итог: В целом акции ТМК сейчас не очень интересны. Компания стагнирует. Снижение выручки, чистый убыток, рост долговой нагрузки - вряд ли это драйверы для роста.

#тмк #отчет #пульс_оцени $TRMK

#акции #30letniy_pensioner

#металл #трубы