Какие акции безопасно покупать?

💡 Начнём с того, что всё этот не является инвест рекомендацией. В прошлый раз писал про долги. Лучше их избегать, как в личной жизни, так и при покупке акций. Значит нам подходят компании с деньгами на счету или хотя бы низким долгом. А если есть деньги, то можно зарабатывать на депозитах. Условно 200 млрд на счету могут принести 40 млрд рублей за год ( или даже больше) , учитывая текущую ставку. Неплохо, можно вообще бизнес закрывать) Так же хорошо, если компания зарабатывает, причём выше среднерыночных показателей.

💡На что смотрим? Можно на ROE. ROE показывает отношение чистой прибыли к собственному капиталу компании. Позволяет оценить эффективность и потенциальную доходность бизнеса. По-другому, коэффициент показывает, насколько эффективно компания использует деньги инвесторов для получения прибыли. Другими словами, это процентная ставка, под которую в компании работают средства акционеров. И хорошо, если эта ставка выше ключевой, а то получается, что вклады то выгоднее.

Самая простая формула: ROE (return on equity) = чистая прибыль (net income) / собственный капитал (equity)

🍏Кто из российских крупных компаний может похвастаться низким долгом и высоким ROE? Возьмем за отправную точку показатели чистый долг/EBITDA ниже 1 и ROE выше 20 процентов.

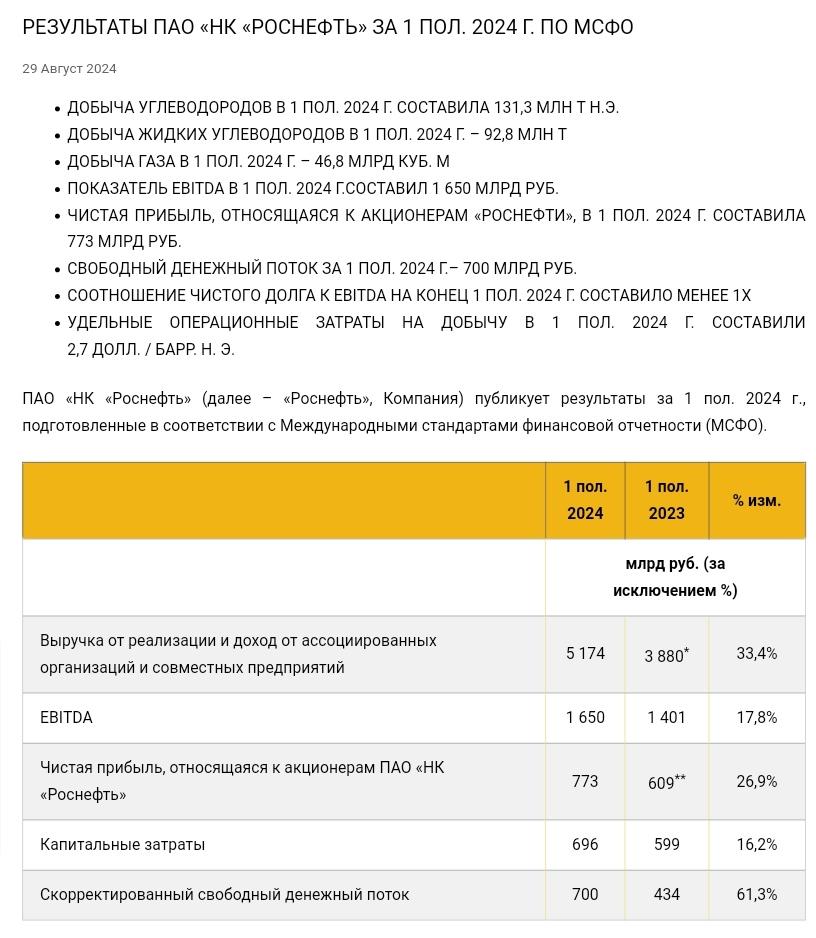

1. Роснефть. Долг/EBITDA - 0,96. В отчёте за 1 полугодие 2024 года пишут, что меньше 1. ROE - 20. На грани. Для примера добавил картинку. Где это смотреть? На сайте компании. Можно на Смартлабе, но там не всегда актуальная информация.

2. Лукойл. Долг/EBITDA - минус 0,3. ROE - 22.

3. Газпромнефть. Долг/EBITDA - 0,45. ROE - 22.

4. Новатэк. Долг/EBITDA - 0,24. ROE - 25.

5. Татнефть. Долг/EBITDA - минус 0,3. ROE - 24.

6. Сургутнефтегаз. Долг/EBITDA - минус 4. ROE - 22.

7. Северсталь. Долг/EBITDA - минус 0,2. ROE - 23.

8. НЛМК. Долг/EBITDA - минус 0,4. ROE - 23.

9. Х5. Долг/EBITDA - 0,8. ROE - 51.

10. Хедхантер. Долг/EBITDA - минус 1,2. ROE - 73.

11. Positive. Долг/EBITDA - 0,9. ROE - 42.

12. Fix price. Долг/EBITDA - минус 0,5. ROE - 38.

13. НМТП. Долг/EBITDA - минус 0,5. ROE - 23.

Многие компании едва переходят планку в 20 процентов ROE. Есть так же компании с большим количеством денег на счетах, но у них есть некоторые проблемы с рентабельностью. Пример: ММК, Интер РАО, Распадская, Юнипро и другие. Так же стоит сделать дополнение, что при дальнейшем повышении ставки эти компании вполне могут чувствовать себя спокойно, пусть даже их ROE и не 20-30-40%. Компании - да, а инвесторы - нет. Просто те же самые банковские вклады в таком случае будут интереснее для инвесторов. Да и занимать под такой процент не очень интересно для бизнеса, особенно если бизнес зарабатывает меньше, чем платеж по кредиту. Для оценки компании только этих параметров не достаточно. Это скорее просто список тех, кому точно будет хорошо (или нормально, но не смертельно) при любой ставке. Ставьте ваши 👍 и будет продолжение.

#акции #роснефть #лукойл #новатэк #татнефть #долг $ROSN $LKOH $NVTK $TATN #30letniy_pensioner