🪙 Спящие деньги должны работать!

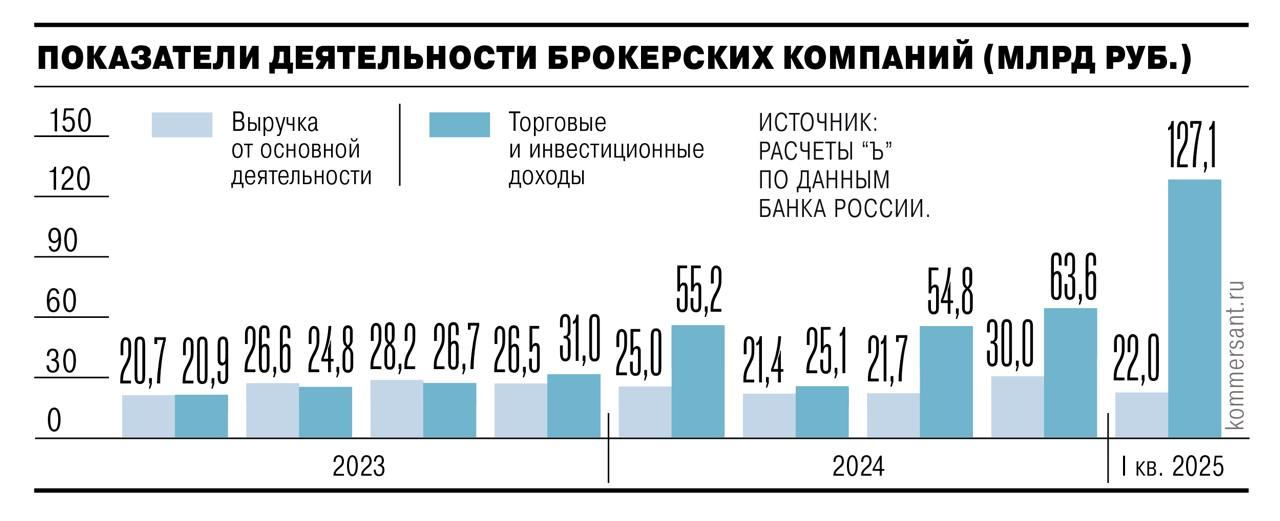

Доходы российских брокеров от инвестопераций в I кв 2025 г. выросли в 2,1 раза — до ₽127 млрд. Основная причина — размещение клиентских остатков на банковских депозитах и инструментах денежного рынка на фоне высокой ключевой ставки.

То есть деньги клиентов работают на благо брокеров и банков, а могли бы на самих клиентов.

Не так давно кстати Т-банк отменил процент на остаток по карте, теперь деньги лежащие на карты не приносят ничего. Не смотрел у других банков, но думаю что картина везде примерно одинаковая. Приходится их куда-то пристраивать, хотя бы на накопительный счет или депозит.

Разберем, как можно на этом заработать и не кормить брокера:

1. Заработок на остатках (Банковские продукты):

Накопительные счета:

Что это: Самый простой и доступный инструмент. Это обычный банковский счет, но с начислением процентов на неснижаемый остаток (или на всю сумму сверх небольшого минимума). Ключевая особенность — мгновенный доступ к деньгам в любое время без потери процентов (или с потерей только за последний период, обычно день/месяц).

Т-банк предлагает 16% для премиум клиентов, а Озон до 17-19%. Можно пользоваться, причем у Озона есть даже с ежедневной капитализацией.

Можно использовать как буферный счет: Для временного хранения денег перед крупной покупкой или инвестированием. Пока ждете подходящего момента — деньги работают.

Автоматизация: Настройте автоматическое перечисление части зарплаты на накопительный счет. "Платите себе сначала". Можно так же сделать перевод кэшбеков на накопительный счет.

Риски: Минимальные (риск банкротства банка, но есть АСВ). Главный риск — инфляция может "съесть" доходность.

2. Фонды ликвидности:

Фонды ликвидности (Фонды денежного рынка) - Паевые инвестиционные фонды (ПИФы) или БПИФы (биржевые), которые инвестируют в сверхнадежные и высоколиквидные краткосрочные инструменты:

- Облигации федерального займа (ОФЗ) с коротким сроком погашения.

- Корпоративные облигации надежных эмитентов (обычно высшего рейтинга) с коротким сроком.

- Облигации субъектов РФ.

- Банковские депозиты.

- Краткосрочные векселя.

- РЕПО с ЦБ (операции займа под залог ценных бумаг).

Цель фонда: Сохранить капитал, обеспечить высокую ликвидность и принести доходность чуть выше, чем по банковским вкладам/накопительным счетам, но с минимальным риском. Доступ к деньгам — обычно 1-3 рабочих дня (срок вывода паев).

Если речь идет про биржевые фонды ликвидности, то деньги можно вывести и использовать моментально.

Как применять:

Часть "подушки безопасности": Для той части резерва, которая может понадобиться не сиюминутно, а в течение нескольких дней/недель. Потенциально дает чуть большую доходность, чем накопительный счет. На уровне с банковским депозитом.

Средства "в ожидании": Деньги, которые вы планируете вложить в акции, облигации или недвижимость, но пока ждете подходящей цены или момента. Работают лучше, чем на обычном счете.

Консервативная часть инвестиционного портфеля: Для инвесторов, которым важна стабильность и возможность быстро вывести часть средств без потерь (в отличие от акций).

Альтернатива среднесрочным вкладам: Если вы не хотите "замораживать" деньги на срок вклада, но готовы подождать пару дней для вывода. Доходность может быть сравнима или выше.

Доходность: Обычно выше, чем по накопительным счетам, но ниже, чем по фондам облигаций или акций.

🪙 Итог:

Накопительный счет — ваш базовый инструмент для максимальной ликвидности и безопасности.

Фонды ликвидности — следующий шаг для чуть большей доходности с сохранением высокой ликвидности, подходят для среднесрочных целей и части резерва.

Сочетайте оба инструмента в зависимости от ваших финансовых целей и сроков. Не держите большие суммы на обычных расчетных счетах с нулевой доходностью!

Помните про инфляцию: Для реального роста капитала в долгосрочной перспективе часть средств обязательно нужно инвестировать в инструменты с более высокой ожидаемой доходностью.

Начните с анализа своих текущих остатков: сколько лежит "мертвым грузом" на счетах? Даже перевод их на накопительный счет или в фонд ликвидности — это уже шаг к тому, чтобы деньги начали работать на вас.

Удачи!

$TMON $LQDT

#30letniy_pensioner