💡 Всепогодный портфель: что это и зачем он нужен?

Всепогодный портфель— это инвестиционная стратегия, разработанная для устойчивости в любых экономических условиях: при росте, рецессии, инфляции или дефляции. Его главная цель — минимизировать риски и обеспечить стабильную доходность независимо от рыночной конъюнктуры.

🪙Зачем он нужен?

- Защита от волатильности: снижает убытки в кризисы (например, в 2008 или 2020 годах).

- Диверсификация: активы подобраны так, чтобы негативная динамика одних компенсировалась ростом других.

- Долгосрочная стабильность: подходит для консервативных инвесторов, которые не хотят «переживать» за свои сбережения.

🪙 Как составить всепогодный портфель?

Основная идея — распределить капитал между активами, которые реагируют на разные экономические факторы.

Примерная структура (по стратегии Рэя Далио):

1. 30% — акции (фонды на широкий рынок, например, S&P 500 или индекс МосБиржи):

— Плюсы: рост в период экономического подъема.

— Минусы: высокая волатильность.

2. 55% — облигации. Плюсы: стабильный доход, защита во время рецессии. $TBRU

3. 7.5% — золото, в том числе и фонды на золото. Плюсы: хеджирование инфляции и геополитических рисков. $TGLD

4. 7.5% — сырьевые товары (нефть, металлы, сельхозпродукция через ETF). Плюсы: защита от инфляции.

Ещё варианты:

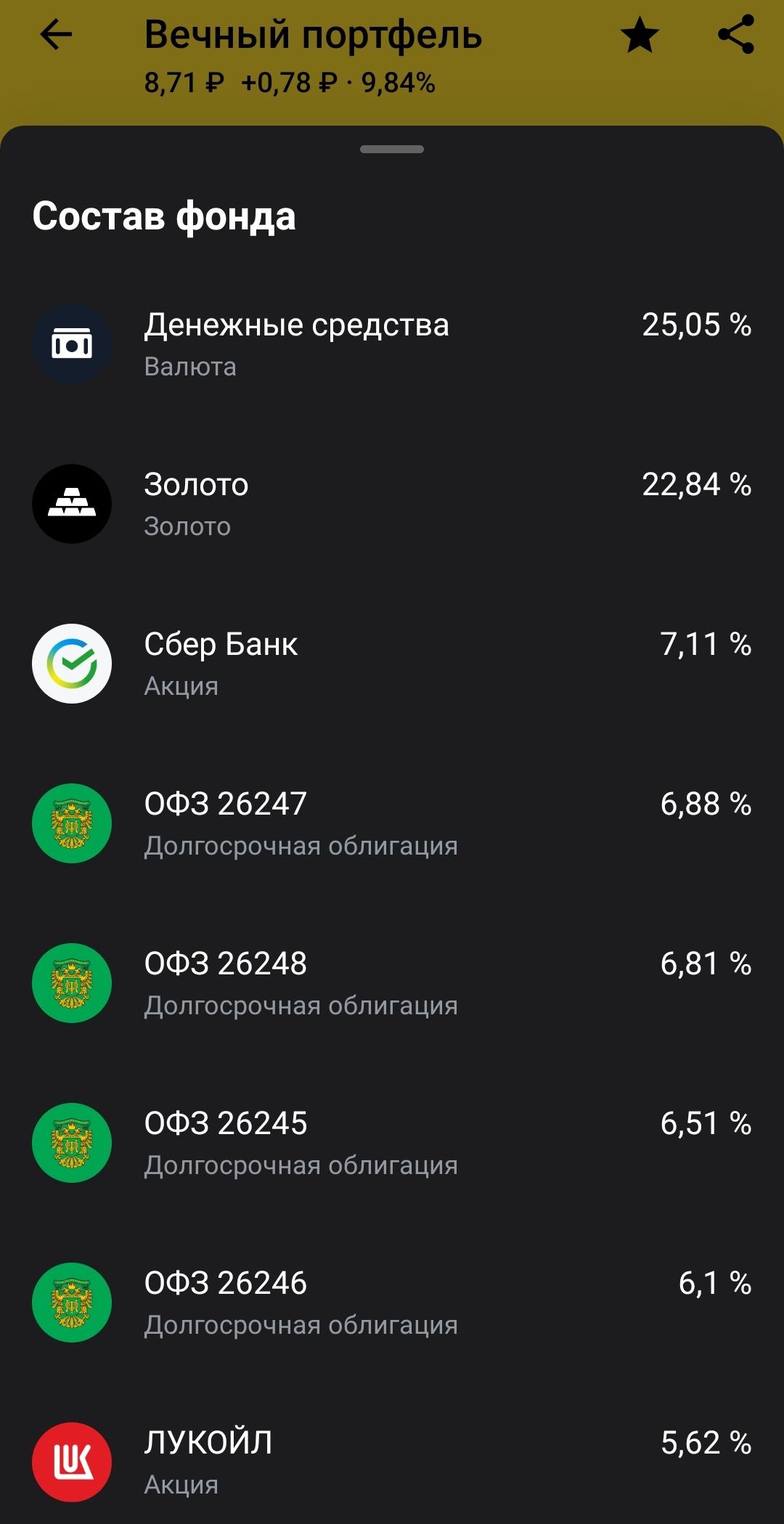

фонды TRUR - 25% акции, 25% - золото, остальное - длинные и короткие облигации. Сейчас 25% в нём - это денежные средства, видимо фонд денежного рынка или что то в этом духе. Дивиденды реинвестируются.

Комиссию только нужно будет заплатить приличную - 2,09% от СЧA в год. Это много, на старте фонда комиссия была раза в 2 ниже.

Рост за год +9,7%, при этом фонд TMOS в это же время упал на -9 %. Акции не всегда растут. 🤷♂️ $TMOS $TRUR

Советы по управлению:

- Ребалансировка: Раз в 6–12 месяцев возвращайте доли активов к исходным пропорциям (например, продавайте подорожавшие акции и докупайте облигации).

- Низкие комиссии. Лучше использовать фонды с низкой комиссией, но где их взять? Можно составить портфель самому и не платить, но тут тоже есть свои сложности.

- Адаптация: можно подстроить портфель под свой риск-профиль. Например, для большей стабильности увеличьте долю облигаций.

🪙Итог:

Всепогодный портфель — это стратегия для тех, кто ценит стабильность выше высокой доходности. Он не исключает риски полностью, но снижает их за счет диверсификации. Подходит для долгосрочных целей: пенсии, накоплений или защиты капитала.

#порфель #финграм #финансовая_грамотность

#фонд #30letniy_pensioner

- Интересный подход, важно следить за ребалансировкой и комиссиями. Хорошо для стабильности.