Отчеты металлургов.

💡 НЛМК. Отчет МСФО за 2024 г.

Чистая прибыль за 2024 год составила ₽121,86 млрд, что на 41,8% ниже по сравнению с ₽209,37 млрд в предыдущем году.

Выручка увеличилась на 4,9% до ₽979,59 млрд против ₽933,44 млрд годом ранее.

Скорректированная ЧП 2024 = 177 млрд руб. (в 2023 = 174,5 млрд руб.). Причём второе полугодие хуже первого.

FCF 2024 = 84 млрд руб. (В 2023 г было 131,1 млрд руб.) Свободный денежный поток - это база для дивидендов.

Капитальные затраты выросли , до 113,4 млрд руб. против 79,8 млрд руб. в 2023 году.

🪙 Дивиденды

При распределении 100% FCF на дивиденды, выплата за 2024 год составит 14,02 руб. (10,6%). За 2023 год выплатили 25 р. По сравнению с прошлым годом, в этом году очень слабый результат. $NLMK #нлмк

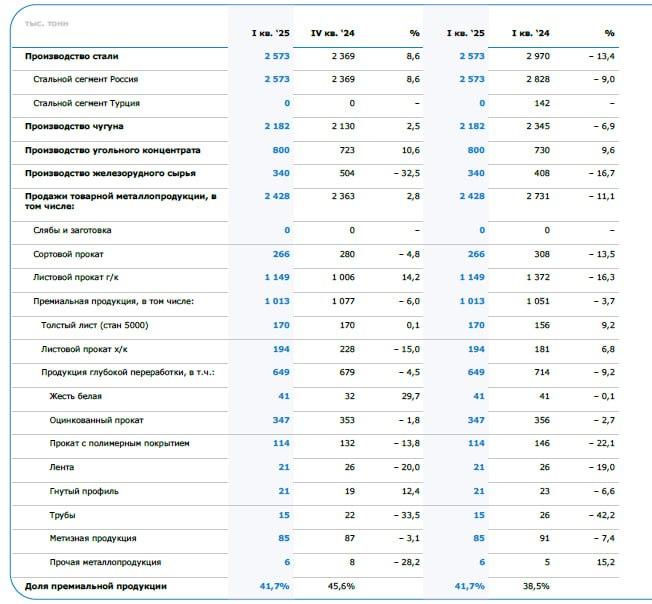

🍎 ММК. 1 кв 2025.

- Объем продаж товарной металлопродукции ММК за 3 месяца 2025 года сократился на 11,1%, до 2,43 млн тонн.

- Доля продукции с высокой добавленной стоимостью выросла на 3,2 п.п. до 41,7%. Это наверное даже хорошо.

- Объём производства стали снизился на 13,4% до 2,57 млн тонн.

- Выплавка чугуна сократилась на 6,9%, до 2,18 млн тонн.

- Производство угольного концентрата снизилось на 9,6% до 0,8 млн тонн, а объём производства железорудного сырья сократился на 16,7% и составил 0,34 млн тонн. 🤷♂️

Ну то есть почти по всем фронтам просели.

$MAGN #ммк

💡Тут ещё ТМК решила отказаться от дивидендов за 2024 год.

Дивиденды по результатам 2023 года, с учетом промежуточных выплат, составили ₽23,9 млрд, или ₽23 на акцию. $TRMK #тмк

💡 Видимо плюс-минус сейчас такая ситуация у всех металлургов.

Печально. Пока не понятно когда ждать разворота.

Акции ММК, НЛМК, Северстали держу, но не докупаю.

#30letniy_pensioner #отчет

#металлургия