ОФЗ в плюсе: почему Минфин и ЦБ дают повод для оптимизма

Минувшая торговая сессия прошла довольно спокойно, если не сказать вяло. Индекс ММВБ закрепился чуть выше отметки 2850, которая сейчас выступает локальной зоной поддержки. Основную нагрузку по удержанию индекса на плаву взял на себя нефтегазовый сектор, но при этом объёмы сделок остаются очень низкими.

📍 В фокусе внимания — события, не нашедшие отражения в динамике котировок, но значимые с точки зрения экспортной инфраструктуры:

• Была атакована нефтеперекачивающая станция «Тихорецк». В отличие от НПЗ, этот объект является узловым элементом транспортной системы, через который осуществляются поставки нефти в направлении черноморских портов, включая Новороссийск.

Потенциальное нарушение работы станции создаёт риски для отгрузок на экспорт, в частности в Индию, Турцию и Китай.

• Кроме того, вчера были зафиксированы атаки на компрессорные станции «Русская» и «Береговая», задействованные в системе газопроводов «Турецкий поток» и «Голубой поток». Согласно официальной информации, атаки отражены, объекты функционируют штатно.

Если подобная инфраструктура будет существенно повреждена, то цены на энергоресурсы устремятся в космос.

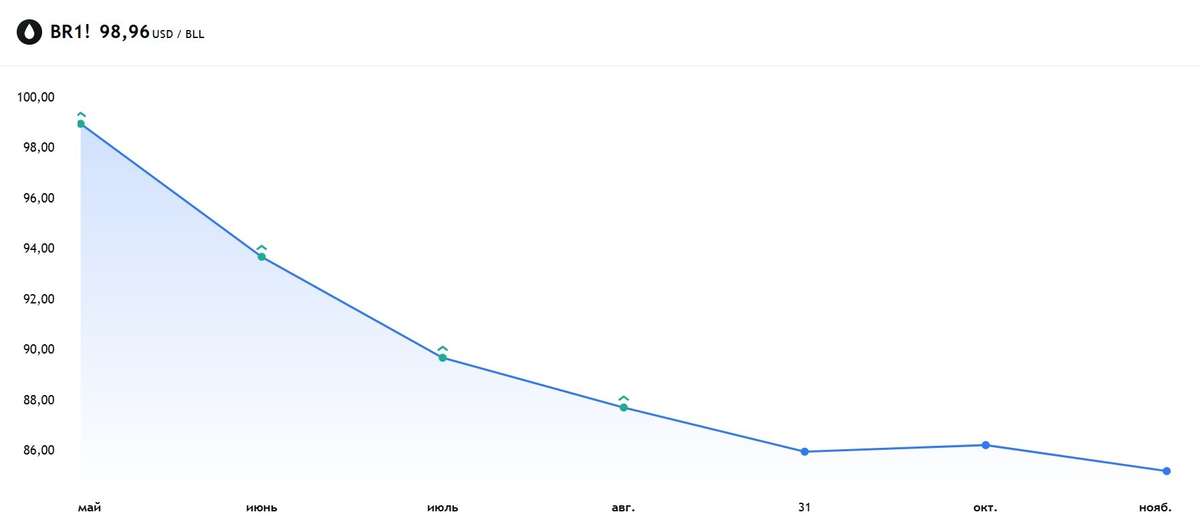

📍 Нефть тем временем снова борется за $100 за баррель - котировки Brent прибавляют более 9%. Новый Верховный лидер Ирана Моджтаба Хаменеи заявил в четверг, что Тегеран не намерен прекращать блокирование Ормузского пролива, и будет дальше использовать это как инструмент давления.

Международное энергетическое агентство решило пойти ва-банк и объявило о крупнейшем в истории высвобождении стратегических резервов — около 400 млн баррелей. США готовы отдать 172 млн уже со следующей недели. Но рынок не реагирует: геополитические риски пока перекрывают эффект от этих вливаний.

📍 Положительный сигнал для ОФЗ: Минфин предложил ведомствам сократить расходы на 10%, чтобы не допустить роста дефицита. Вкупе со снижением цены отсечения нефти в бюджетном правиле это позволит избежать излишних заимствований и сохранить бюджет нейтральным для инфляции.

Благодаря этому ЦБ, скорее всего, не будет повышать прогноз по ключевой ставке на вторую половину года (или скорректирует его минимально). Для акций и облигаций это позитив.

Не последнюю роль в росте рублевых облигаций сыграли сообщения ЦБ о том, что аналитики банка зафиксировали прекращение роста цен, вызванного увеличением НДС.

Сегодня выходят цифры по инфляции. При подтверждении замедления темпов роста цен интерес может сместиться в сторону эмитентов, способных на среднесрочный рост в ожидании заседания ЦБ в следующую пятницу.

📍 Из корпоративных новостей:

Делимобиль выручка по итогам 2025 года выросла на 11%, а EBITDA упала на 3,5%. Рентабельность по показателю составила 20% — против 23% годом ранее.

Ренессанс Страхование чистая прибыль по МСФО за 2025 год увеличилась на 2% и составила 11 млрд рублей. Менеджмент рекомендовал СД рассмотреть вопрос о выплате дивидендов по итогам 2025 года в размере ₽5,9 на акцию.

Татнефть МСФО 2025 год: Выручка ₽1,81 трлн (-10,5% г/г), Чистая прибыль ₽158,62 млрд (снижение в 1,93 раза г/г).

Промомед СД принял решение об исключении из дивидендной политики требования о наличии положительного операционного денежного потока как обязательного условия для выплаты дивидендов.

Т-Технологии акционеры утвердили дробление акций компании в пропорции 1 к 10. Ожидается, что конвертация состоится в апреле, после чего каждая бумага будет разделена на 10 новых.

• Лидеры: ОАК #UNAC (+3,3%), Совкомфлот #FLOT (+1,6%), Роснефть #ROSN (+1,54%), Татнефть-ап #TATNP (+1,4%).

• Аутсайдеры: Whoosh #WUSH (-1,75%), Северсталь #CHMF (-1,57%), ЕвроТранс #EUTR (-1,52%), Лента #LENT (-1,5%).

13.03.2026 - пятница

• #SVCB Совкомбанк отчет по МСФО за 2025 год

• #FLOT Совкомфлот Публикация финансовых результатов за 2025 год

• #VEON VEON отчет по МСФО за 2025 год.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией