🏤 Мегановости 🗞 👉📰

1️⃣ "Центральный телеграф" $CNTLP в I полугодии снизил выручку до 600,2 млн ₽, это на 5,7% меньше, чем год назад.

Почти все направления дали меньше денег, сильнее всего просел доход от трафика и прочих услуг.

Прибыль от продаж упала в 2 раза, но компания всё же вышла в плюс — чистая прибыль 1,3 млн ₽ вместо убытка.

Расходы чуть снизили, но траты на сети выросли.

Дивиденды за 2024 год выплатят только по привилегированным акциям — 0,224 ₽ на бумагу.

2️⃣ С 28 июля Мосбиржа $MOEX допускает к внебиржевым торгам акции Morgan Stanley, Estee Lauder и ещё ряда иностранных компаний.

Купить или продать их смогут только квалифицированные инвесторы, "неквалы" — только продать.

Торги проходят с 6:50 до 23:50 мск.

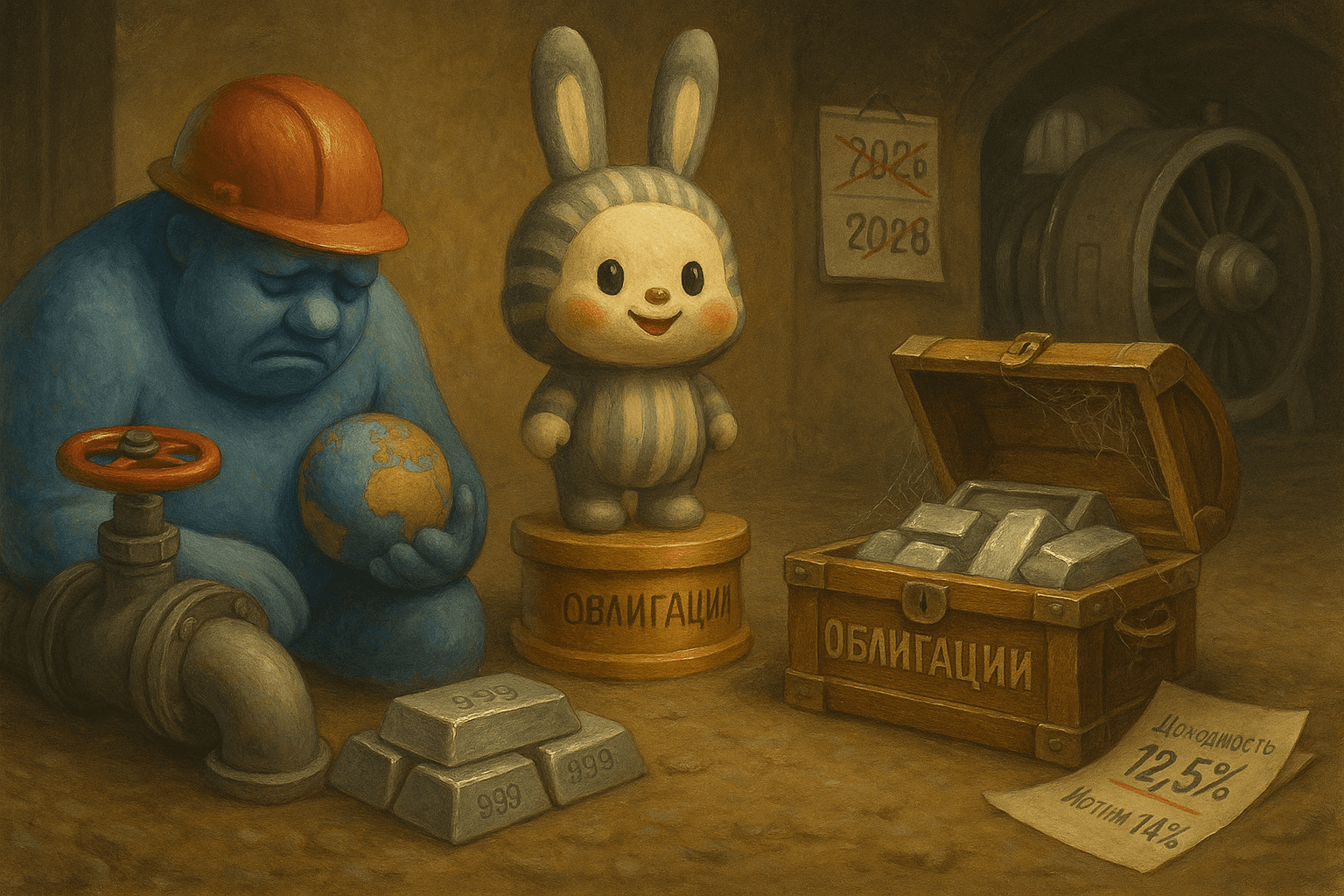

3️⃣ "Селигдар" $SELG может выпустить второй выпуск облигаций в серебре в 2025 году, но пока спрос слабый.

Юаневые и квазивалютные облигации размещать не планируют.

Компания собирается занять деньги для рефинансирования долга, детали обещают позже.

4️⃣ Globaltrans подала заявку на делистинг GDR с биржи Астаны (AIX).

Если AIX одобрит, торги закончатся 4 августа 2025 года.

Компания ранее передала все ж/д активы ЗПИФу "Трансатлант", получив право на 767 млн $

С января 2025 года новым совладельцем стал Кайрат Итемгенов.

Globaltrans меняет структуру и уходит с международной площадки.

5️⃣ "Норникель" $GMKN в I полугодии 2025 года сократил выпуск всех ключевых металлов: никеля — на 4%, меди — на 2%, палладия — на 5%, платины — на 6%.

Причины — высокая база 2024 года, логистика, улучшение качества, переход на новое оборудование.

Во II полугодии запланированы ремонты и адаптация техники, из-за чего компания понизила годовой прогноз по никелю и меди.

На рынке никеля избыток предложения, особенно из Индонезии, что давит на цены.

Спрос на палладий остаётся нестабильным из-за проблем в автопроме.

6️⃣ "Северсталь" $CHMF в I полугодии 2025 года снизила чистую прибыль по МСФО на 55% — до 36,7 млрд ₽.

Выручка упала на 11%, EBITDA — на 36% из-за инфляции и слабого спроса.

Компания удвоила инвестиции до 87,1 млрд ₽ и решила не платить дивиденды за 2 квартал.

Причины — высокая ключевая ставка, слабые цены на прокат, укрепление рубля и падение экспорта.

На ЧерМК завершили двухлетний ремонт, но окупаемость новых мощностей под вопросом из-за рынка.

7️⃣ "РусГидро" $HYDR просит перенести ввод новых энергоблоков Нерюнгринской ГРЭС на 2028–2029 годы из-за задержек с турбинами.

Правительство готово сдвинуть сроки лишь на несколько месяцев в 2026 году.

Энергетики против переноса — может возникнуть дефицит энергии на Дальнем Востоке.

Компания также хочет повысить доходность проектов до 14% и ввести авансирование.

Это увеличит стоимость мощности на 8 млрд ₽ в год.

Решение по доходности пока не принято — Минэнерго не планирует пересматривать ставку 12,5%, несмотря на просьбу "РусГидро" повысить её до 14% для компенсации роста затрат.

8️⃣ Газпром $GAZP теперь стоит дешевле, чем китайские игрушки Лабубу от Pop Mart — 38 млрд $ против 41,5 млрд $

Три года назад Газпром стоил 132 млрд $, сейчас в три раза меньше.

В соцсетях шутят: "Моя Лабубу дороже акций Газпрома".

Причина — Европа отказывается от газа, экспорт упал.

А Pop Mart растёт на волне моды на коллекционные игрушки в Азии.

Лайкай 👍 комментируй 💬 подписывайся на MegaStrategy ✅

#мегановости #новости #газпром #лабубу #облигации #энергетика #металлы