Текущая ситуация на бирже

Индекс МосБиржи замер у отметки 2840 пунктов ввиду отсутствия драйверов со стороны нефтяного рынка, где трейдеры буквально затаили дыхание, следя за переговорами Вашингтона и Тегерана. Пока нет ясности - нет и волатильности.

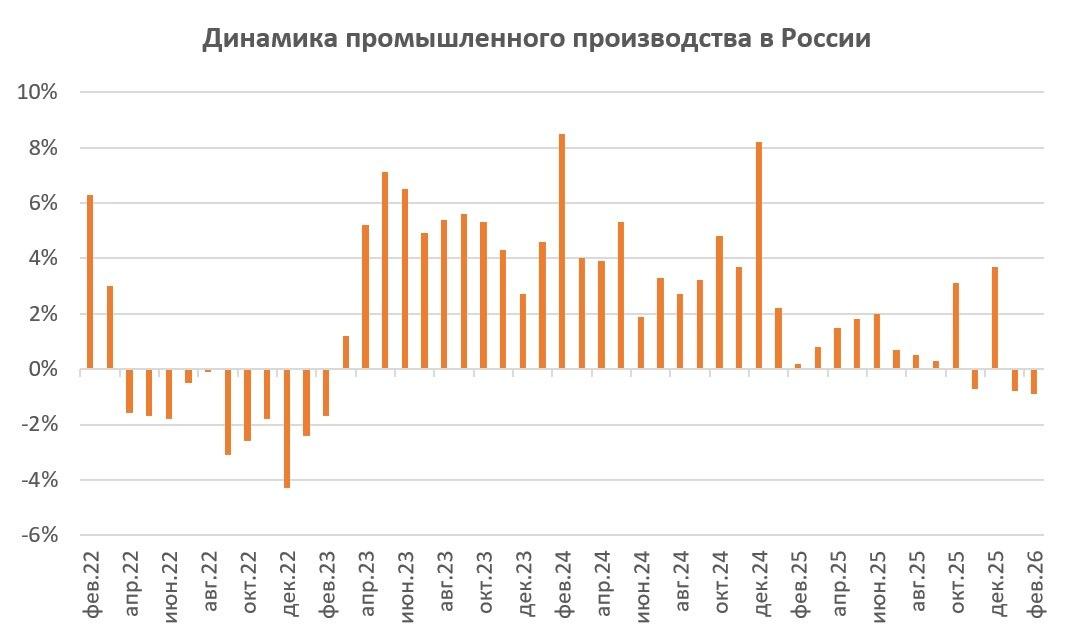

📊 Макростатистика от Росстата добавила поводов для размышлений. Так, недельная инфляция ускорилась до 0,19%, а в годовом выражении выросла с 5,9% до 6%. Центробанк считает, что 1 п.п. роста вызван налоговыми изменениями, и в целом динамика укладывается в базовый прогноз. Ещё тревожнее выглядит ситуация с промышленным производством: в феврале оно сократилось на 0,9%. Это уже второе подряд падение - последний раз такое было в начале 2023‑го, в разгар рецессии. Похоже, старые проблемы возвращаются, грозя новыми потрясениями для бизнеса и инвестиций.

🏠 Девелопер ЛСР $LSRG представил финансовую отчётность по МСФО за 2025 год, сообщив о росте выручки на 5,4% до 252,1 млрд рублей. При этом чистая прибыль рухнула почти в три раза до 10,8 млрд рублей. Причина проста: стремительно растет себестоимость строительства и расходы на обслуживание долгов. Получается замкнутый круг: строить дорого, продавать сложно, кредиты душат... Центробанк на последней пресс‑конференции дал ещё один повод для осторожности: по его оценкам, высокий спрос на ипотеку вернётся только через два года после достижения целевого уровня инфляции в 4%. А до этого, похоже, ещё далеко.

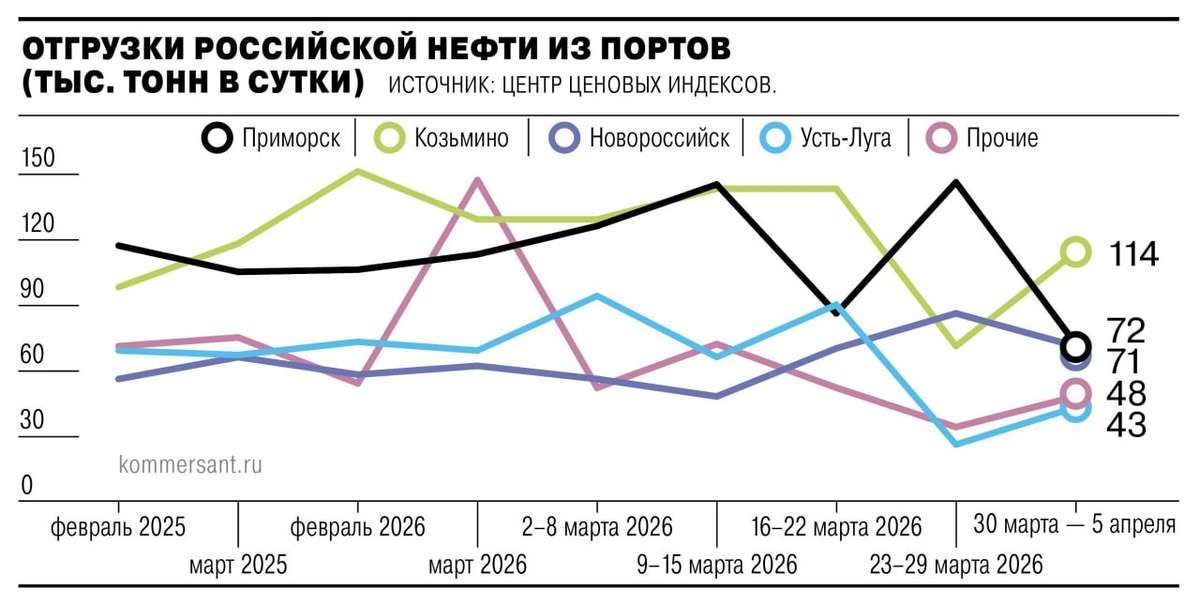

⛽️ Свежие новости из нефтегазовой отрасли добавляют рисков: терминалы в Усть‑Луге и Приморске приостановили отгрузку нефти и нефтепродуктов из‑за атак дронов. Эти объекты обеспечивают перевалку порядка 50 млн тонн углеводородов ежегодно, и любая длительная приостановка их работы грозит серьезными финансовыми потерями для Транснефти $TRNFP и всей отрасли. Представьте себе масштабы возможных убытков и последствия для бюджета страны!

💵 Займер $ZAYM представил финансовые результаты за 2025 год, сообщив о росте прибыли на 11% до 4,3 млрд рублей. В целом довольно сильный отчет получился. Компания более чем в 4 раза увеличила комиссионные доходы - до 2,4 млрд рублей. Транзакционный бизнес обеспечивает предсказуемый денежный поток независимо от конъюнктуры рынка МФО. Остается дождаться финальных дивидендов за 2025 год, но их размер мы узнаем в мае.

❗️Не является инвестиционной рекомендацией

♥️ Если мой брифинг оказался полезен для вас, обязательно прожмите лайк статье. Спасибо!

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

Микрокредитование в эпоху перемен – разбор отчетности Займера

Ужесточение регулирования микрофинансового рынка привело к тому, что уровень одобрения займов упал до четырёхлетнего минимума. Для одних это вызов, для других – повод нарастить долю рынка и адаптироваться к новым реалиям. Сегодня мы разберем с вами отчет Займера за первый квартал 2026 года и убедимся в этом.

💵 Итак, процентные доходы компании $ZAYM в отчетном периоде сократились на 8,9% до 4,6 млрд рублей. Эмитент выбрал путь качественного роста вместо агрессивного расширения. В ситуации, когда платёжная дисциплина заемщиков падает, а регулятор закручивает гайки, ставка делается на надёжных клиентов.

Запущенный в феврале продукт «Лимит+» уже фактически стал ключевым для эмитента, и на него пришлась почти половина выдач отчётного периода. Интересно, что Займер постепенно уходит от модели классических «займов до зарплаты» в сторону более долгих отношений с клиентом. Для рынка МФО это одно из самых заметных изменений последних лет.

📊 Комиссионные доходы выросли на 81,4% до 643 млн рублей, где основным продуктом является страхование жизни заёмщика. Вообще, рост комиссионных доходов на 81% показывает, что компания постепенно учится зарабатывать не только на процентах по займам. Для инвесторов это важный сигнал, поскольку зависимость бизнеса от одного источника дохода постепенно снижается.

Чистая прибыль снизилась на 52,3% до 437 млн руб. Частично виной тому плановые убытки дочернего банка «Евроальянс». Без учёта этого фактора прибыль составила бы 651 млн руб. Банк развивает электронный кошелек Qplus, транзакционные продукты для бизнеса и платежные сервисы. Пока выручка новых направлений еще не покрывает операционные расходы, однако руководство рассматривает это направление как один из драйверов долгосрочной диверсификации бизнеса.

💰 Дивиденды – сильная сторона Займера. На прошлой неделе Совет директоров компании рекомендовал дивиденды за 4 кв. 2025 года и 1 кв. 2026 года в совокупном размере 15,46 рубля на акцию, что ориентирует на отличную доходность в 10,4% и соответствует 100% от чистой прибыли эмитента.

Что особенно важно, компания вернулась к выплате 100% квартальной прибыли. Еще несколько кварталов назад рынок скорее ожидал payout на уровне 50%, поэтому такая дивидендная щедрость стала приятным сюрпризом для акционеров. Всего же за 2025 год эмитент выплатит акционерам 27,29 рубля на акцию при дивидендной доходности около 19%. На фоне общей турбулентности фондового рынка такие цифры выглядят весьма заманчиво.

У Займера нет долга, на балансе порядка 3 млрд денежных средств, компания порадовала возвратом к норме выплат дивидендов в 100% квартальной прибыли. Пока все выглядит хорошо. Ну а жёсткое регулирование – это не только проблемы, но и возможности. Многие небольшие МФО не смогут адаптироваться и уйдут с рынка. Это откроет дорогу крупным игрокам для расширения клиентской базы.

При этом рынок пока оценивает Займер прежде всего как дивидендную историю. Однако компания постепенно строит вокруг основного бизнеса новые направления и источники дохода. Насколько успешно эта трансформация будет реализована в ближайшие годы – один из ключевых вопросов для инвесторов.

❗️Не является инвестиционной рекомендацией

♥️ Стартуем новую рабочую неделю. С вас лайк под статьями, с меня полезная аналитика по рынку.1 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Займера" $ZAYM рекомендовал дивиденды за Q4 2025 в размере 11,1 ₽ на акцию.

Акции компании выросли на 8,8% до 152,05 ₽ на этой новости.

Годовые дивиденды за 2025 год составят 27,29 ₽ на акцию — доходность свыше 19%.

Реестр закрывается 28 июня, выплаты запланированы на июль 2026 года.

Дивидендная доходность выше 19% при росте прибыли на 11% делает "Займер" одним из самых щедрых плательщиков дивидендного сезона.12 мая

Транснефть. Отчет за 4 кв 2025 по МСФО

Тикер: #TRNFP

Текущая цена: 1391.4

Капитализация: 1 трлн

Сектор: Транспортировка

Сайт: https://транснефть.рф/investors/

Мультипликаторы (LTM):

P\E - 4.17

P\BV - 0.34

P\S - 0.7

ROE - 8%

ND\EBITDA - отрицательный ND

EV\EBITDA - 1.49

Активы\Обязательства - 5.29

Что нравится:

✔️рост выручки на +0.1% к/к (360.3 → 360.5 млрд);

✔️FCF вырос на 10.2% к/к (53.5 → 58.9 млрд);

✔️чистая денежная позиция увеличилась на 30.4% к/к (104.9 → 136.8 млрд);

✔️отличное соотношение активов и обязательств

Что не нравится:

✔️снижение нетто фин дохода на 27.4% к/к (24 → 17.4 млрд);

✔️убыток -3.4 млрд против прибыли 83.1 млрд в 3 кв 2025;

✔️дебиторская задолженность увеличилась на 16.1% к/к (48.2 → 56 млрд).

Дивиденды:

В настоящее время дивиденды определяются на основе распоряжения Правительства РФ в размере не менее 50 % от нормализованной (с исключением ряда доходных статей) чистой прибыли по МСФО. Нормализованной является чистая прибыль компании без учета доли в прибыли зависимых и совместно контролируемых компаний; доходов, полученных от переоценки финансовых вложений; положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

В соответствии с данными сайта Доход прогнозный размер дивиденда за 2025 год равен 201.38 руб. на акцию (ДД 14.47% от текущей цены).

Мой итог:

Выручка растет последние два квартала, но так и не достигла значений 1 квартала. В целом, она остается стабильной на протяжении всего года. За год выручка увеличилась на 1.2% г/г (1.42 → 1.44 трлн). Драйвером роста выступает индексация тарифов. Вот только за 2025 год динамика выручки сильно недотянула до роста тарифа в 9%, что намекает на снижение объемов прокачки относительно 2024 года.

За 4 квартал получен чистый убыток, но основная причина в убытке по обесценению на 96.9 млрд (за предыдущие 9 месяцев он был всего на 557 млн). Без его учета чистая прибыль была бы в районе 56.5 млрд, что правда все равно заметно ниже прошлых кварталов этого года. Причина в более низких прочем доходе, прибыли от совместных предприятий и нетто фин доходе. За год чистая прибыль снизилась на 19.6% г/г (300 → 241.1 млрд). Помимо большего убытка по обесценению (32 → 97.5 млрд) негативный вклад внесла повышенная ставка налога на прибыль (40% vs 25% в 2024).

FCF за квартал увеличился, но за год зафиксировано снижение на 15.9% г/г (97.7 → 82.2 млрд) на разнонаправленном снижении OCF (-2.3% г/г, 449.3 → 439 млрд) и кап. затрат (+1.5% г/г, 351.7 → 356.8 млрд).

Чистая денежная позиция выросла и это позволяет компании получать нетто фин. доход. Вот только в этом плане Транснефть является антибенефициаром снижения ключевой ставки. Последние два квартала фиксируется снижение нетто фин. дохода.

По расчетам аналитиков нормализованная прибыль (база для дивидендов) за 2025 год составляет сумму около 292 млрд (в нее не входит убыток от обесценения), что дает дивиденд близкий к расчетам сайта Доход.

Компания на 2026 ожидает прокачку нефти на уровне отчетного года, но есть ощутимый риск, что такие планы могут остаться невыполненными на фоне регулярных атак различных беспилотников на инфраструктуру Транснефти и связанных компаний и остановки транзита нефти в Восточную Европу по украинской части нефтепровода «Дружба». А еще есть риск полного запрета от ЕС на покупку трубопроводной нефти из России. Хотя то, что не пойдет через трубы, пойдет через порты (НМТП).

Исходя из вышеописанного, результаты за 2026 год, скорее всего, будут слабее прошлого года. На это также повлияет уменьшение нетто фин. дохода из-за снижения ключевой ставки. Но все же дивидендная доходность должна остаться интересной для консервативных инвесторов.

Акции Транснефть прив. держу в портфеле с долей 4.72% (лимит - 5%). Расчетная справедливая цена - 1608 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу16 апреля

Транснефть - дивиденды или риски прилетов?

С компанией история простая и сложная одновременно. Это почти идеальный инфраструктурный монополист: растут тарифы, оплачивается прокачка, есть стабильный денежный поток и платятся дивиденды. Но помимо выросших налогов есть вполне осязаемый риски прилетов БПЛА по инфраструктуре. Предлагая разобрать компанию сквозь призму отчета за полный 2025 года.

⛽️ Итак, выручка Группы $TRNFP за отчетный период выросла всего на 1,2% и составила 1,44 трлн рублей. Роста как такового нет, зато показатель операционной прибыли до амортизации и обесценения вырос до 584,6 млрд рублей, против 545 млрд годом ранее.

А вот дальше начинается наша любимая «бумажная игра». Амортизация растет, обесценения подскочили почти до 100 млрд рублей, что в итоге снизило чистую прибыль на 19,7% до 241 млрд рублей. То есть прибыль падает, но операционная эффективность не ухудшилась. Это важный момент для будущих дивидендов.

📊 Операционный и свободный денежный потоки составили 439 млрд рублей и 200 ярдов соответственно. Это больше, чем все дивидендные выплаты, поэтому денежная позиция у компании выросла, а баланс остается очень крепким. У Транснефти все еще отрицательный чистый долг, что является редкостью для крупных инфраструктурных компании.

По мультипликаторам компания выглядит довольно дешево: P/E ~4,4, EV/EBITDA ~1,2. Дивидендная доходность составляет 12,7% - на уровне крепких голубых фишек. А теперь пора поговорит про риски.

Удары по инфраструктуре

История с Усть-Лугой и Приморском - это уже не единичный инцидент, а новый фактор риска для бизнеса. Если порты останавливаются, потоки приходится перенаправлять, логистика усложняется, часть мощностей может простаивать. Для Транснефти - это риск снижения объемов прокачки и роста затрат на восстановление инфраструктуры.

Южная нитка Дружбы

Остановка транзита - это риск для объемов прокачки, поэтому любые логистические проблемы сразу бьют по выручке. Отражение этого мы увидим в результатах за первый квартал 2026 года.

Высокий CAPEX

Инвестиционная программа компании растет, что приведет к снижению свободного денежного потока в будущем. Пока FCF высокий, но тренд на рост капитальных затрат уже наметился.

Сегодня Транснефть - это классическая дивидендная история без существенного задела на рост акций, и с повышенным геополитическим риском. Именно поэтому рынок «держит компанию дешевой». Это не история роста, а история сохранения денежного потока под риском внешних факторов. Учитывайте это при принятии инвестиционных решений.

❗️Не является инвестиционной рекомендацией

♥️ Новую неделю стартуем с разбора зависимой от нефти компании. Ну куда ж без черного золота на фоне развивающегося конфликта. Ну а раз так, ставьте лайк статье, буду вас радовать на неделе полезной аналитикой.13 апреля

Текущая ситуация на бирже

Индекс Мосбиржи в середине недели приуныл на фоне падения нефтяных цен и завершил торги снижением на 0,7%. США в среду утром заключили двухнедельное перемирие с Ираном, что спровоцировало закрытие спекулятивных позиций в нефти. Да, ситуация с конфликтом временно стабилизировалась, но расслабляться рано: риски эскалации сохраняются, а значит, котировки нефти могут вновь пойти вверх. Спекулятивные качели - это всегда стресс для рынка, но именно в такие моменты можно найти выгодные точки входа.

📊 Ещё один тревожный сигнал - инфляция. Росстат зафиксировал рост на 0,19% за неделю (неделей ранее было 0,17%). Три недели подряд цены держатся на высоких отметках. Если замедления не случится, Центробанк может изменить планы 24 апреля: вместо снижения ключевой ставки на 0,5% мы увидим лишь 0,25%, а то и паузу в смягчении ДКП.

🛢 Отдельной головной болью стали недавние атаки беспилотников на порты Усть-Луги и Приморск. Экспорт нефти мгновенно просел на треть, составив 115 тыс. б/с. Хотя перевалка возобновилась, риск новых атак остаётся. Под ударом - Транснефть $TRNFP, Лукойл $LKOH и Сургутнефтегаз $SNGSP: для них Балтика критически важна.

📉 В первом квартале 2026 года производство алкоголя в России сократилось на 4,9% до 224,4 млн декалитров. Негативная динамика обусловлена сокращением потребительских расходов: снижение трафика фиксируют как ритейлеры, так и кафе. Катализатором падения стал сегмент крепкого алкоголя, где значимую долю рынка занимает Novabev Group $BELU При этом впервые за последние несколько лет сократилось производство вина, что частично связано с эффектом высокой базы, однако риски для Абрау-Дюрсо $ABRD также нельзя списывать со счетов.

💵Центробанк опубликовал свежий обзор рисков финансовых рынков, где отметил, что объём отложенных операций с валютой по бюджетному правилу пока нейтрален для рубля. Ставка RUSFAR ON CNY вновь вернулась к отметке в 1% - дефицит юаневой ликвидности на денежном рынке завершился, и при прочих равных рубль будет стабильным.

🏗 По оценкам компании NF Group, в 2026 году в России ожидается рекордный ввод складских объектов - около 7,1 млн м². Но есть нюанс: в Москве уже избыток площадей, арендные ставки снижаются. Это риск для ЗПИФов вроде «Парус‑СБЛ» или «Современный 7». Однако есть один интересный ЗПИФ, который не связан со складской недвижимостью. Расскажу о нем на следующей неделе.

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно прожмите лайк. Так я пойму, что формат вам заходит, и продолжу готовить брифинги для вас.

📣 ИнвестТема в МАХ - https://max.ru/particular_trader9 апреля

Транснефть. Отчет за 3 кв по МСФО

Тикер: #TRNFP

Текущая цена: 1398

Капитализация: 926.3 млрд.

Сектор: Транспортировка

Сайт: https://транснефть.рф/investors/

Мультипликаторы (LTM):

P\E - 3.38

P\BV - 0.31

P\S - 0.64

ROE - 9.3%

ND\EBITDA - отрицательный чистый долг

EV\EBITDA - 1.29

Активы\Обязательства - 5.47

Что нравится:

✔️рост выручки на +0.6% к/к (357.9 → 360.3 млрд);

✔️положительный FCF +53.5 млрд против -19.7 млрд во 2 кв 2025;

✔️чистая денежная позиция остается, но уменьшилась на 41.5% к/к (179.4 → 104.9 млрд);

✔️чистая прибыль увеличилась на 7.6% к/к (77.2 → 83.1 млрд);

✔️дебиторская задолженность снизилась на 12.2% к/к (54.9 → 48.2 млрд);

✔️отличное соотношение активов и обязательств, которое, увеличилось за квартал с 4.37 до 5.47.

Что не нравится:

✔️снижение нетто фин дохода на 16% к/к (20.9 → 28.6 млрд);

Дивиденды:

В настоящее время дивиденды определяются на основе распоряжения Правительства РФ в размере не менее 50 % от нормализованной (с исключением ряда доходных статей) чистой прибыли по МСФО. Нормализованной является чистая прибыль компании без учета доли в прибыли зависимых и совместно контролируемых компаний; доходов, полученных от переоценки финансовых вложений; положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

В соответствии с данными сайта Доход прогнозный размер дивиденда за 2025 год равен 198.26 руб. на акцию (ДД 14.18% от текущей цены).

Мой итог:

Рост выручки за квартал совсем незначительный, что странно на фоне роста квот по добыче нефти в рамках ОПЕК+. Судя по всему, рост добычи не переложился в рост прокачки. За 9 месяцев выручка выросла чуть выше (+1.7% г/г, 1.06 → 1.08 трлн), что тоже слабо с учетом индексации тарифов на прокачку на 9.9% в среднем (в 2026 году планируется +5.1%).

Чистая прибыль за квартал увеличилась за счет прочих доходов и прибыли в зависимых и совместно контролируемых компаний. За 9 месяцев прибыль уменьшилась на 7% г/г (263 → 244.6 млрд). "Привет" от повышения налога на прибыль до 40%. Если смотреть на прибыль до налогообложения, то получается рост на 11.1% г/г (347.2 → 385.7 млрд).

За 3 квартал получен сильный результат по FCF, который перекрыл полугодовой минус. Такой результат достигнут за счет ощутимого роста OCF (+127.3%, 60.6 → 137.9 млрд) над капитальными затратами (+5%, 80.4 → 84.4 млрд). Здесь можно отметить такой момент, что Capex увеличился г/г. Более того, в ближайшие годы капитальные затраты будут на уровне 350-370 млрд, что само собой будет оказывать давление на FCF.

Чистая денежная позиция уменьшилась, что отразилось на снижение нетто фин дохода. В принципе, можно ожидать дальнейшее сжатия финансовых доходов из-за снижения ключевой ставки.

Несмотря на слабую динамику по выручке и повышенную налоговую нагрузку, компания остается интересной для инвесторов за счет недорогой оценки по мультипликаторам стабильных результатов, наличия чистой денежной подушки и хороших дивидендов. За 2025 год выйти на прогноз сайта Доход вряд ли получится, но 180+ руб наверняка будет (ДД 12.88% от текущей цены).

И все же при всей стабильности остаются и риски для бизнеса компании. Во-первых, возможен полный запрет ЕС на покупку трубопроводной нефти (объемы придется перенаправлять на морскую доставку, которая менее маржинальна). Во-вторых, атаки на инфраструктуру компании, что может снизить объемы транспортировки нефти и увеличить расходы на обслуживание.

Акции Транснефть прив. держу в портфеле с долей 5.04% (лимит - 5%). Расчетная справедливая цена - 1630 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу19 января

Распаковка подарков от компаний и брокеров

Друзья, поздравляю вас с Рождеством! Желаю процветания, успехов, душевной гармонии и приятных подарков от рынка. Ну не знаю как рынок, а компании с брокерами меня уже порадовали своими подарками.

Видео для вашего удобства загружено на все доступные платформы 👇

YouTube | https://youtu.be/28SBHokwqpI

VK Видео | https://vkvideo.ru/video-148221312_456239589

Rutube | https://rutube.ru/video/private/2225e83a52a1fcf50884cc62e70e642c/?p=SS0PkvjmbupDN2WXLSal8g

Дзен | https://dzen.ru/video/watch/695d0b8107ce6c248a9b5be7

Тайминги:

0:31 Т-Технологии

2:54 БКС

4:39 X5

6:42 Займер

8:17 Ozon

10:13 Группа ВИС

12:11 С Рождеством

☕️ Заваривайте глинтвейн, готовьте мандаринки и пойдемте смотреть распаковку.7 января

Итоги 2025 года. Часть 2/3

Продолжаем изучать итоги года в разрезе секторов на Московской бирже. Сегодня у нас еще одна партия отраслей.

Информационные технологии (MOEXIT)

В аутсайдерах 2025 год завершил IT-сектор, потерявший 18,5%. Попытки ужесточить налоговое регулирование, возросшие операционные расходы, слабый спрос на отечественные решения — все это сопутствовало компаниям сектора. Высокая ключевая ставка не только притормаживает экономику, но и заставляет бизнес экономить на IT-продукции. Отсюда и значительное падение темпов роста у производителей ПО.

Все эти тренды в 2026 году продолжатся. А вот объемы выручки маркетплейсов продолжают расти - на них у меня основной фокус внимания. Яндекс со своей экосистемой давно в портфеле, за Ozon’ом, который пытается выйти на прибыльный трек, все еще наблюдаю.

Транспортный сектор (MOEXTN)

Сектор показал сопоставимое с 2024 годом падение, и в 2025-м снизился еще на 11,1%. Компании столкнулись с глубокой структурной перестройкой. Далеко не все справляются с ней, но в целом ситуация в отрасли стабильная. Фаворитов особо выделить не могу, разве что у Транснефти остаются факторы инвестиционной привлекательности в виде дивидендов, да НМТП неплохо завершит год по финансам.

Потребительский сектор (MOEXCN)

За 2025 год индекс снизился на 1,2%. Учитывая поступательное снижение инфляции, в 2026 году следует ожидать замедления темпов роста бизнеса у большинства представителей отрасли. Впрочем, это не повод исключать их из портфелей: многие компании по-прежнему значительно недооценены рынком. Да и не факт, что мы не увидим нового инфляционного витка, разгоняемого растущими налогами. В секторе неплохо смотрятся NovaBev (бывшая Белуга), Лента и X5. По «пятерке» жду еще одну щедрую выплату, а затем — выход на плато по дивдоходности.

Поздравляю всех с наступающим Рождеством! Проведите это время с семьей, а к изучению оставшихся секторов вернемся в четверг. 🔜

❗️Не является инвестиционной рекомендацией

♥️ Напоминаю, что по традиции, я для вас готовлю расширенные итоги года по отраслям, вы ставите им лайк. Спасибо!6 января