Итоги 2025 года. Часть 2/3

Продолжаем изучать итоги года в разрезе секторов на Московской бирже. Сегодня у нас еще одна партия отраслей.

Информационные технологии (MOEXIT)

В аутсайдерах 2025 год завершил IT-сектор, потерявший 18,5%. Попытки ужесточить налоговое регулирование, возросшие операционные расходы, слабый спрос на отечественные решения — все это сопутствовало компаниям сектора. Высокая ключевая ставка не только притормаживает экономику, но и заставляет бизнес экономить на IT-продукции. Отсюда и значительное падение темпов роста у производителей ПО.

Все эти тренды в 2026 году продолжатся. А вот объемы выручки маркетплейсов продолжают расти - на них у меня основной фокус внимания. Яндекс со своей экосистемой давно в портфеле, за Ozon’ом, который пытается выйти на прибыльный трек, все еще наблюдаю.

Транспортный сектор (MOEXTN)

Сектор показал сопоставимое с 2024 годом падение, и в 2025-м снизился еще на 11,1%. Компании столкнулись с глубокой структурной перестройкой. Далеко не все справляются с ней, но в целом ситуация в отрасли стабильная. Фаворитов особо выделить не могу, разве что у Транснефти остаются факторы инвестиционной привлекательности в виде дивидендов, да НМТП неплохо завершит год по финансам.

Потребительский сектор (MOEXCN)

За 2025 год индекс снизился на 1,2%. Учитывая поступательное снижение инфляции, в 2026 году следует ожидать замедления темпов роста бизнеса у большинства представителей отрасли. Впрочем, это не повод исключать их из портфелей: многие компании по-прежнему значительно недооценены рынком. Да и не факт, что мы не увидим нового инфляционного витка, разгоняемого растущими налогами. В секторе неплохо смотрятся NovaBev (бывшая Белуга), Лента и X5. По «пятерке» жду еще одну щедрую выплату, а затем — выход на плато по дивдоходности.

Поздравляю всех с наступающим Рождеством! Проведите это время с семьей, а к изучению оставшихся секторов вернемся в четверг. 🔜

❗️Не является инвестиционной рекомендацией

♥️ Напоминаю, что по традиции, я для вас готовлю расширенные итоги года по отраслям, вы ставите им лайк. Спасибо!

Посты по ключевым словам

НМТП. Отчет за 1 кв 2026 по МСФО

Тикер: #NMTP

Текущая цена: 8.265

Капитализация: 159.2 млрд

Сектор: Транспортировка

Сайт: https://ncsp.ru/investors/

Мультипликаторы (LTM):

P/E - 3.89

P/BV - 0.78

PS - 2.08

ROE - 19.9%

ND/EBITDA - отриц. ND

EV/EBITDA - 2.64

Акт/Обяз - 4.15

Что нравится:

✔️чистая денежная позиция выросла на 20.9% к/к (23.7 → 28.6 млрд);

✔️рост нетто фин дохода на 16.8% к/к (1.7 → 2 млрд);

✔️чистая прибыль увеличилась на 3% г/г (10.4 → 10.7 млрд);

✔️отличное соотношение активов и обязательств;

Что не нравится:

✔️выручка осталась без изменений г/г (19.8 млрд);

✔️FCF снизился на 52.8% г/г (7 → 3.3 млрд);

Дивиденды:

Согласно стратегии развития до 2029 года компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер FCF.

Акционеры утвердили выплату дивидендов за 2025 год в размере 1.1448 руб (ДД 13.85% от текущей цены).

Мой итог:

Грузооборот портов за 1 квартал 2026 (г/г в млн тонн):

- Новороссийск -6.4% (39.3 → 36.8);

- Приморск +3.7% (16.4 → 17).

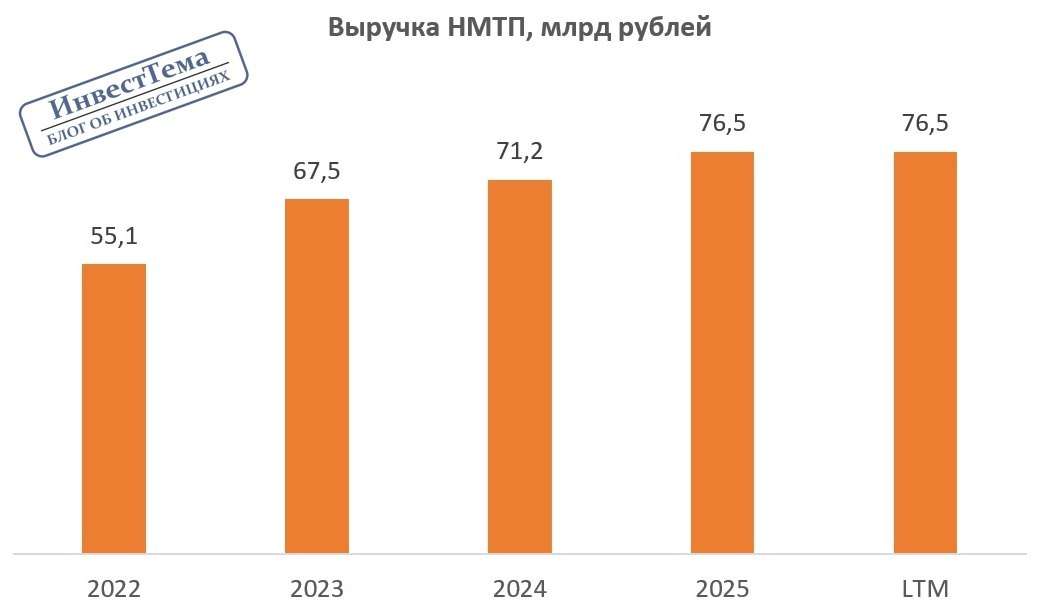

Несмотря на общее падение грузооборота по портам, выручка осталась без изменений. Судя по всему, за счет роста тарифов.

Чистая прибыль немного увеличилась. Причины - прибыль по курсовым разницам (+0.4 млрд vs -2.5 млрд в 1 кв 2025), рост нетто фин дохода (1.7 → 2 млрд) и более низкая эф. ставки налога на прибыль (22% vs 26% в 1 кв 2025). При этом операционная рентабельность ухудшилась с 73 до 57% на фоне почти двукратного роста операционных расходов.

FCF уменьшился на половину из-за снижения OCF (-4.1% г/г, 9.1 → 8.7 млрд) и роста кап. затрат (+160.9% г/г, 2.1 → 5.4 млрд). Увеличение Capex логично с учетом реализации проекта по строительству нового глубоководного терминала в порту Новороссийска. Ориентировочный срок завершения проекта - конец 2027 года, так что вполне вероятно увидим повышенные кап. затраты и в следующем году. Есть еще планы по строительству в Новороссийске терминала минеральных удобрений мощностью 6 млн т в год, но этот проект пока еще находится на начальной стадии (примерный срок завершения - 2030 год).

Чистая денежная позиция увеличилась, что, конечно, приятно. Нетто фин доход за отчетный квартал составил более 20% от чистой прибыли. Правда, впереди выплата дивидендов на сумму в 22 млрд.

Результат по 1 кварталу оказался лучше того, что был озвучен в прошлом обзоре (выручка - 17.8 млрд, прибыль 9.4 млрд). По 2 кварталу пока нет еще статистики за июнь, но за апрель-май грузооборот портов вырос на 11.1% г/г (37.7 → 41.9 млн т). По примерным расчетам итоговый грузооборот за квартал может составить 62 млн. т. Тогда выручка будет около 22.9 млрд, прибыль 12.1 млрд (при сохранении рентабельности на уровне 2025 года) и дивиденд 0.31 руб на акцию (ДД 3.75% от текущей цены). Если прогноз верный, то общий дивиденд за полгода составит около 0.59 руб (ДД 6.97% от текущей цены).

При этом всем серьезным риском остается атаки различных беспилотных средств по портам. Здесь надо держать руку на пульсе и отслеживать статистику по грузообороту. Пока же при текущих вводных НМТП остается интересной идеей для инвестора, рассчитывающего на хорошую дивидендную отдачу. Особенно с учетом будущего ввода новых мощностей.

Акции компании держу в портфеле с долей в 5.43% (лимит - 4%). Прогнозная справедливая стоимость - 11.2 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу9 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL планирует приостановить дивидендные выплаты до 2030 года: менеджмент намерен представить такую рекомендацию совету директоров.

Компания объяснила решение фокусом на инвестиционных проектах, высокой стоимостью долга, ростом издержек и снижением цены на золото.

Акции Полюса на новости падали почти на 17-18%, а к закрытию основных торгов просели на 23,9%; дивиденды за первый квартал 2026 года по 29,05 ₽ на акцию уже одобрены, купить бумаги под выплату можно до 13 июля.

Отказ от регулярных выплат до 2030 года резко меняет дивидендный профиль золотодобытчика и переносит фокус оценки на реализацию проектов роста.8 июля

НМТП – грузооборот под прицелом

НМТП последние два года генерирует для инвесторов двузначную дивидендную доходность, однако участившиеся атаки на портовую инфраструктуру вынуждают держать руку на пульсе. Вчера пробежались с вами по Транснефти $TRNF, сегодня очередь дошла до портовика. Рассмотрим перспективы эмитента сквозь призму его финансовой отчетности по МСФО за первый квартал 2026 года.

🚢 Итак, выручка компании $NMTP в отчётном периоде сохранилась на прошлогоднем уровне в 19,8 млрд рублей. Но если копнуть глубже, картина становится менее оптимистичной. Тарифы на перевалку грузов ежегодно индексируются плюс-минус на уровень инфляции, и поскольку выручка сохранилась, то грузооборот упал. Если опираться на данные Ассоциации морских торговых портов России, то грузооборот компании мог сократиться на 5%.

Сама компания публикует данные по перевалке грузов только раз в полгода, но и без этой статистики мы понимаем, что ситуация негативная. Это прямое следствие атак БПЛА на нефтяную инфраструктуру и экспортные терминалы. Удары по Новороссийску и Приморску не проходят бесследно для бизнеса.

К операционной эффективности компании есть вопросы: расходы на персонал выросли на 51,8% до 3,4 млрд рублей. Массированные атаки начались задолго до отчётного периода. Руководство должно было прекрасно понимать, что это приведёт к сокращению грузооборота и падению доходов, и в этом контексте было бы разумно перейти на режим жесткого контроля издержек, но по факту мы видим их раздувание.

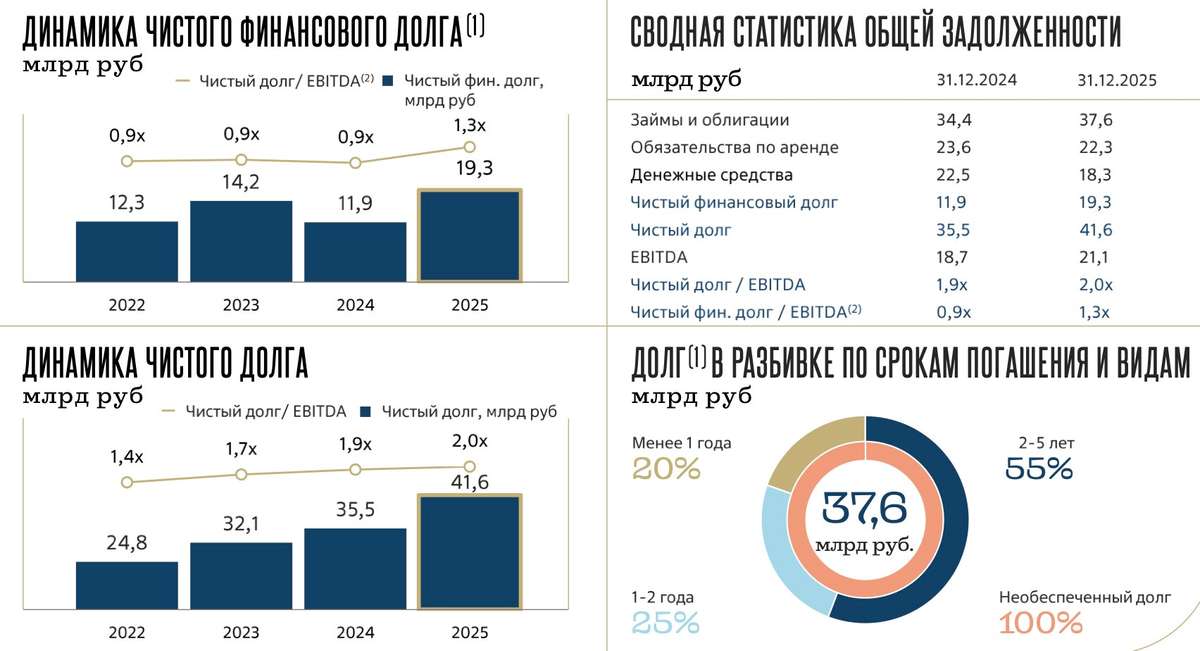

📊 Чистая прибыль увеличилась на 3% до 10,7 млрд рублей, однако этот рост обеспечен положительными курсовыми переоценками. В то же время свободный денежный поток, на который эмитент обращает внимание при выплате дивидендов, сократился на 47% до 3,3 млрд рублей на фоне кратного роста капитальных затрат. Причина понятна: строительство двух крупных объектов в порту Новороссийска - универсального перегрузочного комплекса и терминала по перевалке удобрений. Их совокупная пропускная способность - 18 млн тонн. Это перспективные проекты, но они требуют серьёзных вложений.

Второй квартал вряд ли принесет облегчение. Добыча нефти в России медленно сокращается, а с 1 апреля по 31 июля действует запрет на экспорт бензина. В таких условиях ждать сильных результатов, к сожалению, не приходится. Однако НМТП продолжает генерировать стабильный денежный поток и сохраняет привлекательную дивидендную историю. Лично мне, компания все еще нравится, но первый квартал мог быть и лучше.

❗️Не является инвестиционной рекомендацией

♥️ Продолжаем изучать рынок. С меня полезная статейка каждое утро, с вас - лайк. Работаем!8 июля

Транснефть - дивидендная ловушка или подарок рынка?

Акции Транснефти вчера рухнули сразу на 8%, продолжив распродажи июня. Что привело к падению, дроны ВСУ, атаковавшие НПЗ в Омской области или общая коррекция рынка, пока не ясно. НПЗ тот принадлежит Газпромнефти, а с Транснефтью связан лишь транспортировкой нефти до него. Сегодня попытаемся ответить на вопрос, справедливо ли снижение котировок или перед нами одна из самых недооцененных дивидендных историй?

🛢 Сперва пробежимся по результатам первого квартала 2026 года. Итак, выручка компании практически не изменилась и составила 361,2 млрд рублей. Операционная прибыль снизилась на 2,4% до 96,7 млрд рублей, а чистая прибыль сократилась на 8,6% до 77 млрд. Основное давление на результаты оказывают не проблемы бизнеса, а внешние факторы. Повышенная ставка налога на прибыль действует до 2030 года и ежегодно изымает существенную часть заработанных средств.

Кроме того, компания продолжает активно инвестировать в модернизацию инфраструктуры. Только за первый квартал CAPEX превысил 76 млрд рублей. При этом финансовое положение Транснефти остается практически образцовым. Общий долг за квартал сократился со 207 до 149 млрд рублей, а объем денежных средств и депозитов вырос до 340 млрд. Фактически компания сохраняет чистую денежную позицию и продолжает зарабатывать на высокой ключевой ставке.

💰 Операционный денежный поток за квартал вырос почти на 40% до 94,6 млрд рублей. Для зрелой инфраструктурной компании результат более чем достойный. Напомню, что Транснефть направляет на дивиденды не менее 50% нормализованной прибыли по МСФО. По итогам 2025 года рынок ориентируется на выплаты в диапазоне 180–200 рублей на привилегированную акцию. При текущих котировках это дает около 15% дивидендной доходности.

Но самое интересное сейчас - оценка бизнеса. Транснефть торгуется примерно по P/E 4,4 и EV/EBITDA 1,7х. Для естественной монополии с минимальным долгом, стабильным денежным потоком и двузначной дивидендной доходностью такие мультипликаторы выглядят крайне скромно. На мой взгляд, рынок сейчас закладывает не столько ухудшение бизнеса, сколько опасения по поводу дальнейшего налогового давления, а атак БПЛА и общих страновых и военных рисков. При этом сама компания остается одной из самых устойчивых историй на рынке.

Кратного роста прибыли здесь ждать не стоит. Да и государство периодически заглядывает в карман компании. Но если инвестор ищет сочетание надежного бизнеса, высокой дивидендной доходности и низкой оценки, то Транснефть выглядит значительно интереснее многих более популярных бумаг. Меня правда смущает такая активная распродажа, надо бы понаблюдать еще за новостями.

❗️Не является инвестиционной рекомендацией

♥️ Если статья оказалась полезной, обязательно жмите лайк, это важно для меня.7 июля

Транснефть. Отчет за 1 кв 2026 по МСФО

Тикер: #TRNFP

Текущая цена: 1145

Капитализация: 830.1 млрд

Сектор: Транспортировка

Сайт: https://транснефть.рф/investors/

Мультипликаторы (LTM):

P/E - 3.55

P/BV - 0.27

P/S - 0.58

ROE - 7.6%

ND/EBITDA - отриц. ND

EV/EBITDA - 1.15

Акт/Обяз - 5.75

Что нравится:

✔️рост выручки на +0.2% к/к (360.5 → 361.2 млрд);

✔️чистая денежная позиция увеличилась на 19.9% к/к (136.8 → 164 млрд);

✔️нетто фин дохода вырос на 17.6% к/к (17.4 → 20.5 млрд);

✔️чистая прибыль +77 млрд против убытка -3.4 млрд в 4 кв 2025;

✔️прекрасное соотношение активов и обязательств.

Что не нравится:

✔️FCF уменьшился на 69.7% к/к (58.9 → 17.9 млрд);

✔️дебиторская задолженность увеличилась на 16.1% к/к (48.2 → 56 млрд).

Дивиденды:

Дивиденды определяются на основе распоряжения Правительства РФ в размере не менее 50 % от нормализованной чистой прибыли по МСФО. Нормализованной является чистая прибыль компании без учета доли в прибыли зависимых и совместно контролируемых компаний; доходов, полученных от переоценки финансовых вложений; положительного сальдо курсовых разниц и прочих нерегулярных неденежных составляющих прибыли.

По данным сайта Доход прогнозный размер дивиденда за 2025 год равен 201.38 руб. (ДД 17.59% от текущей цены).

Мой итог:

Выручка растет три квартала подряд, но снова не смогла добраться до значений 1 квартала 2025 года. Но совсем скромный рост говорит о том, что есть снижение объемов прокачки. Как минимум по причине остановки прокачки транзита по "Дружбе" с 27 января, который был возобновлен только в мае, да и то не в полном объеме.

Чистая прибыль формально значительно увеличилась, но стоит напомнить, что убыток в 4 квартале 2025 был связан с обесценением на 96.9 млрд. Без него прибыль прошлого квартала была бы около 56.5 млрд, что дает прирост за 1 квартал на 36% г/г. Тоже вполне достойно. Такой результат получен за счет улучшения операционной рентабельности с 21 до 26.8% и более низкой эффективной ставки налога на прибыль (38.2% vs 179% в 4 кв 2025).

FCF сильно просел на фоне более сильного падения OCF (-45% к/к, 171.9 → 94.6 млрд) в сравнении с кап. затратами (-32.1% к/к, 113 → 94.6 млрд). Но тут стоит добавить, что в 4 кв 2025 была на 39.4% к/к наращена кред. задолженность, тогда как в отчетном квартале она погасилась на 13.8%.

Чистая денежная позиция выросла за счет ощутимого снижения долга. При этом денежные средства и краткосрочные вложения немного снизились.

По расчетам аналитиков нормализованная прибыль (база для дивидендов) за 2025 год составляет сумму около 292 млрд (в нее не входит убыток от обесценения), что дает дивиденд близкий к расчетам сайта Доход. В ближайшее время ожидается рекомендация Совета директоров.

Компания в 2026 ожидает прокачку на уровне 2025 года, но с учетом рисков атаки на инфраструктуру компании и порты, отгружающие прокаченную нефть, планы могут остаться невыполненными. Транзит по "Дружбе" возобновлен, но в мае он был только 165 тыс. б/с (доаварийный показатели были 200-235 тыс. б/с). Также остается риск полного запрета от ЕС на покупку трубопроводной нефти из России.

Результаты за 2026, скорее всего, получатся слабее прошлого года. Динамика выручки не соответствует индексации (в 2026 будет в среднем на 5.1%). По примерным расчетам прибыль получится в районе 290 млрд, что дает P\E 2026 = 2.86 и дивиденд около 194 руб (ДД 16.95% от текущей цены). Для консервативного инвестора компания остается вполне интересной.

С другой стороны, у Транснефти нет каких-то значимых драйверов для роста результатов, кроме индексации тарифов на прокачку, и в случае неизменности результатов компания становится, по сути, квази облигацией.

Акции Транснефть прив. есть в портфеле с долей 5.56% (лимит - 5%), но планирую их продать (ранее писал, что хочу "переместить" лимит B2B-РТС). Прогнозная справедливая стоимость - 1600 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу7 июля

Новабев. Отчет за 2025 по МСФО

Тикер: #BELU

Текущая цена: 303.4

Капитализация: 38.4 млрд

Сектор: Агропищепром

Сайт: https://novabev.com/investors/

Мультипликаторы (LTM):

P\E - 7.42

P\BV - 1.71

P\S - 0.26

ROE - 23.1%

ND\EBITDA - 1.96

EV\EBITDA - 3.77

Акт.\Обяз. - 1.21

Что нравится:

✔️выручка выросла на 10.2% г/г (135.5 → 184.7 млрд);

✔️чистая прибыль увеличилась на 12.7% г/г (4.6 → 5.2 млрд);

Что не нравится:

✔️FCF снизился на 29.1% г/г (12.1 → 8.6 млрд);

✔️чистый долг увечился на 10.2% п/п (37.7 → 41.6 млрд). ND\EBITDA ухудшился с 1.86 до 1.96;

✔️нетто фин расход на 4.2% п/п (2.1 → 2.2 млрд);

✔️дебиторская задолженность выросла на 63.5% п/п (11.5 → 18.8 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Размер дивидендных выплат установлен на уровне не менее 50% от прибыли по МСФО.

СД рекомендовал финальные дивиденды за 2025 год в размере 10 руб (ДД 3.3% от текущей цены).

Мой итог:

Операционные показатели (г/г):

- общие отгрузки -2.5% (16.2 → 15.8 млн дал)

из них:

- собственные бренды -0.8% (12.8 → 12.7 млн дал);

- партнерские бренды -8.8% (3.4 → 3.1 млн дал);

- количество торговых точек ВинЛаб +6.6% (2041 → 2175 шт);

- число клиентов WINCLUB +18.2% (8.46 → 10 млн).

Снижение объема отгрузок компания поясняет выводом из оборота низкомаржинальных региональных марок и перераспределением ресурсов в пользу более эффективных позиций. По ВинЛаб продажи выросли на 8.4% г/г, средний чек - на 9.5% г/г, а траффик остался без изменений. Тут стоит добавить, что это не LFL показатели. С учетом роста количества магазинов логично предположить, что LFL данные ниже (а значит и траффик отрицательный). Частично на такой результат повлияла кибератака на инфраструктуру компании и сеть ВинЛаб, в частности, что привело к заморозке производство и отгрузки алкогольной продукции и временному (примерно на 2 недели) закрытию магазинов сети.

Чистая прибыль выросла чуть лучше выручки и причина этому улучшение операционной рентабельности с 9.1 до 9.5%. Правда это обусловлено увеличением прочих доходов. Без них рентабельность была бы +- на том же уровне.

FCF прилично просел на фоне уменьшения OCF (-19.8% г/г, 15.3 → 12.3 млрд) и роста кап. затрат (+15% г/г, 3.2 → 3.7 млрд). Долговая нагрузка выросла за счет увеличения чистого долга. В связи с этим пока растет и процентная нагрузка, несмотря на снижение ключевой ставки.

В своей презентации по итогам прошлого года компания представила KPI на пятилетку (2025-2029). В рамках нее Новабев планирует получить выручку в 270 млрд по итогам 2029 года. При равномерном росте это предполагает ежегодный рост примерно на 14.9%. Как видно, за 2025 компании не удалось достичь заявленных целей. Но если предположить, что в последующие годы Новабев сможет расти запланированными темпами, сохраняя рентабельность последних 2 лет, то это дает P/E 2026 = 6.34. Выглядит средне. Но есть один важный нюанс. У компании на балансе большой казначейский пакет акций (более 30% от общего числа). И здесь ключевой вопрос, что будет с ним? Если в итоге этот пакет будет погашен, то форвардная оценка сильно меняется и P/E 2026 тогда будет равен 4.34. И это уже намного интереснее. При этом на казначейские акции дивиденд не выплачивается. Поэтому при выплате 50% от чистой прибыли дивиденд за 2026 год может быть в районе 35 руб (ДД 11.53% от текущей цены).

Также стоит упомянуть, что в октябре 2025 была приобретена 70% АО «КВЭН» за 2.5 млрд (вид деятельности - переработка рыбы и морепродуктов). Пока непонятны цели покупки. Да и цена выглядит завышенной с учетом независимой оценки в 0.55 млрд (в таком случае доля Новабев равна 0.39 млрд). Вообще, очень интересное расследование провел Мурад Агаев. Там как раз написано и про покупку АО «КВЭН» и про странный выкуп акций.

В теории в этой истории может быть хороший апсайд, но есть факторы, которые будут сильно влиять на оценку компании: решение по казначейскому пакету, возможность расти запланированными темпами, размер payout.

Акции компания держу в своем портфеле с долей в 1.8% (лимит - 2%). Прогнозная справедливая стоимость - 405 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу10 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Глава РСПП Александр Шохин допустил снижение ключевой ставки ЦБ на заседании 19 июня на 50 базисных пунктов, хотя бизнес-объединение настаивает на снижении сразу на 100 б.п.

Зампред Банка России Алексей Заботкин охладил ожидания, заявив, что пространство для смягчения не расширилось и регулятор не намерен снижать ставку на каждом заседании.

Расхождение между ожиданиями бизнеса и сигналами ЦБ указывает на постепенный характер цикла смягчения.5 июня

НоваБев - «спящая» инвест-идея

На таком рынке уже не то что покупать акции НоваБев Групп $BELU надо, но и начинать употреблять их продукцию. Это шутка, если что: употребление алкоголя вредит вашему здоровью, правда, вместе с этим драйвит выручку компании. О ней-то мы сегодня и поговорим, разобрав финансовый отчет компании за полный 2025 год и операционный за первый квартал 2026 года.

🍷 Итак, выручка Группы за отчетный период выросла на 10% до 149,3 млрд руб., чистая прибыль на 13% до 5,2 млрд. Прибыль на акцию взлетела на 39%, но тут магия бумажных переоценок представлена во всей красе. После прошлогоднего квазисплита компания «вернула» часть акций под свой контроль, и средневзвешенное количество в обращении сжалось со 113,4 млн до 91,4 млн. Меньше знаменатель - выше EPS.

А вот отгрузки за 2025 год просели на 2%, за первый квартал 2026 года на 5%. Это обусловлено, цитирую, плановой ассортиментной оптимизацией: компания последовательно выводит из оборота низкомаржинальные региональные марки, перераспределяя ресурсы в пользу более эффективных позиций.

📊 Количество магазинов ВинЛаб за 2025 год прибавило 134 шт. до 2175, EBITDA розницы подскочила на 22% до 12,1 млрд руб., а клуб лояльности перевалил за 10 млн участников. Однако рынок фокусируется на прошлогодней кибератаке, размытие после сплита и слабых отгрузках начала 2026 года, игнорируя рост рентабельность по EBITDA и валовой маржи до 14,2% и 36% соответственно, что лучше показателей многих ритейлеров.

На дивидендах стоит остановиться подробнее. Дивиденды за 2025 год составят 30 рублей на акцию, ориентируя нас на доходность в 7,9% (только финальные дивиденды дадут 2,8%). Однако аналитики уже закладывают на 2026-й выплаты в 30–40 руб., что сулит 8–11% доходности по текущим. Долговая нагрузка при этом растет (+17,2% до 41,6 ярдов), но ее соотношение к EBITDA все еще приемлемое - 2x.

🍷 Потенциальный драйвер - возможное IPO ВинЛаба. Сеть уже приносит 60% выручки и почти половину EBITDA Группы. «Выделение» заставит рынок наконец оценить розницу по достоинству и помочь раскрыть внутреннюю стоимость бизнеса. НоваБев сейчас оценивается в среднем по рынку. Стоит обратить внимание, что большинство скриннеров берут для расчета 126 млн акций, в то время как прибыль и дивиденды распределяются на 91,4 млн. С этим учетом мультипликаторы выглядят уже привлекательно.

Бизнес НоваБев улучшает ряд финансовых показателей. Если общий вектор его развития сохранится, а ключевая ставка продолжит свое снижение, то на фоне стабильных дивидендов и результатов можем увидеть разворот и в акциях. Правда для этого нужен приток ликвидности в рынок. В текущих обстоятельствах ждать этого не стоит, поэтому идею по НоваБев я бы охарактеризовал, как «спящую». Еще вернемся к ней в будущем.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, если нравятся мои аналитические разборы компаний. С ними вам гораздо проще будет ориентироваться в этом безумном рынке.27 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Набсовет ВТБ $VTBR рекомендовал дивиденды за 2025 год в размере 25% от чистой прибыли по МСФО — 9,71 ₽ на акцию, или 125 млрд ₽, что вдвое ниже ожиданий рынка и прошлогодних выплат (50% прибыли, ~275 млрд ₽).

Акции банка упали на 8,6% до 79,34 ₽, капитализация за два дня снизилась на 129 млрд ₽; решение объясняется необходимостью поддержать норматив достаточности капитала Н20.0 на уровне 10,7% при минимуме 10%.

Одновременно набсовет вынес на собрание акционеров 30 июня предложение о допэмиссии: ~6,3 млрд акций по 87 ₽, что составит до 49% от общего числа обыкновенных акций, при этом государство сохранит долю выше 50%.

Привлечённые средства (объём превысит 500 млрд ₽) направят на финансирование стратегического партнёрства с группой Wildberries-Russ и развитие основного бизнеса; чистая прибыль по МСФО за I квартал 2026 года составила 132,6 млрд ₽.

Разрыв между ожиданиями рынка и фактическим решением по дивидендам в сочетании с масштабным SPO создаёт навес предложения акций — это давление на котировки может сохраняться вплоть до собрания 30 июня.26 мая