🏤 Мегановости 🗞 👉📰

1️⃣ Инфляция в России за неделю с 27 января по 2 февраля ускорилась до 0,20%, с начала года рост цен достиг 2,11% по данным Росстата.

Сильнее всего подорожали овощи и фрукты, при этом цены на огурцы выросли на 6,3% за неделю.

Также выросли цены на алкоголь, мясо и лекарства, а заметнее всего подорожали поездки на отдых.

Глава РСПП Александр Шохин заявил, что Банк России не будет резко снижать ключевую ставку из-за влияния налогов, тарифов и геополитики.

Аналитики ЦБ считают, что для замедления инфляции до 4% необходимо сохранять жесткую ДКП.

Инфляция остается повышенной, поэтому быстрое снижение ключевой ставки маловероятно и период высоких ставок может затянуться.

2️⃣ Сбербанк $SBER заявил, что даже при худшем сценарии по отдельным клиентам потери будут ограниченными, так как резервы сформированы заранее.

Банк ожидает рост прибыли в 2026 году, чтобы сохранить рентабельность капитала около 22%.

Основной источник роста — процентный доход, комиссионные будут расти умеренно из-за конкуренции и ограничений.

Прогноз по стоимости риска на 2026 год снижен до уровня ниже 1,4%, что поддержит финансовый результат.

Наиболее проблемными остаются коммерческая недвижимость, угольная отрасль, офлайн-торговля и лизинг, но системных рисков менеджмент не видит.

Менеджмент Сбербанка $SBER планирует рекомендовать дивиденды за 2025 год в размере 50% чистой прибыли по МСФО при достаточности капитала не ниже 13,3%.

Отчетность по МСФО за 2025 год банк опубликует 26 февраля, дивидендный вопрос планируют рассмотреть весной.

Сбер выглядит устойчиво и подтверждает прогноз по дивидендам, что поддерживает интерес к акциям.

3️⃣ Акции "Самолета" $SMLT упали почти на 7% после новостей о запросе господдержки.

Компания обратилась к правительству с просьбой о льготном кредите на 48–50 млрд ₽ для покрытия части долга.

В компании заявили, что считают такой шаг нормальной рыночной практикой.

Чистая прибыль группы в первом полугодии 2025 года снизилась в 2,6 раза до 1,8 млрд ₽.

По итогам 2025 года показатель чистый долг к скорректированной EBITDA вырос до 2,84.

Запрос господдержки является сигналом повышенных рисков и высокой долговой нагрузки, что давит на акции и облигации

4️⃣ На российском рынке плоского проката в 2025 году сменился лидер, первое место заняла "Северсталь" $CHMF

Доля "Северстали" выросла до 33%, тогда как ММК $MAGN снизил долю до 30%, НЛМК $NLMK остался на уровне около 23%.

Внутренний рынок остается более маржинальным, чем экспорт, поэтому конкуренция между металлургами усиливается.

"Северсталь" усиливает позиции за счет продукции с высокой добавленной стоимостью и глубокой переработки.

ММК компенсирует потерю доли внутри страны ростом экспорта, увеличив зарубежные отгрузки на 48%.

Усиление "Северстали" на внутреннем рынке выглядит позитивно, а рост зависимости ММК от экспорта повышает его чувствительность к внешней конъюнктуре.

5️⃣ ОАК $UNAC в 2026 году планирует увеличить выпуск самолетов на 25–30% по сравнению с предыдущим годом.

В первом квартале ожидается подписание контракта с "Аэрофлотом" $AFLT на поставку 90 самолетов МС-21, также обсуждается вторая партия такого же объема.

Планы отрасли предусматривают выпуск более 540 самолетов МС-21, SJ 100 и Ту-214 до 2030 года, но участники рынка оценивают реальные поставки заметно ниже.

Одновременно ГТЛК, S7 Group и ОАК договорились о сотрудничестве по поставке 100 самолетов Ту-214 с началом серийных поставок с 2029 года.

ГТЛК будет отвечать за финансирование и поставки, а S7 — за эксплуатацию, обслуживание и подготовку персонала.

Новости умеренно позитивные для авиационной промышленности, но ключевым риском остается разрыв между заявленными планами и реальными темпами производства.

Лайкай 👍 комментируй 💬 подписывайся на MegaStrategy ✅

#мегановости #новости #инфляция #ставка #дивиденды #долги #господдержка #банки #стройка #экономика

Посты по ключевым словам

💸 Кому в июне займы стали одобряться охотнее

Мы собрали интересные данные – каким категориям заемщиков одобрение по займам в июне этого года стало приходить чаще, чем в январе. Давайте смотреть вместе 👀

➖ Легче получить заем стало мужчинам – уровень одобрения заявок от представителей сильного пола вырос на 4,1 процентных пункта. Для женщин показатель увеличился менее заметно – на 3,8 п.п. Однако в целом займы дамам одобряются охотнее – в 78% случаев против 75% для мужчин.

➖ Чаще положительное решение по займам стали получать люди среднего возраста – от 41 до 50 лет (+6,8 п.п к одобрению), и молодые – от 31 до 35 лет (+6,7 п.п). А вот для наиболее юных (от 18 до 24 лет) ситуация практически не изменилась – уровень одобрения прирос только на 1,1 п.п.

➖ Также заметно легче взять в долг стало владельцам бизнеса (+5,4 п.п.) и индивидуальным предпринимателям (+5,0 п.п.), чего не скажешь о наемных работниках (лишь +2,2 п.п).

➖ Если смотреть по профессиям, сильнее всего вырос уровень одобрения у строителей (+5,1 п.п.), ИТ-специалистов (+4,8 п.п.) и работников сферы туризма (+3,3 п.п.). Вместе с тем, едва ли охотнее стали одобряться займы маркетологам (+0,5 п.п.), аграриям (+0,6 п.п.) и медикам (+1,0 п.п.).

Конечно, решение по каждой заявке принимается индивидуально с учетом множества факторов. Поэтому эту статистику стоит воспринимать именно как интересные наблюдения по большой выборке, а не как универсальные правила ☝️.

$ZAYM26 июня

Новый виток эскалации набирает обороты. Что за ним последует?

Российский рынок сейчас напоминает натянутую струну — после двух обвалов за неделю он вплотную подошел к уровням, которые обычно служат последним рубежом для «медведей». Страх уже зашкаливает, а паника достигла таких значений, что исторический опыт подсказывает: вот-вот может сформироваться локальное дно. Но загвоздка в том, что одного технического отскока здесь мало — нужны реальные причины для роста, а их пока не видно.

Во главе угла по-прежнему цены: инфляция разгоняется (0,25% только за семь дней), а годовые показатели уже вплотную подобрались к 6%, и главный драйвер этого рывка — топливо. Если вслед за бензином и соляркой начнут дорожать продукты, логистика и стройматериалы, у ЦБ просто не останется поводов для позитива, и о снижении ставки придется забыть.

Однако ключевым источником неопределённости сейчас выступает украинский конфликт, эскалация которого создаёт всё новые риски. Баланс сил смещается: Киев переходит к более жёсткой риторике и требованиям.

На фоне этого на границе с Беларусью фиксируется рост напряжённости — ОДКБ отмечает почти ежедневные полёты украинских БПЛА, а официальный Киев ставит Минску условия: демонтировать ретрансляторы и остановить топливные поставки.

Риторика западных партнёров также заметно ужесточается. Госсекретарь США Марко Рубио по итогам встречи на Аляске подчеркнул, что речь шла лишь о предложениях, а не о соглашениях, — в противном случае, по его словам, боевые действия уже были бы остановлены. При этом он подтвердил готовность Вашингтона содействовать урегулированию в любом конструктивном формате, выразив уверенность, что США смогут выступить связующим звеном между сторонами.

Однако глава МИД России Сергей Лавров представил противоположную трактовку: по его версии, Москву ввели в заблуждение относительно достигнутых договорённостей, которые на деле использовались лишь для того, чтобы нарастить военную помощь Киеву.

Тем временем Эмманюэль Макрон заявил о сближении позиций Европы и США по украинскому вопросу, призвал усилить европейскую составляющую НАТО и сообщил о задержании танкера, причастного, по данным Парижа, к российским поставкам.

Вечерний отскок на торгах был полностью нивелирован новым ультиматумом со стороны Киева. Украинская сторона анонсирует новый этап противостояния: Зеленский объявил о запуске «40-дневной операции» против России, детали которой пока не раскрываются. Известно лишь, что она согласована с руководством СБУ и, по замыслу украинской стороны, должна привести к завершению боевых действий. Вопрос в том, о каком именно «воздействии» идёт речь — дипломатическом, информационном или военном.

Градус эскалации не может расти вечно — как и страх перед неизвестностью. Всему есть предел. Как только рынок увидит, что стоит за риторикой и ультиматумами, наступит момент истины: либо долгожданный отскок как глоток воздуха, либо обновление дна. Играть на упреждение, пытаясь купить неизвестность, сейчас — риск, который я бы не советовал брать на себя.

Из корпоративных новостей:

• Лидеры: Позитив (+5,9%), Диасофт (+2,3%), Сургутнефтегаз-ап (+2,2%), Астра (+2%).

• Аутсайдеры: Сегежа (-6,3%), БСП-ао (-5,2%), СПБ Биржа (-4,5%), Мечел-ао (-4,4%).

26.06.2026 - пятница

• #X5 ГОСА по дивидендам за 2025 год в размере 245 руб/акция

• #AQUA ГОСА по дивидендам за 2025 год в размере 10 руб/акция

• #RENI ГОСА: о распределении прибыли и выплате дивидендов за 2025 год

• #FLOT ГОСА по дивидендам в размере 4,87 руб/акция

• #KZOS последний день с дивидендом 2.85 руб

• #AFKS ГОСА по выплате дивидендов за 2025 год

• #BELU последний день с дивидендом 10 руб

• #FEES ГОСА в повестке допэмиссия

• #GAZP Собрание акционеров

• #KMAZ Собрание акционеров

• #PIKK Собрание акционеров

На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на телеграм-канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией26 июня

📈 Облигации GloraX переведены во второй уровень листинга Московской биржи

Московская биржа перевела облигации GloraX из третьего во второй уровень списка ценных бумаг, допущенных к торгам. Изменения вступят в силу 26 июня 2026 года. Переход стал возможен на фоне последовательного укрепления кредитного профиля компании и повышения оценок со стороны рейтинговых агентств:

✅ В апреле 2026 года НКР подтвердило рейтинг GloraX на уровне BBB+ и улучшило прогноз до «позитивного»

✅ В июне 2026 года АКРА повысило рейтинг компании до BBB+(RU) с прогнозом «позитивный»

Что дает переход во второй уровень листинга:

✅ Подтверждение качества эмитента

Второй уровень листинга предполагает соответствие более высоким требованиям Московской биржи к эмитентам и выпускам ценных бумаг.

✅ Расширение потенциальной базы инвесторов

Для ряда институциональных инвесторов уровень листинга является важным критерием при формировании инвестиционных портфелей.

✅ Повышение ликвидности

Расширения базы инвесторов и повышения доверия к бумагам способствует росту объемов торгов.

✅ Поддержка дальнейшей работы на долговом рынке

Более высокий уровень листинга и улучшение кредитных рейтингов укрепляют позиции компании как публичного заемщика и способствуют более комфортному привлечению финансирования в будущем.

✅ Прозрачность и финансовая дисциплина

Для GloraX это также подтверждение последовательной работы по повышению качества раскрытия информации, корпоративного управления и взаимодействия с инвестиционным сообществом.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65525 июня

💰 Последний день с дивидендом за IV квартал 2025

Обращаем внимание, что сегодня, 25 июня – последний день для покупки акций Займера для получения дивидендов за IV квартал 2025 года. Реестр по дивидендам будет закрыт 28 июня.

📌 Напомним, что на прошлой неделе акционеры Займера одобрили выплату дивидендов за IV квартал 2025 в размере 11 рублей 10 копеек на акцию.

💸 Выплата дивидендов номинальным держателям и доверительным управляющим пройдет не позднее 10 июля, а другим зарегистрированным в реестре акционеров лицам – не позднее 31 июля.

С учетом этой выплаты суммарный размер дивидендов за 2025 год составит 27 рублей 29 копеек на акцию, что соответствует дивидендной доходности около 19%.

☝️ Напомним, что 29 июня также является последним днем для покупки акций под дивиденды за I квартал 2026 в размере 4 рубля 36 копеек на акцию.

$ZAYM25 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Российский рынок акций 24 июня упал на 4%: индекс МосБиржи $MOEX снизился до 2 234 пунктов, индекс РТС — до 945 пунктов, минимум с начала февраля 2025 года.

Давление оказали падение нефти — фьючерс на Brent опустился ниже 74$ — снижение металлов, геополитика и жёсткая риторика ЦБ по инфляции.

Лидеры падения: "Эн+ Груп" $ENPG (-8,2%), "Группа Позитив" $POSI (-6,6%), "ВК" $VKCO (-6,5%), "Яндекс" $YDEX (-6,4%).

Одновременное давление сырьевых цен, санкционной риторики и ставочной жёсткости формирует зону повышенного риска — широкий откат рынка создаёт точки входа, но только для горизонта от 6 месяцев.24 июня

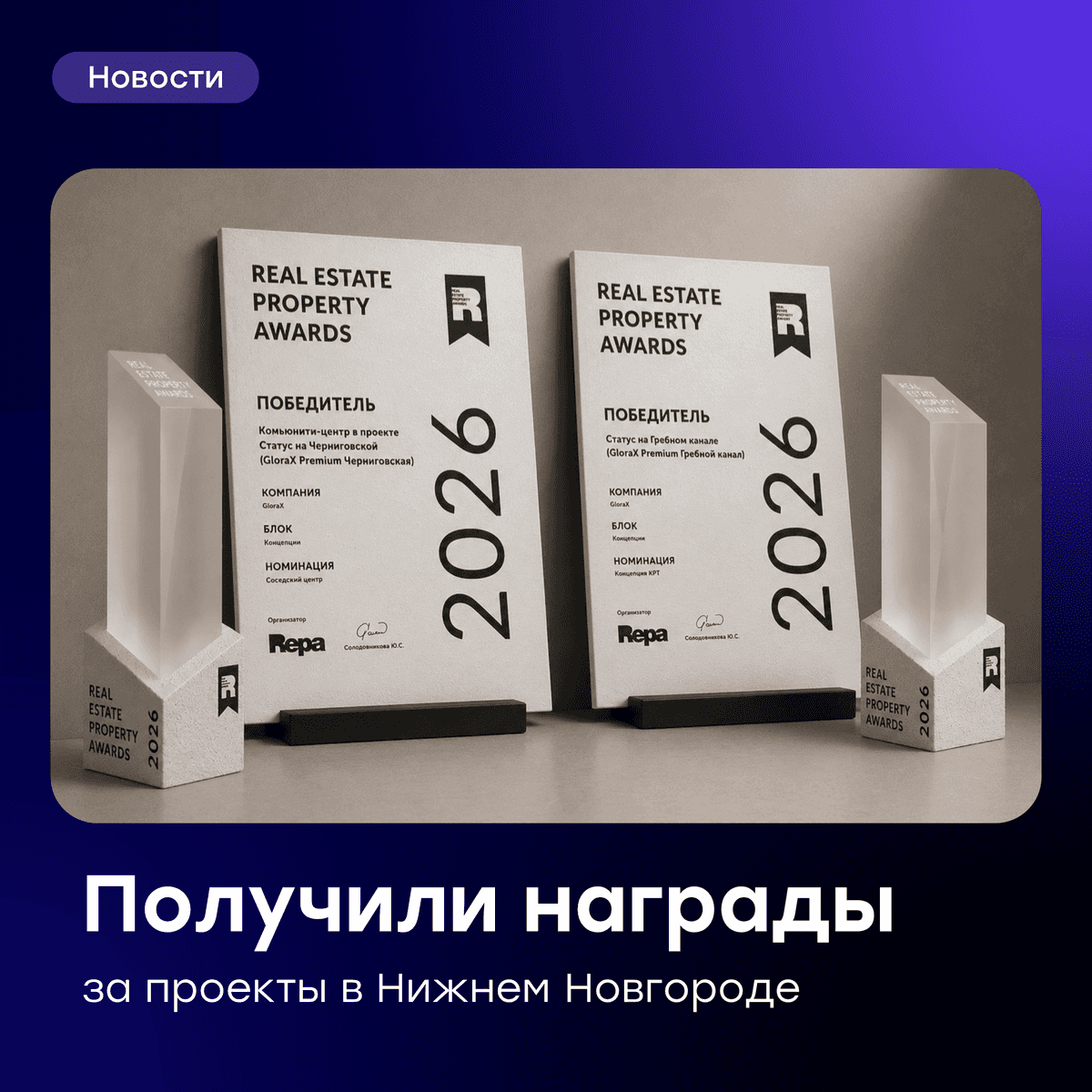

GloraX среди победителей федеральных премий URBAN 2026 и REPA 2026

Проекты и профессиональная команда GloraX продолжают получать признание профессионалов рынка недвижимости.

На 18-й федеральной премии URBAN 2026, одном из ключевых отраслевых событий российского рынка девелопмента, был награжден первый завершенный проект реставрации объектов культурного наследия (ОКН) GloraX:

· Лучший клубный дом – «Дом Башкирова» в Нижнем Новгороде

«Дом Башкирова» расположен на первой береговой линии Оки в Нижнем Новгороде и является частью проекта GloraX СТАТУС на Черниговской. Здание является ОКН регионального значения и входит в ансамбль мукомольной мельницы торгового дома «Емельян Башкиров с сыновьями». Исторический объект был бережно восстановлен с сохранением архитектурного облика и введен в эксплуатацию в мае 2026 года.

Также, на состоявшейся в Сочи 18 июня третьей архитектурно-девелоперской премии REPA (Real Estate Property Awards) проекты GloraX были признаны среди лучших в 2026 году. В блоке «Концепция», категория «городская недвижимость» были отмечены два наших проекта:

· Лучшая концепция КРТ – СТАТУС на Гребном канале в Нижнем Новгороде

· Лучший соседский центр - комьюнити-центр в проекте СТАТУС на Черниговской

GloraХ, реализующий проекты в 11 регионах, является лидером по объему строительства жилья в Нижнем Новгороде, а также занимает 1 место в городе по объему КРТ проектов. В ноябре 2025 года мы стали победителями в шести номинациях главной отраслевой премии Нижнего Новгорода. В частности, проекты на Гребном канале и на Черниговской стали лауреатами в номинации «Жилой комплекс года. Элит-/премиум-класс».

Мы рады, что наш фокус на создание новой городской среды через реализацию проектов комплексного развития территории находит признание профессионального сообщества не только на региональном, но и на федеральном уровне.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65523 июня

СМИ всё никак не успокоятся, обсуждают ставку…

А что ее обсуждать, ясно же, что такое “снижение” - это “плохая новость”. Вообще не об этом надо говорить. Главное, как вижу, в том, что Банк России впервые практически открытым текстом сказал, что бюджетные риски требуют более жёсткой денежно-кредитной политики!

Перевожу с языка пресс-релизов на русский - ставку снизили, но жить с дорогими кредитами мы, похоже, будем очень долго. Ну да, рынок ждал начала цикла быстрого смягчения, а вместо этого получил сигнал: расслабляться рано!

Мы видели, как в пятницу акции и облигации отреагировали снижением, но дело даже не в этом. Если инфляция продолжит снижаться быстрее ключевой ставки, то реальная стоимость денег только вырастет.

Вот так вот! Формально ставку снижают, а фактически ДКП может становиться ещё жёстче... И вот посетила меня неожиданная мысль в связи с этим. Мы все обсуждаем, насколько быстро ЦБ будет снижать ставку, а может, уже пора обсуждать совсем другой вопрос - уверен ли рынок, что следующий сюрприз Банка России тоже будет в сторону снижения?

На фото не Айвазовский, а погода после решения ЦБ.

#ставка

https://t.me/ifitpro23 июня

Распродажи на рынке набирают обороты с пугающей скоростью. Что дальше?

Рынок ждал коррекции, но не такой силы: индекс МосБиржи обвалился до трехлетнего дна, показав худшую динамику с осени 2022 года. Тот негатив, который давно висел в воздухе (новый виток эскалации в украинском конфликте и пауза ЦБ в снижении КС), казался уже частично учтенным в ценах, однако инвесторы вновь стали активно избавляться от активов, словно заново оценив свои риски. Облигации также не устояли — доходность длинных ОФЗ подскочила до 15,5%, обновив максимумы текущего года.

Формально российские акции уже перепроданы настолько, что вот-вот должны отскочить. Но отскока нет и в помине — рынок упорно игнорирует все технические сигналы. Для разворота нужны позитивные новости, но их нет, и при таком раскладе индекс вполне может скатиться к 2250 пунктам. Самое тревожное — полное отсутствие даже робких попыток коррекции.

Перепроданность сейчас попросту "съедается" за счёт консолидации или нового снижения. Всё это выглядит так, будто у кого-то есть инсайд, и рынок сливают именно под грядущее событие. А если ориентироваться на масштаб падения, то это событие обещает быть крайне разрушительным.

Также обвал индекса был спровоцирован: давлением со стороны нерезидентов, использующих неофициальные каналы для выхода из бумаг, и обострением внешнеполитической ситуации на фоне топливного кризиса, атак беспилотников и возможного расширения конфликта с участием Беларуси. В результате рынок захлестнули маржин-коллы и фиксация позиций, что фактически означало капитуляцию большинства участников.

Новый информационный вброс, подливающий масла в огонь: глава КПРФ Геннадий Зюганов предложил изъять из банков 30 триллионов рублей вкладов граждан для нужд бюджета. Аргумент железный: мол, 67 триллионов рублей, принадлежащих населению, и 63 триллиона средств предприятий «просто лежат» и не работают на экономику.

Заявление, мягко говоря, провокационное — такие идеи только подрывают финансовую стабильность и доверие к системе. Надеюсь, всерьёз их рассматривать никто не будет.

Стоит учитывать, что без поддержки акций Сбербанка индекс был бы значительно ниже — эти бумаги искусственно удерживают рынок перед дивидендной отсечкой, намеченной на конец июля. В общей сложности индекс МосБиржи может скорректироваться вниз ещё примерно на 150 пунктов за счёт дивидендных гэпов по широкому кругу эмитентов.

Перспективы возвращения позитива на рынок могут проясниться уже в июле. Потенциальными драйверами станут ослабление рубля (из-за снижения экспортных доходов) и операции Минфина. Но всё это сработает только при условии взвешенных и своевременных действий ЦБ.

Всем крепких нервов и устойчивой психики! Падение — лучший момент для тех, кто умеет ждать. Не дайте эмоциям съесть вашу прибыль.

Из корпоративных новостей:

МосБиржа с 14 июля увеличивает время торгов на срочном рынке на 2 часа - до 17 часов в день (с 06:50 до 23:50). Вводится утренняя сессия (07:00–10:00).

Софтлайн с октября 2024 года выкупил около 18,7 млн своих акций (~4,7% капитала), намерен продолжить выкуп и допускает расширение программы.

Русолово планирует в 2029 году вывести на проектную мощность Амурский металлургический комбинат (АМК).

Займер акционеры утвердили дивиденды за I кв 2026 года в размере 4,36 руб./акцию (ДД: 3%) Отсечка – 30 июня.

• Лидеры: Совкомбанк #SVCB (+1,5%), ПИК #PIKK (+0,6%).

• Аутсайдеры: СПБ Биржа #SPBE (-16,8%), Самолет #SMLT (-13,8%), IVA Technologies #IVAT (-12,7%).

23.06.2026 - вторник

• #MTSS Собрание акционеров. ГОСА по дивидендам за 2025 год в размере 35 руб/акция

• #MRKY последний день с дивидендом 0.0037699687491 руб

• #INCB Окончание приема заявок для участия в IPO

• #NKHP ГОСА по дивидендам за 2025 год в размере 10,08 руб/акция

• #TORSP последний день с дивидендом 0.0294 руб

• #TORS последний день с дивидендом 0.0156 руб

• #SMLT Собрание акционеров.

На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией23 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Акции Совкомбанка $SVCB выросли на 7,3% до 11,34 ₽ после объявления о программе выкупа акций дочерней структурой "Совкомбанк Страхование Жизни" объёмом 2 млрд ₽ ежеквартально.

Программа бессрочная — "до решения о её завершении".

Менеджмент считает акции недооценёнными: текущая цена на 30% ниже капитала на акцию, хотя с IPO в декабре 2023 года бумаги выросли почти на 50%.

Buyback — сильный сигнал уверенности менеджмента в недооценённости банка; на фоне общерыночного падения регулярные квартальные выкупы создают поддержку котировкам.22 июня