Крах экономики США!

Иногда экономику США называют "одноногой". Это, конечно, не анализ, а способ визуализировать свою инвесторскую тревожность 😎

Как всегда правильный вывод в саамом конце статьи...

Какие “тревоги” я слышу от учеников-инвесторов:

- Рынок труда держится только на здравоохранении;

- Инвестиции идут только в центры обработки данных;

- Потребление -- это только богатые домохозяйства.

"Если убрать хоть что то из этих трех пунктов, всё тут же рухнет "😂👀 Но проблема то в том, что эти аргументы противоречат друг другу...

- Если рост создают только технологические компании, то почему занятость растёт в здравоохранении?

- Если только здравоохранение создаёт рабочие места, то откуда ж тогда масса богатых потребителей?

- Если именно они тянут экономику, то тогда не понятно почему люксовые акции (производители товаров и услуг премиум класса) отстают от рынка?

Давайте разберем все это по очереди

✳️ Промышленность... Производство в обрабатывающем секторе растет третий месяц подряд! Рост 0,6% в январе! Как вы понимаете это не "только дата-центры".

А что же тогда растёт? Растёт мебель, растёт транспортное оборудование и тяжёлая техника, растут электрокомпоненты.

Да много что растет -- химия, резина, бумага …

Заказы на основные капитальные товары растут шесть месяцев подряд! Это один из самых устойчивых периодов за последние ГОДЫ ...

✳️ Сфера услуг. Здравоохранение -- лишь одна из 11 отраслей, показавших рост. Логично спросить, а где же падение? В транспорте, в развлечениях и "прочих услугах". Но это ж небольшие сегменты-то...

Экономика США -- это система с множеством опор. И пока все выглядит достаточно прочно. Да, волатильность, да, она усилилась. Да, геополитика, добавила она нам нервозности. И да, снижение настроений -- это не снижение экономики и не повод избавляться от акций.

Выводы

Когда рынок ищет опасность/проблемы/хрупкость в метафорах, это всегда означает, что ожидания снижаются. А что мы знаем о снижении ожиданий? Это супер топливо для позитивных сюрпризов! Бычий рынок такое ох как любит! И что нас с вами ждет? Да-да, вы сделали правильный вывод, а значит, я это написал для вас не зря! ✌️

#экономикаСША

https://t.me/ifitpro

Посты по ключевым словам

Прогноз цен на нефть Brent на июнь и лето 2026 года

На 19 июня 2026 года Brent торгуется в районе 80,5–80,6 доллара за баррель (закрытие дня около 80,59 $). Цена уверенно закрепилась ниже отметки 83 доллара и за последние недели потеряла более 20–23 % с локальных максимумов. Главный триггер — прорыв в переговорах США и Ирана: соглашение о прекращении огня, framework deal и начало нормализации движения танкеров через Ормузский пролив.

Рынок быстро «сбрасывает» премию за риск, которая держала цены выше 100–120 долларов в апреле–мае на фоне ограничений поставок. Вопрос, который сейчас задают трейдеры и инвесторы: это начало устойчивого медвежьего тренда или эмоциональная реакция на деэскалацию, за которой последует стабилизация или даже отскок?

Разберём ситуацию максимально объективно — через фундамент, технику, позиции участников и реалистичные сценарии.

Что произошло: ключевой триггер

Ормузский пролив — узкое место, через которое проходит около 21 % мировой морской торговли нефтью (по разным оценкам 17–21 млн баррелей в сутки в обычное время). Любой серьёзный сбой здесь мгновенно отражается на глобальном балансе.

С конца февраля 2026 года на фоне эскалации конфликта (действия США/Израиля против Ирана и ответные меры) движение через пролив было серьёзно ограничено. Это привело к вынужденному сокращению поставок из региона, росту страховых премий и резкому падению отгрузок. Цена Brent в пике превышала 120 долларов.

В середине июня ситуация изменилась:

Израиль и «Хезболла» договорились о прекращении огня.

США и Иран достигли предварительного соглашения (включая меморандум), предусматривающего постепенное reopening пролива, снятие части санкций на иранскую нефть и ослабление блокады.

Уже фиксируются первые признаки нормализации: танкеры с объёмами более 12 млн баррелей прошли через пролив за короткий период.

Рынок отреагировал классически: резкое снижение цен на 8 % за неделю и более 20 % за месяц. Это типичная реакция на снятие геополитической премии за риск, а не на фундаментальное изменение спроса или предложения в долгосрочной перспективе.

Фундаментальный анализ: что реально меняется

Предложение (Supply)

Положительный эффект от reopening очевиден: Иран сможет нарастить экспорт, а другие производители региона — вернуть shut-in объёмы. Однако:

Полноценное восстановление не произойдёт за одну-две недели. Нужны время на страхование, контракты, физическую логистику.

Часть объёмов уже была компенсирована другими источниками (США, другие OPEC+ страны, альтернативные маршруты).

OPEC+ в предыдущие месяцы уже сокращал добычу (включая продление cuts до конца 2026 в ряде решений). Теперь картелю придётся балансировать между поддержкой цен и постепенным возвращением квот.

Спрос (Demand)

OPEC и МЭА уже снижали прогнозы роста спроса на 2026 год из-за высоких цен предыдущих месяцев и опасений по глобальной экономике. Китай восстанавливается неравномерно, Индия растёт, но общий импульс слабый. Летний сезон (авиация, кондиционирование) даёт поддержку, но она ограничена.

Запасы

Ранее рынок жил в режиме дефицита и активного расходования резервов. При быстром возвращении поставок возможен разворот в сторону накопления запасов — классический bearish фактор.

Вывод по фундаменталу: геополитическая премия действительно ушла. Это объективно. Но структурный дефицит инвестиций в upstream (добычу) последних лет и потенциал роста азиатского спроса никуда не делись. Полноценного «избытка» на годы вперёд пока не наблюдается.

Техническая картина (по состоянию на середину июня 2026)

На четырёхчасовом и дневном таймфреймах картина выглядит медвежьей:

Цена пробила важную зону поддержки 80–82 доллара.

Ближайшие уровни поддержки: 77,60 и 75,00.

Сопротивления: 80,00–82,00, затем 85–87 и 90+.

Индикаторы показывают перепроданность (стохастик в зоне oversold, цена у нижней полосы Боллинджера). Это создаёт предпосылки для консолидации или технического отскока, особенно если появятся любые негативные новости по реализации соглашения.

Однако momentum пока downward. Пока цена не вернётся устойчиво выше 82–83 долларов, говорить о развороте тренда рано. Классическая ловушка — резкий отскок на «плохих» новостях по сделке, за которым последует новый виток продаж.

Прогнозы аналитиков и банков (актуальные корректировки)

Многие крупные игроки уже пересматривают цели в сторону снижения:

EIA в своих последних обзорах закладывала высокие цены при закрытом проливе; теперь сценарий меняется.

Часть банков (Goldman Sachs, JPMorgan и другие) снижали квартальные и годовые ориентиры.

Консенсус на конец 2026 года постепенно смещается в диапазон 80–95 долларов, с большим разбросом в зависимости от скорости нормализации поставок.

Краткосрочные цели аналитиков часто лежат в зоне 75–82 доллара на ближайшие недели при сохранении текущего сентимента.

Реалистичные сценарии на оставшуюся часть июня и лето 2026

Базовый сценарий (наиболее вероятный, 50–55 %)

Цены консолидируются в диапазоне 76–85 долларов. Поставки растут постепенно, без шока. Рынок переваривает новую реальность. Средняя цена июня — около 79–82 долларов. Волатильность остаётся высокой.

Медвежий сценарий (30–35 %)

Быстрое восстановление отгрузок + слабые макро-данные (Китай, США) + активный рост запасов → тест 75 долларов, а при негативном развитии — 72–73. Это возможно при очень быстрой нормализации и отсутствии новых рисков.

Бычий сценарий (15–20 %)

Любые проблемы с реализацией соглашения (Иран выдвигает жёсткие условия, новые инциденты, задержки с reopening) или неожиданный рост спроса → быстрый возврат в зону 88–95 долларов. Даже частичный возврат геополитической премии сильно поддержит цены.

Что это значит для российского рынка и инвесторов

Для России ситуация неоднозначная:

Позитив: укрепление рубля на фоне снижения нефтяных цен (меньше оттока валюты на импорт). Снижение инфляционного давления.

Негатив: Urals следует за Brent с дисконтом. Доходы бюджета от нефтегазового сектора сократятся при устойчивом падении ниже 80–85 долларов (с учётом курса).

Для частных инвесторов и трейдеров: высокая волатильность создаёт возможности как в нефти, так и в связанных активах (российские нефтяники, рубль, золото как защитный актив).

Рекомендация по управлению рисками: в текущих условиях особенно важны жёсткие стоп-лоссы, размер позиции не более 1–2 % от депозита на одну сделку и готовность к резким движениям в обе стороны.

Что дальше: ключевые события для мониторинга

Реальные объёмы танкерных отгрузок через Ормуз (данные Vortexa, Kpler и аналогичных сервисов).

Еженедельные отчёты по запасам (API и EIA) — особенно если начнутся устойчивые builds.

Заявления и решения OPEC+ (ближайшие заседания).

Макро-данные: PMI Китая, данные по занятости и инфляции в США, динамика спроса в Азии.

Любые новые заявления по иранским санкциям и деталям соглашения.

Итоговый вывод

Обвал ниже 83 долларов — это в значительной степени временная реакция на деэскалацию и снятие геополитической премии за риск, а не структурный разворот долгосрочного тренда. Рынок слишком быстро и эмоционально отыграл позитивные новости.

Фундаментально баланс остаётся напряжённым: годы недоинвестиций в добычу + растущий спрос в Азии продолжают поддерживать цены. Однако в ближайшие 4–8 недель давление вниз, скорее всего, сохранится.

Диапазон 75–85 долларов выглядит наиболее вероятным для июня–июля 2026 при отсутствии новых шоков.

Цена около 80 долларов — это не «крах», а возврат к более реалистичным уровням после военного ралли.

Для тех, кто торгует или инвестирует в нефть и связанные активы, сейчас важнее не прогноз «куда пойдёт», а качественное управление рисками и готовность быстро адаптироваться к новой информации.20 июня

МФО в других странах 🌎

Мы много говорим о российском микрофинансовом рынке, его регулировании и тенденциях. Однако компании, предоставляющие альтернативные банковским кредитные продукты, существуют практически во всем мире. Давайте посмотрим, как работает потребительский сегмент МФО в других странах.

🏢 США

В США ситуация с МФО сильно разнится от штата к штату. В некоторых регионах распространены аналогичные российским займам «до зарплаты» payday loans с погашением через 14-30 дней. Ставки по ним могут достигать 0,8-1,1% в день, что выше, чем в России (максимум — 0,8% в день). Большинство payday loans компаний кредитуют население как в офисах, так и онлайн, однако есть и те, кто выдает займы полностью дистанционно. 💸 Средняя сумма займа — $350-400.

🏛 Европа

Условия по займам могут сильно отличаться в зависимости от конкретной страны: например, в Польше ставки по микрозаймам привязаны к ключевой, тогда как в Испании компании, выдающие краткосрочные займы «до зарплаты», не подчиняются регулятору, и процентные ставки у таких кредиторов могут составлять до 1,1% в день и даже более. 💸 При этом средние суммы займа в Испании ниже (€200-500), чем в Польше (€700-800). Как и в России, во многих европейских странах распространена акция «первый заем под 0%».

А о том, как дела обстоят в других регионах — Африке, Азии, Латинской Америке (спойлер — не менее интересно 🤫), расскажем во второй части.

$ZAYM15 апреля

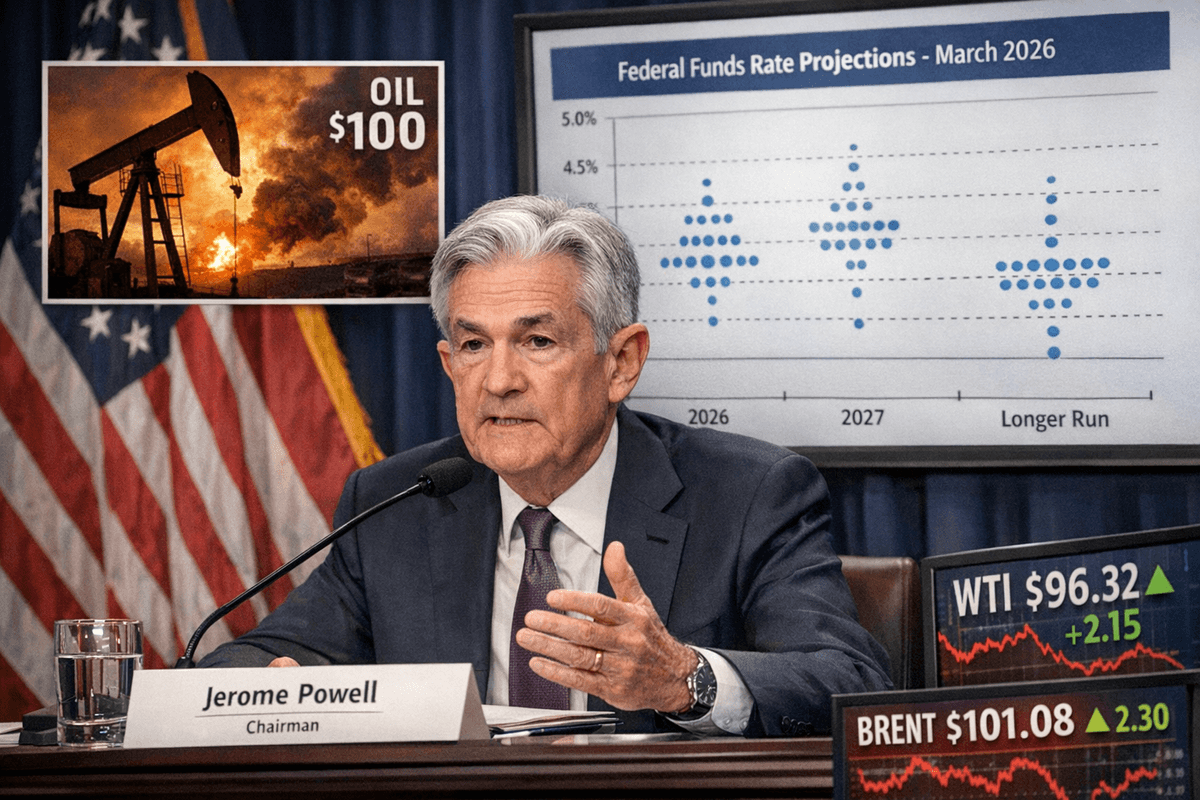

Срежет ли Пауэлл планы по снижению ставок из-за нефти за $100?

Март 2026 года обещает быть напряжённым периодом для финансовых рынков. Конфликт с Ираном, который длится уже третью неделю, привёл к резкому повышению цен на нефть: Brent торгуется около 100–102 долларов за баррель, а WTI — около 96 долларов. Это не просто высокая стоимость нефти, а геополитический шок, который уже оказывает давление на инфляцию в США.

18–19 марта 2026 года состоится заседание FOMC, на котором будет представлен обновлённый Dot Plot — график индивидуальных прогнозов членов комитета по ставке. Последний Dot Plot (декабрь 2025 года) показывал одно снижение ставки в 2026 году: с текущего уровня 3,50–3,75% до медианы 3,4%. Возникает вопрос: пересмотрит ли Джером Пауэлл эти планы, учитывая рост цен на нефть, или сохранит осторожный подход к снижению ставок? В этой статье мы подробно разберём все аспекты, начиная от структуры Dot Plot и заканчивая историческими параллелями, рыночными последствиями и рекомендациями для трейдеров и инвесторов.

Что такое Dot Plot и его значение

Dot Plot — это не официальный план Федеральной резервной системы, а совокупность субъективных прогнозов 19 членов FOMC (как голосующих, так и не голосующих). Каждый участник делает прогноз, отмечая на графике, где, по его мнению, должна находиться ставка federal funds в конце текущего года, следующего, через два года и в долгосрочной перспективе.

Медиана — это консенсус.

Разброс точек отражает степень разногласий (в декабре 2025 года разброс по 2026 году составил от 2,9% до 3,9%, что уже является значительным).

В декабре 2025 года медиана выглядела следующим образом:

Конец 2025 года: 3,6%.

Конец 2026 года: 3,4% (одно снижение на 25 базисных пунктов).

Конец 2027 года: 3,1%.

Долгосрочная нейтральная ставка: 3,0%.

Инфляция PCE, которая является предпочтительным индикатором ФРС, прогнозировалась на уровне 2,9% в 2025 году и 2,4% в 2026 году. Уровень безработицы оставался стабильным около 4,4–4,5%.

Dot Plot оказывает более значительное влияние на рынки, чем само решение по ставке, которое, как правило, уже почти полностью ожидается. Если в марте 2026 года медиана сдвинется вверх (например, на 0 или 0,5 снижения вместо одного), доллар укрепится, доходность Treasuries вырастет, а акции, особенно технологические и компании роста, могут упасть. Если же медиана останется прежней, рынки вздохнут с облегчением.

Текущая политика ФРС и нефтяной шок

После трёх снижений ставки в 2025 году она находится на уровне 3,50–3,75%, что, по словам Пауэлла, уже находится в «нейтральной зоне». ФРС удалось достичь баланса: инфляция всё ещё превышает 2%, но рынок труда охлаждается, и уровень безработицы составляет около 4,5%.

Однако нефть сейчас представляет собой главный риск.

Рост headline CPI может составить 0,5–1 процентный пункт только за счёт цен на энергоносители (по оценкам Goldman Sachs и RBC Economics).

Однако core PCE, который не включает цены на продукты питания и энергию, остаётся стабильным и является основным ориентиром для ФРС.

Вопрос заключается в том, перейдёт ли нефтяной шок во «вторую волну», что может привести к росту зарплат и инфляционных ожиданий.

Пауэлл неоднократно подчёркивал (в том числе и в 2025 году), что ФРС не может игнорировать риски более высокой инфляции. В декабре 2025 года в пресс-релизе было прямо указано, что инфляция «осталась повышенной».

Влияние роста цен на нефть на экономику и инфляцию

Рост цен на нефть оказывает классическое воздействие на предложение (supply shock):

Он толкает вверх headline-инфляцию, включая цены на бензин, транспорт и производство.

Снижает реальные доходы домохозяйств, создавая эффект «налога на потребителя».

Может замедлить экономический рост, если высокие цены сохранятся более шести-девяти месяцев.

Примеры влияния:

В краткосрочной перспективе (1–3 месяца) рост цен на нефть может привести к увеличению CPI на 0,3–0,6 процентных пункта.

В долгосрочной перспективе (при сохранении цен выше 100 долларов за баррель в течение длительного времени) существует риск стагфляции, когда рост цен сопровождается замедлением экономического роста.

ФРС в 2020-х годах действует иначе, чем в 1970-х:

Не реагирует автоматически на рост headline-инфляции.

Обращает внимание на anchored expectations (инфляционные ожидания на пятилетний период), которые пока остаются стабильными.

Использует forward guidance и сбалансированный подход.

Однако если цены на нефть останутся выше 95–100 долларов в течение трёх месяцев и более, Dot Plot почти наверняка будет пересмотрен в сторону повышения.

Исторические уроки: чему нас учат прошлые события

1973–1974 годы (эмбарго ОПЕК): цены на нефть выросли в четыре раза. ФРС (под руководством Артура Бёрнса) сначала не повысила ставки достаточно, что привело к стагфляции. Позже Пол Волкер радикально повысил ставки до 20%, что вызвало рецессию, но позволило победить инфляцию. Урок: медленная реакция на шок может быть хуже.

1990 год (Война в Персидском заливе): цены на нефть выросли на 100% за несколько месяцев. ФРС сохранила ставки, но шок оказался временным, и экономика вошла в рецессию по другим причинам.

2008 год (шоки спроса): после пика цены на нефть резко упали. ФРС агрессивно снижала ставки.

2022 год (пост-COVID и война в Украине): цены на нефть превысили 120 долларов. ФРС сначала запоздала с реакцией, а затем повысила ставки до 5,5%. Из урока 2022 года следует, что лучше быть «ястребиным» слишком долго, чем «голубиным».

Вывод из истории: когда шок вызван предложением и носит временный характер, ФРС может позволить себе подождать. Однако если шок является устойчивым и вызывает «второй раунд» эффектов, реакция неизбежна. В текущем сценарии ситуация ближе к 1990 и 2022 годам.

Анализ: пересмотрит ли Пауэлл свои планы? Три возможных сценария на март 2026

Сценарий 1 (базовый, вероятность около 55%): Dot Plot останется практически неизменным (медиана 2026 года будет около 3,4%). Пауэлл заявит, что ФРС следит за ценами на нефть, но основное внимание будет уделено core-инфляции и данным. Рынки успокоятся, но волатильность останется высокой.

Сценарий 2 (ястребиный, вероятность около 35%): медиана Dot Plot сдвинется до 3,6% или выше (0 или 0,5 снижения в 2026 году). Пауэлл подчеркнёт риски инфляции, вызванные ростом цен на нефть. Причина — данные по CPI за февраль уже покажут увеличение. Рынки отреагируют распродажей акций и укреплением доллара.

Сценарий 3 (голубиный, вероятность около 10%): если нефть резко снизится (в случае деэскалации конфликта) или данные по занятости ухудшатся, ФРС может сохранить или даже добавить снижение ставок. Однако это маловероятно.

Мой прогноз как трейдера и аналитика: Пауэлл пересмотрит свои планы, но не радикально. Медиана на 2026 год может сдвинуться до 3,5–3,6%, а тон пресс-конференции станет заметно более осторожным. Нефть — не единственный фактор, но она является катализатором.

Рыночные последствия и нюансы

Акции: энергетический сектор (+10–15%, включая Exxon, Chevron и сланцевые компании). Технологические и компании роста могут пострадать из-за повышения ставок.

Облигации: доходность 10-летних Treasuries может вырасти до 4,8–5,0% из-за продаж.

Доллар: укрепление (индекс DXY может вырасти на 1–2%).

Золото и криптовалюты: реакция будет смешанной — нефть поддерживает как хедж, но ястребиная позиция ФРС оказывает давление.

Крайние случаи: если нефть превысит 120 долларов и CPI достигнет 3,5% и выше, возможны даже намёки на паузу или повышение ставок (маловероятно, но рынки могут отреагировать паникой). Если конфликт завершится быстро, эффект будет обратным.

Рекомендации для трейдеров и инвесторов

Для активных трейдеров:

До заседания 18 марта — воздержитесь от крупных позиций по индексам из-за высокой волатильности.

Длинная позиция по нефти и энергетическому сектору (Brent futures, USO, XLE ETF). Стоп-лосс ниже 92 долларов.

Короткая позиция по ставкам (например, TLT — длинные Treasuries) или покупка put-опционов на QQQ.

Стратегии с VIX: покупка коллов на VIX перед пресс-конференцией Пауэлла.

Для долгосрочных инвесторов:

Перевес в энергетическом секторе (10–15% портфеля) и в сырьевых товарах (GLD и физическое золото как хедж).

Инфляционно-защищённые Treasuries (TIPS) для защиты от рисков headline-инфляции.

Диверсификация: отказ от классического распределения 60/40 в пользу добавления 10–15% в реальные активы.

Если Dot Plot окажется ястребиным — покупка качественных акций (не компаний роста) на просадке.

Риск-менеджмент: не более 2–3% от капитала на одну идею. Следите за core PCE (данные выходят 26 марта) и ожиданиями по инфляции (Michigan Survey).

Заключение

Джером Пауэлл почти наверняка пересмотрит свои планы по снижению ставок в марте 2026 года — не из-за страха перед ростом цен на нефть, а потому что ФРС учится на ошибках 1970-х и 2022 годов. Высокая стоимость нефти — это не временный феномен, а реальный риск для инфляционных ожиданий. Однако ФРС не повторит прошлых ошибок: реакция будет взвешенной, основанной на данных и осторожной.

Заседание в марте станет лакмусовой бумажкой для 2026 года. Те, кто подготовится заранее, смогут извлечь выгоду. Следите за пресс-конференцией Пауэлла, которая начнётся в 20:30 по Москве 18 марта. Именно его слова, а не сами точки на графике, будут определять движение рынков.

Если вам нужны расчёты по конкретным позициям или обновление после заседания, пишите в комментариях. Желаю успешных трейдов и стабильных портфелей!17 марта

ДАЙДЖЕСТ НОВОСТЕЙ НА 17 МАРТА 2026 | Экономика, геополитика, рынки

Доброе утро, трейдеры и инвесторы! Сегодняшний обзор упакован для быстрого чтения в канале. Главный драйвер — эскалация на Ближнем Востоке (США + Израиль vs Иран), риски Ормузского пролива (20% мировой нефти) и реакция центробанков. Разберём по секторам с цифрами, контекстом, нюансами и торговыми идеями.

ГЕОПОЛИТИКА И МАКРОЭКОНОМИКА

Конфликт США/Израиль с Ираном продолжается: удары по объектам, пожар на газовом месторождении в ОАЭ, риски блокады пролива. США пытаются собрать коалицию для защиты судоходства — желающих мало. Иран держит мир «в заложниках», по словам министра ОАЭ.

Россия в плюсе от нефти (+150 млн $ в день по некоторым оценкам), но Путин уже проводил совещание по рынкам энергоносителей.

РФ-экономика: замедление (ЕАБР), риск стагфляции (высокая инфляция + застой в отраслях, ЦМАКП). Вывод ₽1,6 трлн со счетов. Минфин приостановил валютные операции в марте.

Глобально: Fitch поднял прогноз роста мирового ВВП-2026 до 2,6%. Но тарифы Трампа и энергошок угрожают рецессией.

Нюанс: Россия получает сверхдоходы от нефти (как в 2022), но внутренние проблемы (инфляция > ожиданий) давят на рубль и потребление. Если пролив заблокируют — цены на энергоносители взлетят ещё на 20–30%.

ФОНДОВЫЙ РЫНОК

МОЭКС: 2859,55 (+0,2% на открытии). Вчера — фиксация прибыли (-0,63% до 2853), давление от нефти/золота и неопределённости по Украине. РТС ~1111.

Глобально: американские индексы волатильны (Dow падал на фоне Ирана, сейчас отскок). Энергия и оборонка в фокусе.

Аналитика: риск-параметры МОЭКС обновлены с 17 марта. Ждём отчёты (Европлан, Банк СПб, Henderson) и решение ЦБ РФ 20 марта.

Торговый взгляд: нефтянка и золото — бенефициары. Акции ЮГК/ЛУКОЙЛ под давлением новостей. Уровни МОЭКС: поддержка 2800, сопротивление 2900.

ТОВАРНО-СЫРЬЕВОЙ РЫНОК

Brent: 103,7–104,15$ (+2–3,5% сегодня). В моменте выше 100$ впервые за долгое время из-за геополитики.

Золото: ~5031$ (+0,26%). «Бегство в качество» продолжается.

Другие: серебро, платина, никель — смешанно.

Нюанс и импликации: цены на топливо в США уже +17%. Для России — суперприбыль экспортёров, но глобальная инфляция заставит ФРС/ЕЦБ медлить со снижением ставок. Трейдерам: лонги по нефти при пробое 105$, шорты при новостях о деэскалации.

ВАЛЮТА

Рубль слабеет: USD ЦБ 81,05 (+0,83), EUR ЦБ 92,66 (+0,67). На рынке USD/RUB ~81,79, EUR/RUB >94 (максимум за 2 месяца). CNY ~11,89.

Прогноз: быстрый откат рубля к 82–83 за доллар к концу марта (без Минфина).

Нюанс: бюджетное правило скорректировано — меньше продаж валюты. Для экспортёров выгодно, для импорта — дорого.

₿ КРИПТОВАЛЮТА

Bitcoin: 74 000–74 354$ (+0,5–3,5% за сутки). Первый раз выше 74k с 4 марта.

Общий рынок: рост на фоне макро (ожидания ставок ФРС). BlackRock запустил новый Ethereum-ETF со стейкингом.

Торговый взгляд: BTC держит 70k как поддержку. Альткоины (ETH +9% на неделе) следуют за битком. Ждём Fed 18 марта — может дать импульс.

АНАЛИТИКА И ИНВЕСТИЦИИ: ЧТО СЛЕДИТЬ НА НЕДЕЛЕ

Ключевые события: Заседания РБА (17.03), ФРС/ЕЦБ/Банк Канады (18.03), ЦБ РФ (20.03), данные по инфляции и запасам нефти API.

Риски: стагфляция в РФ, блокада пролива, новые тарифы США.

Возможности: нефть/золото/оборонка — защитные активы. Рублёвые облигации под давлением ставки. Крипто — на ожиданиях смягчения.

Вывод для портфеля: диверсифицируйте — 30–40% в commodities + золото, часть в крипте, осторожно с рублёвыми акциями. Геополитика может перевернуть всё за часы.

Следим за обновлениями! Какие позиции держите сегодня? Пишите в комментариях17 марта

🏤 Мегановости 🗞 👉📰

1️⃣ Каршеринг "Делимобиль" $DELI получил чистый убыток 3,7 млрд ₽ по МСФО в 2025 г после прибыли в предыдущие два года.

Выручка при этом выросла на 11% до 30,8 млрд ₽, а EBITDA увеличилась до 6,2 млрд ₽.

Убыток компания объяснила масштабными инвестициями после IPO - в IT-инфраструктуру, ИИ и собственные сервисные мощности.

Чистый долг вырос до 29,9 млрд ₽.

Убыток выглядит следствием активных инвестиций в рост бизнеса, поэтому рынок будет оценивать, смогут ли эти вложения быстро повысить прибыльность.12 марта