Ключ есть. Только дверь оказалась не та

Попробовал собрать в одном месте три мысли, которые всё чаще приходят мне в голову после разговоров с инвесторами и бизнесменами.

1. Экономика уперлась в потолок, и проблема не в деньгах

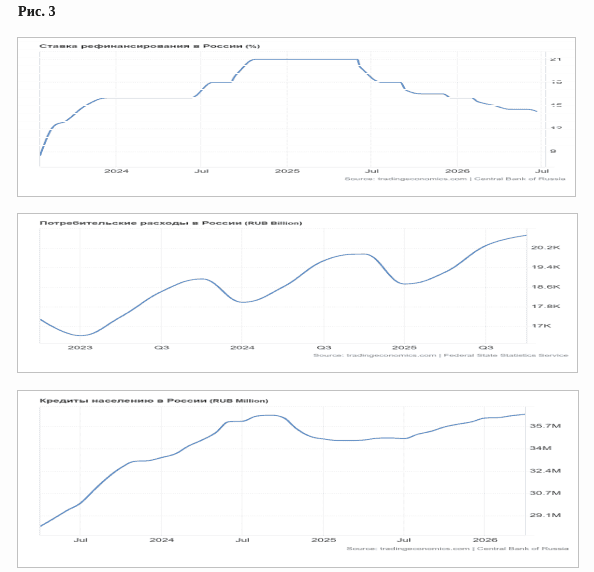

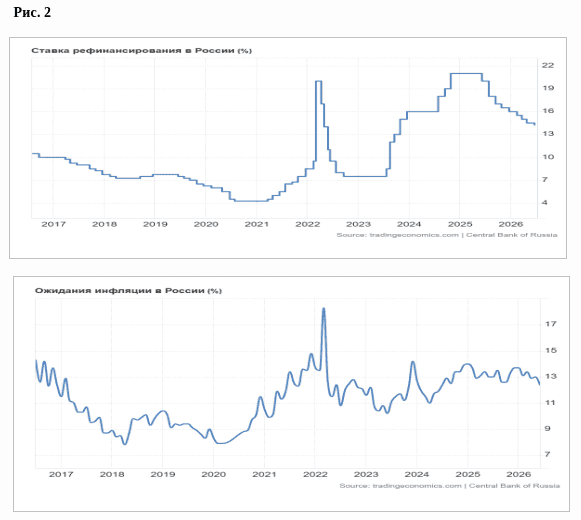

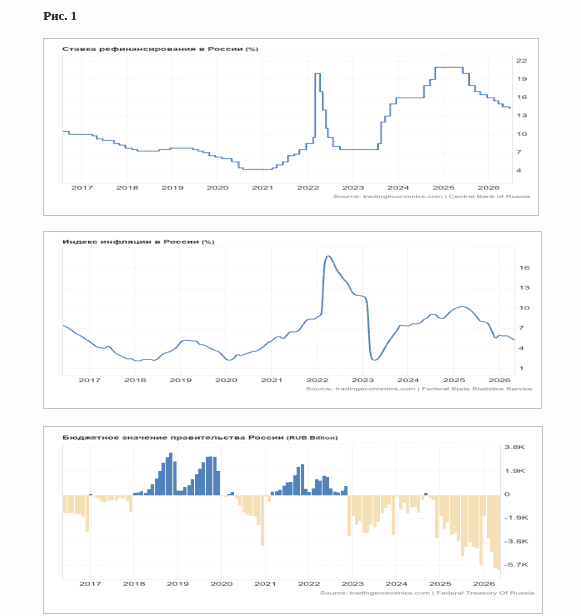

Последние два года почти любая экономическая дискуссия сводится к вопросу – когда ЦБ начнет серьезно снижать КС? Иногда кажется, будто вся российская экономика стоит перед закрытой дверью, а ключ лежит исключительно на столе у Эльвиры Сахипзадовны. Стоит повернуть его - кредиты подешевеют, производство оживет, инвестиции польются рекой.

Красиво. Почти как в сказке. Но экономика устроена значительно скучнее. Мы слишком долго убеждали себя, что главная проблема - дорогие деньги. Хотя заводы работают не только на кредитах, но и на людях, технологиях, оборудовании и производительности труда. Если свободных инженеров нет, станки загружены, а новые технологии появляются медленнее, чем хотелось бы, дополнительный кредит создает просто дополнительный спрос на ограниченные ресурсы, совсем не уже не дополнительное производство. Экономика логично отвечает ростом цен, а не ростом выпуска.

И получается, что разговор о КС заслоняет куда более важный вопрос: кто через пять или десять лет будет создавать новую стоимость в российской экономике?

2. Дефицит кадров - самый дорогой налог, которого нет в Налоговом кодексе

У предпринимателей каждые несколько лет появляется новый главный страх. Когда-то все говорили о налогах, потом о проверках, затем о санкциях, позже - о высокой ставке. Теперь почти любой разговор заканчивается одной короткой фразой: “Людей нет”. Именно она сегодня лучше всего описывает состояние экономики.

Компании-то готовы производить больше. Есть заказы, есть деньги, есть желание инвестировать. Но внезапно выясняется, что выполнять эти заказы просто некому. Дальше начинается: работодатели переманивают сотрудников друг у друга, зарплаты растут быстрее производительности труда, а допрасходы постепенно перекладываются в цену продукции.

Экономика неожиданно подошла к ситуации, когда деньги за месяц можно напечатать, а новое поколение квалифицированных специалистов за несколько месяцев не подготовишь. Для этого нужны годы, система образования, опыт и время. Кадровый дефицит постепенно превращается в самое дорогое ограничение для российской экономики, но не всегда попадает в заголовки новостей, о нем редко говорят на телевидении, но на скорость экономического роста он влияет сильнее, чем стоимость кредита.

3. Инвестору пора изучать не только отчетность компаний, но и государство

Еще десять лет назад хороший инвестиционный анализ выглядел почти академично. Достаточно было изучить выручку, прибыль, долговую нагрузку, дивиденды и финансовую модель компании, чтобы достаточно точно оценить ее перспективы. Сегодня этого уже недостаточно. Можно знать бизнес лучше многих сотрудников компании, идеально понимать отчетность, а однажды утром проснуться и обнаружить, что одно постановление правительства полностью изменило правила игры.

Вот такая новая реальность российского рынка капитала. Инвестору приходится быть не только аналитиком, но и немного экономистом, немного специалистом по государственному управлению, так как риски всё чаще возникают не внутри компании, а за ее пределами. Налоговая политика, государственные субсидии, регулирование отраслей, тарифные решения, новые требования - всё это начинает влиять на стоимость бизнеса не меньше, чем его собственная эффективность.

Можно долго спорить, хорошо это или плохо. Мне кажется, вопрос не в этом. Если раньше мы изучали компанию, чтобы понять ее будущее, то сегодня сначала приходится понять государство, внутри которого этой компании предстоит работать, конкурировать и зарабатывать деньги. И только потом открывать финансовую отчетность.

Вопрос - кто-нибудь может понять наше государство?

#экономика

https://t.me/ifitpro