🏤 Мегановости 🗞 👉📰

1️⃣ Каршеринг "Делимобиль" $DELI получил чистый убыток 3,7 млрд ₽ по МСФО в 2025 г после прибыли в предыдущие два года.

Выручка при этом выросла на 11% до 30,8 млрд ₽, а EBITDA увеличилась до 6,2 млрд ₽.

Убыток компания объяснила масштабными инвестициями после IPO - в IT-инфраструктуру, ИИ и собственные сервисные мощности.

Чистый долг вырос до 29,9 млрд ₽.

Убыток выглядит следствием активных инвестиций в рост бизнеса, поэтому рынок будет оценивать, смогут ли эти вложения быстро повысить прибыльность.

2️⃣ "Татнефть" $TATN сократила чистую прибыль по РСБУ за 2025 год на 42% до 145,84 млрд ₽.

Выручка компании снизилась на 11,5% до 1,38 трлн ₽.

Валовая прибыль упала на 25% до 333,6 млрд ₽, а прибыль от продаж сократилась на 30% до 222,6 млрд ₽.

Прибыль до налогообложения также снизилась почти на 43% и составила 188,9 млрд ₽.

Отчетность по РСБУ показывает заметное падение финансовых результатов, что может сдерживать ожидания по дивидендам и динамике котировок.

3️⃣ Банк ВТБ $VTBR проведет 14 апреля внеочередное собрание акционеров по вопросу конвертации привилегированных акций в обыкновенные.

Голосование пройдет заочно, список акционеров зафиксируют на 21 марта.

Цель — упростить структуру капитала и сделать инвестиции в акции банка более понятными.

Сейчас значительная часть капитала представлена привилегированными акциями на сумму около 521 млрд ₽.

Конвертация будет рассчитана исходя из средневзвешенной цены обыкновенных акций за 2025 г 82,67 ₽.

Упрощение структуры капитала может повысить прозрачность банка и поддержать интерес к акциям.

4️⃣ "Промомед" $PRMD обновила дивидендную политику и убрала требование о положительном операционном денежном потоке для выплат.

Теперь компания сможет платить дивиденды, ориентируясь на общий финансовый результат.

Размер выплат по-прежнему зависит от соотношения чистого долга к EBITDA и может составлять от 15% до 50% прибыли.

При этом ранее операционный денежный поток компании был отрицательным.

Новая политика повышает вероятность дивидендов, но выплаты могут происходить даже при слабом денежном потоке.

5️⃣ Швейцарский суд подтвердил решение арбитража о взыскании 1,37 млрд $ с "Газпрома" $GAZP в пользу украинского "Нафтогаза".

Суд отклонил жалобы российской компании на предвзятость арбитров и неподсудность спора.

Конфликт связан с контрактом 2019 года на транзит российского газа через Украину в Европу.

Решение усиливает юридические риски для "Газпрома" и повышает вероятность попыток взыскания средств за рубежом.

6️⃣ "Газпром" $GAZP сообщил о попытках атак беспилотников на компрессорные станции "Русская" и "Береговая", которые обеспечивают работу газопроводов "Турецкий поток" и "Голубой поток".

По данным компании, все атаки отражены, инфраструктура не повреждена.

Событие подчеркивает сохраняющиеся геополитические риски для экспортной инфраструктуры Газпрома

7️⃣ Власти Румынии попросили США разрешить возобновить работу НПЗ Petrotel, принадлежащего "ЛУКОЙЛу" $LKOH

Завод в Плоешти остановился из-за санкций США против российской компании.

По словам министра энергетики, Бухарест уже направил документы и рассчитывает вскоре получить разрешение.

НПЗ обеспечивает около 21% мощностей по переработке нефти в стране.

Возобновление работы завода может частично снизить санкционное давление на зарубежные активы компании.

8️⃣ VK Tech (дочерняя компания VK $VKCO ) увеличила выручку по МСФО в 2025 году на 38% до 18,8 млрд ₽.

Скорректированная EBITDA выросла на 21,6% до 4,8 млрд ₽, рентабельность составила 26%.

Самый быстрый рост показали "сервисы продуктивности" и "бизнес-приложения".

Число клиентов компании за год увеличилось в 2,7 раза до 31,9 тыс.

Рост результатов дочернего бизнеса усиливает позиции VK на рынке корпоративного ПО и облачных сервисов.

Лайкай 👍 комментируй 💬 подписывайся на MegaStrategy ✅

#мегановости #новости #энергетика #санкции #инфраструктура #каршеринг #технологии #переработка #промышленность

Посты по ключевым словам

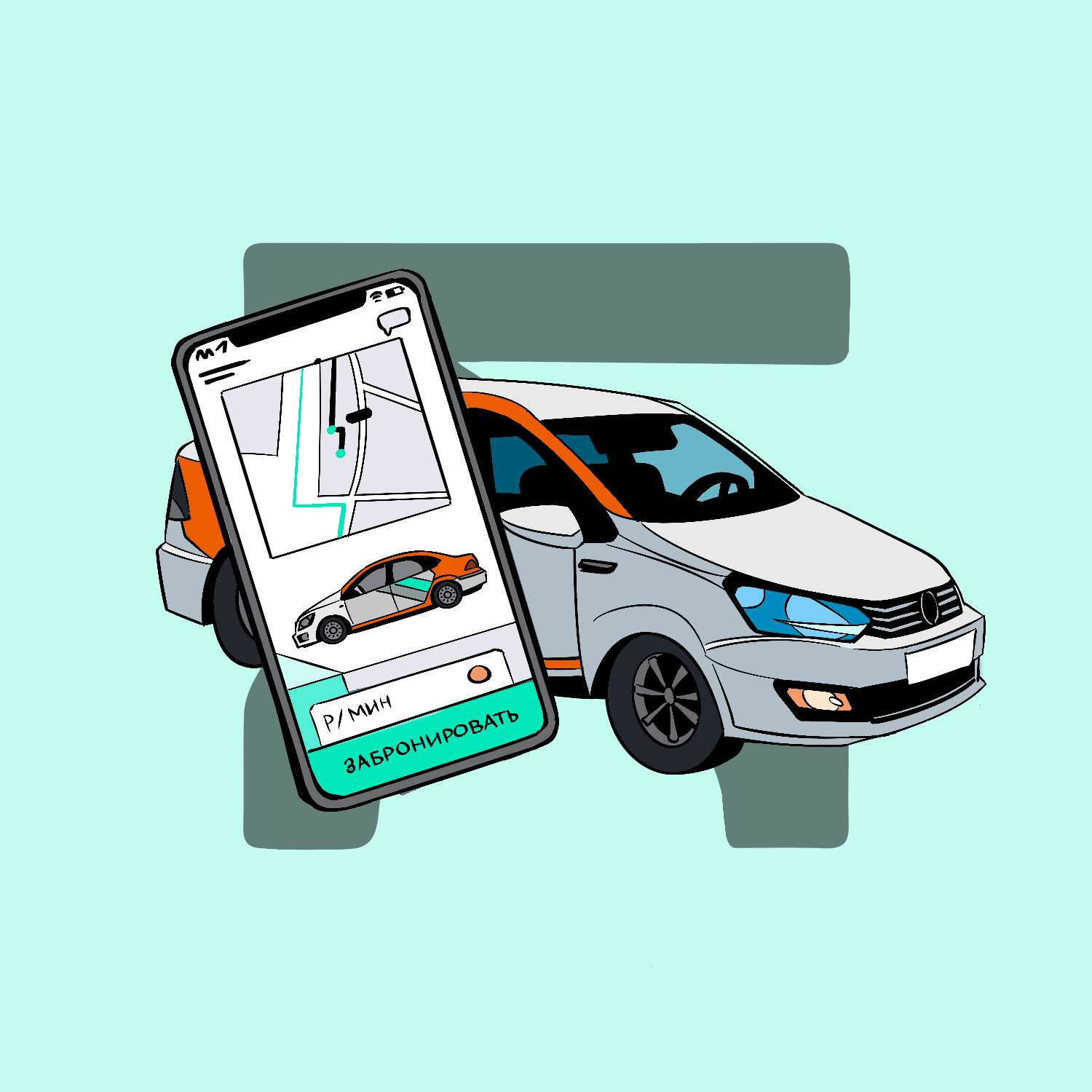

💸Деликлуб: как акции превращаются в привилегии для инвесторов

🔹Мы часто слышим от инвесторов вопрос: какие дополнительные бонусы даёт владение акциями Делимобиля. Поэтому сегодня рассказываем про Деликлуб — программу привилегий для наших инвесторов, которая делает инвестиции заметными в каждой поездке по городу.

🔹Что такое Деликлуб

Деликлуб — это программа для тех, кто и инвестирует в Делимобиль, и пользуется нашим каршерингом. По сути, Деликлуб объединяет клиента и акционера в одном лице: вы одновременно пользуетесь сервисом и участвуете в его развитии, а взамен получаете дополнительные привилегии и более выгодные условия поездок по сравнению с обычным пользователем.

🔹Программа работает с 2024 года. За это время участников клуба стало примерно в четыре раза больше, и Деликлуб из тестового запуска превратился в постоянный проект, который мы планируем развивать и дальше.

🔹Как подключиться к Деликлубу

Чтобы стать участником Деликлуба:

— выберите одного из брокеров‑партнёров: Т‑Инвестиции, Альфа‑Инвестиции, СберИнвестиции, БКС Мир инвестиций или General Invest;

— откройте у него брокерский счёт и купите минимум 50 акций Делимобиля;

— получите промокод от брокера и один раз введите его в приложении Делимобиля в разделе «Бонусы и промокоды».

Пока у вас на счёте 50 и более акций, клубные привилегии действуют автоматически — ничего дополнительно включать не нужно.

🔹Какие есть уровни и привилегии

В Деликлубе два уровня — Серебряный и Золотой.

Серебряный уровень (от 50 акций) даёт:

— бесплатный старт поездок;

— безлимитный кешбэк 20% бонусами с каждой поездки;

— 15 минут бесплатного бронирования;

— возможность завершать аренду в аэропортах и других «чёрных» зонах без доплаты.

Золотой уровень (от 400 акций) включает всё, что даёт Серебряный, а также:

— доступ к автомобилям SUPREME и SUPREME Ultra без ограничений по возрасту, стажу и рейтингу;

— приоритетную линию поддержки для участников клуба.

🔹К Деликлубу уже присоединилось более 13 000 частных инвесторов. Если вы пользуетесь каршерингом и держите акции Делимобиля (или планируете это сделать), обратите внимание на условия Деликлуба — они могут заметно сократить ваши расходы на поездки и сделать сервис более комфортным.

18+. ПАО «Каршеринг Руссия». Срок проведения мероприятия: 19.02.2024 г. до даты принятия решения о его прекращении, но не дольше 31.12.2026 г. Информация об организаторе мероприятия, правилах его проведения, составе и условиях получения привилегий на сайте: https://club.delimobil.ru/.Сегодня в 8:15

Отскок на обещаниях прошел успешно. Что будет, когда слова закончатся?

Утренний прогноз перед стартом недели отработал точно: сигналы к отскоку, которые мы разбирали, сработали, и рынок двинулся наверх. Однако главный вопрос — что последует за этим движением?

Итоги дня: МосБиржа выросла на 1,09% (до 2542,71), РТС — на 0,33% (до 1105,58). Вечером позитив усилился — рублевый индекс подскочил до 2552,6 (+1,5%). Сам по себе отскок на «перепроданности» — лишь полдела. Гораздо важнее, сможет ли рынок закрепить этот настрой.

Вчерашний оптимизм подогрели заявления Трампа: в беседе с российским лидером он пообещал надавить на Киев и Европу ради мира. Плюс кремлевский анонс скорого приезда спецпосланника США Уиткоффа — правда, без подробностей.

Рынок, как обычно, играет на опережение: он уже практически полностью отыграл эти позитивные сигналы. Чтобы и дальше двигаться вверх, инвесторам нужны не обещания, а конкретные шаги и решения. Именно их рынок и будет ждать, иначе этот мыльный пузырь очень быстро лопнет.

Сообщения о возможной сделке между Ираном и США спровоцировали резкий рост золота. Дополнительным драйвером для драгметаллов стало ослабление доллара на фоне ожидания решения ФРС по ставкам, которое будет объявлено в среду.

Теперь по компаниям, кто в плюсе от разрядки иранского конфликта:

• Норникель #GMKN — восстановление цен на металлы платиновой группы вслед за золотом, а также рост промышленных металлов на снижении опасений за глобальный рост.

• Полюс #PLZL — возобновление восходящего тренда в золоте на фоне снижения инфляционных рисков. Сюда же спекулятивно можно добавить Селигдар в расчете на сужение дисконта к ценам на золото. А вот в ЮГК сейчас собственный фактор — аукцион, который перекрывает золотую идею.

• ФосАгро #PHOR — выгода от снижения цен на серу, основной сырьевой фактор, подорвавший первый квартал. Мировые цены на серу росли во многом именно из-за Ирана.

Дополнительным плюсом для данных компаний может стать ослабление рубля из-за падения валютной выручки при открытии Ормузского пролива.

К негативным факторам:

• Очередные санкции Евросоюза: Совет ЕС расширил ограничительные меры против России, включив в новый пакет 34 физических и 47 юридических лиц. В перечне, в частности, значатся «Лукойл — Западная Сибирь», «Газпромнефть шиппинг» и НПО им. Лавочкина (входит в структуру «Роскосмоса»).

• Топливная ситуация ухудшается. Чтобы не допустить пустых заправок, правительство разрешило некоторым НПЗ делать бензин и дизель по устаревшему стандарту «Евро-3» — с содержанием серы в 15–35 раз выше, чем требует «Евро-5». Такое послабление ввели еще осенью прошлого года, а в мае просто продлили.

Продавать такое топливо за пределы ЕАЭС нельзя, только внутри страны. Итог: с начала года бензин подорожал на 5,6%, дизель — на 4,8%. Что, конечно, бьет по инфляции.

Что по технике: Индекс МосБиржи выполнил отскок от уровня 2500 п., однако характер движения свидетельствует о технической коррекции внутри нисходящего тренда. Ближайшее сопротивление — зона 2580–2600 п. Отсутствие закрепления выше 2600 п. повышает риск возврата к 2500 п.

Для дальнейшего роста необходим содержательный фундаментальный фон. В числе ожидаемых триггеров — объявление дат визита Уиткоффа и Кушнера в Москву, способных обеспечить движение к 2580 п.

Лидеры: ЮГК #UGLD (+6,23%), АЛРОСА #ALRS (+5,4%), БСП #BSPB (+5,25%), Полюс #PLZL (+4,74%).

• Аутсайдеры: Татнефть-ао #TATN (-3,64%), Татнефть-ап #TATNP (-3,38%), IVA #IVAT (-2,15%).

16.06.2026 - вторник

• #LSNG #LSNGP — Последний день с дивидендом 0.5379 руб/36.7247 руб., 3,2%/10,3%

• #HNFG — Операционные результаты за 5 месяцев 2026 года

• #MRKP — ГОСА. В повестке вопрос утверждения дивидендов за 2025 г. - 0,0725руб., 12.38%

• #LENT — Мосбиржа начинает торги фьючерсами на акции Ленты.

• Инкаб: Начало сбора заявок для участия в IPO.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 5:59

🏤 Мегановости 🗞 👉📰

1️⃣ Акционеры "Промомед" $PRMD одобрили выплату дивидендов за первый квартал 2026 года в размере 8 ₽ на акцию.

На выплаты направлено 1,7 млрд ₽ — 46% от скорректированной чистой прибыли по МСФО за 2025 год; реестр акционеров закроется до 20 июня.

Выплата производится на основе показателей 2025 года из-за особенностей холдинговой структуры.

Это первые дивиденды с момента IPO в 2024 году — компания заявила о намерении перейти к регулярным ежегодным выплатам.Вчера в 21:13

Рынок устоял выше 2500: сможет ли он развернуться на фоне предстоящих событий?

Несмотря на то что индекс Московской биржи просел за прошедшую неделю на 1,78% и продолжает показывать отрицательную динамику уже четырнадцатую неделю кряду, возможности для отскока все еще сохраняются. Ключевая зацепка за оптимизм заключается в том, что индекс ни разу не закрылся ниже отметки 2500, несмотря на давление со стороны геополитики, дешевеющей нефти и крепкого рубля.

Теперь от него требуется преодолеть вершины чуть выше 2530 пунктов — только после такого закрепления можно будет говорить об ускорении роста, и в этом случае ближайшими целями станут 2557 и 2600 пунктов.

На предстоящей неделе настроения на рынках будут задавать два главных сюжета: Первый — возможное заключение мирного договора между США и Ираном, которое сулит разблокировку Ормузского пролива. Второй — пятничное заседание Банка России по ключевой ставке.

Нефтяные цены уже отреагировали на новости о потенциальном мире снижением до 85–86 долларов за баррель. Однако в случае реального заключения сделки падение может продолжиться — вплоть до 80 долларов и даже ниже. Это способно негативно сказаться на российском фондовом рынке и рубле уже на открытии торгов. При более низких ценах на «черное золото» национальная валюта вполне может ослабнуть до 75 рублей за доллар.

Поздно ночью Трамп анонсировал мир с Ираном, открытие Ормузского пролива и снятие блокады с иранских портов. Подписание соглашения намечено на 19 июня в Швейцарии при посредничестве Пакистана. Теперь главное, чтобы к этому времени не было провокаций и мир действительно будет достигнут.

В то же время у инвесторов есть и встречный фактор. В пятницу состоится заседание ЦБ, и рынок с высокой вероятностью ждет снижения ключевой ставки — скорее всего, на 50 базисных пунктов. Это способно оказать поддержку фондовому рынку ближе к концу недели. Тем более что российские акции сейчас выглядят сильно перепроданными, и любой позитивный сигнал может дать толчок к отскоку.

Позитивным итогом воскресенья стал телефонный звонок Путина и Трампа. По словам Юрия Ушакова, Трамп заявил о готовности воздействовать на Киев и европейских партнеров США. Беседа, приуроченная к 80-летию американского президента, продлилась около часа.

Стороны обсудили международную повестку и возможные взаимные контакты, а также договорились о скором визите Уиткоффа и Кушнера в Россию. Рынок на торгах выходного дня отреагировал ростом.

Из корпоративных событий: на предстоящей неделе в центре внимания окажутся годовые общие собрания акционеров целого ряда компаний, которые будут принимать решения по дивидендам. В их числе — Роснефть #ROSN, Novabev Group #BELU, Займер #ZAYM, ОГК-2 #OGKB, Нижнекамскнефтехим #NKNC и другие эмитенты.

Во вторник Московская биржа запускает торги фьючерсами на акции сети Лента #LENT, а компания Henderson #HNFG представит свои операционные результаты за первые пять месяцев 2026 года.

Среда будет отмечена публикацией данных по инфляции: Росстат сообщит об оценке индекса потребительских цен за период с 9 по 15 июня. Эти цифры впоследствии могут повлиять на решения регулятора. А в четверг участников ждёт квартальная экспирация.

На внешних контурах ключевым событием станет решение Федеральной резервной системы США по процентной ставке, которое будет объявлено 17 июня. Кроме того, в середине недели выйдет ежемесячный отчёт Международного энергетического агентства.

15.06.2026 - понедельник

• #RGSS закрытие реестра по дивидендам 0.00408577 руб

• #LVHK закрытие реестра по дивидендам 0.189 руб

• #GEMA закрытие реестра по дивидендам 2.8 руб

• Инкаб СД определит ценовой диапазон размещения акций на IPO.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 6:08

🏤 Мегановости 🗞 👉📰

1️⃣ ЦИАН $CNRU выплатит дивиденды за первый квартал 2026 года — 53 ₽ на акцию, дивидендная доходность 8,5%.

Последний день покупки с правом на дивиденды — 19 июня, реестр закрывается до 22 июня.

Чистая прибыль по МСФО выросла в 4,6 раза — до 1 млрд ₽; предыдущая выплата в декабре 2025 составила 104 ₽ на акцию.

Квартальные дивиденды при кратном росте прибыли сигнализируют о переходе к регулярным выплатам — бумага становится привлекательнее для дивидендных инвесторов.11 июня

Оптимизм на тонком льду: чем на самом деле вызван вчерашний отскок?

Давайте посмотрим на вчерашнюю динамику беспристрастно. Сначала индекс повторно протестировал минимумы в район 2480 пунктов, и технически там даже сформировался паттерн «двойное дно» - фигура, которую обычно трактуют как разворотную.

Большую часть дня торги шли вяло и безыдейно ниже отметки 2500. А ближе к вечеру вдруг случился резкий взлёт. Формальным катализатором стало выступление Путина об инфляции и процентной ставке. Но если отбросить эмоции, никакого конкретного обещания снизить ключевую ставку 19 июня там не прозвучало.

Спекулянты, конечно, с радостью уцепились за эту позитивную риторику. Вчерашний рост — это классический мыльный пузырь, раздутый исключительно верой в светлое завтра. Никакой твердой почвы под ногами пока что нет.

ЦБ подвёл итоги очередного опроса профессиональных аналитиков. Результаты оказались неоднозначными: С одной стороны, прогнозы по инфляции на 2026 год слегка улучшились: ожидания снизились с 5,5% до 5,3%. Однако это улучшение компенсируется более существенным понижением прогноза по росту ВВП — теперь эксперты ждут всего 0,7% вместо прежних 1,0%.

Средняя ключевая ставка в 2026 году, по их мнению, останется на высоком уровне — 14,1% (без изменений).

В нефтяных прогнозах разнонаправленная динамика: на 2026 год ценовой ориентир для налоговой системы повышен с $65 до $70 за баррель, на 2027 год застыл на $60, а на 2028 слегка понижен — с $60 до $59. На 2029 год аналитики впервые дали прогноз на уровне $57 за баррель.

Цены на нефть возобновили рост. Причина - США, по приказу Трампа, нанесли удары по иранским объектам. Тегеран ответил объявлением о полной блокировке пролива, заявив, что это вынужденный шаг из-за срыва перемирия американцами.

Однако в Вашингтоне эту информацию тут же опровергли. На этом фоне Корпус стражей исламской революции делает еще более жесткое заявление: после ударов США Ближний Восток станет для них адом.

Сразу две новости, которые российскому рынку вряд ли добавят оптимизма: Первая — европейская: послы ЕС взялись за 21-й пакет санкций. Пока, правда, без конкретики и без скорых решений, но сам процесс запущен.

Вторая — американская, и она звучит гораздо жёстче. В Сенат поступил законопроект, который предлагает не просто расширить секторальные санкции (банки, нефть, горная добыча), но и ввести фактически запретительные пошлины — от 500% на все российские товары. Это качественно новый уровень давления, если он будет принят.

Цены снова поползли вверх — и статистика это только подтверждает. Росстат отчитался за май: инфляция 0,17% против апрельских 0,14%. Вроде бы немного, но тенденция не радует. А недельные цифры и вовсе настораживают. За неделю по 8 июня — плюс 0,2% после 0,15% неделей ранее.

Минэк тоже подливает масла в огонь: годовая инфляция разогналась до 5,5% на 8 июня, хотя 1 июня была 5,39%. Да, май в итоге оказался чуть лучше оперативных оценок, которые выходили по ходу месяца. Но вот беда: данные за первые дни июня говорят, что в этом месяце рост цен серьёзно ускорился. Так что радоваться рано.

• Лидеры: Самолет #SMLT (+12,0%), ЕвроТранс #EUTR (+7,3%), Эталон Груп #ETLN (+6,1%), АФК Система #AFKS (+3,7%).

• Аутсайдеры: Аренадата #DATA (-5,3%), Селигдар #SELG (-4,1%), Полюс #PLZL (-3,3%), РУСАЛ #RUAL (-3,1%).

11.06.2026 - четверг

• #AFLT Аэрофлот операционные результаты за май 2026 года

• #CNRU Циан собрание акционеров по дивидендам за 1 квартал 2026 года (рекомендация 53 руб/акцию)

• #RZSB Рязанская энергосбытовая компания собрание акционеров по дивидендам за 2025 год (рекомендация — 4,23 руб./акцию)

• #SVAV Соллерс закрытие реестра по дивидендам (дивгэп).

• Евраз: ГОСА по дивидендам за 2025 год.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией11 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Путин заявил о снижении инфляции и выразил ожидание дальнейшего понижения ключевой ставки ЦБ, которая сейчас составляет 14,5%.

По данным Росстата, майская инфляция составила 0,17% против ожидавшихся 0,22%; годовой показатель замедлился до 5,31%.

Накопленная инфляция за 5 месяцев 2026 года — 3,29%, что ниже 3,56% за аналогичный период прошлого года.

Следующее заседание Банка России по ставке запланировано на 19 июня.

Данные по инфляции формируют аргументы в пользу снижения ставки на июньском заседании, что может стать значимым катализатором для всего рынка акций.10 июня

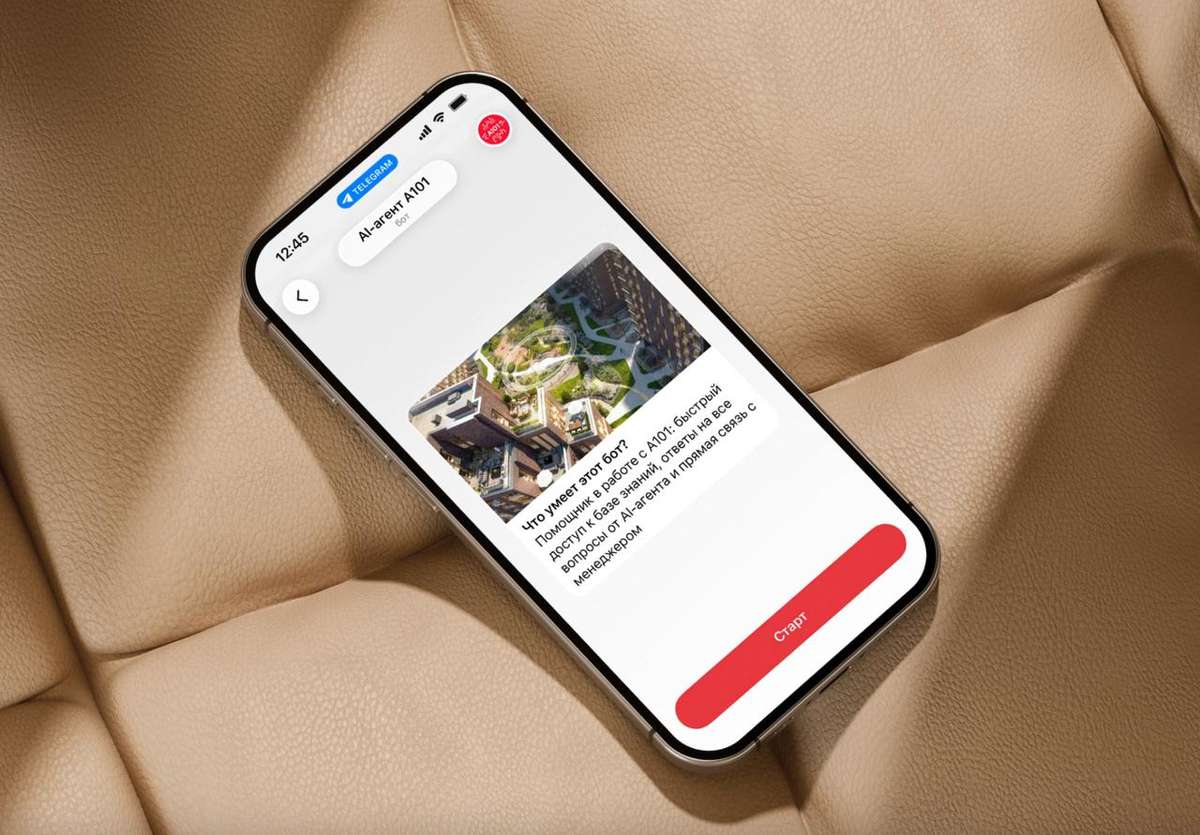

💡 Как мы разгрузили менеджеров на 80%

Совместный проект ГК «А101» и Oxem занял 1-е место на Workspace Digital Awards в номинации «Нейросети на службе бизнеса».

🎯 Перед специалистами Oxem стояла задача: снизить нагрузку менеджеров, привести общение с брокерами в один канал и разработать систему аналитики для сбора данных.

В итоге получился Telegram-бот с искусственным интеллектом, который знает базу клиентов ГК «А101».

📌 Как это работает:

— Теперь основную нагрузку берет на себя ИИ-ассистент, построенный на технологии RAG. Он наполнен данными из базы знаний ГК «А101» и понимает вопросы брокеров на естественном языке.

— В этот же бот встроено кнопочное меню с несколькими уровнями. Брокер может самостоятельно найти презентации, образцы документов или информацию об акциях, не обращаясь к ИИ.

— Если брокер не нашел ответ ни через меню, ни через диалог с ИИ, он вызывает оператора. Запрос автоматически передается живым менеджерам на вторую линию поддержки.

🛠️ Система включает ИИ-конвертер для загрузки данных в RAG, механизм маскировки персональных данных, авторизацию через личный кабинет брокера и аналитику для контроля загрузки менеджеров и качества работы бота.

📊 Таким образом бот закрывает 80% всех обращений с точностью ответов 0,8. Это позволяет менеджерам сосредоточиться на действительно сложных и стратегических задачах и увеличить общую эффективность работы поддержки без дополнительных расходов.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101 #девелопмент #строительство #недвижимость #ПроектыА101 #инвестиции #технологии10 июня

Рынок акций отскакивает от минимумов года. Каковы дальнейшие перспективы?

Вчера рынок преподал стандартный, но от того не менее ценный урок: падение ниже 2500 пунктов оказалось ложным пробоем. День начался с обновления минимумов с октября, а закончился ростом к 2520 пунктам.

Ключевой позитив вторника — объёмы. Они выросли до 93,2 млрд руб. против 63,8 млрд днём ранее и символических 33,4 млрд в пятницу. Почти трёхкратный рост за несколько торговых сессий — это серьёзный аргумент в пользу того, что на уровне 2500 пунктов появился реальный спрос.

В плюсе — главные жертвы последней распродажи: «Самолёт», «Астра», Ozon. Но торговля учит одному: никогда не делай выводов по одной свече. Надежда на продолжение отскока есть, но вера — пока только в цифры. Без позитивного новостного фона на рынок вновь вернутся продавцы, а значит, делать выводы преждевременно.

Рынок часто ведёт себя парадоксально: он закладывает в цены худший сценарий, а когда негатив наконец объявляют, может последовать отскок — потому что реальность оказалась не такой страшной, как ожидания. Именно такой эффект возможен на новостях о 21-м пакете санкций ЕС.

Очередные санкции бьют по 90 банкам и криптосервисам из РФ и других стран, а также по поставщикам СПГ-танкеров. В списке — морские порты и теневой флот, плюс введены экспортные ограничения на металлы и сплавы для авиации и оборонки. Часть рыбной продукции теперь тоже нельзя ввозить. Под удар потенциально могут попасть компании из КНР, Турции, ОАЭ и Индии. Ценовой потолок для российской нефти сохраняется на уровне $44,1 ещё на шесть месяцев.

Ситуацию усугубляет падение нефтяных цен на фоне локальной деэскалации ближневосточного конфликта. Трамп вновь заявил, что сделка с Ираном может быть заключена в ближайшие две недели. По его словам, после подписания документа Ормузский пролив откроется немедленно, а соглашение исключит возможность получения Ираном ядерного оружия. При этом морская блокада иранских портов со стороны США пока сохраняется.

Российская Urals уходит с дисконтом в Азию. Brent торгуется на 2,69% ниже ($91,72), Light — на 3,15% ниже ($88,42). А также рубль продолжает уверенное укрепление. Ближайший фьючерс на доллар снижается на 1,37%, до 72,391 рубля, биржевой курс юаня опустился на 1,21%, до 10,576 рубля.

Инвесторы устали от риска и голосуют рублем за предсказуемость: капитал возвращается в активы с предсказуемой доходностью. Итоги мая это подтверждают — российские компании разместили облигации на рекордные для этого месяца 973 млрд рублей. Рост по сравнению с апрелем составил 27%, и это особенно показательно на фоне традиционного сезонного спада деловой активности в конце весны.

В конечном счёте рынок столкнулся с суровой реальностью макроэкономических условий: высокая ключевая ставка и сильный рубль неизбежно давят на финансовые показатели большинства компаний.

Деэскалация иранского конфликта или его полное завершение устранят угрозу рецессии для глобальной и российской экономики. Также это нивелирует проинфляционное давление, которое сегодня служит сдерживающим фактором для ЦБ при решении вопроса о темпах смягчения денежно-кредитной политики. Вот только когда это произойдет, никто не знает.

• Лидеры: Группа Астра #ASTR (+9,0%), ГК Самолет #SMLT (+6,7%), Мечел ао #MTLR (+4,5%), АФК Система #AFKS (+4,4%).

• Аутсайдеры: Интер РАО #IRAO (-10,8%), КАМАЗ #KMAZ (-5,5%), Инарктика #AQUA (-3,8%), Роснефть #ROSN (-2,7%).

10.06.2026 - среда

• #ABIO Артген собрание акционеров по дивидендам за 2025 год (рекомендация 1,2 руб./акцию)

• #SVAV Соллерс последний день с дивидендом 25,5 руб.

• #DATA Аренадата закрытие реестра по дивидендам (дивгэп)

• Данные по недельной инфляции.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией10 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Сбербанк $SBER за январь-май увеличил чистую прибыль по РСБУ на 21,1%, до 827,2 млрд ₽.

Рентабельность капитала составила 23,2%, чистый процентный доход вырос до 1,48 трлн ₽, а розничный портфель прибавил 4%, до 19,5 трлн ₽.

Параллельно объём невостребованных дивидендов к апрелю вырос на 41%, до 151,3 млрд ₽ из-за отсутствия данных по части иностранных держателей.

Бизнес Сбера остаётся сильным дивидендным кейсом, но история с "зависшими" выплатами напоминает о сохраняющихся инфраструктурных рисках российского рынка.9 июня