МФО в других странах 🌎

Мы много говорим о российском микрофинансовом рынке, его регулировании и тенденциях. Однако компании, предоставляющие альтернативные банковским кредитные продукты, существуют практически во всем мире. Давайте посмотрим, как работает потребительский сегмент МФО в других странах.

🏢 США

В США ситуация с МФО сильно разнится от штата к штату. В некоторых регионах распространены аналогичные российским займам «до зарплаты» payday loans с погашением через 14-30 дней. Ставки по ним могут достигать 0,8-1,1% в день, что выше, чем в России (максимум — 0,8% в день). Большинство payday loans компаний кредитуют население как в офисах, так и онлайн, однако есть и те, кто выдает займы полностью дистанционно. 💸 Средняя сумма займа — $350-400.

🏛 Европа

Условия по займам могут сильно отличаться в зависимости от конкретной страны: например, в Польше ставки по микрозаймам привязаны к ключевой, тогда как в Испании компании, выдающие краткосрочные займы «до зарплаты», не подчиняются регулятору, и процентные ставки у таких кредиторов могут составлять до 1,1% в день и даже более. 💸 При этом средние суммы займа в Испании ниже (€200-500), чем в Польше (€700-800). Как и в России, во многих европейских странах распространена акция «первый заем под 0%».

А о том, как дела обстоят в других регионах — Африке, Азии, Латинской Америке (спойлер — не менее интересно 🤫), расскажем во второй части.

$ZAYM

Посты по ключевым словам

🏦 Число МФО в России может сократиться вдвое к 2028 году

Интересный прогноз представил «Эксперт РА»: по данным рейтингового агентства, в 2026-2028 годах количество работающих в России МФО может сократиться в два раза по сравнению с текущим уровнем. На данный момент реестр ЦБ РФ насчитывает 833 организации.

☝️ Среди основных причин заметного сокращения числа компаний на рынке – последовательное ужесточение регулирования отрасли, в частности, введение биометрии для всего сегмента онлайн-займов, на который сегодня приходится львиная доля выдач – около 85%.

💬 Вот что на этот счет отмечает генеральный директор Займера Роман Макаров:

«На наш взгляд, основное воздействие регуляторики на рынок проявится в 2027 году: уже в его середине объем реестра МФО может сократиться вдвое из-за неспособности множества небольших игроков адаптироваться к требованиям по проверке биометрических данных клиентов. Для них это слишком дорогое технологическое изменение с учетом прочих ограничений, затрагивающих маржу МФО.

Бенефициарами сокращения числа участников рынка станут крупные кредиторы со значительным запасом финансовой и технологической прочности: они смогут претендовать на наиболее качественных из высвободившихся клиентов благодаря масштабу бизнеса, развитой инфраструктуре и технологическим возможностям. В то же время, ТОП-компании смогут предложить им и прочие продукты, нетрадиционные для МФО: многие из них уже несколько лет диверсифицируют бизнес, осваивая смежные отрасли, как например, Займер – банковскую, коллекторскую и другие».

$ZAYM16 июля

Нефть

🩶Рынок нефти последние 4 месяца одной картинкой.

🤍Везет ли мне в торговле нефтью? Да, мне везет.

🖤А вам? $BRQ6 $BRU6 $BMQ6 $BMU6 $ROSN12 июля

Финансовый рост начинается с правильного выбора партнёра

Приветствуем вас! Мы — «Ресейл-Инвест», инвестиционная платформа, которая меняет правила игры на рынке инвестирования и выдачи займов. Наша компания внесена в реестр Банка России от 02.06.2024 в качестве инвестиционной платформы.

Наша платформа — это прямой мост между бизнесом и частным капиталом. Мы предоставляем инвесторам возможность от 500 рублей инвестировать в малый и средний бизнес, а бизнесу — доступные займы от частных и институциональных инвесторов.

Наша уникальность в том, что мы входим в экосистему группы компаний МГКЛ, что позволяет нам выдавать займы под залог товара. Это даёт бизнесу возможность быстро получить деньги, а инвесторам — подстраховать свои инвестиции. В случае финансовых сложностей мы помогаем бизнесу реализовать товар из залога через наш маркетплейс «Ресейл Маркет» и вернуть деньги инвесторам без долгих ожиданий и судов. Таким образом мы снижаем процент потенциальных дефолтов.

Мы создали не просто платформу для инвестиций. Мы создаём сообщество, где заинтересованы в успехе каждой сделки, помогая развиваться как инвесторам, так и бизнесу.

Присоединяйтесь! Давайте вместе строить полезную экосистему для инвесторов и бизнеса.

Материал носит информационно-ознакомительный характер и не является инвестиционной рекомендацией. Инвестиции связаны с риском. Прошлые результаты не гарантируют будущих доходов. Перед инвестированием внимательно ознакомьтесь с проектом и документацией на платформе. Заключение с использованием инвестиционной платформы договоров является высокорискованным и может привести к потере инвестированных денежных средств в полном объёме.

Сайт: resale-invest.ru2 июля

Прогноз цен на нефть Brent на июнь и лето 2026 года

На 19 июня 2026 года Brent торгуется в районе 80,5–80,6 доллара за баррель (закрытие дня около 80,59 $). Цена уверенно закрепилась ниже отметки 83 доллара и за последние недели потеряла более 20–23 % с локальных максимумов. Главный триггер — прорыв в переговорах США и Ирана: соглашение о прекращении огня, framework deal и начало нормализации движения танкеров через Ормузский пролив.

Рынок быстро «сбрасывает» премию за риск, которая держала цены выше 100–120 долларов в апреле–мае на фоне ограничений поставок. Вопрос, который сейчас задают трейдеры и инвесторы: это начало устойчивого медвежьего тренда или эмоциональная реакция на деэскалацию, за которой последует стабилизация или даже отскок?

Разберём ситуацию максимально объективно — через фундамент, технику, позиции участников и реалистичные сценарии.

Что произошло: ключевой триггер

Ормузский пролив — узкое место, через которое проходит около 21 % мировой морской торговли нефтью (по разным оценкам 17–21 млн баррелей в сутки в обычное время). Любой серьёзный сбой здесь мгновенно отражается на глобальном балансе.

С конца февраля 2026 года на фоне эскалации конфликта (действия США/Израиля против Ирана и ответные меры) движение через пролив было серьёзно ограничено. Это привело к вынужденному сокращению поставок из региона, росту страховых премий и резкому падению отгрузок. Цена Brent в пике превышала 120 долларов.

В середине июня ситуация изменилась:

Израиль и «Хезболла» договорились о прекращении огня.

США и Иран достигли предварительного соглашения (включая меморандум), предусматривающего постепенное reopening пролива, снятие части санкций на иранскую нефть и ослабление блокады.

Уже фиксируются первые признаки нормализации: танкеры с объёмами более 12 млн баррелей прошли через пролив за короткий период.

Рынок отреагировал классически: резкое снижение цен на 8 % за неделю и более 20 % за месяц. Это типичная реакция на снятие геополитической премии за риск, а не на фундаментальное изменение спроса или предложения в долгосрочной перспективе.

Фундаментальный анализ: что реально меняется

Предложение (Supply)

Положительный эффект от reopening очевиден: Иран сможет нарастить экспорт, а другие производители региона — вернуть shut-in объёмы. Однако:

Полноценное восстановление не произойдёт за одну-две недели. Нужны время на страхование, контракты, физическую логистику.

Часть объёмов уже была компенсирована другими источниками (США, другие OPEC+ страны, альтернативные маршруты).

OPEC+ в предыдущие месяцы уже сокращал добычу (включая продление cuts до конца 2026 в ряде решений). Теперь картелю придётся балансировать между поддержкой цен и постепенным возвращением квот.

Спрос (Demand)

OPEC и МЭА уже снижали прогнозы роста спроса на 2026 год из-за высоких цен предыдущих месяцев и опасений по глобальной экономике. Китай восстанавливается неравномерно, Индия растёт, но общий импульс слабый. Летний сезон (авиация, кондиционирование) даёт поддержку, но она ограничена.

Запасы

Ранее рынок жил в режиме дефицита и активного расходования резервов. При быстром возвращении поставок возможен разворот в сторону накопления запасов — классический bearish фактор.

Вывод по фундаменталу: геополитическая премия действительно ушла. Это объективно. Но структурный дефицит инвестиций в upstream (добычу) последних лет и потенциал роста азиатского спроса никуда не делись. Полноценного «избытка» на годы вперёд пока не наблюдается.

Техническая картина (по состоянию на середину июня 2026)

На четырёхчасовом и дневном таймфреймах картина выглядит медвежьей:

Цена пробила важную зону поддержки 80–82 доллара.

Ближайшие уровни поддержки: 77,60 и 75,00.

Сопротивления: 80,00–82,00, затем 85–87 и 90+.

Индикаторы показывают перепроданность (стохастик в зоне oversold, цена у нижней полосы Боллинджера). Это создаёт предпосылки для консолидации или технического отскока, особенно если появятся любые негативные новости по реализации соглашения.

Однако momentum пока downward. Пока цена не вернётся устойчиво выше 82–83 долларов, говорить о развороте тренда рано. Классическая ловушка — резкий отскок на «плохих» новостях по сделке, за которым последует новый виток продаж.

Прогнозы аналитиков и банков (актуальные корректировки)

Многие крупные игроки уже пересматривают цели в сторону снижения:

EIA в своих последних обзорах закладывала высокие цены при закрытом проливе; теперь сценарий меняется.

Часть банков (Goldman Sachs, JPMorgan и другие) снижали квартальные и годовые ориентиры.

Консенсус на конец 2026 года постепенно смещается в диапазон 80–95 долларов, с большим разбросом в зависимости от скорости нормализации поставок.

Краткосрочные цели аналитиков часто лежат в зоне 75–82 доллара на ближайшие недели при сохранении текущего сентимента.

Реалистичные сценарии на оставшуюся часть июня и лето 2026

Базовый сценарий (наиболее вероятный, 50–55 %)

Цены консолидируются в диапазоне 76–85 долларов. Поставки растут постепенно, без шока. Рынок переваривает новую реальность. Средняя цена июня — около 79–82 долларов. Волатильность остаётся высокой.

Медвежий сценарий (30–35 %)

Быстрое восстановление отгрузок + слабые макро-данные (Китай, США) + активный рост запасов → тест 75 долларов, а при негативном развитии — 72–73. Это возможно при очень быстрой нормализации и отсутствии новых рисков.

Бычий сценарий (15–20 %)

Любые проблемы с реализацией соглашения (Иран выдвигает жёсткие условия, новые инциденты, задержки с reopening) или неожиданный рост спроса → быстрый возврат в зону 88–95 долларов. Даже частичный возврат геополитической премии сильно поддержит цены.

Что это значит для российского рынка и инвесторов

Для России ситуация неоднозначная:

Позитив: укрепление рубля на фоне снижения нефтяных цен (меньше оттока валюты на импорт). Снижение инфляционного давления.

Негатив: Urals следует за Brent с дисконтом. Доходы бюджета от нефтегазового сектора сократятся при устойчивом падении ниже 80–85 долларов (с учётом курса).

Для частных инвесторов и трейдеров: высокая волатильность создаёт возможности как в нефти, так и в связанных активах (российские нефтяники, рубль, золото как защитный актив).

Рекомендация по управлению рисками: в текущих условиях особенно важны жёсткие стоп-лоссы, размер позиции не более 1–2 % от депозита на одну сделку и готовность к резким движениям в обе стороны.

Что дальше: ключевые события для мониторинга

Реальные объёмы танкерных отгрузок через Ормуз (данные Vortexa, Kpler и аналогичных сервисов).

Еженедельные отчёты по запасам (API и EIA) — особенно если начнутся устойчивые builds.

Заявления и решения OPEC+ (ближайшие заседания).

Макро-данные: PMI Китая, данные по занятости и инфляции в США, динамика спроса в Азии.

Любые новые заявления по иранским санкциям и деталям соглашения.

Итоговый вывод

Обвал ниже 83 долларов — это в значительной степени временная реакция на деэскалацию и снятие геополитической премии за риск, а не структурный разворот долгосрочного тренда. Рынок слишком быстро и эмоционально отыграл позитивные новости.

Фундаментально баланс остаётся напряжённым: годы недоинвестиций в добычу + растущий спрос в Азии продолжают поддерживать цены. Однако в ближайшие 4–8 недель давление вниз, скорее всего, сохранится.

Диапазон 75–85 долларов выглядит наиболее вероятным для июня–июля 2026 при отсутствии новых шоков.

Цена около 80 долларов — это не «крах», а возврат к более реалистичным уровням после военного ралли.

Для тех, кто торгует или инвестирует в нефть и связанные активы, сейчас важнее не прогноз «куда пойдёт», а качественное управление рисками и готовность быстро адаптироваться к новой информации.20 июня

Банк России фиксирует рост числа нелегальных кредиторов 👀

В I квартале 2026 года регулятор выявил 472 «черных» кредитора – это на 36% больше, чем кварталом ранее. Такие конторы составили треть от всех компаний с признаками незаконной финансовой деятельности (псевдоинвестиционные проекты, нелегальные профучастники рынка ценных бумаг и т.д.).

☝️ Обнаруженное число нелегальных кредиторов сопоставимо с половиной рынка легальных МФО: сегодня в реестре Банка России значатся 833 микрофинансовые организации.

По статистике ЦБ, в I квартале заметнее всего выросло число незаконных кредиторов, работающих онлайн – в основном они рекламировали свои услуги в соцсетях. 🚫 Всего регулятор заблокировал более 1300 интернет-ресурсов «нелегалов», в том числе более 800 страниц в соцсетях.

🥷 «Черные» оффлайн-займы чаще всего выдавали псевдоломбарды и сетевые комиссионные магазины, камуфлируя сделки договорами купли-продажи, хранения, комиссии.

Почему эта статистика важна? В условиях дальнейшего ужесточения регулирования в сфере МФО все больше заемщиков в 2026-2027 годах могут остаться без доступа к легальным займам. А значит, часть из них будет искать решение своих проблем у «черных» кредиторов.

Займер со своей стороны способствует развитию финансовой грамотности клиентов. 📝 Мы ведем серию обучающих материалов на наших ресурсах на тему цифровой гигиены и защиты от мошенников. Только за прошлый год они набрали более 30 тысяч просмотров.

А вам, дорогие акционеры, напоминаем: будьте осторожны в инвестициях! Злоумышленники не дремлют и в этом поле. Взвешивайте риски и берегите свои доходы 💰.

$ZAYM6 мая

Как заемщики МФО оценивают свою финансовую грамотность❓

Мы узнали у клиентов, как они характеризуют свой уровень финансовой грамотности, а также каких ее принципов придерживаются. Делимся результатами исследования:

🟢 Общий уровень компетенции. Две трети заемщиков (67,2%) указывают на средний уровень финансовой грамотности, каждый седьмой (14,6%) считает ее высокой, а 12,1% – низкой. 6,1% затруднились оценить уровень развития данного навыка.

🟢 Динамика. За год тех, кто считает свою финансовую грамотность средней, стало больше на 2,4 п.п. При этом снизилась доля тех, кто говорит о ее низком уровне – на 1,1 п.п. Чуть меньше стало и наиболее финансово грамотных – на 0,9 п.п.

🟢 Принципы финансовой грамотности. 6 из 10 клиентов Займера своевременно оплачивают счета и кредиты, а каждый второй (50,3%) ведет личный или семейный бюджет. Почти столько же респондентов (48,4%) взвешенно подходят к решению о займе, каждый третий (32,9%) рационально относится к покупкам и еще четверть (27,4%) строит финансовые планы на будущее. О наличии сбережений заявили 15,1%.

🟢 Подход к оформлению займа. Большинство клиентов проявляет ответственность при оформлении займа или кредита: 63,6% заранее оценивают, из каких средств будут возвращать долг, более половины (54,4%) внимательно изучают условия договора, а свыше трети (35,4%) самостоятельно перепроверяют проценты и сумму к возврату.

Какие выводы следуют из этого? 🤔 Мы видим продолжение тренда прошлого года: все больше заемщиков заявляют о среднем уровне финансовой грамотности, тогда как «полюса» постепенно сокращаются. Это говорит о том, население оценивает свои навыки все более объективно.

🏦 Ранее Банк России заявил о росте интереса россиян и, в особенности, клиентов МФО к своей кредитной истории. Так, число запросов гражданами кредитных отчетов в 2025 году выросло на 4%, при этом количество предоставленных кредитных оценок заемщикам МФО увеличилось в 1,6 раза. По мнению регулятора, это может говорить об общем повышении финансовой грамотности населения.

$ZAYM5 мая

Инвесторы виноваты, конечно. О долге и доверии

Задали мне вопрос, с чего бы я начал работу по привлечению долгосрочного инвестора. Друзья, я не то чтобы “начал”, я уже несколько лет это делаю, вы же знаете про институт, участие в конференциях, лекции, индивидуальную работу, наконец. Но если говорить в целом о том, как нам вообще найти долгосрочного инвестора и приблизиться к цели по капитализации, скажу вот что.

В том, что рынок не работает, инвестор не виноват. Забудьте фразы типа “инвесторы не понимают риски, поддаются ажиотажу”. Выбросите на свалку “красивые обертки” и начните с формирования доверия. Тут у нас главная поломка. Недавние истории с частными инвесторами это показали – людям обещали хорошие доходы, а по факту оставили один на один с убытками. Такой рынок быстро превращается в токсичное место.

Я считаю, что миноритарий должен получать не обещания, а данные. Не лозунги, а доступ к реальной картине. И если уж мы говорим про фондовый рынок всерьез, то у миноритариев должны быть живые механизмы влияния и представительства. Иначе весь разговор про капитализацию повисает в воздухе, как рекламный баннер над пустой улицей. А что он имеет сейчас? “Декоративные” права.

У нас уже есть нормальные шаги в сторону долгосрочных сбережений и связки со страховым рынком. Это грамотное движение, но его мало. Нужны и стимулы для госкомпаний выходить на биржу. Не просьбы. Не намеки. А прямое давление сверху и экономическая мотивация для менеджмента. Потому что многие из них сидят слишком удобно и на рынок идти не спешат. А рынок, как известно, любит тех, кто приходит не по принуждению, а по расчету.

Соглашусь с тем, что люди, действительно, часто ведут себя иррационально. Но если система сложная, непрозрачная и постоянно меняется – это не инвестор “неосознанный”, это рынок такой. И в такой системе выигрывают, к сожалению (или нет?) не умные, а адаптивные. Те, кто быстрее всех понимает, как обойти ограничения. А вот это уже худший сценарий для рынка.

#инвестор

https://t.me/ifitpro28 апреля

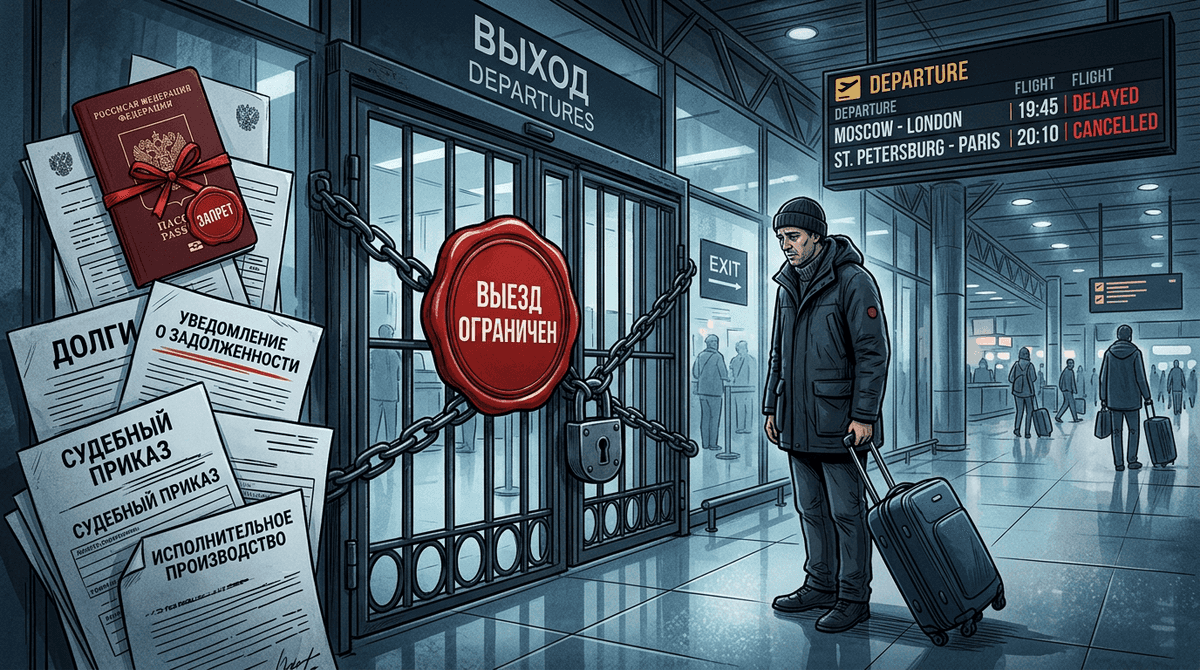

Амбарный замок на выезде

Начинается пора отпусков, в этой связи становится актуальной очень неприятная тема. К концу 2026 года число запретов россиянам на выезд за рубеж может вырасти до 9,8–10,5 млн, а в плохом сценарии — до 11–12 млн. Сейчас их уже 8,9 млн. Цифра огромная и “тяжелая”. Эти ограничения копятся, как снег в узком проходе. Один долг – один удар. Несколько долгов – и вы в нокауте на полу ринга.

Самое ужасное, что запрет бьет не только по тем, кто действительно упал в финансовую яму. Он цепляет и тех, кто просто недосмотрел, пропустил письмо, забыл о просрочке. Люди удивительно легкомысленно относятся к долгам и кредитам. Платежная дисциплина слабеет, долги растут. А система-то, она не живая, она отвечает без сантиментов. Дверь за рубеж закрывается, до полного расчета.

На практике, если у человека есть долги, выезд может быть сорван в самый последний момент, в аэропорту, перед посадкой, у трапа. Это не кино, это холодная бытовая реальность. Проверка занимает секунды, а последствия могут испортить и отпуск, и командировку.

Запреты опасны еще и тем, что на одного человека может приходиться сразу несколько ограничений. Даже если один долг уже закрыт, другой может “работать”. Поэтому убиваем надежду на “авось”. Нам не нужен сломанный компас в тумане.

Как не попасть в ловушку? Главное – не накапливать. (Противоположность инвестициям, в этом случае). Проверять долги заранее, а не накануне рейса. Особенно это касается кредитов, налогов, штрафов, алиментов и судебных взысканий. Если есть спорные суммы, лучше разбираться сразу, пока они не превратились в запрет на выезд.

Тактика “страуса” не поможет. Не получится убедить самого себя, что долга нет. Не получится забыть о долге. Нужно разобраться, кто взыскатель, на какой стадии дело и что именно стало основанием для ограничения. Иногда достаточно погасить задолженность, договориться о рассрочке, или оспорить ошибку. Но действовать нужно сразу! Долг любит скорость, а запрет — промедление.

Что конкретно делать? Сначала собрать картину целиком. Не “примерно знаю”, а точно: сколько должен, кому должен, есть ли исполнительные производства, есть ли уже ограничение на выезд. Потом закрывать самое “опасное”. То, что уже ушло в принудительное взыскание, обычно бьет сильнее всего. Затем – платить не хаотично, а по приоритету. Сначала то, что грозит ограничением. Потом остальное. Если денег не хватает, лучше идти на контакт с кредитором или приставами, чем ждать, пока проблема сама растворится. Она не растворится, она закалится.

И еще одно. Не стоит рассчитывать, что “крупный долг” заметен, а маленький нет. Именно мелкие просрочки часто строят большую ловушку. Из них и складывается тот самый “замок” на выезде.

Вот мы и возвращаемся к финансовой дисциплине, только с “обратной стороны”. Вам же нужна свобода передвижения?

Оплачивайте долги, долг без контроля быстро превращается в поводок. Вы же не собака! Поэтому правило одно: держать долги на свету, а не в тени. Проверять, платить, закрывать, спорить, если ошибка. И не ждать, что система забудет. Она не забывает, она считает.

@ifitpro

#запретНаВыезд20 апреля