Евгений Щепелин и Анатолий Мохов вошли в новый состав Совета директоров ПАО «М.видео»

ПАО «М.видео» сообщает об избрании нового состава Совета директоров по итогам внеочередного заседания общего собрания акционеров, состоявшегося 26 февраля 2026 года.

Членами Совета директоров ПАО «М.видео» были избраны:

Дашян Роберт Саркисович

Дерех Андрей Михайлович

Либ Феликс Григорьевич

Мохов Анатолий Викторович

Муравьев Олег Васильевич

Сухов Алексей Михайлович

Stenzel Roman (Стенцель Роман)

Ужахов Билан Абдурахимович

Щепелин Евгений Александрович

💬 Генеральный директор Компании М.Видео Феликс Либ:

«Обновленный состав Совета директоров объединяет экспертизу в стратегическом управлении, электронной коммерции, цифровых платформах и операционной трансформации. Это особенно важно на этапе реализации нашей стратегии, где ключевыми приоритетами являются развитие собственного маркетплейса, повышение операционной эффективности и дальнейшая цифровизация бизнес-процессов. Уверен, что профессиональный опыт новых и действующих членов Совета позволит усилить корпоративное управление и обеспечить устойчивый рост Компании в долгосрочной перспективе».

Евгений Щепелин обладает более чем 20-летним опытом в сфере электронной коммерции, цифровых платформ и стратегического консалтинга. Является основателем и CEO eCompass Capital. Входит в наблюдательные советы российских и международных компаний, является инвестором в технологические проекты. Ранее Евгений Щепелин занимал руководящие позиции в Сбере, где возглавлял направление eCommerce корпоративного блока, являлся председателем Совета директоров СберМегаМаркет и InSales, а также отвечал за стратегию развития цифровых платформ и M&A-сделки. До этого работал коммерческим директором и директором по развитию Яндекс.Маркета, где участвовал в создании маркетплейса «Беру» и развитии Retail Media-инструментов.

Анатолий Мохов присоединился к команде М.Видео в августе 2025 года и в настоящее время занимает позицию операционного директора Компании, курируя вопросы финансового мониторинга операционной деятельности, разработку и реализацию политики розничных продаж и электронной коммерции, развитие системы отчетности и планирования продаж, стандартизацию процессов, а также развитие логистики. Ранее он занимал руководящие позиции в «Детском мире», «Связном» и «Ростелекоме». В «Детском мире» под его руководством выручка интернет-магазина выросла с 227 млн рублей в 2013 году до 3 млрд рублей в 2016 году, e-commerce-направление было выведено в операционную прибыль уже в 2014 году, доля онлайн-продаж увеличилась с 0,5% до 5,5%, а также был запущен логистический комплекс в Крекшино с экономией затрат порядка 20%. В «Связном» Анатолий Мохов обеспечил рост выручки LFL на 18% по итогам 2020 года и на 33% по итогам 2021 года, Компания достигла положительной EBITDA в 2021 и 2022 годах, был произведен перезапуск маркетплейса и масштабирование OMNI-модели. В «Ростелекоме» Анатолий Мохов защитил стратегию развития омниканального e-com и ритейл-кластера и инициировал запуск платформенных ИТ-решений (OMS, CRM, ERP, AI, антифрод, финтех). Ранее, в 2018–2020 годах, он работал в периметре М.Видео-Эльдорадо, где участвовал в реализации One-Retail стратегии, обеспечив рост LFL на 8,7% в 2018 году и на 12,9% в 2019 году, а также запуск с нуля собственного маркетплейса с долей 7% от онлайн-продаж.

Посты по ключевым словам

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

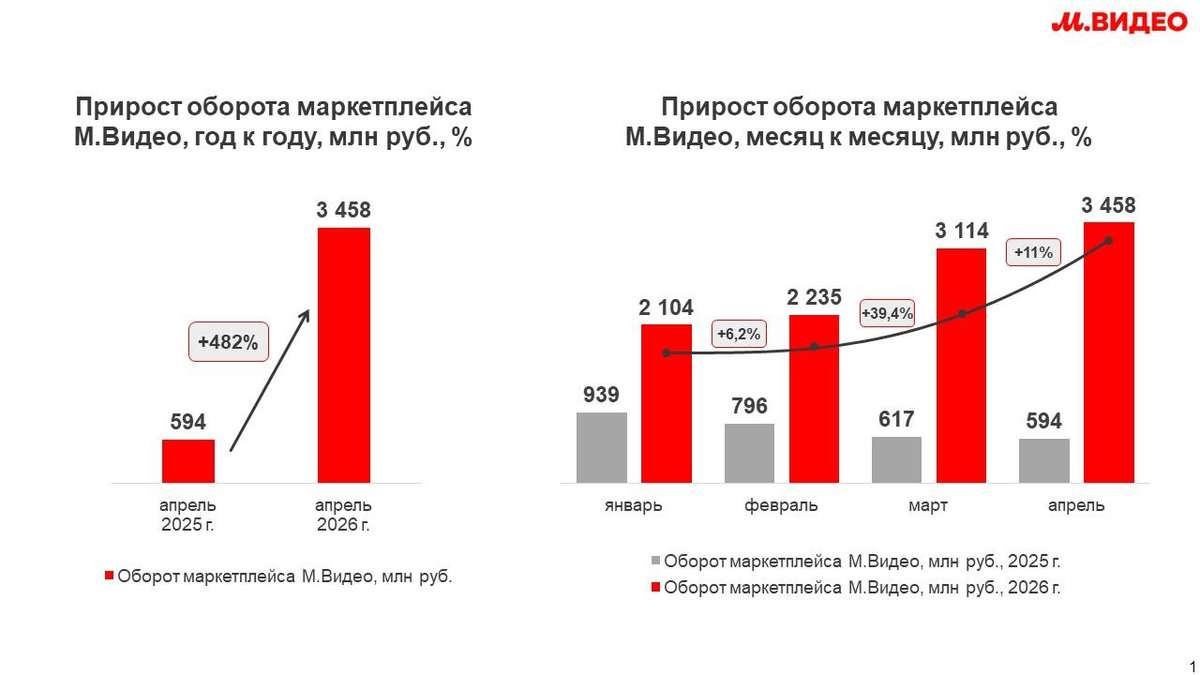

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля

М.Видео полностью погасила облигации серии 001Р-04 на 7 млрд рублей из собственных средств

ПАО «М.видео» объявляет о полном погашении ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») биржевых облигаций серии 001Р-04 (ISIN: RU000A106540) на сумму 7 млрд рублей за счет собственных операционных средств.

17 апреля 2026 года ООО «МВ ФИНАНС» выплатила держателям облигаций доход за последний купонный период, а также номинальную стоимость облигаций. Общий объем выплат по выпуску составил 9,3 млрд рублей с учетом номинала и купонного дохода в 2,3 млрд рублей.

Все обязательства по выпуску исполнены в срок и в полном объеме. Ранее Компания последовательно исполнила обязательства по другим выпускам облигаций, включая серии 001Р-01, 001Р-02 и 001Р-03. Полное погашение облигационного займа серии 001Р-04 подтверждает устойчивость финансовой модели Компании и ответственное выполнение обязательств перед инвесторами.17 апреля

М.Видео фиксирует рост доли СТМ и усиливает позиции собственных брендов в ключевых категориях

ПАО «М.видео» отмечает существенное укрепление позиций собственных торговых марок (СТМ). По итогам 2025 года их доля в обороте компании достигла 3,0%, увеличившись с 1,6% годом ранее и 1,2% в 2023 году. Таким образом, за два года показатель вырос более чем в два раза, прибавив 1,8 п. п., что отражает переход направления в число ключевых драйверов ассортимента.

14 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Аналитики "Т-Инвестиций" $T оценили потенциальный налог на сверхприбыль банков за 2025 год в 270 млрд ₽, что составляет около 10% прогнозируемой чистой прибыли сектора.

Наибольшая нагрузка ляжет на Сбербанк $SBER (174 млрд ₽) и ВТБ $VTBR (свыше 60 млрд ₽), для которого допплатеж усиливает риски для дивидендов.

Самое чувствительное давление ожидается у МТС-Банка $MBNK и Банка "Санкт-Петербург" $BSPB — 16-17% от прогнозируемой прибыли.

Власти прорабатывают ставку 20% с превышения прибыли над уровнем 2018-2019 годов.

Банковский сектор остается заложником бюджетных потребностей государства, и повторный windfall tax может стать серьезным негативом для котировок.13 апреля

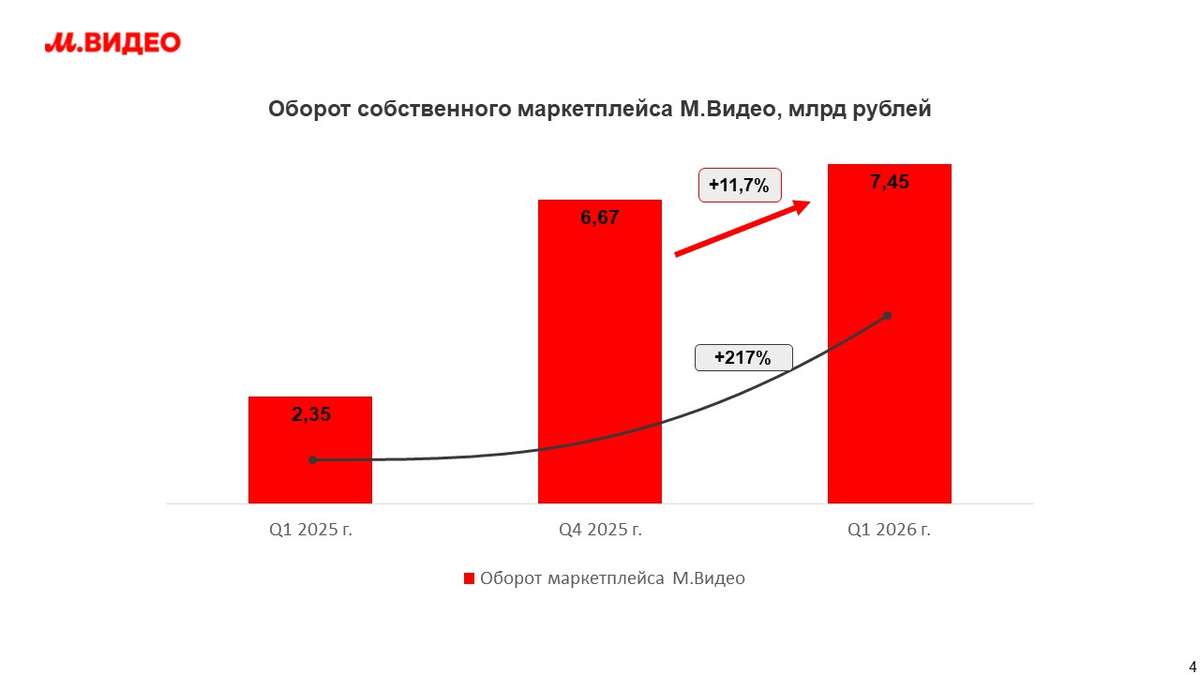

Маркетплейс М.Видео в I квартале 2026 года вырос более чем в 3 раза год к году

ПАО «М.видео» фиксирует сохранение высоких темпов роста собственного маркетплейса. По итогам I квартала 2026 года оборот маркетплейса М.Видео составил 7,45 млрд рублей, увеличившись на 217% год к году. Общая доля онлайн-продаж в М.Видео выросла с 30% до 40% год к году. Ассортимент Компании превысил 400 тыс SKU, что в два раза больше по сравнению с I кварталом 2025 года. В течение квартала маркетплейс демонстрировал последовательный рост от месяца к месяцу. В январе оборот составил 2,10 млрд рублей, в феврале — 2,23 млрд рублей (+6% к январю и +181% год к году), а в марте достиг 3,11 млрд рублей (+39% к февралю и +404% год к году). В марте 2026 года к платформе присоединились 1 600 новых партнеров, что в 1,6 раза больше, чем в феврале, и в 2,6 раза — чем в январе. При этом в I квартале 2026 года к платформе присоединились 3 200 новых селлеров, что в 1,6 раза больше, чем в IV квартале 2025 года.

13 апреля

На маркетплейсе М.Видео появились в продаже автомобильные шины

На первом этапе пользователям доступно более 7 тыс. SKU, включая продукцию ведущих международных и российских брендов — Ikon, Kumho, Hankook, Gislaved, Cordiant, Bridgestone, Pirelli, Michelin, Yokohama и КАМА. Более 3 тыс. позиций в текущем ассортименте приходится на летние шины.

8 апреля