Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

Генеральный директор М.Видео Владислав Бакальчук:

«Маркетплейс М.Видео продолжает демонстрировать высокие темпы роста и уверенно масштабирует мультикатегорийную модель. По итогам первых пяти месяцев 2026 года оборот платформы превысил результат всего 2025 года, что является подтверждением успешности развития нашего маркетплейса. Сегодня драйверами роста выступают не только традиционные категории электроники и бытовой техники, но и новые направления, которые активно набирают популярность у покупателей. Мы видим устойчивый рост спроса на товары для дома, ремонта, сада, спорта, красоты, животных и повседневного потребления. Все больше клиентов воспринимают маркетплейс М.Видео как универсальную платформу для широкого спектра покупок, а расширение ассортимента и подключение новых партнеров создают дополнительный потенциал для дальнейшего роста бизнеса. Уверенная динамика новых категорий подтверждает эффективность выбранной стратегии и открывает возможности для дальнейшего масштабирования платформы».

Наиболее высокую динамику за май 2026 года показали категории, ставшие ключевыми драйверами развития маркетплейса. По сравнению с аналогичным периодом прошлого года оборот цифровой техники увеличился более чем в 11 раз, сантехники — почти в 9,5 раза, красоты — более чем в 9 раз, товаров для сада и дачи — почти в 9 раз, товаров для спорта и отдыха — более чем в 7,5 раза. Существенный рост также продемонстрировали товары для хобби и творчества, товары для животных и категория здоровья.

Высокие темпы роста сохраняются и в других крупных категориях маркетплейса. Продажи категории развлечений выросли более чем в 19 раз, детских товаров — более чем в 12 раз, строительства и ремонта — почти в 7 раз, автотоваров — почти в 6 раз, электроники — более чем в 5 раз, а товаров для дома — более чем в 3 раза.

Дополнительным драйвером роста в мае стали категории, показавшие наиболее заметное ускорение по сравнению с апрелем 2026 года. Оборот товаров категории красоты вырос на 150% месяц к месяцу, продуктов питания — на 62%, автомобильной электроники — на 59%, бытовой химии — на 53%, товаров для сада и дачи — на 50%, товаров для животных — на 43%, сантехники — на 40%, детских товаров — на 36%, развлечений — на 31%, а товаров для спорта и отдыха — на 26%.

Рост новых категорий связан прежде всего с изменением потребительского восприятия маркетплейса М.Видео. Покупатели все чаще используют платформу не только для приобретения электроники и бытовой техники, но и для покупки товаров для дома, ремонта, сада, спорта, красоты, животных и других повседневных категорий. Дополнительными драйверами роста остаются расширение ассортимента, развитие новых направлений и увеличение количества продавцов на платформе.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Мосбиржи $IMOEX 7 июля обновил минимум с декабря 2022 года: в 11:05 он падал на 3,1%, до 2127,18 пункта.

Позже рынок отскочил от минимума, и к 19:00 индикатор составлял 2190,39 пункта, что на 0,17% ниже предыдущего закрытия.

Дневное движение подтвердило резкий рост волатильности в российских акциях.

Новый минимум показывает, что вчерашняя просадка не была разовой: рынок продолжает переоценивать ставку, геополитику и риск дивидендных гэпов.7 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Акции Совкомбанка $SVCB выросли на 7,3% до 11,34 ₽ после объявления о программе выкупа акций дочерней структурой "Совкомбанк Страхование Жизни" объёмом 2 млрд ₽ ежеквартально.

Программа бессрочная — "до решения о её завершении".

Менеджмент считает акции недооценёнными: текущая цена на 30% ниже капитала на акцию, хотя с IPO в декабре 2023 года бумаги выросли почти на 50%.

Buyback — сильный сигнал уверенности менеджмента в недооценённости банка; на фоне общерыночного падения регулярные квартальные выкупы создают поддержку котировкам.22 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

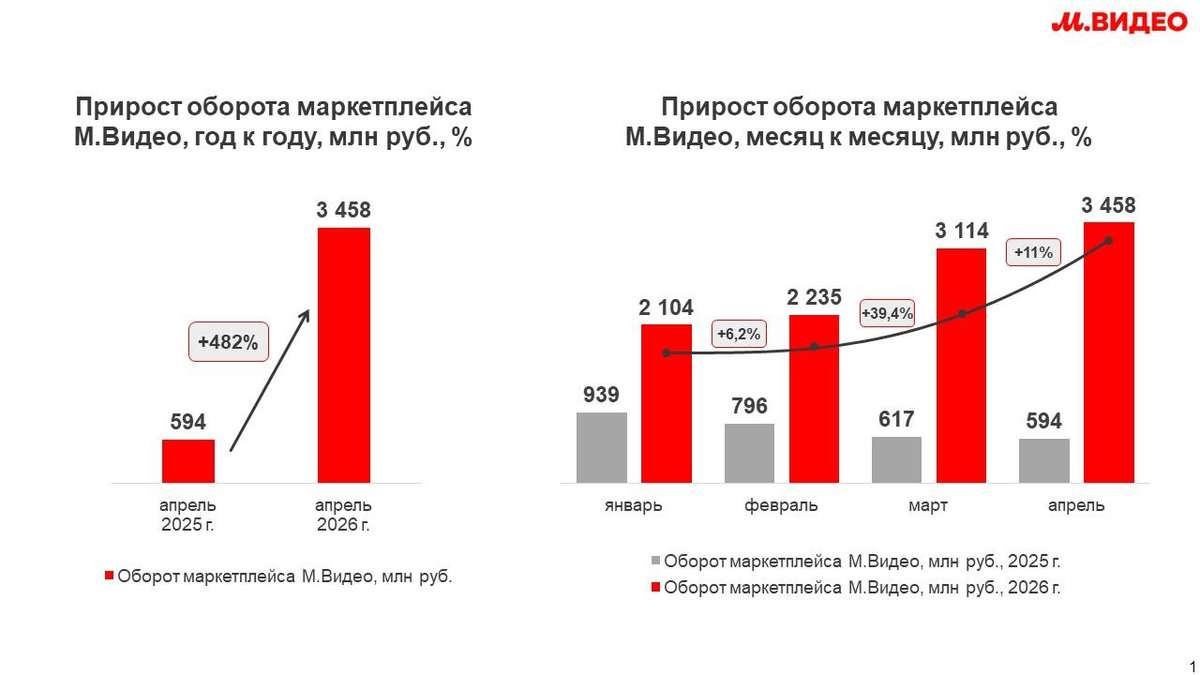

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля

М.Видео начала продажи товаров из-за рубежа на собственном маркетплейсе

М.Видео объявляет о запуске направления трансграничной торговли и расширении ассортимента маркетплейса за счет поставок из стран дальнего зарубежья, включая Китай, Гонконг и ОАЭ.

27 апреля

М.Видео полностью погасила облигации серии 001Р-04 на 7 млрд рублей из собственных средств

ПАО «М.видео» объявляет о полном погашении ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») биржевых облигаций серии 001Р-04 (ISIN: RU000A106540) на сумму 7 млрд рублей за счет собственных операционных средств.

17 апреля 2026 года ООО «МВ ФИНАНС» выплатила держателям облигаций доход за последний купонный период, а также номинальную стоимость облигаций. Общий объем выплат по выпуску составил 9,3 млрд рублей с учетом номинала и купонного дохода в 2,3 млрд рублей.

Все обязательства по выпуску исполнены в срок и в полном объеме. Ранее Компания последовательно исполнила обязательства по другим выпускам облигаций, включая серии 001Р-01, 001Р-02 и 001Р-03. Полное погашение облигационного займа серии 001Р-04 подтверждает устойчивость финансовой модели Компании и ответственное выполнение обязательств перед инвесторами.17 апреля