Airbus сорвал график производства самолетов

Европейский авиастроительный концерн Airbus преподнес своим заказчикам неприятный сюрприз, сообщив им о переносе сроков поставок узкофюзеляжных лайнеров A320neo. Большинство из них будет передано клиентам в 2027-2028 годах - на 3-6 месяцев позже планируемых дат.

Причина такого решения связана с задержками получения двигателей от Pratt & Whitney, столкнувшимся с рядом проблем, начиная от нехватки квалифицированных кадров и заканчивая сложностями в отношениях с авиаперевозчиками: в двигателях эксплуатируемых ими самолетов были обнаружены дефекты. Pratt & Whitney пришлось в экстренном порядке заняться проверкой ранее отгруженных двигателей, производство же новых отстает от графика.

На фоне трудностей у Airbus его американский конкурент Boeing активно наращивает выпуск лайнеров, поставив их 250 штук с января 2026 года и получив заказы еще более чем на 300 машин. Подобное положение дел может быть обусловлено увеличением загрузки его заводов.

Вместе с тем оно может свидетельствовать о напряженности на глобальном рынке титана, пускай прямо никто об этом не говорит. Подтверждением могут служить данные Геологической службы США, прямо признавшей спад в 2025 году выпуска губчатого титана в Казахстане, Саудовской и Японии при незначительном его расширении в Китае.

Последний формально его экспорт ни в США, ни в Европейский Союз не запрещал, реально он его в них вряд ли ведет. По крайней мере в США в последние годы титан завозился из Японии, Казахстана и Саудовской Аравии, и она в силу происходящего на Ближнем Востоке конфликта могла вообще остановить его поставки - единственное в ней титановое предприятие AMIC Toho Titanium является потенциальной целью для вооруженных сил Ирана.

Как следствие, Pratt & Whitney может реально не хватать титана для изготовления деталей двигателей. Тоже самое может происходить и с самим Airbus - ему титан необходим для производства деталей шасси и элементов конструкции фюзеляжа. Причем им нужна не титановая губка, им требуются титановые полуфабрикаты и механические обработанные изделия.

В результате в 2026 году выпуск титана в мире может остаться в лучшем случае на уровне 2025 года, составив 370 тыс. тонн. В худшем он снизится до 330-340 тыс. тонн из-за спада производства в Саудовской Аравии и Казахстане. В обоих сценариях Airbus и Boeing придется выкручиваться по максимуму, завися от разветвленных цепочек по обработке титана до готовой продукции, способных разрушиться от любого геополитического толчка.

Посты по ключевым словам

Лука бить или не быть?

Вот мне интересно, где все великие аналитики - математики?

Как Вам б такое, товарищи Илоны Маски?

Кто ожидал такое снижение?

Хотя казалось бы...

Никто, никто ничего не знает и не один прогноз, никакой рассчёт - ничего не гарантирует.

Все что надо знать Фонде.

$LKOHСегодня в 19:17

Бензин по 95 рублей: NPB Markets про импорт топлива В россии

Импорт бензина для РФ — не катастрофа по объему, а сигнал по качеству рынка. Одна морская партия на 30–50 тыс. тонн почти ничего не меняет на фоне внутреннего рынка примерно 36 млн тонн в год. Это около 0,1% годового потребления. Такой объем не может сам по себе поднять цену бензина по стране на 10 рублей.

Но рынок реагирует не только на объем, а на предельную цену замещения. Если в регионе не хватает АИ-95, участникам рынка уже неважно, что где-то в стране добывают нефть и производят миллионы тонн топлива. Им нужен физический литр здесь и сейчас. Если этот литр приходится везти морем, через порт, с оплатой страховки, логистики, хранения и внутренней доставки, он становится дорогим ориентиром для всего локального рынка.

По текущей рознице АИ-95 стоит около 70 рублей за литр

Импортный паритет легко уходит к 90–95 рублям. Механика простая: мировой бензиновый ориентир дает около 55 рублей за литр товарной части при курсе около 72 рублей за доллар. Логистика добавляет примерно 3–5 рублей. Акциз класса 5 в 2026 году — 17 959 рублей за тонну, то есть около 13,4 рубля на литр. До НДС уже получается примерно 72 рубля. После НДС 20% — 86–87 рублей. Дальше остаются хранение, внутренняя доставка и маржа АЗС.

Отсюда видно, почему импорт не обязан сразу поднять цену на табло, но создает неприятный потолок. Пока импорт точечный, государство может размазывать эффект через регулирование, запасы, запреты на экспорт и давление на нефтяные компании. Но если дефицитный объем растет, кто-то должен оплатить разницу между внутренней ценой 70 рублей и импортной экономикой 90+ рублей. Это может быть бюджет, НПЗ, трейдер, АЗС или водитель. Бесплатного варианта нет.

Самый уязвимый слой — независимые АЗС

Вертикально интегрированная нефтяная компания может компенсировать слабую маржу в рознице добычей, переработкой или оптом. Независимая заправка покупает топливо по биржевой цене и продает по цене, которую рынок и власти считают допустимой. Если опт растет на 10%, а розница прибавляет по 50–70 копеек в неделю, маржа быстро превращается в убыток. После этого возникают лимиты, исчезновение отдельных марок или локальные скачки цены.

Главная ошибка в рассуждении — сравнивать Россию с абстрактной «нефтяной страной». Цена бензина зависит не только от добычи. В литре сидят акциз, НДС, логистика, сезонный спрос, ремонты НПЗ, экспортная альтернатива, качество топлива, биржевые правила и политическое сдерживание розницы. Добыча нефти снижает базовую себестоимость, но не гарантирует дешевый литр, если переработка и доставка дают сбой.

Есть страны, которые почти не добывают нефть, но держат бензин сопоставимо с Россией или дешевле

Обычно это делается через низкие налоги, субсидии или административную цену. Государство просто переносит часть стоимости с табло АЗС в бюджет. Для водителя бензин выглядит дешевым, но экономика все равно платит полную цену — через налоги, госдолг, валютные резервы или убытки госкомпаний.

Обратный пример — Сингапур. Он не является крупным добытчиком нефти, но имеет мощную переработку, порты и нефтетрейдинг. При этом бензин там дорогой, потому что в цене сидят налоги, сборы и структура потребительского рынка. Значит, доступ к нефти или переработке сам по себе не делает бензин дешевым. Политика цены важнее географии сырья.

Для России базовый сценарий — не резкий скачок, а ползущий рост. Если НПЗ восстановят выпуск, импорт останется точечной затычкой, а запрет экспорта охладит рынок, АИ-95 может прибавить несколько рублей за лето. Если перебои расширятся, локальные цены 80+ рублей станут не паникой, а отражением дорогой логистики и дефицитного опта.

Для водителя разница уже считается просто. Бак 50 литров при 70 рублях стоит 3 500 рублей. При 75 рублях — 3 750 рублей. При 80 рублях — 4 000 рублей. Импорт одной партии не делает бак дороже на 500 рублей. Но если импортный паритет становится ориентиром для дефицитных регионов, рост на 5–10 рублей за литр перестает быть фантастикой.Сегодня в 16:48

Результаты платформы за май 2026 года

В мае мы сосредоточились на качестве портфеля, несмотря на высокий спрос на капитал (бизнес подал заявки на общую сумму 3,9 млрд рублей). Мы приняли решение ужесточить отбор заемщиков.

Из многомиллиардной воронки финансирование получили 19 компании (совокупно для них реализовано 22 транша), а объем фактически одобренных и выданных средств составил 249 млн рублей. Такая жесткая фильтрация гарантирует, что капитал наших инвесторов направляется исключительно бизнесы с абсолютным запасом финансовой прочности.

Уровень дефолтов по винтажам 2025 года на конец мая показал плановую динамику и зафиксировался на отметке 3,29% — в рамках ожиданий. Именно жесткий майский отсеивающий фильтр стал нашим ответом на рыночные тренды и позволит защитить будущие портфели.

Главным итогом такой консервативной политики стал рост фактической доходности (XIRR). По итогам мая она достигла 23,64% годовых, в очередной раз подтвердив, что тщательный риск-менеджмент напрямую конвертируется в высокую прибыль инвесторов.

Майские итоги в цифрах:

• 102,1 млн рублей — чистый процентный доход, полученный нашими инвесторами за месяц.

• 4 166 компаний — общее число бизнесов, получивших финансирование за всю историю работы платформы.

• 36,1 млрд рублей — исторический объем выданных средств с момента основания JetLend.

Наша главная цель — не рекорды по выдачам, а надежность и приумножение капитала инвесторов. Благодарим за доверие.Сегодня в 7:48

Рынок на грани пропасти: словесные интервенции вновь обрушили индекс

Вчера, такое ощущение, рынок покинули последние оптимисты: индекс Мосбиржи обвалился до 2490 пунктов, продемонстрировав самое глубокое падение с конца октября. Внезапное изменение настроя президента Америки в отношении Москвы стало главным спусковым крючком.

Трамп обозначил жесткую позицию по Украине, одновременно предупредив о возможном возврате к жестким санкциям на нефть. Рынок воспринял это как сигнал к росту рисков для экспортеров, и акции нефтегазового сектора резко пошли вниз.

Поскольку нефтянка является основой индекса, её обрушение автоматически потащило за собой и весь остальной рынок.

Казалось, ни для кого не было секретом, что нефтяные послабления со стороны США — мера временная и будет свёрнута, как только появится возможность частично разморозить Ормузский пролив. Но рынок, как мне кажется, устроил настоящую истерику.

Вслед за США санкционную активность наращивают и другие западные страны:

• Великобритания расширила энергетические ограничения, сделав акцент на нейтрализации теневого флота, финансовых каналов обхода и поставщиков российского СПГ.

• Канада объявила о новых мерах против того же флота. Кроме того, расширение затронуло доходы от продажи энергоносителей, оборонный сектор и инфраструктуру дезинформационного влияния.

Новые санкции несут угрозу рублю: Бюджет на 2026 год сверстан из расчёта 92,2 рубля за доллар, но в случае обвала нефти валюта может ослабнуть гораздо сильнее. Ослабление рубля сделает импорт дороже, раскрутит инфляцию и повысит цены на базовые товары. Вчера этот сценарий уже начал материализоваться — рубль отреагировал снижением.

Если и искать хорошие новости, то они весьма условны. Речь о вероятном приезде Уиткоффа и Кушнера в Москву, который станет реальным только после подписания американо-иранской сделки. Инвесторы могут увидеть в этом намёк на возобновление диалога между странами, но воспринимать это стоит с осторожностью.

В пятницу состоится плановое заседание СД Банка России: Рынок практически единодушно прогнозирует снижение ключевой ставки на 0,5 процентного пункта — до 14%. Главная интрига дня — выступление Эльвиры Набиуллиной: глава регулятора не выходила в публичное поле около двух недель, что порождает спекуляции о ее будущем.

Само решение по ставке важно, но не менее значима риторика, которую выберет регулятор. В этот же день на повестке стоит возможное заключение мирного соглашения между США и Ираном — это событие способно нивелировать проинфляционные риски, которые сегодня сдерживают ЦБ от более решительного смягчения денежно-кредитной политики.

Однако не только геополитика давит на рынок — есть и внутренние вызовы. По итогам мая дефицит федерального бюджета превысил 6 трлн рублей, что более чем в полтора раза выше годового плана. В Минфине уже фактически признали: плановые ориентиры придётся пересматривать в сторону повышения.

Для ЦБ это означает одно: бюджет разгоняет экономику сильнее прогнозов, подогревая спрос и, соответственно, инфляцию. Регулятору придётся закладывать этот фактор в свои модели, а значит, ставка может оставаться выше, чем предполагалось ещё месяц назад.

• Лидеры: ПИК #PIKK (+6,6%), МКБ #CBOM (+5%), АЛРОСА #ALRS (+3,2%), Самолет #SMLT (+2,7%).

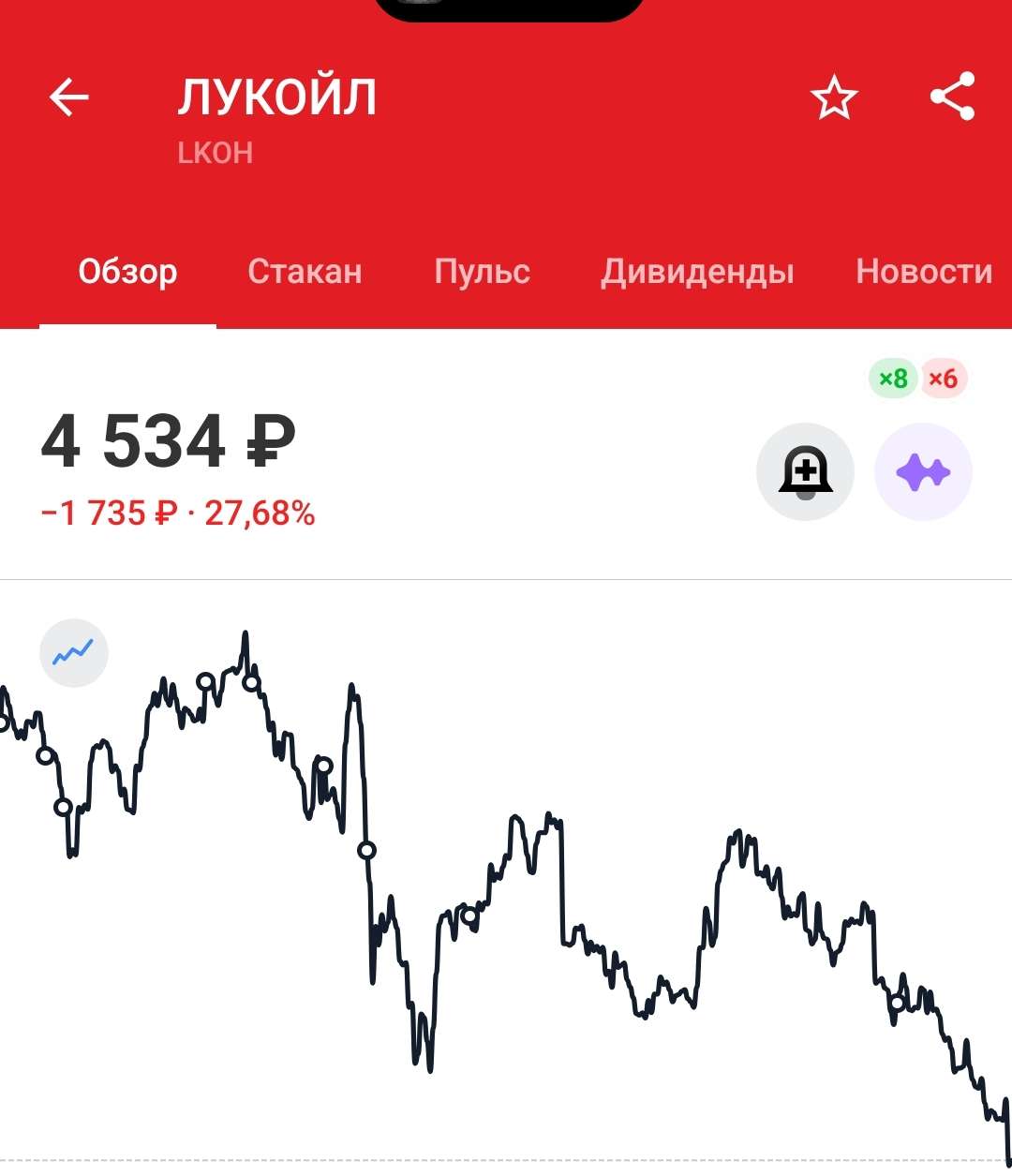

• Аутсайдеры: Татнефть-ао #TATN (-7%), Татнефть-ап #TATNP (-6,9%), РуссНефть #RNFT (-6,8%), ЛУКОЙЛ #LKOH (-5,4%).

17.06.2026 - среда

• #ZAYM ГОСА компании; утверждение дивидендов за 2025 г. (рекомендация СД 11,1 руб.).

• #BELU ГОСА компании; утверждение дивидендов за 2025 г. (рекомендация СД 10 руб.).

• #MRKU ГОСА компании; утверждение дивидендов за 2025 г. (рекомендация СД 0,0612 руб.).

• #LSNG Закрытие реестра по дивидендам 0,5379 руб./ао и 36,7247 руб./ап. (дивгэп).

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 6:22

ДВМП. Отчет за 2025 по МСФО

Тикер: #FESH

Текущая цена: 62.97

Капитализация: 185.8 млрд

Сектор: Транспортировка

Сайт: https://www.fesco.ru/ru/investor/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 1.21

P\S - 1.08

ROE - убыток LTM

ND\EBITDA - 0.9

EV\EBITDA - 6.96

Акт.\Обяз. - 2.85

Что нравится:

✔️нетто фин. расход снизился на 49.7% п/п (10.8 → 5.4 млрд);

✔️деб. задолженность уменьшилась на 45.9% п/п (29.2 → 15.8 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️выручка снизилась на 7.2% г/г (185 → 171.6 млрд);

✔️FCF уменьшился на 1.4% г/г (17.5 → 17.3 млрд);

✔️чистый долг вырос на 14.1% п/п (24.3 → 27.7 млрд). ND\EBITDA ухудшился с 0.42 до 0.9;

✔️убыток -3.2 млрд против прибыли 25.4 млрд в 2024.

Дивиденды:

СД рассматривает основные направления распределения и долю прибыли, которую можно направить на выплаты.

Компания за свою историю не выплачивала дивиденды и по ним пока нет информации.

Мой итог:

Операционные показатели (г/г).

Перевозки (линейно-логистический дивизион):

- интермодальные +6.8% (635 → 678 тыс TEU);

- международные +4.8% (501 → 525 тыс TEU);

- каботажные морские +18.3% (104 → 123 тыс TEU).

Перевалка (портовый дивизион):

- контейнеры -8.3% (414 → 387 тыс TEU);

- генеральные грузы -5.9% (4429 → 4169 тыс т);

- нефтепродукты -24.4% (451 → 341 тыс т);

- средства транспорта +29.5% (105 → 136 тыс ед).

Судо-сутки в эксплуатация (морской дивизион) -1.6% (9162 → 9019 дни);

Железнодорожные контейнерные перевозки +0.3% (907 → 910 тыс TEU);

Объемы бункеровки +15.1% (185 → 213 тыс т).

Выручка по дивизионам (г/г без учета межсегмента в млрд):

- линейно-логистический -7.1% (161.5 → 150);

- портовый -10.4% (19.5 → 17.4);

- морской +11.8% (2.5 → 2.9);

- железнодорожный -28.6% (1 → 0.7);

- бункеровочный +12.2% (0.5 → 0.6).

Два ключевых дивизиона потеряли в выручке за год. И у портового причиной является снижение операционных показателей, то линейно-логистический уменьшил выручку, несмотря на рост объемов перевозки. Здесь причинами называют снижение импорт через Дальний Восток и падение ставок фрахта в направлении Юго-Восточная Азия – Дальний Восток. Также можно отметить, что во 2 полугодии ЛЛ дивизион отработал в убыток на -3.3 млрд (в 1 пол 2025 была прибыль 4.3 млрд).

По итогу года также получен убыток. Помимо снижение выручки негативный вклад внесли снижение операционной рентабельности с 19.6 до 9.5%, рост нетто фин расхода в 4.5 раза (совокупные курсовые разницы на -13.1 млрд в сравнении с 2024) и выплата налога на прибыль при убытке до налогообложения.

FCF остался примерно на уровне прошлого года. Обе составляющие снизились за год. OCF на 37.3% г/г (40.2 → 25.2 млрд), Capex на 65.1% г/г (22.7 → 7.9 млрд). Долговая нагрузка (с учетом аренды) подросла на фоне снижения денежных средств на счетах.

С момента прошлого разбора котировки сильно разогнали. Первым импульсом были события вокруг Ормузского пролива, а вторым и более сильным - новость о том, что ФАС согласовал сделку Росатома и DP World (ОАЭ) по созданию совместного предприятия. В него Росатом внесет свои 92.5% акций ДВМП для доли в 51% от СП, остальную долю деньгами внесет DP World.

С объявления новости подробностей сделки не появилось и цена акций чуть снизилась, но все равно остается высокой.

Пока не очень понятно, какие результаты ДВМП покажет в текущем году. Есть разнонаправленные факторы. С одной стороны, 1 полугодие прошло при сильном рубле, так что курсовые разницы снова повлияют на результат. Грузооборот порта Владивосток за 4 месяца уменьшился на 10.1% г/г. С другой стороны, на фоне Ормуза цены на фрахт подросли. А контейнерный рынок России за 4 месяца вырос на 6.1% г/г. Да и от рубля уже многие ждут ослабления во второй половине года. Но даже если компания отработает на уровне 2024 года (25 млрд прибыли), то это P/E 2026 = 7.29.

Консервативному инвестору здесь делать нечего. Спекулянты могут попробовать сыграть на сделке Росатома и DP World, но пока это рулетка. Тем более цену уже неплохо подняли.

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 42 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:55

🏤 Мегановости 🗞 👉📰

1️⃣ Т-Банк $T интегрировал в мобильное приложение инструмент подбора жилья в новостройках с оформлением ипотеки и страховки — ставка от 11,9% годовых.

В каталоге более 32 тыс. объектов от ПИК $PIKK , Эталон $ETLN и других девелоперов.

Ипотечный портфель банка на конец I квартала 2026 года составил 365,9 млрд ₽.

Экосистемный запуск ипотечного маркетплейса укрепляет позиции Т-Банка в розничном кредитовании и увеличивает комиссионный доход за счёт партнёрств с застройщиками.Вчера в 20:54

⚡️ Выступим на конференции Смартлаба

Уже в ближайшую субботу, 20 июня, в Санкт-Петербурге состоится крупнейшее мероприятие для инвесторов и трейдеров – 38 Конференция Смартлаба, в которой примет участие и Займер.

Нашу компанию представит директор по связям инвесторами Александр Борейко. Он расскажет о стратегии Группы, поделится деталями недавних приобретений, а также ответит на вопросы инвесторов.

📌 Где: Пироговская набережная 5/2, отель «Санкт-Петербург», Зал «Стрельна»

📌 Когда: 20 июня в 15:45 (выступление Займера)

🔗 Подробнее о конференции

Приходите, будем рады живой встрече!

$ZAYMВчера в 12:35

Надежные облигации: Яндекс 1Р-04 и 1Р-05. Можно купить, но зачем?

МКПАО "Яндекс" #YDEX — флагманом российского ИТ-рынка. Представьте себе экосистему, которая объединяет более 90 сервисов. Для обычных людей это привычные Поиск, Карты и такси, а для бизнеса — рекламные инструменты вроде Директа и облачные решения.

Плюс доставка, маркетплейс, образование и даже свои технологии беспилотников. Ключевая суть: Яндекс уже давно не просто поисковик, а целая цифровая вселенная для жизни и работы.

Параметры выпуска Яндекс 001Р-05:

• Рейтинг: ААА (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: от 30 млрд рублей

• Срок обращения: 2 года

• Купон: КБД (2 года) + 140 б.п. (YTM не выше 14,70% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

Параметры выпуска Яндекс 001Р-04:

• Рейтинг: ААА (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Срок обращения: 3 года

• Купон: КС+150 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 16 июня 2026

• Дата размещения: 19 июня 2026

Рейтинг надёжности:

• "АКРА" и "Эксперт РА" в декабре 2025 года подтвердили рейтинги компании на уровне ААА со "стабильным" прогнозом.

В числе факторов, обусловивших такую оценку, агентства называют: очень сильный бизнес-профиль, невысокий уровень долга и процентных расходов, высокую ликвидность, рентабельность на умеренно высоком уровне, а также низкие корпоративные риски.

Финансовые результаты МСФО за 2025 год:

• Выручка: 1,44 трлн руб. (+31,7% г/г)

• Чистая прибыль: 141,4 млрд руб. (+40,0% г/г).

• Скорректированная EBITDA: Достигла 280,8 млрд рублей, что на 49% больше, чем в 2024 году. • Рентабельность EBITDA: составила 19,5%, что на 2,3 процентного пункта (п. п.) выше показателя 2024 года.

• Свободный денежный поток (FCF): увеличился на 83,8% год к году и составил 89,9 млрд рублей.

• Долгосрочные обязательства: 294,6 млрд руб. (+52,4% г/г)

• Краткосрочные обязательства: 722,6 млрд руб. (+18,1% г/г)

• Чистый долг. снизился на 60% и составил 19,5 млрд рублей.

• Коэффициент чистого долга к EBITDA: снизился до 0,07x (годом ранее — 0,26x).

В обращении находится 3 выпуска биржевых бондов компании на 105 млрд рублей:

• Яндекс 001Р-02 $RU000A10CMT9 Доходность к погашению: 14,00%. Купон: 13,50%. Текущая доходность: 13,38% на 1 год 8 месяцев

• Яндекс 001Р-01 $RU000A10BF48 Купон: КС+1,70% на 9 месяцев. Доходность к погашению: 14,82%

• Яндекс 001Р-03 $RU000A10DDR0 Купон: КС+1,45% на 2 года 4 месяца. Доходность к погашению: 14,30%

Что готовы предложить эмитенты со схожим рейтингом надежности:

• РЖД БО 001P-44R $RU000A10C8C0 (14,71%) ААА на 2 года 7 месяцев

• РусГидро БО-002Р-07 $RU000A10CC24 (14,4%) ААА на 2 года 1 месяц

• Сбербанк 001Р-SBER51 $RU000A10DS74 (14,16%) ААА на 1 год 11 месяцев

• Ростелеком 001P-25R $RU000A10ETL7 (14,45%) ААА на 1 год 9 месяцев

• Мегафон БО-002P-13 $RU000A10F827 (14,15%) ААА на 1 год 7 месяцев

По итогу: Новый двойной выпуск Яндекса становится интересным инструментом для долгосрочной фиксации доходности только при условии, что итоговая доходность окажется близка к первоначальному ориентиру. В этом случае сохраняется умеренный спекулятивный потенциал — как относительно собственных облигаций эмитента, так и в сравнении с другими выпусками, широко представленными на вторичном рынке.

Также консервативным инвесторам с горизонтом от 5 лет, которым не критичен ежемесячный купонный доход, стоит рассмотреть длинные ОФЗ. Их текущая доходность к погашению превышает ключевую ставку. Причём выгода не ограничится купонами: в долгосрочной перспективе инвестор также получит доход от роста цены самих облигаций. Это позволяет заработать больше при меньших рисках по сравнению с другими инструментами.

Из актуального: Подборка ОФЗ под различные стратегии. Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 9:04

Отскок на обещаниях прошел успешно. Что будет, когда слова закончатся?

Утренний прогноз перед стартом недели отработал точно: сигналы к отскоку, которые мы разбирали, сработали, и рынок двинулся наверх. Однако главный вопрос — что последует за этим движением?

Итоги дня: МосБиржа выросла на 1,09% (до 2542,71), РТС — на 0,33% (до 1105,58). Вечером позитив усилился — рублевый индекс подскочил до 2552,6 (+1,5%). Сам по себе отскок на «перепроданности» — лишь полдела. Гораздо важнее, сможет ли рынок закрепить этот настрой.

Вчерашний оптимизм подогрели заявления Трампа: в беседе с российским лидером он пообещал надавить на Киев и Европу ради мира. Плюс кремлевский анонс скорого приезда спецпосланника США Уиткоффа — правда, без подробностей.

Рынок, как обычно, играет на опережение: он уже практически полностью отыграл эти позитивные сигналы. Чтобы и дальше двигаться вверх, инвесторам нужны не обещания, а конкретные шаги и решения. Именно их рынок и будет ждать, иначе этот мыльный пузырь очень быстро лопнет.

Сообщения о возможной сделке между Ираном и США спровоцировали резкий рост золота. Дополнительным драйвером для драгметаллов стало ослабление доллара на фоне ожидания решения ФРС по ставкам, которое будет объявлено в среду.

Теперь по компаниям, кто в плюсе от разрядки иранского конфликта:

• Норникель #GMKN — восстановление цен на металлы платиновой группы вслед за золотом, а также рост промышленных металлов на снижении опасений за глобальный рост.

• Полюс #PLZL — возобновление восходящего тренда в золоте на фоне снижения инфляционных рисков. Сюда же спекулятивно можно добавить Селигдар в расчете на сужение дисконта к ценам на золото. А вот в ЮГК сейчас собственный фактор — аукцион, который перекрывает золотую идею.

• ФосАгро #PHOR — выгода от снижения цен на серу, основной сырьевой фактор, подорвавший первый квартал. Мировые цены на серу росли во многом именно из-за Ирана.

Дополнительным плюсом для данных компаний может стать ослабление рубля из-за падения валютной выручки при открытии Ормузского пролива.

К негативным факторам:

• Очередные санкции Евросоюза: Совет ЕС расширил ограничительные меры против России, включив в новый пакет 34 физических и 47 юридических лиц. В перечне, в частности, значатся «Лукойл — Западная Сибирь», «Газпромнефть шиппинг» и НПО им. Лавочкина (входит в структуру «Роскосмоса»).

• Топливная ситуация ухудшается. Чтобы не допустить пустых заправок, правительство разрешило некоторым НПЗ делать бензин и дизель по устаревшему стандарту «Евро-3» — с содержанием серы в 15–35 раз выше, чем требует «Евро-5». Такое послабление ввели еще осенью прошлого года, а в мае просто продлили.

Продавать такое топливо за пределы ЕАЭС нельзя, только внутри страны. Итог: с начала года бензин подорожал на 5,6%, дизель — на 4,8%. Что, конечно, бьет по инфляции.

Что по технике: Индекс МосБиржи выполнил отскок от уровня 2500 п., однако характер движения свидетельствует о технической коррекции внутри нисходящего тренда. Ближайшее сопротивление — зона 2580–2600 п. Отсутствие закрепления выше 2600 п. повышает риск возврата к 2500 п.

Для дальнейшего роста необходим содержательный фундаментальный фон. В числе ожидаемых триггеров — объявление дат визита Уиткоффа и Кушнера в Москву, способных обеспечить движение к 2580 п.

Лидеры: ЮГК #UGLD (+6,23%), АЛРОСА #ALRS (+5,4%), БСП #BSPB (+5,25%), Полюс #PLZL (+4,74%).

• Аутсайдеры: Татнефть-ао #TATN (-3,64%), Татнефть-ап #TATNP (-3,38%), IVA #IVAT (-2,15%).

16.06.2026 - вторник

• #LSNG #LSNGP — Последний день с дивидендом 0.5379 руб/36.7247 руб., 3,2%/10,3%

• #HNFG — Операционные результаты за 5 месяцев 2026 года

• #MRKP — ГОСА. В повестке вопрос утверждения дивидендов за 2025 г. - 0,0725руб., 12.38%

• #LENT — Мосбиржа начинает торги фьючерсами на акции Ленты.

• Инкаб: Начало сбора заявок для участия в IPO.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 5:59