Итоги 2025 года. Часть 1/3

Друзья, рад приветствовать вас на страницах моего блога в новом году! По традиции на этой короткой праздничной неделе я опубликую серию статей, в которых мы подведем итоги 2025 года в разрезе секторов и отраслей.

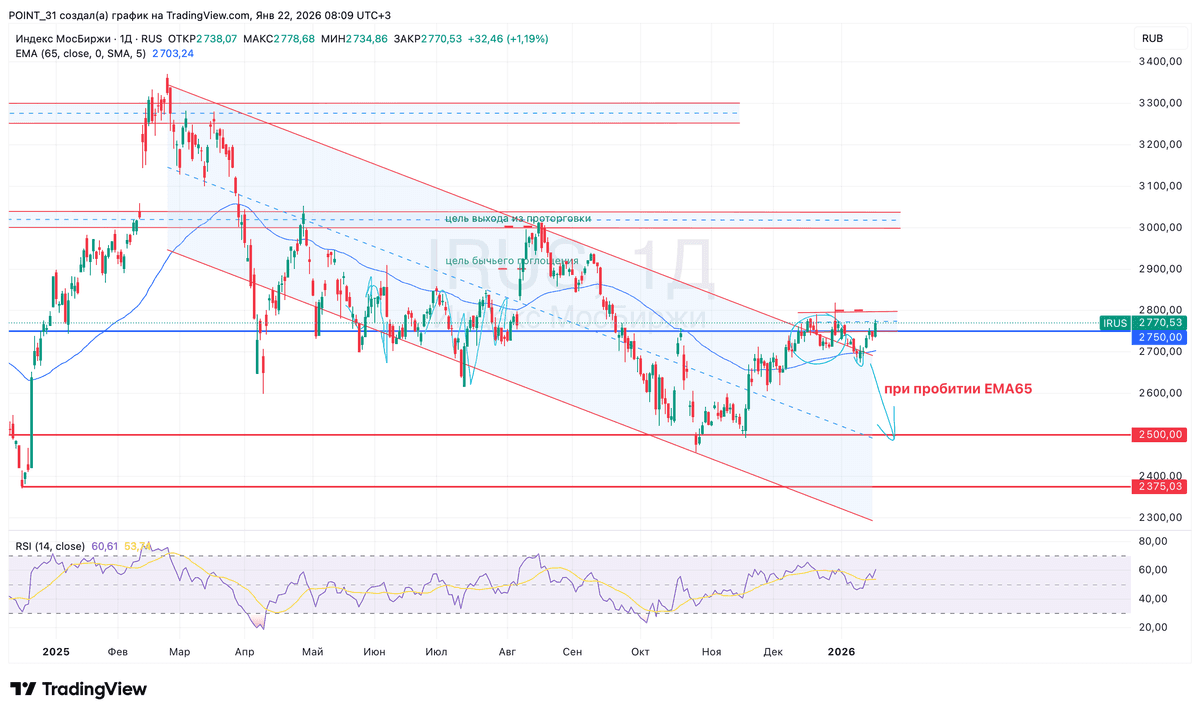

Итак, индекс Мосбиржи за 2025 год потерял 4%. Геополитическая неопределенность и все еще жесткая денежно-кредитная политика ЦБ не позволяют рынку уверенно развернуться. Индекс полной доходности «нетто» (MCFTRR) показал скромную динамику в 1,9%, а вот мой флагманский портфель значительно опередил индексы и вырос на 10,7% благодаря грамотно подобранным активам с фундаментально обоснованной ценностью и диверсификации по инструментам. Далее пройдемся по отраслям.

Нефтегазовый сектор (MOEXOG)

Сектор в 2025 году повторил динамику 2024-го, снизившись на 12,3%. Причем цифры довольно сдержанные, учитывая весь негатив, обрушившийся на отрасль. Я уже не говорю про рекордный спред нашей марки Urals. Меня больше интересует, как будут вести себя спотовая цена на нефть и курс рубля в 2026 году. Даже легкая девальвация способна «вернуть к жизни» нефтянку. Внимательно смотрю за Лукойлом, который может получить выгоду от продажи своих зарубежных активов - если, конечно, сможет найти покупателя.

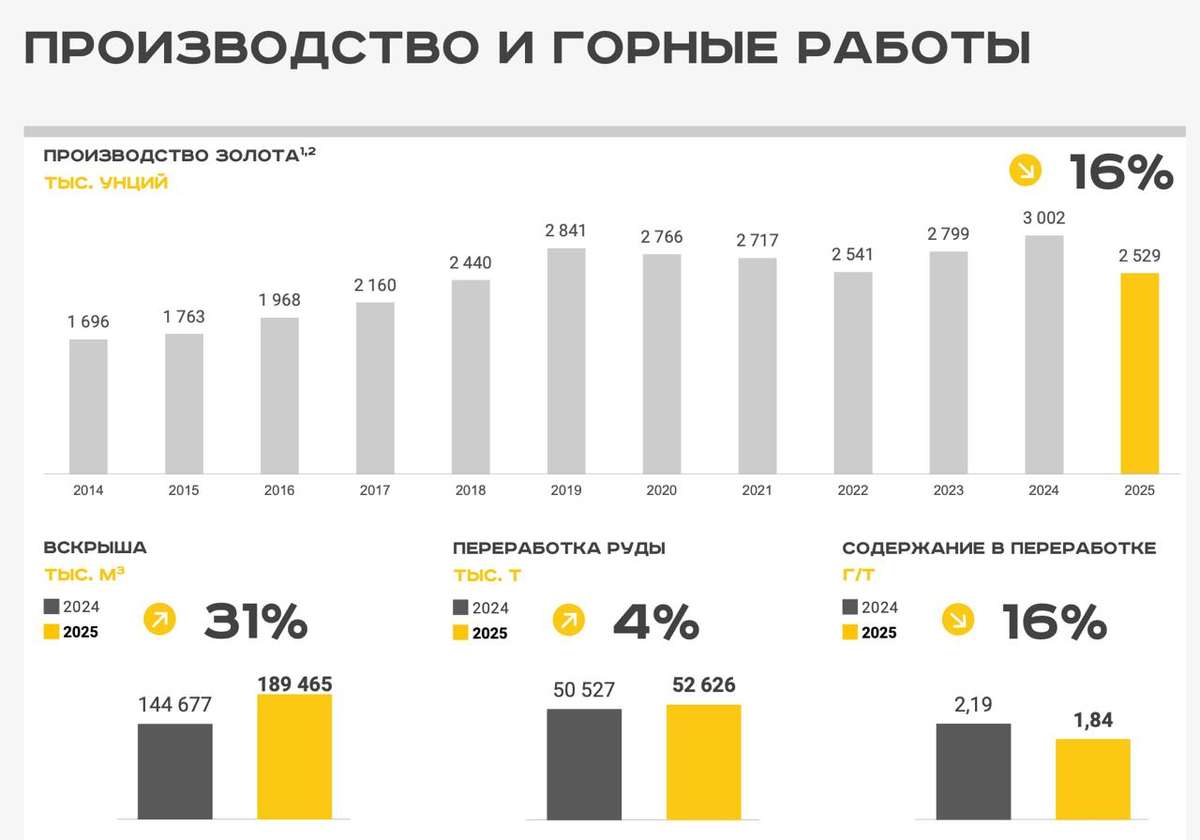

Металлы и добыча (MOEXMM)

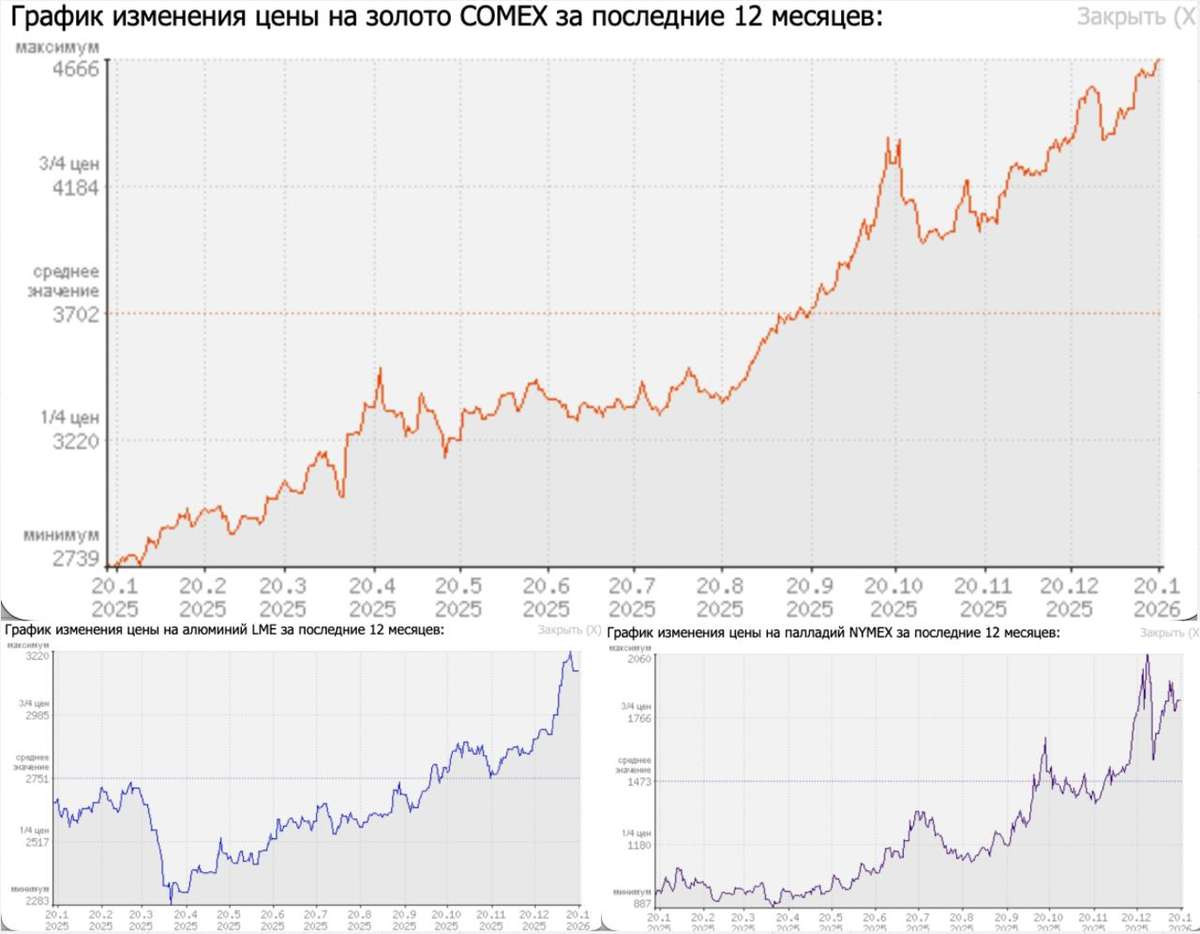

На удивление одним из самых стойких в 2025 году оказался индекс металлов и добычи, потерявший 1,5%. Правда, компании завершили год разнонаправленно. Сталевары и угольщики находятся в кризисе, а вот майнеры драгметаллов раллировали вслед за ценами на свою продукцию. Золото превысило исторический максимум (ATH), достигнув $4500, что потянуло за собой Полюс, прибавивший более 70% за год. В одном из своих портфелей я продолжаю держать акции Полюса, а вот от Норникеля пока сторонюсь. ГМК, кстати, на фоне пампа корзины металлов на спотовом рынке также завершает год в плюсе, поддерживая отраслевой индекс.

Финансовый сектор (MOEXFN)

2025 год оказался для инвесторов в сектор не самым удачным - по итогам года индекс «похудел» на 7,5%. В 2026 год он входит в фазу умеренного восстановления. Регуляторное давление, сформированное в период сверхжесткой ДКП, постепенно ослабевает, что удержит результаты банков от существенного падения. На них я и делаю ключевую ставку. Сбер и Т-Технологии - мои фавориты. Для других компаний сектора 2026 год станет не менее тяжелым испытанием.

Все события, тренды и сектора тяжело уместить в одной статье, поэтому в следующих частях разберем: информационные технологии, транспортный, потребительский, строительный, телекоммуникации, электроэнергетика и химиков 🔜

❗️Не является инвестиционной рекомендацией

♥️ Еще раз поздравляю вас с наступающими и наступившими праздниками и напоминаю, что ваш лайк - словно подарочек под елкой от Деда Мороза, наполняет сердце автора теплом и благодарностью.