Полюс - почему рекордное ралли золота не спасло результаты?

Прошлый год стал рекордным для рынка драгоценных металлов. Золото за 2025 год взлетело на 155% до $5600. С одной стороны, ралли на спотовом рынке драйвит доходы компаниий, с другой - экономическая ситуация приводит к росту костов. Не будем лезть в дебри корпоративных конфликтов ЮГК $UGLD или специфику Селигдара $SELG, а разберем отчетность Полюса $PLZL за полный 2025 год как наиболее стабильного представителя сектора.

⛏ Итак, выручка компании за отчетный период в рублях выросла всего на 2,6% до 712 млрд рублей. В долларовом выражении динамика выглядит лучше - плюс 19%, но для отечественного инвестора стоит смотреть на рублевую выручку. Получить такие цифры на фоне двукратного роста цен на золото - это, мягко говоря, неожиданно. Основной удар нанесла валютная переоценка: эффект укрепления рубля сократил потенциальные доходы экспортера примерно на 16,5%.

Если взглянуть на операционку, то здесь тоже без оптимизма. Производство золота планово снизилось на 16% до 2,53 млн унций, а продажи упали на 18% до 2,54 млн унций. Главная проблема - снижение концентрации металла в руде, что потянуло за собой рост себестоимости. Стоит отметить, что это характерно для всех компаний сектора, но нам от этого не легче.

📊 Что касается эффективности и финансов, то чистая прибыль в рублях прибавила скромные 2,6% до 314 млрд рублей, а показатель EBITDA и вовсе просел на 3,7% до 517 млрд. Почему в столь позитивный для сектора период мы видим такую динамику?

▫️Резко выросла налоговая нагрузка. После изменения методики расчета НДПИ в 2024 году при цене золота выше $1897, компания платит дополнительный налог, который «съедает» сверхприбыль

▫️Общие денежные затраты (TCC) взлетели на 93% до $739 за унцию

▫️Совокупные затраты (AISC) выросли на 87% до $1437

Рост цен на металл смог лишь компенсировать внутренние проблемы, но не вывел компанию на новый уровень доходности. Пик конъюнктуры в среднесрочной перспективе пройден. Теперь ставка в Полюсе возможна только в двух сценариях: девальвация рубля или запуск Сухого Лога.

При дорогой нефти рубль получает дополнительную поддержку, поэтому ждать резкого ослабления пока не приходится. Что касается Сухого Лога, то выход на плановую мощность от 2,3 до 2,8 млн унций в год намечен только на 2030 год. Ждать еще четыре года - слишком долгий срок для планирования на нашем рынке, а закладывать этот рост в котировки начнут не раньше 2028 года.

В сухом остатке идея в Полюсе выглядит отыгранной. Новый интерес к бумаге может появиться только в случае серьезного ослабления рубля или глубокой коррекции в самих акциях. Цены на золото после ралли 2025 года вполне могут уйти в коррекцию на несколько лет, а себестоимость добычи на новых проектах вряд ли будет такой же рекордно низкой, как раньше. Я свою позицию по Полюсу закрыл, жду более внятных сигналов к росту.

♥️ Золотые мои, не забудьте прожать лайк этой статье. Это ли не мотивация публиковать для вас аналитику по утрам...

❗️Не является инвестиционной рекомендацией

Посты по ключевым словам

Селигдар - когда золото перестаёт быть тихой гаванью

Наделавший шума своими дивидендами Полюс, никому не нужный ЮГК и уверенная коррекция золота на спотовом рынке заставили меня вновь взглянуть на Селигдар. Традиционно тихой гаванью считались золотодобытчики и сам драгоценный металл, однако времена меняются. Рассмотрим сегодня, как защитить себя от акций Селигдара.

⛏ Итак, выручка от реализации золота в первом квартале 2026 года выросла на 13% до 32,2 млрд рублей. Такую слабую динамику мы отчасти видим из-за эффекта высокой базы 2025 года. Выпуск золота - плюс 11% до 3,1 тонны, олова в концентрате - на 17%, до 2 тыс. тонн, вольфрама в концентрате - 65 тонн (+2%). На этом по операционным результатам за полугодие всё!

Можно, конечно, вспомнить планы по выходу ЗИФа «Хвойный» на плановую мощность в 2-2,5 тонны в год, но это меркнет на фоне финансовых проблем у компании. Главная проблема Селигдара - его знаменитый «золотой долг». Сама суть этого финансового приема убивает весь инвестиционный интерес к компании. Именно поэтому предлагаю сделать шаг назад, изучить финансовую устойчивость компании сквозь призму отчета за 2025 год и тех самых золотых облигаций.

🥇 Их у компании три (GOLD01, GOLD02 и GOLD03). Суммарно привлекли около 19 млрд рублей (в эквиваленте почти 3,6 тонны золота). Когда конъюнктура на рынке металлов сильная, долг растет сумасшедшими темпами. Да, выручка растет тоже, но с учетом всех расходов имеем по факту отрицательный FCF (свободный денежный поток) в 44 млрд рублей за 2025 год и чистый убыток в 10 ярдов. Там еще один выпуск «серебряных облигаций» надо учитывать и целую россыпь рублевых.

Когда же золото падает и деньги уходят из сектора, акции лишаются поддержки, несмотря на то что долг переоценивается в обратную сторону. Поэтому и получаем невразумительную динамику акций компании на золотом ралли в 2024-2025 годах и усиление падения на фоне коррекции в золоте сейчас.

Дивидендов тут еще долго не стоит ждать, учитывая большую инвестиционную программу, высокий чистый долг в 140 млрд рублей и его соотношение к EBITDA в 3,2х. У компании на них просто нет денег. Держателям облигаций нужно регулярно отслеживать финансовые метрики, ведь кредитный рейтинг ruA+ всегда можно и пересмотреть. Особенно следите за финансовыми расходами и курсовыми переоценками. За 2025 год они составили более 70% от всей валовой прибыли.

Со стороны кажется, что весь сектор сейчас остается токсичным. ЮГК вообще стал изгоем, от которого государство еле-еле избавилось с 3-й попытки. Полюс, скорее всего, лишит нас дивидендов до 2030 года, и такое решение на фоне тонкого рынка считаю «корпоративным преступлением». Ну а что до Селигдара, то брать убыточную компанию я бы не хотел. Несмотря на весь потенциальный позитив от роста производства, к их финансовой устойчивости у меня есть вопросы.

❗️Не является инвестиционной рекомендацией

♥️ Ставьте лайк, если разделяете мой скептический подход в отношении золотодобытчиков РФ

$SELG $PLZL $UGLD15 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Парижский коммерческий суд обязал структуру Новатэка $NVTK в Сингапуре выплатить французской компании Elengy Hub & Expertise более 20,2 млн € долга с процентами по договору перевалки СПГ.

Контракт 2015 года резервировал для российской стороны 33 слота перевалки на терминалах Elengy во Франции с минимальным ежемесячным платежом около 1,5 млн € независимо от фактического использования.

Суд отклонил довод о форс-мажоре из-за санкций ЕС: Новатэк перестал запрашивать слоты еще в июле 2024 года, до вступления ограничений в силу, и не пытался получить разрешения на продолжение работы.

Решение создает прецедент для взыскания долгов по долгосрочным контрактам, от которых российские компании отказались, ссылаясь на санкции.14 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL планирует приостановить дивидендные выплаты до 2030 года: менеджмент намерен представить такую рекомендацию совету директоров.

Компания объяснила решение фокусом на инвестиционных проектах, высокой стоимостью долга, ростом издержек и снижением цены на золото.

Акции Полюса на новости падали почти на 17-18%, а к закрытию основных торгов просели на 23,9%; дивиденды за первый квартал 2026 года по 29,05 ₽ на акцию уже одобрены, купить бумаги под выплату можно до 13 июля.

Отказ от регулярных выплат до 2030 года резко меняет дивидендный профиль золотодобытчика и переносит фокус оценки на реализацию проектов роста.8 июля

🏤 Мегановости 🗞 👉📰

1️⃣ "Совкомфлот" $FLOT по МСФО в I квартале 2026 года получил чистую прибыль 94 млн$ против убытка 393 млн$ годом ранее.

Выручка выросла почти на 60% до 444 млн$, EBITDA увеличилась в 2,2 раза до 227 млн$, рентабельность EBITDA — с 47% до 66%.

Совет директоров рекомендовал дивиденды: 4,87 ₽ на акцию (11,6 млрд ₽ суммарно), вопрос рассмотрит собрание акционеров 26 июня.

Разворот от глубокого убытка к прибыли всего за год — сильный сигнал восстановления операционной модели, хотя санкционные риски и волатильность фрахтовых ставок остаются ключевой неопределённостью.27 мая

Полюс. Отчет за 2 пол 2025 по МСФО

Тикер: #PLZL

Текущая цена: 2097.6

Капитализация: 2.85 трлн

Сектор: Драгоценные металлы

Сайт: https://polyus.com/ru/investors/

Мультипликаторы (LTM):

P\E - 9.09

P\BV - 10.5

P\S - 4

ROE - 115.5%

ND\EBITDA - 0.71

EV\EBITDA - 6.58

Активы\Обязательства - 1.28

Что нравится:

✔️рост выручки на 30.1% п/п (300.6 → 403 млрд);

✔️чистый долг увеличился на 9.2% п/п (507.6 → 554.5 млрд),но ND\EBITDA не изменился;

Что не нравится:

✔️FCF снизился на 39.1% п/п (142 → 86.4 млрд);

✔️нетто фин расход увеличился на 11.7% п/п (24.4 → 27.3 млрд);

✔️чистая прибыль уменьшилась на 17.5% п/п (172.5 → 141.7 млрд);

✔️дебиторская задолженность выросла на 36.3% п/п (30.2 → 41.1 млрд);

✔️отношение активов к обязательствам подросло с 1.25 до 1.28, но все равно еще остается некомфортным.

Дивиденды:

Подразумеваются дивиденды каждые полгода по 30% от EBITDA, если отношение ND\EBITDA < 2 (хотя в новой редакции СД может рекомендовать выплачивать и в большем размере). Если коэффициент превышает 2.5, решение принимает СД исходя из различных факторов.

Акционеры одобрили выплату за 2 полугодие 2025 в размере 56.8 руб (ДД 2.71% от текущей цены).

Мой итог:

Операционные показатели (п/п в тыс унц):

- объем производства золота -7.1% (1310.9 → 1217.9);

в том числе:

- Олимпиада -13% (495.2 → 430.8);

- Благодатное -14.7% (234.2 → 199.8);

- Вернинское -4.4% (138.9 → 132.8);

- Куранах +25.7% (146.1 → 183.6);

- Наталка -8.6% (296.5 → 270.9);

За год объем производства золота снизился на 15.8% г/г (3001.6 → 2528.8 тыс унц). Компания у себя в отчете пояснила, что снижение добычи связано с плановым сокращением производства на Олимпиаде и Благодатном при переходе на следующие очереди и этапы карьеров. Хотя видно, что снижение есть также на Вернинском и Наталке.

Реализация золота за полгода выросла на 13.2% п/п (1189 → 1346 тыс унц). В целом, это ни о чем не говорит, так как 2 полугодие по продаже, как минимум, последние несколько лет сильнее 1го. Но можно отметить, что разница между полугодиями самая слабая за последние 4 года. За год реализация золота снизился на 18.4% г/г (3107 → 2535 тыс унц), что связано со снижением объемов производства.

Выручка увеличилась на фоне рост цен на золота (цена "скаканула" с 3300 до 4400$ за унцию). За год выручка выросла всего на 2.6% г/г (694.8 → 712.8 млрд). Отличный рост выручки за полугодие, к сожалению, не переложился в увеличение прибыли. Причины - ухудшение операционной рентабельности с 59.5 до 58%, рост нетто фин расходов и убытки от переоценки производных фин инструментов и курсовых разниц. За год прибыль выросла на 3.5% г/г (303.5 → 314.1 млрд).

FCF снизился на разнонаправленном движении OCF (-15.1% п/п, 240.1 → 203.9 млрд) и капитальных затрат (+19.8% п/п, 98 → 117.4 млрд). Но за год FCF вырос на 22.8% г/г (186 → 228.5 млрд). На 2026 год компания планирует потратить до 2.5 млрд $.

Чистый долг увеличился, но за счет роста EBITDA долговая нагрузка осталась неизменной.

Сейчас покупка акций Полюса выглядит сомнительной идеей по нескольким причинам. Во-первых, в 2026-2027 годах ожидается сохранение производства золота на уровне прошлого года (2500-2600 тыс унций), а значит не стоит рассчитывать на увеличение объемов реализации. Во-вторых, за 1.5 года цена на золото уже достаточно сильно выросла. Чем выше цена, тем сложнее дальше расти и для роста требуются дополнительные геополитические потрясения. В-третьих, компания фиксирует резкий рост себестоимости и ожидает дальнейшее увеличение затрат в 2026 году на 10-50% из-за роста НДПИ и ухудшения качества добычи. В-четвертых, Полюс один кандидатов на обложение дополнительным windfall tax (налог на сверхприбыль).

При среднем курсе доллара 80 руб и средней цене на золото 4200$ до конца года компания может заработать прибыль за 2026 год в районе 360 млрд, что дает P\E 2026 = 7.94 и совокупный дивиденд около 144 руб (ДД 6.9% от текущей цены).

С учетом всех вводных акции компании не выглядят интересной идей, поэтому Полюса нет в моем портфеле. Прогнозная справедливая стоимость - 2300 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу15 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Акционеры "Полюса" $PLZL одобрили финальные дивиденды за 2025 год — 56,8 ₽ на акцию, реестр закрывается 18 мая 2026 года.

С учётом промежуточных выплат совокупный дивиденд за год составит 163,65 ₽ на акцию.

Компания направит на выплаты около 54 млрд ₽ — 30% EBITDA за IV квартал 2025 года.

Суммарные 163,65 ₽ за год подтверждают дисциплинированную дивидендную политику "Полюса".7 мая

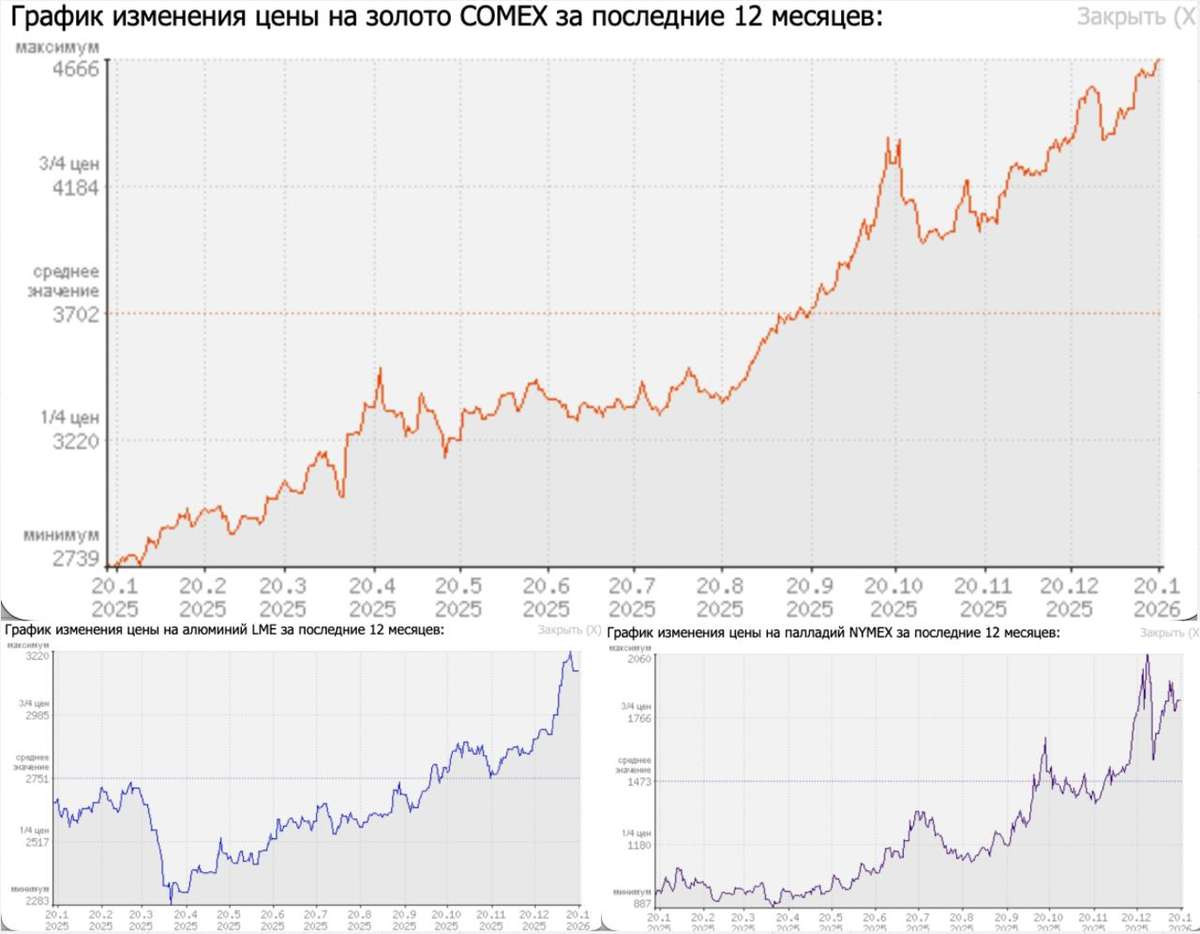

Цветные металлы в фокусе внимания инвесторов

Рынок цветных металлов демонстрирует сильную динамику, причем есть как общие, так и детерминированные движущие силы. Фундаментальные сдвиги в мировой экономике разогревают цены, и многие инвесторы начинают опасаться пузыря на этом рынке. Предлагаю сегодня пробежаться по этому сектору.

Алюминий

Начну с алюминия, котировки которого находятся на локальных максимумах в районе $3160 за тонну. Локально на рынке есть дисбалансы, вызванные несколькими факторами. В сентябре пожар на заводе Novelis в США ударил по 40% поставок алюминиевого листа для автопрома, а высокие пошлины в районе 50% усугубляют дефицит на американском рынке. При этом на китайском рынке выпуск алюминия сокращается.

Однако цену поддерживают скорее издержки в районе $2500/т: ниже этого уровня высокозатратные производители становятся убыточными. Русал с его собственной энергогенерацией и переориентацией на Азию находится в выигрышной позиции.

Палладий

После серьезной просадки котировки металла вновь вблизи исторических максимумов. Россия являлась крупнейшим мировым поставщиком этого ресурса. На фоне санкций у зарубежных партнеров выросли издержки; спекулянты насторожены тем, что недоинвестирование в обновление мощностей может негативно сказаться на добыче. При этом антидемпинговые расследования в США только подливают масла в огонь. На фоне этого наш ГМК Норникель вновь может быть интересен.

Золото

Драгметалл демонстрирует рекордный рост за последние десятилетия. Естественно, такое движение происходит не на пустом месте. В глобальной экономике заметны структурные изменения. Мировые ЦБ избавляются от долларовых облигаций, а заморозка средств российского ЦБ только подтвердила, что держать металлы лучше всего в своих хранилищах, а не у зарубежных партнеров «за пазухой». Доля золота в резервах превысила долю казначейских бумаг США впервые с 1996 года.

Торговые войны и геополитическая напряженность только разгоняют спрос на этот защитный актив. В нашем случае еще и на акции Полюса. Трамп четко дал понять, что намерен заниматься протекционизмом американских товаров. Для этого ему нужны высокие пошлины и слабый доллар. Соответственно, слабый доллар не интересен всем остальным.

Пока Трамп у власти, политика слабого доллара не прекратится.

Инвесторам стоит рассматривать золото как долгосрочную стратегическую позицию на фоне дедолларизации. Палладий и алюминий - это уже тактические возможности, требующие внимания к конкретным новостям и данным по промышленному спросу.Общий фон деглобализации и инфляционных рисков продолжает работать в пользу реальных активов, к которым, безусловно, относятся цветные металлы.

❗️Не является инвестиционной рекомендацией

♥️ Стартуем новую рабочую неделю с разбора металлов. Поставьте лайк этой статье, замотивируйте автора на создание полезных статей на недельке. Спасибо!26 января

Текущая ситуация на бирже

Индекс Мосбиржи обновил трёхнедельный максимум на фоне ожиданий встречи спецпосланника президента США Стива Уиткоффа с российским лидером. Фондовый рынок, уставший от затянувшейся неопределенности, жадно ухватился за позитивную новость и прибавил вчера 1,2%.

📊 Росстат не оставил сомнений: с начала года цены выросли на 1,72%, что почти вдвое выше прошлогоднего показателя (0,88%). Минфин заранее предупреждал о росте инфляции на 1 п.п. из-за повышения НДС, и пока сценарий развивается по плану. Обычному гражданину это означает одно - корзина с товарами первой необходимости становится тяжелее, но только финансово. Также это станет поводом ЦБ задуматься над целесообразностью снижения ключа на ближайшем заседании.

🏦 Финдиректор Сбера Тарас Скворцов в интервью телеканалу РБК подтвердил, что финучреждение чувствует себя уверенно по достаточности капитала и планирует направить на дивиденды половину чистой прибыли по МСФО. Ориентируясь на прибыль по РСБУ, которая обычно немного ниже, чем по международным стандартам, можно ожидать выплату дивидендов в размере 37,7 рублей на акцию, что ориентирует на доходность 12,3%. При этом финансовый директор отметил ухудшение ситуации с обслуживанием долга в ряде отраслей, что может привести к росту резервов и замедлению динамики чистой прибыли.

🏦 Бумаги SFI лихорадит: котировки скачут на 10%+ на слухах. Недавние колебания были вызваны неподтверждёнными новостями о продаже доли в страховой компании ВСК. IR‑директор холдинга Антон Гольцман опроверг домыслы и подтвердил планы по увеличению доли в М.Видео - это спровоцировало закрытие спекулятивных позиций. После продажи Европлана и выплаты щедрых дивидендов инвестиционная история SFI выглядит менее привлекательной.

⛏ Цены на золото неумолимо ползут вверх, приближаясь к психологической отметке $5000 за унцию. Причиной тому - геополитическая напряженность вокруг Гренландии. Президент США Дональд Трамп, выступая на Всемирном экономическом форуме в Давосе, заявил о желании приобрести остров. Такая риторика неизменно толкает инвесторов в объятия защитных активов, и драгметалл - лучший друг в минуты беспокойства. В бумагах Полюса и Селигдара прошли максимальные объемы за последние несколько месяцев и в этом контексте с данными акциями нужно проявлять осторожность, так как растут риски технической коррекции.

❗️Не является инвестиционной рекомендацией

♥️ Золотые мои, ну Полюс Полюсом, а лайк прожать надо статье. Это мотивация для меня каждый четверг с утра пораньше публиковать для вас полезный брифинг по рынку. Спасибо!

📢 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader22 января

Итоги 2025 года. Часть 1/3

Друзья, рад приветствовать вас на страницах моего блога в новом году! По традиции на этой короткой праздничной неделе я опубликую серию статей, в которых мы подведем итоги 2025 года в разрезе секторов и отраслей.

Итак, индекс Мосбиржи за 2025 год потерял 4%. Геополитическая неопределенность и все еще жесткая денежно-кредитная политика ЦБ не позволяют рынку уверенно развернуться. Индекс полной доходности «нетто» (MCFTRR) показал скромную динамику в 1,9%, а вот мой флагманский портфель значительно опередил индексы и вырос на 10,7% благодаря грамотно подобранным активам с фундаментально обоснованной ценностью и диверсификации по инструментам. Далее пройдемся по отраслям.

Нефтегазовый сектор (MOEXOG)

Сектор в 2025 году повторил динамику 2024-го, снизившись на 12,3%. Причем цифры довольно сдержанные, учитывая весь негатив, обрушившийся на отрасль. Я уже не говорю про рекордный спред нашей марки Urals. Меня больше интересует, как будут вести себя спотовая цена на нефть и курс рубля в 2026 году. Даже легкая девальвация способна «вернуть к жизни» нефтянку. Внимательно смотрю за Лукойлом, который может получить выгоду от продажи своих зарубежных активов - если, конечно, сможет найти покупателя.

Металлы и добыча (MOEXMM)

На удивление одним из самых стойких в 2025 году оказался индекс металлов и добычи, потерявший 1,5%. Правда, компании завершили год разнонаправленно. Сталевары и угольщики находятся в кризисе, а вот майнеры драгметаллов раллировали вслед за ценами на свою продукцию. Золото превысило исторический максимум (ATH), достигнув $4500, что потянуло за собой Полюс, прибавивший более 70% за год. В одном из своих портфелей я продолжаю держать акции Полюса, а вот от Норникеля пока сторонюсь. ГМК, кстати, на фоне пампа корзины металлов на спотовом рынке также завершает год в плюсе, поддерживая отраслевой индекс.

Финансовый сектор (MOEXFN)

2025 год оказался для инвесторов в сектор не самым удачным - по итогам года индекс «похудел» на 7,5%. В 2026 год он входит в фазу умеренного восстановления. Регуляторное давление, сформированное в период сверхжесткой ДКП, постепенно ослабевает, что удержит результаты банков от существенного падения. На них я и делаю ключевую ставку. Сбер и Т-Технологии - мои фавориты. Для других компаний сектора 2026 год станет не менее тяжелым испытанием.

Все события, тренды и сектора тяжело уместить в одной статье, поэтому в следующих частях разберем: информационные технологии, транспортный, потребительский, строительный, телекоммуникации, электроэнергетика и химиков 🔜

❗️Не является инвестиционной рекомендацией

♥️ Еще раз поздравляю вас с наступающими и наступившими праздниками и напоминаю, что ваш лайк - словно подарочек под елкой от Деда Мороза, наполняет сердце автора теплом и благодарностью.5 января