Будущие дивиденды.

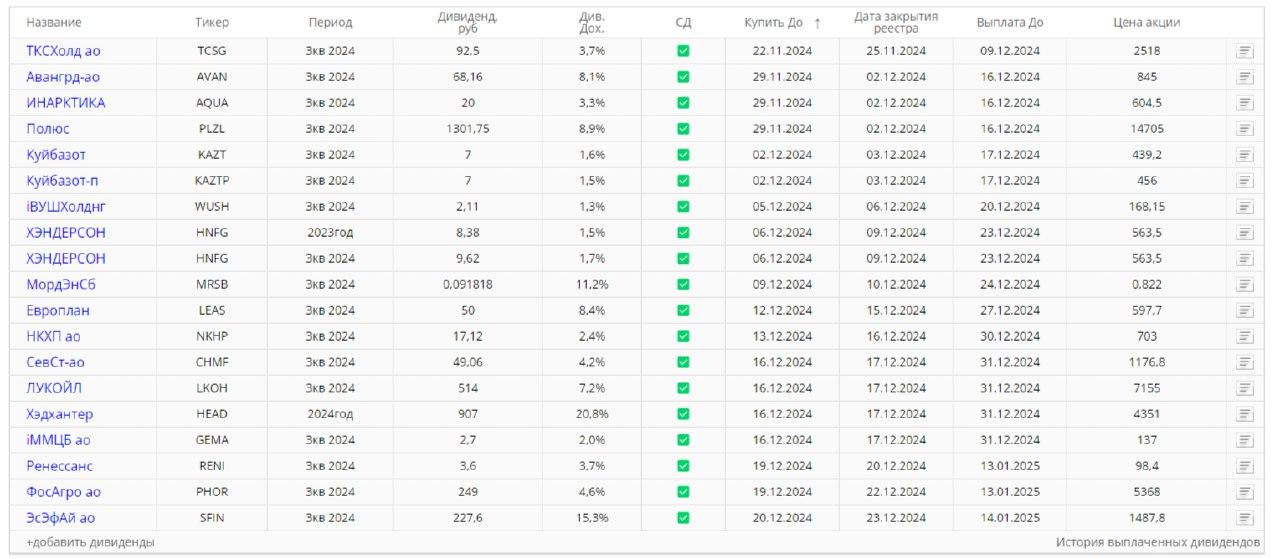

💡Будущие дивиденды. Больше 15 компаний уже анонсировали дивиденды до конца года. Дивиденды по итогам 9 месяцев ещё не объявили Роснефть, Татнефть и ГМК. Малый дивидендный сезон продолжается. Какие бумаги могут быть ( остаются) интересными?

ТКС. Начали платить, последние дивиденды были в 2021 году. Возможно вернуться к ежеквартальным выплатам. Доходность: 3,7%. Последний день для покупки – 22 ноября.

Инарктика. Стабильно платят и повышают дивиденды с 2020 года. Правда пока эти дивиденды скромные, но зато они растут. Заплатят 20 рублей на акцию. Последний день для покупки - 29 ноября. Див доходность – 3,3%.

Полюс. Я проснулся! Последний раз компания платила дивиденды 3 года назад. Хотя добыча у них только росла, как и цены на золото. В 22-23 годах была даже приличная прибыль, да и этот год явно не провальный. Прибыль на 1 акцию за эти 3 года могла составить около 3900 рублей. Заплатят 1300 р. В теории могли бы и больше. 🤷♂️ Последний день для покупки - 29 ноября. Див доходность – 8,9%.

КуйбышевАзот. Платят стабильно и мало. Прибыль с 2022 года снизилась почти в 3 раза, понятно что высоким дивидендам взяться не откуда. Свободный денежный поток так же упал в разы. Суперцикл в ценах закончился, санкции ограничивают экспорт. Пока все печально. Последний день для покупки – 2 декабря. Див доходность – 1,5 %.

Хэндерсон. Компания хорошо растет по выручке и прибыли. Ну и рентабельность у них на высоте. При этом платят даже какие то дивиденды. Компания интересная, но в портфеле я ее не держу). Последний день для покупки – 6 декабря. Див доходность – 1,5+1,7 %. Это дивиденды за 2023 и за 2024 годы ( 9 мес).

Продолжение следует. Успешных инвестиций. #дивиденды #куйбышевазот #полюс #ткс #инарктика