Отсутствие поводов для роста обернулось распродажами на рынке

Негативный тренд на российском рынке набирает обороты. В числе основных аутсайдеров — нефтегазовый сектор, где потенциал роста исчерпан на фоне недавних атак на объекты в Усть-Луге и Приморске.

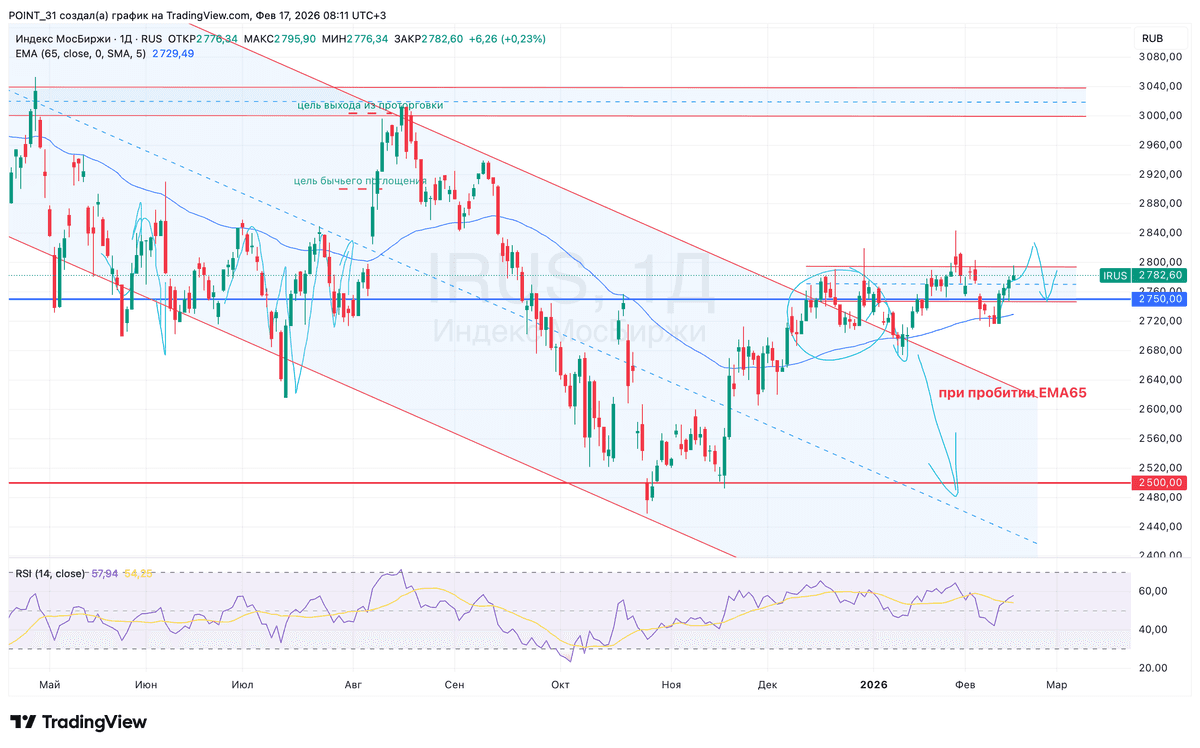

Российский рынок акций завершил март в минусе на фоне геополитики и бюджетных рисков. Во вторник инвесторы на протяжении торговой сессии в основном занимали выжидательную позицию, но при этом склонялись к продажам. Индекс Мосбиржи снизился на 0,83% (до 2777,36), РТС — на 0,78% (до 1076,83).

По технике пока картина больше шортовая. С точки зрения уровней, индекс МосБиржи удерживает отметку 2775, что пока позволяет говорить о сохранении равновесия. Однако потеря этого уровня может спровоцировать ускоренное движение в сторону 2720–2700. Новостной фон пока не дает повода для оптимизма, но все может быстро меняется.

📍 В Кремле не увидели конкретных предложений от Киева по пасхальному перемирию: Как отметил Дмитрий Песков, призывы Владимира Зеленского к временной паузе связаны с неблагоприятной для Украины обстановкой на фронте, где российские войска продолжают планомерное продвижение.

Кроме того, официальный представитель Кремля заявил, что Москва предпримет ответные действия, если подтвердится использование воздушного пространства стран Евросоюза для атак беспилотников на российскую территорию.

Дополнительным фактором давления стали публикации в издании «Эксперт»: согласно им, российские власти прорабатывают концепцию налога на сверхприбыль (windfall tax) для производителей драгоценных и цветных металлов. Мировые цены на эту продукцию значительно выросли в последние годы, что и побудило вернуться к идее изъятия части сверхдоходов.

📍 Такого откровенного торга в геополитике давно не звучало. Трамп прямо говорит европейцам: не можете получить топливо из-за ситуации в Ормузском проливе — покупайте у нас. Не хотите покупать? Тогда «наберитесь мужества и просто захватите его». И главный посыл: США больше не будут работать «бесплатным прикрытием» для тех, кто, по их мнению, отвернулся в момент операции против Ирана.

Не правда ли, отличная стратегия? Сначала американский СПГ занял освободившуюся нишу в Европе. Теперь настала очередь нефти. А информация о том, что Трамп готов завершить кампанию, даже не открывая пролив, раскрывает конечную цель: оставить регион в состоянии хаоса, а союзников — перед выбором без альтернатив. Платой за этот выбор станет многолетняя зависимость Европы и Азии от поставок из США — от топлива до гелия.

📍 Из корпоративных новостей:

Самолет #SMLT РСБУ 2025 год: Выручка ₽15,05 млрд (+59,6% г/г), Чистая прибыль ₽1,58 млрд (рост в 6,1 раза г/г)

НМТП #NMTP МСФО 2025 год: Выручка ₽76,52 млрд (+7,5% г/г), Чистая прибыль ₽40,36 млрд (+6,2% г/г)

Инарктика #AQUA МСФО 2025 год: Выручка ₽24,64 млрд (-21,9% г/г), Убыток ₽2,23 млрд против прибыли ₽7,76 млрд годом ранее.

Сургутнефтегаз #SNGS убыток по РСБУ за 2025 год составил 251,2 млрд руб против прибыли 923,27 млрд руб годом ранее.

Мосбиржа #MOEX Наблюдательный совет подтвердил рекомендацию по дивидендам за 2025 год — ₽19,57 на акцию. Дивдоходность в 11,6%.

ВИ.ру #VSEH МСФО 2025 год: Чистая прибыль повысилась в 5х раз с 0,7 млрд руб. до 3,4 млрд руб. г/г, EBITDA (IFRS 16) увеличилась на 37% — до 17,6 млрд руб.

ДВМП #FESH Минфин США исключил из санкционного списка несколько контейнеровозов под российским флагом.

Россети #FEES МСФО 2025 г: Выручка ₽1 834,0 трлн (+21,8% г/г), Чистая прибыль ₽203,4 млрд (после убытка ₽116,9 млрд в 2024г.)

• Лидеры: ФСК Россети #FEES (+5,2%), ВТБ #VTBR (+2,9%), ДВМП #FESH (+1,9%), Совкомфлот #FLOT (+1,8%).

• Аутсайдеры: Инарктика #AQUA (-5,2%), НКНХ #NKNC (-3,3%), РуссНефть #RNFT (-2,4%), Новатэк #NVTK (-2,3%).

01.04.2026 - среда

• #NVTK Новатэк собрание акционеров по финальным дивидендам за 2025 год в (рекомендация — 47,23 руб./акцию)

• Данные по недельной инфляции.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией