Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

🟥 «Сегодня рынок вышел на уровень, где выигрывают не форматы, а бизнес-модели. Конкуренция идет не за ассортимент или цену, а за то, кто быстрее и точнее решает задачу клиента», — рассказал Владислав Бакальчук.

📈 Компания последовательно уходит от модели разовой продажи электроники к регулярному взаимодействию с клиентом через широкий ассортимент товаров. «Мультикатегорийность в этой логике — инструмент увеличения частоты контакта и перехода в другой класс отношений с клиентом», — подчеркнул глава Компании.

🔝 Количество товарных позиций на платформе выросло более чем вдвое — с 200 тыс. в конце прошлого года до 450 тыс. в апреле. Оборот собственного маркетплейса по итогам I квартала 2026 года увеличился более чем в 3 раза год к году, а в апреле — уже в 5 раз.

💬 «Во многих сегментах онлайн-продажи составляют уже более половины рынка: например, в секторе красоты и здоровья — 61%, детских товарах — 57%, одежде и обуви — 54%, по подсчетам Infoline. Но в сегментах, скажем, автотоваров, товаров для животных, спорта и отдыха, мебели или бытовой химии еще есть большой потенциал для развития», — сказал в интервью Владислав Бакальчук.

🔴 «Рынок бытовой техники и электроники уже функционирует по платформенной логике, где 55% продаж идут в онлайне и 67% из них через маркетплейсы. В этих условиях приоритетом стала трансформация бизнеса в платформенную модель, где офлайн-инфраструктура выступает не центром, а одним из элементов системы продаж. Мы целимся достигнуть доли маркетплейса в онлайн-продажах компании на уровне 25% к концу 2026 года и 50% к 2028 году. Эти ориентиры основаны на переходе к гибкой 3P-модели, которая позволяет кратно наращивать ассортимент от сторонних продавцов при снижении нагрузки на оборотный капитал».

🤝 Отдельная задача — работа с восприятием платформы среди потенциальных партнеров-селлеров, которые должны увидеть, что теперь М.Видео гораздо больше, чем продажа техники. «Мы строим доверительные отношения с продавцами-партнерами — бесплатно храним их товары, вводим прозрачные комиссии, организуем доступную логистику и быстрое получение доходов от продаж, а также даем нестандартные сервисы, например, возможность выкладки товаров в физической рознице», — рассказал гендиректор Компании. Только в I квартале к платформе присоединились 3200 новых селлеров, а продажи товаров партнеров уже формируют около 35% оборота Компании.

🌍 М.Видео также развивает трансграничное направление: Компания уже начала продажи товаров из Китая, Гонконга и ОАЭ, а в стадии подключения находится пул международных продавцов с потенциальным ассортиментом более 20 млн позиций. «По сути, речь идет о переходе к глобальной товарной витрине», — заявил Владислав Бакальчук.

💻 Основой изменений выступает масштабная ИТ-модернизация: «Идет полная замена ИТ-ландшафта компании с бюджетом около 9 млрд руб. В периметре трансформации будут новый сайт и мобильное приложение для покупателей, личный кабинет продавца, системы управления складами, транспортировкой и заказами, CRM, перевод инфраструктуры на Linux, а также встраивание ИИ в ценообразование, прогноз спроса и клиентский сервис. Это позволит в 2027 году перейти к полноценному масштабированию платформы. Внедрение технологий сильно ускоряет процессы: например, ИИ-модуль обработал уже свыше 240 тыс. обращений за первые месяцы этого года, снизив нагрузку на контактный центр по письменным ответам на 90%. Технологии в этой логике — не инструментарий, а несущая конструкция и двигатель бизнеса», — резюмировал генеральный директор Компании.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Мосбиржи $IMOEX 7 июля обновил минимум с декабря 2022 года: в 11:05 он падал на 3,1%, до 2127,18 пункта.

Позже рынок отскочил от минимума, и к 19:00 индикатор составлял 2190,39 пункта, что на 0,17% ниже предыдущего закрытия.

Дневное движение подтвердило резкий рост волатильности в российских акциях.

Новый минимум показывает, что вчерашняя просадка не была разовой: рынок продолжает переоценивать ставку, геополитику и риск дивидендных гэпов.7 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Акции Совкомбанка $SVCB выросли на 7,3% до 11,34 ₽ после объявления о программе выкупа акций дочерней структурой "Совкомбанк Страхование Жизни" объёмом 2 млрд ₽ ежеквартально.

Программа бессрочная — "до решения о её завершении".

Менеджмент считает акции недооценёнными: текущая цена на 30% ниже капитала на акцию, хотя с IPO в декабре 2023 года бумаги выросли почти на 50%.

Buyback — сильный сигнал уверенности менеджмента в недооценённости банка; на фоне общерыночного падения регулярные квартальные выкупы создают поддержку котировкам.22 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

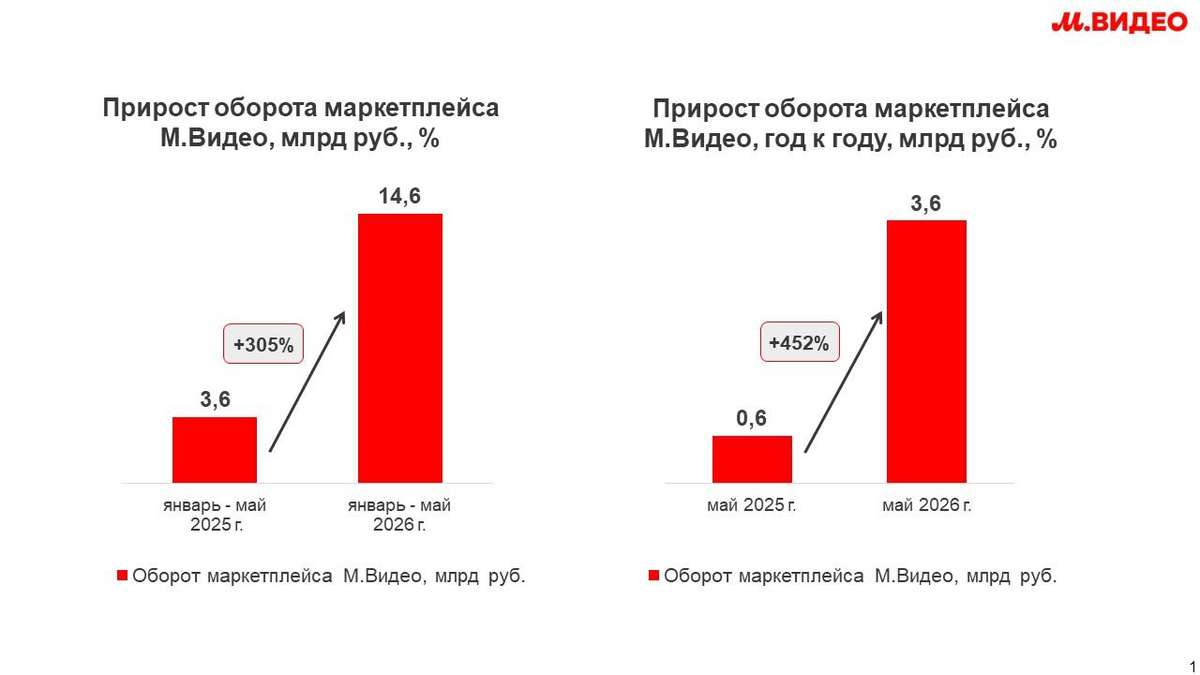

Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

15 июня

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

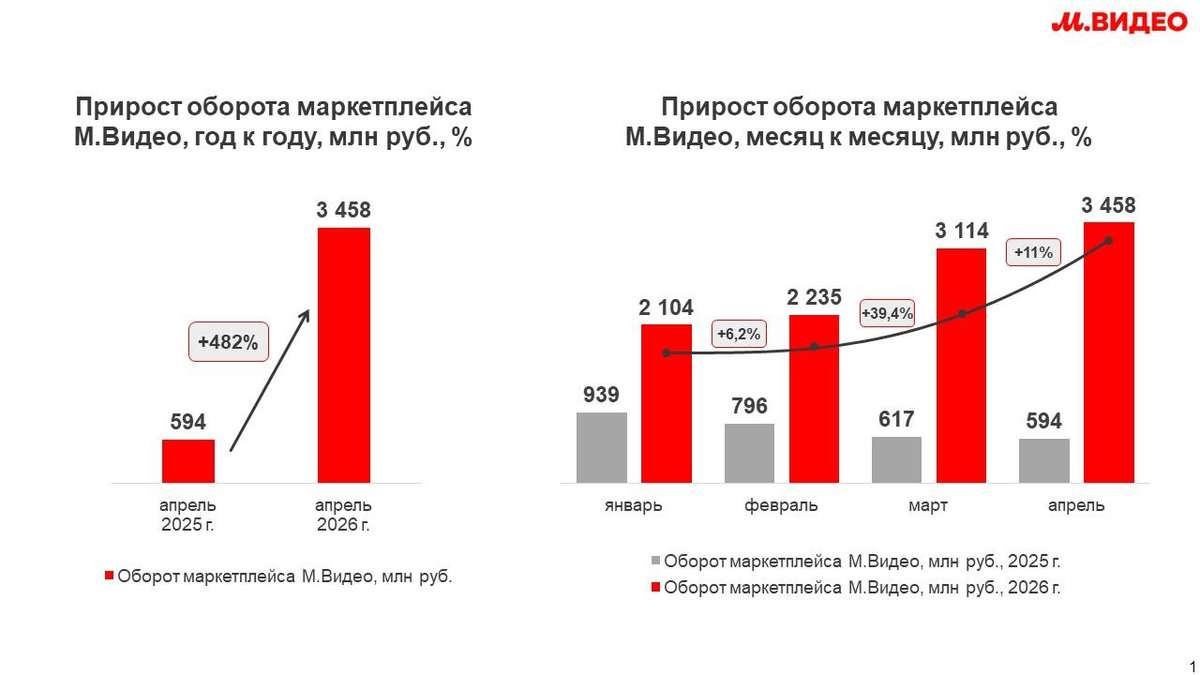

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

М.Видео начала продажи товаров из-за рубежа на собственном маркетплейсе

М.Видео объявляет о запуске направления трансграничной торговли и расширении ассортимента маркетплейса за счет поставок из стран дальнего зарубежья, включая Китай, Гонконг и ОАЭ.

27 апреля

М.Видео полностью погасила облигации серии 001Р-04 на 7 млрд рублей из собственных средств

ПАО «М.видео» объявляет о полном погашении ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») биржевых облигаций серии 001Р-04 (ISIN: RU000A106540) на сумму 7 млрд рублей за счет собственных операционных средств.

17 апреля 2026 года ООО «МВ ФИНАНС» выплатила держателям облигаций доход за последний купонный период, а также номинальную стоимость облигаций. Общий объем выплат по выпуску составил 9,3 млрд рублей с учетом номинала и купонного дохода в 2,3 млрд рублей.

Все обязательства по выпуску исполнены в срок и в полном объеме. Ранее Компания последовательно исполнила обязательства по другим выпускам облигаций, включая серии 001Р-01, 001Р-02 и 001Р-03. Полное погашение облигационного займа серии 001Р-04 подтверждает устойчивость финансовой модели Компании и ответственное выполнение обязательств перед инвесторами.17 апреля

М.Видео фиксирует рост доли СТМ и усиливает позиции собственных брендов в ключевых категориях

ПАО «М.видео» отмечает существенное укрепление позиций собственных торговых марок (СТМ). По итогам 2025 года их доля в обороте компании достигла 3,0%, увеличившись с 1,6% годом ранее и 1,2% в 2023 году. Таким образом, за два года показатель вырос более чем в два раза, прибавив 1,8 п. п., что отражает переход направления в число ключевых драйверов ассортимента.

14 апреля