ЛСР. Отчет за 2 пол 2025 по МСФО

Тикер: #LSRG

Текущая цена: 614.2

Капитализация: 63.3 млрд

Сектор: Девелопмент

Сайт: https://www.lsrgroup.ru/investors-and-shareholders/informacziya-po-akcziyam/informacziya-po-akcziyam

Мультипликаторы (LTM):

P/E - 5.87

P/BV - 0.47

P/S - 0.25

ROE - 8.1%

ND/EBITDA - 4.92 (без учета эксроу)

EV/EBITDA - 5.84 (без учета эскроу)

Акт/Обяз - 1.25

Что нравится:

✔️выручка выросла на 61.5% п/п (96.4 → 155.7 млрд);

✔️чистая прибыль +13.3 млрд против убытка -2.5 млрд в 1 пол 2025;

✔️остаток на эскроу счетах увеличился на 28.4% п/п (137.9 → 169.4 млрд);

Что не нравится:

✔️чистый долг без учета эскроу увеличился на 27.5% п/п (263.9 → 336.4 млрд). ND\EBITDA вырос с 3.57 до 4.92;

✔️вырос нетто фин расход на 17.4% п/п (20.3 → 23.9 млрд);

Дивиденды:

Размер выплаты определяет Совет директоров и, как правило, составляет не менее 20% чистой прибыль на основе годового отчета по МСФО.

СД рекомендовал дивиденд за 2025 год в размере 78 руб. (ДД 12.7% от текущей цены). Дата закрытия реестра - 13.07.2026.

Мой итог:

Второе полугодие отработали сильно лучше первого (п/п):

- новые продажи +70.3% (254.9 → 434.2 тыс. кв. м);

- введено в эксплуатацию +31% (290.8 → 381 тыс. кв. м).

Хотя тут можно отметить, что за последние 4 года второе полугодие всегда было выше по вводу в эксплуатацию.

Продажа материалов (п/п):

- песок +94.5%;

- гранитный щебень +2.8%;

- кирпич +5.8%;

- газобетон +19.6%

Результаты за полгода чуть скрасили итог за 2025 год (г/г):

- новые продажи +3.8% (664 → 689.1 тыс. кв. м);

- введено в эксплуатацию -8.2% (732 → 671.8 тыс. кв. м).

Но продажа материалов за 2025 все равно в минусе (г/г):

- песок -0.8%;

- гранитный щебень -21.1%;

- кирпич -4.7%;

- газобетон -17.1%

Долговая нагрузка увеличилась на фоне роста чистого долга и снижения EBITDA. Показатель ND/EBITDA с учетом эскроу увеличился с 1.28 до 1.74. Долг растет быстрее, чем пополняется эскроу.

ЛСР один из двух основных девелоперов на рынке, который заработал прибыль за 2025 год (второй ПИК). И в отличии от Самолета компания не распродает свои активы, а, наоборот, вкладывается в развитие новых. В мае ЛСР:

- приобрела 100% долей ООО «Пулково Скай», владеющего пятизвездочным отелем «Domina Пулково»;

- вложила в реконструкцию санатория «Волна» в Сочи 14.5 млрд и планирует открыть его осенью 2026 года;

- через компанию Qube Development, входящую в периметр, планируется до конца 2026 года начать строительство 6 объектов в ОАЭ.

При этом все проблемы рынка распространяются и на ЛСР. Снижение в операционных показателях за 1 квартал 2026 (г/г):

- новые продажи -19.2% (146 → 118 тыс. кв. м) и еще меньше в деньгах (-24.3%, 41 → 31 млрд).

Доля заключенных контрактов с участием ипотечных средств в 1 кв 2026 составила 68%. И это выше показателей, которые известны за предыдущие периоды (за 9 мес 2025 было 49%). Тренд на снижение продаж материалов, в общем, сохранился (песок +94.8%, гранитный щебень -17.7%, кирпич -20.6%, газобетон -19%). Очень любопытный рост продаж в песке на фоне снижения по остальным материалам. Хотя это и не играет особой роли, так как доля продажи стройматериалов в выручке 7.5%.

Также, скорее всего, результаты 2 квартала будут слабыми с учетом выходящей статистики. По данным различных источников:

- в апреле и мае объем продаж новостроек сократился на 14% и 12% г/г, соответственно;

- объём выдачи ипотеки в мае 2026 сократился на 9%, количество кредитов - на 10%.

Да и статистика погрузки РЖД по черметам и цементу пока говорит о проблемах в секторе. Возможно, продажи в 3 квартале поддержит решение Минфина о сохранении без изменений условий программы "Семейная ипотека" на фоне желающих "заскочить в последний вагон".

Также из минусов ЛСР можно вспомнить не самые лучшие практики в отношении миноритариев (про это говорилось в прошлом разборе. Ну и с начала года компания выпала из топ 10 (12-е место) по объему строительства.

Акций компании нет в портфеле и пока не рассматриваю их к покупке. Прогнозная справедливая стоимость - 736 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

Призрачная надежда против реальной угрозы: рынок медленно сползает к 2300

Рынок словно застрял в болоте: попытки найти опору под ногами так ни к чему и не привели. Та самая «форточка», через которую спешили избавиться от замороженных акций, захлопнулась, продавцов разогнали, но взамен ничего не предложили. Оставшиеся в игре инвесторы теперь вынуждены довольствоваться лишь призрачными надеждами на среднесрочный позитив, который в нынешней реальности действительно на вес золота.

Индекс МосБиржи попробовал было вернуться выше 2400 пунктов, однако этот рывок захлебнулся, и теперь восстановление окончательно замедлилось — сессия прошла в вялых колебаниях вокруг отметки 2350.

Свежих поводов для рывка вверх так и не нашлось, а если смотреть на график, то взгляд сам собой цепляется за следующую поддержку на 2300 пунктах. При нынешнем нейтральном фоне это вполне реалистичный сценарий — вполне можем туда и сползти, если ничего не изменится.

Опубликованное резюме ЦБ внесло нервозность в долговой рынок, что отразилось в снижении RGBI до 113 пунктов. Регулятор дал понять, что готов пересмотреть прогноз по ставке в сторону повышения, заложив в него нижнюю границу на уровне 13% годовых вплоть до 2027 года.

На 24 июля, скорее всего, запланирована пауза, а смягчения рынку стоит ждать только осенью, когда инфляция начнет отступать под влиянием двух факторов: разрешения топливного кризиса и сезонного снижения цен на овощи и фрукты.

Нужно помнить, что к осени приберегли индексацию тарифов, которую не сделали летом. Так что скоро этот ценовой фактор окажет дополнительное давление на общую динамику цен, и на итоговых цифрах это обязательно скажется.

Инфляционный маховик набирает обороты: 6% годовых — антирекорд. За неделю сильнее всего ударили по карману автовладельцы — бензин и дизель взлетели на 1,6–2,2%. И это не разовое явление: с начала года топливо подорожало почти на 12%, ускорившись втрое относительно прошлогодних темпов.

Продуктовая корзина тоже дорожает, особенно «борщевой набор». Отрадно лишь, что услуги не подорожали, а даже чуть упали, но это скорее статистическая погрешность.

Геополитический фон: В очередном публичном выступлении генсек НАТО Марк Рютте обозначил Россию как ключевую долгосрочную угрозу для блока, отметив её взаимодействие с Китаем, Ираном и КНДР. Отдельное внимание Рютте уделил КНР, прогнозируя рост числа её ядерных боезарядов до тысячи к 2030 году. В России эти тезисы комментируют традиционно: никаких агрессивных намерений в отношении Запада нет.

Хельсинки официально разрешили транзит и хранение ядерного оружия, хотя ранее публично заверяли, что не допустят этого в мирное время. Российская сторона отреагировала жестко: даже абстрактная возможность размещения таких боеголовок теперь будет закладываться в основу стратегических расчетов Москвы.

Увы, но безопасность сегодня покупается не обещаниями, а возможностью дать сдачи.

Из корпоративных новостей:

Полюс #PLZL акционеры одобрили дивиденды за 1 кв 2026 г. — 29,05 руб./акц. Отсечка — 13 июля.

МТС-Банк #MBNK акционеры одобрили дивиденды за 2025 год: обычка = 96,12 руб., преф = 3520,24 руб. Отсечка — 10 июля.

• Лидеры: Банк «Санкт-Петербург»-ао #BSPB (+4,8%), Группа Позитив #POSI (+2,9%), РуссНефть #RNFT (+2,8%).

• Аутсайдеры: Фармсинтез #LIFE (-6,3%), Мечел-ао #MTLR (-4,7%), М.Видео #MVID (-4,25%).

02.07.2026 - четверг

• #MRKC закрытие реестра по дивидендам 0.0385 руб

• #MRKV закрытие реестра по дивидендам 0.0212 руб

• #MSRS последний день с дивидендом 0.1865 руб.

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендациейСегодня в 6:09

Покупать Bitcoin сейчас? Полный анализ: Эллиотт, Гартли и уровни 58–72k

Анализ Bitcoin (BTC) на 2 июля 2026 года — глубокий, многоуровневый разбор с фундаментальной, новостной и технической стороны (японские свечи, индикаторы/осцилляторы, уровни Фибоначчи, теория волн Эллиотта, гармонические паттерны Гартли).

1. Текущая рыночная ситуация и финансовая сводка

По данным CoinGecko на момент анализа (01.07.2026):

Цена: ≈ 60 754 USD (колебания в диапазоне 59 000–60 800 в последние часы/дни).

Market Cap: ≈ 1,218 трлн USD.

24h объём: ≈ 35,1 млрд USD.

Изменения:

24h: +3,85%

7d: +1,56%

30d: −15,0%

ATH: 126 080 USD (06.10.2025).

ATL: 67,81 USD.

Supply: Circulating ≈ 20,0508 млн BTC из max 21 млн (дефицитная модель работает).

Контекст: После мощного ралли 2024–2025 (пик выше 126k) рынок вошёл в фазу коррекции. Июнь 2026 стал одним из худших месяцев в истории BTC (по некоторым оценкам −19%). Цена протестировала 21-месячный минимум около 58 188 USD в конце июня. Текущий уровень — зона сильной перепроданности и страха, но с признаками попытки стабилизации.

Институциональная картина (ETF):

US Bitcoin spot-ETF (IBIT BlackRock, FBTC Fidelity и др.) показали рекордные оттоки в июне — один из худших месяцев за всю историю продукта. Совокупные оттоки из BTC + gold ETF с апреля составили около 12 млрд USD. Деньги частично ротируются в полупроводники/AI-ETF. При этом cumulative net inflows с запуска ETF остаются положительными, а инфраструктура институционального доступа (AUM десятки миллиардов) уже построена. Это структурный бычий фактор долгосрочно, но краткосрочно — давление продаж.

Макро-факторы:

Растущие ожидания повышения ставок (прогнозы BofA о трёх hikes), горячие данные PCE по инфляции, укрепление доллара и снижение risk-on appetite (корреляция BTC с Nasdaq/AI-акциями усилилась). Это давление на все рисковые активы.

On-chain и sentiment:

Whale ratio на биржах повышен (признак возможной дистрибуции). Crypto Fear & Greed Index в зоне Extreme Fear (11–15 баллов) — классический контрарианский сигнал (часто совпадает с локальными минимумами).

2. Ключевые новости и события (конец июня — начало июля 2026)

Рекордные оттоки из Bitcoin ETF + ротация капитала в tech.

Макро-давление: прогнозы ужесточения монетарной политики ФРС/глобально.

Политический фон: Администрация Трампа про-крипто (раскрыты доходы >1,4 млрд USD от crypto/memecoin-проектов). Обсуждаются bills вроде CLARITY Act и GENIUS Act (регуляторика stablecoins/KYC).

Историческая сезонность: Июль в среднем один из самых сильных месяцев для BTC (+5,9% исторически).

Позитивный нарратив: Опубликована peer-reviewed статья в Elsevier о Power Law модели Bitcoin (теоретическое обоснование долгосрочного роста через network adoption и Metcalfe’s law).

Технические/рыночные: Снижение open interest в деривативах, повышенная whale-активность на биржах во время падения.

Общий тон новостного фона — медвежий краткосрочно / конструктивный долгосрочно.

3. Мнения аналитиков и прогнозы

Прогнозы сильно расходятся (классика для BTC):

Краткосрочно (июль 2026): Осторожные/медвежьи. Риск пробоя к 55k или ниже (отдельные сценарии называют зону 42k при усилении оттоков и H&S-паттерне на 3D-таймфрейме).

На конец 2026: Огромный разброс — от консервативных 60–75k до 100k (Standard Chartered), 125k (Arthur Hayes), 170k (JPMorgan), 150–200k+ (Bernstein, Goldman Sachs сценарии и др.). Институциональный консенсус чаще всего лежит в диапазоне 100–200k.

Многие аналитики отмечают, что текущая коррекция — здоровая «очистка» после ралли, и лето 2026 может стать точкой перегиба (аналогии с предыдущими циклами).

4. Технический анализ (глубокий разбор)

Тренд и рыночная структура

Краткосрочный тренд медвежий (пробой ключевых поддержек и 200 MA). Среднесрочная структура — коррективная фаза после импульсного роста 2024–2025. Цена находится в зоне потенциального основания (58–62k).

Японские свечи и price action

Июнь: серия длинных красных свечей с высоким объёмом (капитуляция и distribution).

Конец июня — начало июля: попытки восстановления. Появляются свечи с длинными нижними тенями (покупатели защищают 58–59k).

Ищем бычьи паттерны (bullish engulfing, pinbar/hammer) у ключевых поддержек + рост объёма. Пока подтверждения разворота нет — только первые признаки стабилизации.

Индикаторы и осцилляторы (расчёты)

RSI(14): ≈ 29,5 (зона oversold; во время июньского падения доходил до экстремальных ≈5,5). Классический сигнал истощения продавцов. Ищем bullish divergence на lower TF.

SMA: Цена ниже SMA20 (≈62 750, −3,2%), значительно ниже SMA50 (≈68 500). Bearish alignment MA.

MACD: Вероятно bearish crossover на старших TF, но на lows возможна конвергенция (гистограмма сужается).

Bollinger Bands: Расширение во время волатильного падения → сейчас возможное сжатие (часто предшествует сильному движению).

Volume: Высокий на спаде (медвежий признак), нужен подтверждённый рост объёма на подъёме.

Confluence индикаторов: Сильная перепроданность + экстремальный fear против продолжающегося нисходящего тренда и пробоя MA. Типичная зона «медвежьего капитуляционного дна».

Уровни поддержки/сопротивления + Fibonacci

Ключевые уровни:

Поддержка: 58 200 (recent low), 55–56k (психологический + Fib extension), 50–52k (major structural).

Сопротивление: 62–63k (SMA20 + недавний high), 65–68k, 72–75k.

Fibonacci retracement (от high ≈82k к low ≈58,2k):

0,382 → ≈67k

0,5 → ≈70k

0,618 → ≈73k

Текущая цена близка к зоне 0,786–1,0 extension недавнего импульса вниз — классическая область для потенциального разворота.

Теория волн Эллиотта

Наиболее вероятный сценарий:

2024–2025 — завершённый (или почти завершённый) импульс 5 волн большего цикла.

Сейчас — коррективная фаза (A-B-C или более сложная WXY). Июньское падение может быть Wave C или финальной частью коррекции.

Если 58–59k удержится + появится импульс вверх с объёмом → возможен старт новой импульсной серии (Wave 1 нового цикла или Wave 5 большего degree).

Альтернатива (bear case): Более глубокая коррекция/начало bear market structure при потере 55k и ухудшении макро.

Confluence с циклом: Пост-халвинг год +2–3 часто волатильный, но в итоге бычий. Текущая перепроданность + fear укладываются в типичную картину дна коррекции.

Фигуры Гартли и гармонические паттерны

На текущих свингах (high → low июня) просматривается потенциальная bullish Gartley (или Bat):

XA — импульсное падение.

AB ≈ 0,618 retrace XA.

BC ≈ 0,382–0,886 XA.

CD extension к PRZ (Potential Reversal Zone) в районе 58–62k, где сходятся несколько Fib-уровней (0,786 XA + 1,272–1,618 BC + round numbers).

Условия для отработки:

Цена уважает PRZ.

Появление bullish divergence на RSI/MACD.

Spike объёма + бычья свеча.

Подтверждение на H4/D1.

Это один из самых высоковероятных разворотных сетапов в текущей конфигурации. Нужно мониторить точные swing points.

Общий технический вердикт (confluence):

Много медвежьих сигналов (тренд, MA, H&S-подобные структуры). Но мощные контрарианские и разворотные сигналы (RSI oversold extreme, Extreme Fear, Fib confluence, seasonality июля, долгосрочный фундаментал). Наиболее вероятен волатильный range 55–70k с bias на попытку роста при удержании 58k.

5. Рекомендации по таймфреймам (покупать / продавать / держать)

На 1 день (интрадей / короткий свинг):

Осторожно, не агрессивно.

Extreme Fear + RSI oversold дают шанс на relief bounce/short squeeze, особенно при позитивных новостях или тесте 58,5–59,5k с bullish candle + объёмом.

Стратегия: Long только при подтверждении (закрытие выше 60k + объём). SL жёсткий ниже 57,8–58k. TP 61,5–63k (риск/прибыль ≥1:2).

Или оставаться в стороне до уверенного пробоя 62,5k+. Шорты контр-трендовые — опасно (риск squeeze).

Риск: Высокий (новости, гэпы).

На 1 неделю:

Нейтрально с бычьим уклоном при удержании поддержки.

Июль исторически сильный. Если ETF inflows вернутся и макро не ухудшится резко — вероятен rally к 65–72k.

Стратегия: Зональная покупка/доливка на тестах 58–60k (частичный DCA). SL на weekly close ниже 57k. Цели: 65k → 68–70k.

Range-trading между 58–68k тоже рабочий.

На 1 месяц и более (инвестиционный горизонт):

Конструктивно / привлекательно для аккумуляции.

Коррекция выглядит как классическая «очистка» и зона накопления после сильного бычьего цикла. Долгосрочный тезис (институционалы + ETF-инфраструктура + дефицит 21M + глобальная ликвидность) остаётся intact. Большинство серьёзных прогнозов на конец 2026 — существенно выше текущих уровней.

Стратегия:

DCA (регулярные покупки) в зоне 55–65k.

Для портфеля: разумная аллокация 5–15% в BTC (в зависимости от толерантности к риску).

Хеджирование/ребалансировка.

Ожидание подтверждения разворота (daily close >62–63k + рост объёма + улучшение ETF flows).

Bear case (риск): Потеря 55k → тест 50k или 42–45k (затяжная макро-коррекция, продолжение оттоков).

Bull case: Быстрый разворот на катализаторе (неожиданное смягчение политики, крупный inflow день, регуляторный позитив) → 80k+ в сжатые сроки.

Общий вердикт:

Краткосрочно — торговый диапазон с потенциалом отскока, но только с подтверждением.

Средне/долгосрочно — одна из самых интересных зон для входа/удержания за последние месяцы, если вы верите в цикл и соблюдаете риск-менеджмент.

Ключевые уровни для мониторинга на ближайшие дни/недели: 58,2k (поддержка), 62–63k (первое серьёзное сопротивление), объём + ETF flows (SoSoValue / Farside), макро-календарь (данные по инфляции, занятости, FOMC), on-chain (whale ratio, exchange reserves).Вчера в 22:15

Как заработать на рейтинговом апгрейде GloraX? Всё о новом выпуске 002P-01

Глоракс - девелопер, основанный в 2014 году в Санкт-Петербурге, за это время достаточно быстро вошел в топ-10 девелоперов региона. С 2022 года активно расширяет географию присутствия, сейчас компания работает в 11 регионах России.

За 2025 год GloraX провел IPO, закрыл M&A и вышел на новый уровень операционной эффективности. Задача на 2026-й — масштабирование: выход в новые локации, покупка перспективных участков и адресные сделки по консолидации рынка

Параметры выпуска Глоракс 002P-01:

• Рейтинг: ВВВ+ (АКРА, прогноз "Позитивный"), ВВВ+ (НКР, прогноз "Позитивный")

• Номинал: 1000Р

• Объем: 3 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 19,50% годовых (YTM не выше 21,34% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 08 июля 2026

• Дата размещения: 10 июля 2026

Главный драйвер: близость к рейтинговому повышению до А–, на что указывает недавняя смена прогноза НКР на «позитивный». Сам рейтинг (BBB+) остался без изменений, но сигнал важнее оценки: дорога к категории А– открыта.

А это принципиально иной уровень — доступ к деньгам массового инвестора, банковским лимитам и пенсионным деньгам. Облигации таких компаний традиционно дорожают: рынок платит за статус. На этом фоне бумага смотрится выгоднее многих конкурентов.

Успех будет определяться не скоростью расширения, а способностью балансировать между амбициями и финансовой прочностью — наперекор печальному опыту «Самолёта.

Финансовые результаты по итогам 2025 года:

• Выручка: 41.3 млрд руб. (+27% г/г)

• EBITDA: 14 млрд руб. (+36% г/г)

• Рентабельность по EBITDA: 34%

• Долгосрочные обязательства: 8,76 млрд руб. (+69,5% г/г)

• Краткосрочные обязательства: 7,61 млрд руб. (-28,9% г/г)

• Чистый долг/EBITDA: 2.8х

• ICR: 0.8x

Результаты за 1 квартал 2026 года:

• Объём заключённых договоров вырос в 2,5 раза год к году — до 64,4 тыс. кв. м.

• В денежном выражении продажи увеличились на 94% и достигли 12,6 млрд рублей.

• Количество договоров выросло в 2,6 раза — до 1 697 штук.

Драйвером такого рывка стала региональная стратегия: захват рынков через доступный комфорт-класс, слияния и поглощения и игра на макротрендах — от льготной ипотеки на Дальнем Востоке до общего снижения стоимости кредитов.

В обращении на бирже 3 выпуска биржевых облигаций на 8,6 млрд рублей:

• Глоракс 001Р-05 $RU000A10E655 Доходность к погашению: 20,23%. Купон: 20,50%. Текущая доходность: 19,57% на 3 года.

• ГЛОРАКС оббП04 $RU000A10B9Q9 Доходность к погашению: 19,85%. Купон: 25,50%. Текущая доходность: 22,62% на 1 год 8 месяцев.

• ГЛОРАКС 001P-03 $RU000A10ATR2 Доходность к погашению: 17,48%. Купон: 28%. Текущая доходность: 26,3% на 6 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• ВУШ БО 001P-07 $RU000A10FGU2 (25,24%) ВВВ+ на 3 года 3 месяца

• Делимобиль 001Р-06 $RU000A10BY52 (26,34%) ВВВ+ на 1 год 11 месяцев

• РОЛЬФ 001Р-09 $RU000A10F850 (22,02%) ВВВ+ на 1 год 10 месяцев

• Илон 001P-01 $RU000A10EG44 (16,84%) ВВВ+ на 1 год 7 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (21,68%) ВВВ+ на 1 год 7 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (23,63%) ВВВ+ на 1 год 4 месяца

По итогу: Эмитент системно предлагает новые выпуски с премией по отношению к своим же бумагам, уже находящимся в обращении, что делает их объектом повышенного внимания со стороны спекулянтов. С высокой вероятностью итоговый купон будет ниже начального ориентира, однако если он останется выше отметки 19%, спекулятивная привлекательность нового размещения сохранится.

Как бы ярко ни смотрелся GloraX на фоне других игроков, закрывать глаза на риски было бы опрометчиво. Экономический спад, беднеющие покупатели и растущая толпа конкурентов в регионах — вот те ветра, которые могут серьёзно потрепать паруса даже такой сильной компании.

Больше аналитики — в нашем Telegram-канале. Там же мой актуальный обзор облигационного портфеля и личные сделки.

'Не является инвестиционной рекомендациейВчера в 15:40

🎂С днём рождения, Молодая Москва!

📅1 июля 2012 года столица шагнула в будущее: площадь Москвы увеличилась в 2,4 раза, и на карте появились Троицкий и Новомосковский округа. Так началась история Новой, или, как мы её называем, Молодой Москвы

📊За 12 лет население Новой Москвы выросло в 3 раза и превысило 800 тысяч человек. Темпы прироста — 9% в год — делают его самым молодым и активным населением во всей агломерации.

📌Наши города в Молодой Москве:

— Прокшино

— Скандинавия

— Деснаречье

— Бунинские кварталы

— Дзен-кварталы

— Хольм

— Родные кварталы

— Испанские кварталы

— Белые ночи

🔥Мы планируем и строим наши города так, чтобы каждому из наших жителей было комфортно и счастливо в них жить, работать, учиться и отдыхать!

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Вчера в 14:45

ПАРУС-Место Встречи: финансовые показатели на сайте!

Друзья, привет! 👋

📣 Мы добавили подробное распределение капитала на страницу фонда «ПАРУС-Место Встречи»: https://parus.properties/funds/mv

📊 Что интересного?

Это новая и уникальная схема распределения капитала фонда*, которая состоит из трех секторов:

1️⃣Капитал инвесторов: 2,7 млрд ₽ / 6%.

Это объем паев, который уже выпущен на биржу.

2️⃣ Кредит банка: 28,8 млрд ₽ / 67%.

Объем паев, который еще необходимо выпустить.

3️⃣ Доплата ADG group: 11,3 млрд ₽ / 27%.

Объем дополнительного вознаграждения ADG group, который выплачивается компании после выполнения целевых показателей по росту ЧОД.

* Мы привели прогнозные финансовые показатели, опираясь на базовый сценарий выполнения финмодели. При изменении исходных параметров прогнозные значения также будут скорректированы.

После запуска фонда у вас осталось много вопросов. В чате подробно раскрыли самые часто задаваемые, в том числе детали по реализации финмодели, долю ADG group в проекте, ценность для инвестора и др.

📍 Часть I: https://t.me/parusassetchat/106556

📍 Часть II: https://t.me/parusassetchat/105655

📍 Часть III: https://t.me/parusassetchat/105656

📍 Часть IV — опубликуем сегодня вечером в чате.

Ваш PARUS!💚Вчера в 12:05

ВсеИнструменты. Отчет за 1 кв 2026 по МСФО

Тикер: #VSEH

Текущая цена: 65.55

Капитализация: 32.8 млрд

Сектор: Ритейл

Сайт: https://ir.vseinstrumenti.ru/

Мультипликаторы (LTM):

P/E - 7.14

P/BV - 5.99

P/S - 0.18

ROE - 83.9%

ND/EBITDA - 0.63

EV/EBITDA - 2.42

Акт.\Обяз. - 1.09

Что нравится:

✔️чистый долг снизился на 13.1% к/к (13.2 → 11.5 млрд). ND/EBITDA улучшился с 0.75 до 0.63;

✔️нетто фин. расход уменьшился на 13.1% к/к (1.2 → 1 млрд);

✔️чистая прибыль +0.6 млрд против убытка -0.7 млрд в 1 кв 2025;

Что не нравится:

✔️выручка снизилась на 4.1% г/г (40.7 → 39 млрд);

✔️FCF уменьшился на 3.3% г/г (1.73 → 1.67 млрд);

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

Предполагается выплата не менее 50% от чистой прибыли по МСФО при ND/EBITDA не более 3. В ином случае размер выплаты определяется советом директоров.

По данным сайта Доход следующий дивиденд ожидается в размере 7.77 руб (ДД 11.85% от текущей цены).

Мой итог:

Операционные показатели за 1 квартал 2026 (г/г):

- кол-во заказов B2B -2% (1.83 → 1.79 млн шт);

- кол-во заказов B2C -20.7% (3.84 → 3.05 млн шт);

- кол-во проданных ед. товара B2B -1.4% (44.8 → 44.2 млн шт);

- кол-во проданных ед. товара B2C -18.6% (11.4 → 9.3 млн шт);

- доля СТМ и эксклюзивного импорта (13 → 12.2%);

- средний чек с НДС +14.2% (8425 → 9622 руб);

- активные клиенты +7.2% (442 → 474 тыс);

- количество ПВЗ -11.4% (1226 → 1086 ед).

Теперь нет положительной динамики даже в B2B-сегменте, на который сейчас компания делает упор. Снижение объемов продаж негативно повлияло на выручку. Не помог даже рост среднего чека.

Выручка в разрезе сегментов (по опер. данным) выглядит следующим образом (г/г):

- товарная B2B 0% (30 → 30 млрд);

- товарная B2C -17.3% (10.4 → 8.6 млрд);

- нетоварная +33% (0.3 → 0.4 млрд).

Доля B2B в товарной выручке выросла с 75.5 до 76.9%.

Но зато с чистой прибылью все в порядке. Компания за счет улучшение операционной рентабельности с 2.3 до 4.6% и снижения нетто фин расхода (-42.9% г/г, 1.7 → 1 млрд) смогла выйти в прибыль против убытка в 1 кв 2025. Тут можно отметить, что у ВИ.ру слова не расходятся с делом, и работа над оптимизацией расходов приносит свои плоды. А в недавнем интервью IR-директор компании сказал, что 1 квартал они прошли лучше ожидаемого.

FCF немного снизился на фоне более сильного абсолютного уменьшения OCF (-5.1% г/г, 2.1 → 2 млрд) в сравнении с кап. затратами (-13.5% г/г, 0.39 → 0.34 млрд).

Долговая нагрузка продолжает траекторию снижения как за счет уменьшения чистого долга, так и за счет роста EBITDA. План по удержанию ND\EBITDA в пределах 1 пока реализуется отлично.

До 2028 ВИ.ру ожидает средний прирост прибыли в 40%. Результат за отчетный квартал пока подтвердил обоснованность такого гайденса, несмотря на уменьшение выручки. Если взять прирост в 40% за ориентир, то за 2026 год получится заработать 4.7 млрд. Это дает P/E 2026 = 6.95. При выплате 50% от ЧП дивиденд будет в районе 4.72 руб (ДД 7.19% от текущей цены). Ранее на конференц-колле менеджмент компании в качестве верхней границы прибыли называл цифру в 6 млрд (P/E 2026 = 5.46).

На фоне коррекции компания стала выглядеть интересно даже для инвестора со среднесрочным горизонтом. Тут вопрос насколько сильна вера в то, что ВИ.ру сможет выполнять поставленные цели, а также насколько быстро произойдет оживление в DIY-секторе, что в свою очередь зависит от темпов снижения ключевой ставки?

Акции держу в портфеле с долей 2.32% (лимит - 2%). Прогнозная справедливая стоимость - 93 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 10:46

Озон Фармацевтика. Отчет за 1 кв 2026 по МСФО

Тикер: #OZPH

Текущая цена: 43.93

Капитализация: 51.3 млрд

Сектор: Фармацевтика

Сайт: https://ozonpharm.ru/

Мультипликаторы (LTM):

P/E - 7.93

P/BV - 1.48

P/S - 1.33

ROE - 18.7%

ND/EBITDA - 0.61

EV/EBITDA - 4.88

Акт/Обяз - 3.04

Что нравится:

✔️положительный FCF +2.1 млрд против -0.3 млрд в 1 кв 2025;

✔️чистый долг снизился на 18.6% к/к (9 → 7.3 млрд). ND\EBITDA улучшился с 0.75 до 0.61;

✔️нетто фин расход уменьшился на 15% к/к (0.4 → 0.3 млрд);

✔️чистая прибыль увеличилась на 30.4% г/г (1 → 1.3 млрд);

✔️дебиторская задолженность снизилась на 12.8% к/к (16.9 → 14.8 млрд);

✔️отличное соотношение активов и обязательств.

Что не нравится:

✔️выручка выросла всего на 2.2% г/г (6.9 → 7 млрд);

Дивиденды:

Планируется выплачивать дивиденды ежеквартально, размер дивиденда зависит от показателя ND/EBITDA и ЧП за отчетный период по МСФО. В ближайшие 2-3 года ожидаются дивиденды на уровне 25% от чистой прибыли, а далее 50%.

Акционеры одобрили дивиденды за 1 квартал 2026 в размере 0.27 руб. (ДД 0.61% от текущей цены).

Мой итог:

Операционные показатели снизились и это неприятно.

Объем продаж упал на 4.8% г/г (76.7 → 73.3 млн уп). Из них (млн уп):

- розничные -7.9% (47 → 43.3) и государственные закупки +1% (29.7 → 30);

- МНН -4.3% (71.4 → 68.3) и брендированные дженерики -5.7% (5.3 → 5).

Сильно смущает, что компания одной из причин называет высокую базу прошлого года. Все же от компания роста ожидаешь сильной динамики несмотря на базу. Из остальных причин:

- низкая сезонная заболеваемость;

- снижение отгрузок на фоне замедления Sell-out продаж на рынке и оптимизация запасов у дистрибьюторов и аптек;

- продолжающаяся ротация ассортимента в пользу «укрупненных» упаковок.

За счет роста средней стоимости упаковки на 6.9% г/г удалось получить хоть скромное, но увеличение выручки. В разбивке по сегментам (г/г в млрд):

- розничные +1.5% (3.96 → 4.02) и государственные закупки +3.4% (2.9 → 2.99);

- МНН +6% (5.8 → 6.1) и брендированные дженерики -17.7% (0.9 → 1.1).

Количество рег. удостоверений выросло на 5.9% г/г (539 → 571 шт).

Несмотря на скромный рост выручки и ухудшение операционной рентабельности с 35.9 до 28.8%, компания смогла значительно увеличить прибыль. Причина одна - снижение нетто фин расхода на 71.2% г/г (1.2 → 0.3 млрд).

FCF в сравнении с 1 кв 2025 стал положительным на фоне отличной динамики OCF (+675.8% г/г, 0.4 → 3.3 млрд) против кап. затрат (+61.2% г/г, 0.7 → 1.2 млрд). OCF поддержало снижение дебиторки.

Долговая нагрузка продолжила снижаться. В этот раз за счет уменьшения долга. На 2026 год ОзонФ планирует поддерживать показатель ND\EBITDA в пределах 1. Пока видим, что здесь все идет по плану.

В рамках прогнозов компания в 2026 году ожидает рост выручки от 15 до 25%. С 1 кварталом не попали от слова совсем. По этой причине был скорректирован расчет и заложена более скромная динамика по выручке. Исходя из нового расчета получается прибыль за 2026 в районе 6.5 млрд. Это дает P/E 2026 = 7.92 и дивиденд в размере 1.39 руб (ДД 3.16% от текущей цены) при 25% от ЧП.

Результаты отчетного квартала насторожили. Все же в оценку компании заложен хороший рост, который в 1 кв 2026 мы не увидели. Но пока скоропалительных решений принимать не стоит. Вполне возможно, что Озон Фарма еще нагонит темп в следующих кварталах. Тем более основные драйверы в виде запуска новых мощностей в 2027 году («Озон Медика» и «Мабскейл») остаются в силе. Ну и снижение долга дает дополнительный плюс в виде уменьшения процентной нагрузки. Хотя в следующих квартала уже не будет такого разрыва по нетто фин расходу, как в текущем.

Акций компании держу в портфеле с долей в 3.31% (лимит - 3%). Прогнозная справедливая стоимость - 59.6 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 8:12

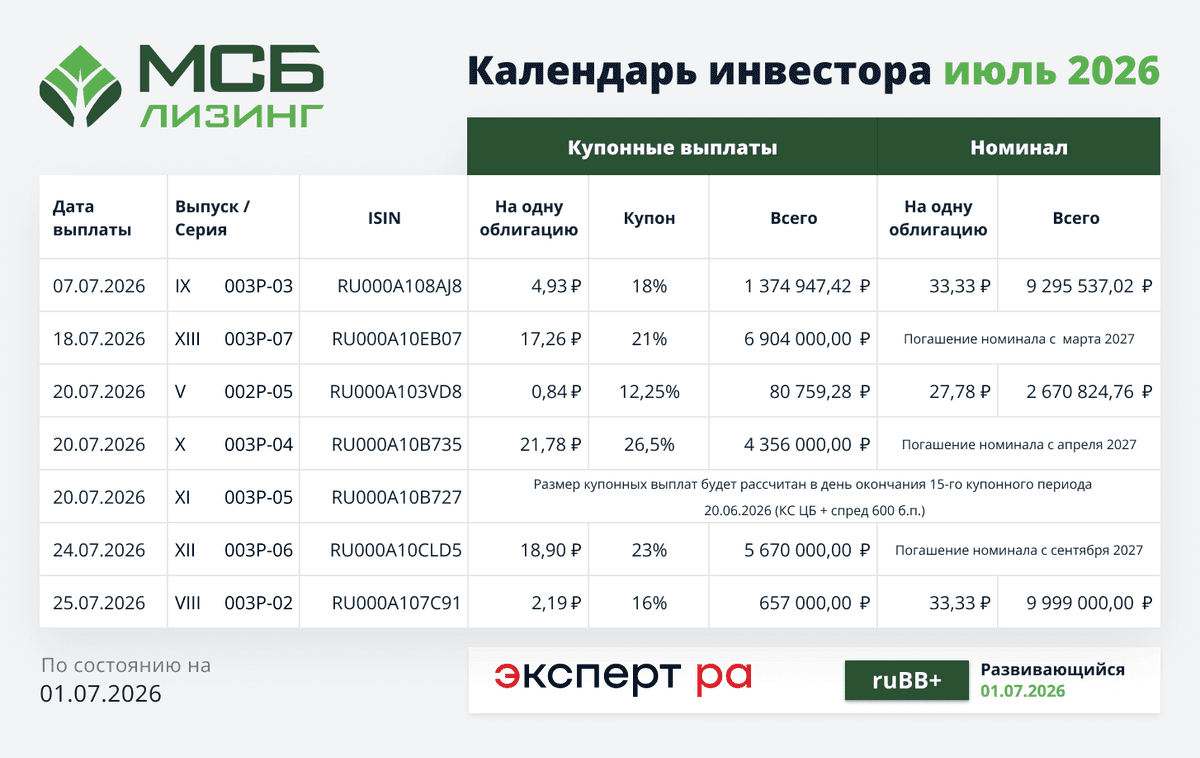

✅Календарь инвестора июль 2026

Уважаемые инвесторы, публикуем #календарь_инвестора на июль 2026

🗓 07.07.2026: IX выпуск - серия 003Р-03 // ISIN RU000A108AJ8

• Купонные выплаты — 4.93 ₽ на одну облигацию (18%), всего 1 374 947.42 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 295 537.02 ₽

🗓 18.07.2026: XIII выпуск - серия 003Р-07 // ISIN RU000A10EB07

• Купонные выплаты — 17.26 ₽ на одну облигацию (21%), всего 6 904 000 ₽

• Погашение номинала будет осуществляться с марта 2027

🗓 20.07.2026: V выпуск - серия 002P-05 // ISIN RU000A103VD8

• Купонные выплаты — 0.84 ₽ на одну облигацию (12,25%), всего 80 759.28 ₽

• Номинал — 27.78 ₽ на одну облигацию, всего 2 670 824.76 ₽

🗓 20.07.2026: X выпуск - серия 003Р-04 // ISIN RU000A10B735

• Купонные выплаты — 21.78 ₽ на одну облигацию (26,5%), всего 4 356 000 ₽

• Погашение номинала будет осуществляться с апреля 2027

🗓 20.07.2026: XI выпуск - серия 003Р-05 // ISIN RU000A10B727

• Размер купонных выплат будет рассчитан в день окончания 16-го купонного периода 20.07.2026 (КС ЦБ + спред 600 б.п.)

🗓 24.07.2026: XII выпуск - серия 003Р-06 // ISIN RU000A10CLD5

• Купонные выплаты — 18.9 ₽ на одну облигацию (23%), всего 5 670 000 ₽

• Погашение номинала будет осуществляться с сентября 2027

🗓 25.07.2026: VIII выпуск - серия 003Р-02 // ISIN RU000A107С91

• Купонные выплаты — 2.19 ₽ на одну облигацию (16%), всего 657 000 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 999 000 ₽

💚 Спасибо, что вы с нами! Команда «МСБ-Лизинг»Вчера в 7:55

Индекс уперся в потолок, а доходности ОФЗ снова выше 16%. Что дальше?

В ходе вчерашней торговой сессии индекс ММВБ предпринял попытку закрепиться выше отметки 2400, однако натиск оказался безуспешным. Тем не менее, ранее рынок продемонстрировал уверенный отскок от уровней 2200.

На дневном таймфрейме висит тяжелый уровень 2390–2400, и без внешнего импульса мы там застрянем. Рынок уперся в потолок, и единственное, что может вытянуть его наверх — это надежда на прогресс в переговорах по Украине. Пока слухов нет — покупатели бессильны.

Главным фактором поддержки сейчас выступает ослабление национальной валюты. Стоит отметить, что текущее месячное снижение рубля на 10% стало максимальным с декабря 2022 года, причем основная динамика была заложена рынком на ожиданиях отмены сделок зеркалирования еще до официального анонса.

Рынок долга: Давление продаж ослабло, но инфляционные и геополитические риски, а также топливный кризис никуда не ушли. Доходности длинных ОФЗ вновь поднялись выше 16,1% по ряду выпусков (26248, 26247, 26253, 26254, 26250).

Согласно опубликованному графику, в III квартале 2026 года Минфин проведет 14 аукционов ОФЗ с плановым объемом привлечения 1,5 трлн рублей. Квартальный ориентир остался без изменений относительно предыдущего периода. Сегодня планируется аукцион по размещению облигаций серии 26251 с погашением 28 августа 2030 г.

На годовом собрании акционеров Сбербанка $SBER Герман Греф дал четкий сигнал регулятору: ставку нужно снижать. Он отметил, что реальная стоимость денег (более 10%) превратилась из инструмента охлаждения в фактор угнетения деловой активности, и что текущая инфляция во многом обусловлена структурными, а не монетарными причинами.

По его мнению, ужесточение ДКП в такой ситуации наносит больше вреда, чем пользы. Собрание, кстати, запомнится еще и рекордными дивидендами: акционеры утвердили выплату более 850 млрд рублей с доходностью свыше 12% — на фоне заявлений о переохлаждении это выглядит довольно контрастно.

Миноритарии ВТБ $VTBR снова попали под раздачу: дивиденды утверждены (9,71 руб./акц.), но тут же одобрили допэмиссию на 314 млрд, размывшую их на 20%. То есть стратегию банка снова оплатили за счет мелких держателей.

Костин пообещал, что к 2027–2029 гг. выплаты достигнут 50% от чистой прибыли, а союз с WB принесет дополнительную стоимость. Правда, оценить эту синергию получится только в 2027 году. И да, новых допэмиссий он тоже не исключил.

Золото теряет статус защитного актива: квартальное падение на 11% — худшее с 2013 года. После длительного роста в 2024-м рынок развернулся — инвесторы бегут из металла из-за ожиданий высокой ставки ФРС, которую провоцируют инфляция, нефтяной шок и геополитика.

Аналитики предупреждают, что давление сохранится: крепкий доллар, падение нефти и рост длительных ставок не оставляют металлу шансов на восстановление в ближайшее время.

• Лидеры: Промомед #PRMD (+5,5%), Аренадата #DATA (+5,2%), Озон Фармацевтика #OZPH (+4,8%)

• Аутсайдеры: Фармсинтез #LIFE (-6,8%), Система #AFKS (-5,9%), Henderson #HNFG (-4,55%)

01.07.2026 - среда

• #MRKU закрытие реестра по дивидендам 0.0612 руб

• #MRKC последний день с дивидендом 0.0385 руб

• #MRKV последний день с дивидендом 0.0212 руб.

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендациейВчера в 6:27