ПАРУС-Место Встречи: финансовые показатели на сайте!

Друзья, привет! 👋

📣 Мы добавили подробное распределение капитала на страницу фонда «ПАРУС-Место Встречи»: https://parus.properties/funds/mv

📊 Что интересного?

Это новая и уникальная схема распределения капитала фонда*, которая состоит из трех секторов:

1️⃣Капитал инвесторов: 2,7 млрд ₽ / 6%.

Это объем паев, который уже выпущен на биржу.

2️⃣ Кредит банка: 28,8 млрд ₽ / 67%.

Объем паев, который еще необходимо выпустить.

3️⃣ Доплата ADG group: 11,3 млрд ₽ / 27%.

Объем дополнительного вознаграждения ADG group, который выплачивается компании после выполнения целевых показателей по росту ЧОД.

* Мы привели прогнозные финансовые показатели, опираясь на базовый сценарий выполнения финмодели. При изменении исходных параметров прогнозные значения также будут скорректированы.

После запуска фонда у вас осталось много вопросов. В чате подробно раскрыли самые часто задаваемые, в том числе детали по реализации финмодели, долю ADG group в проекте, ценность для инвестора и др.

📍 Часть I: https://t.me/parusassetchat/106556

📍 Часть II: https://t.me/parusassetchat/105655

📍 Часть III: https://t.me/parusassetchat/105656

📍 Часть IV — опубликуем сегодня вечером в чате.

Ваш PARUS!💚

Посты по ключевым словам

ВсеИнструменты. Отчет за 1 кв 2026 по МСФО

Тикер: #VSEH

Текущая цена: 65.55

Капитализация: 32.8 млрд

Сектор: Ритейл

Сайт: https://ir.vseinstrumenti.ru/

Мультипликаторы (LTM):

P/E - 7.14

P/BV - 5.99

P/S - 0.18

ROE - 83.9%

ND/EBITDA - 0.63

EV/EBITDA - 2.42

Акт.\Обяз. - 1.09

Что нравится:

✔️чистый долг снизился на 13.1% к/к (13.2 → 11.5 млрд). ND/EBITDA улучшился с 0.75 до 0.63;

✔️нетто фин. расход уменьшился на 13.1% к/к (1.2 → 1 млрд);

✔️чистая прибыль +0.6 млрд против убытка -0.7 млрд в 1 кв 2025;

Что не нравится:

✔️выручка снизилась на 4.1% г/г (40.7 → 39 млрд);

✔️FCF уменьшился на 3.3% г/г (1.73 → 1.67 млрд);

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

Предполагается выплата не менее 50% от чистой прибыли по МСФО при ND/EBITDA не более 3. В ином случае размер выплаты определяется советом директоров.

По данным сайта Доход следующий дивиденд ожидается в размере 7.77 руб (ДД 11.85% от текущей цены).

Мой итог:

Операционные показатели за 1 квартал 2026 (г/г):

- кол-во заказов B2B -2% (1.83 → 1.79 млн шт);

- кол-во заказов B2C -20.7% (3.84 → 3.05 млн шт);

- кол-во проданных ед. товара B2B -1.4% (44.8 → 44.2 млн шт);

- кол-во проданных ед. товара B2C -18.6% (11.4 → 9.3 млн шт);

- доля СТМ и эксклюзивного импорта (13 → 12.2%);

- средний чек с НДС +14.2% (8425 → 9622 руб);

- активные клиенты +7.2% (442 → 474 тыс);

- количество ПВЗ -11.4% (1226 → 1086 ед).

Теперь нет положительной динамики даже в B2B-сегменте, на который сейчас компания делает упор. Снижение объемов продаж негативно повлияло на выручку. Не помог даже рост среднего чека.

Выручка в разрезе сегментов (по опер. данным) выглядит следующим образом (г/г):

- товарная B2B 0% (30 → 30 млрд);

- товарная B2C -17.3% (10.4 → 8.6 млрд);

- нетоварная +33% (0.3 → 0.4 млрд).

Доля B2B в товарной выручке выросла с 75.5 до 76.9%.

Но зато с чистой прибылью все в порядке. Компания за счет улучшение операционной рентабельности с 2.3 до 4.6% и снижения нетто фин расхода (-42.9% г/г, 1.7 → 1 млрд) смогла выйти в прибыль против убытка в 1 кв 2025. Тут можно отметить, что у ВИ.ру слова не расходятся с делом, и работа над оптимизацией расходов приносит свои плоды. А в недавнем интервью IR-директор компании сказал, что 1 квартал они прошли лучше ожидаемого.

FCF немного снизился на фоне более сильного абсолютного уменьшения OCF (-5.1% г/г, 2.1 → 2 млрд) в сравнении с кап. затратами (-13.5% г/г, 0.39 → 0.34 млрд).

Долговая нагрузка продолжает траекторию снижения как за счет уменьшения чистого долга, так и за счет роста EBITDA. План по удержанию ND\EBITDA в пределах 1 пока реализуется отлично.

До 2028 ВИ.ру ожидает средний прирост прибыли в 40%. Результат за отчетный квартал пока подтвердил обоснованность такого гайденса, несмотря на уменьшение выручки. Если взять прирост в 40% за ориентир, то за 2026 год получится заработать 4.7 млрд. Это дает P/E 2026 = 6.95. При выплате 50% от ЧП дивиденд будет в районе 4.72 руб (ДД 7.19% от текущей цены). Ранее на конференц-колле менеджмент компании в качестве верхней границы прибыли называл цифру в 6 млрд (P/E 2026 = 5.46).

На фоне коррекции компания стала выглядеть интересно даже для инвестора со среднесрочным горизонтом. Тут вопрос насколько сильна вера в то, что ВИ.ру сможет выполнять поставленные цели, а также насколько быстро произойдет оживление в DIY-секторе, что в свою очередь зависит от темпов снижения ключевой ставки?

Акции держу в портфеле с долей 2.32% (лимит - 2%). Прогнозная справедливая стоимость - 93 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 10:46

Озон Фармацевтика. Отчет за 1 кв 2026 по МСФО

Тикер: #OZPH

Текущая цена: 43.93

Капитализация: 51.3 млрд

Сектор: Фармацевтика

Сайт: https://ozonpharm.ru/

Мультипликаторы (LTM):

P/E - 7.93

P/BV - 1.48

P/S - 1.33

ROE - 18.7%

ND/EBITDA - 0.61

EV/EBITDA - 4.88

Акт/Обяз - 3.04

Что нравится:

✔️положительный FCF +2.1 млрд против -0.3 млрд в 1 кв 2025;

✔️чистый долг снизился на 18.6% к/к (9 → 7.3 млрд). ND\EBITDA улучшился с 0.75 до 0.61;

✔️нетто фин расход уменьшился на 15% к/к (0.4 → 0.3 млрд);

✔️чистая прибыль увеличилась на 30.4% г/г (1 → 1.3 млрд);

✔️дебиторская задолженность снизилась на 12.8% к/к (16.9 → 14.8 млрд);

✔️отличное соотношение активов и обязательств.

Что не нравится:

✔️выручка выросла всего на 2.2% г/г (6.9 → 7 млрд);

Дивиденды:

Планируется выплачивать дивиденды ежеквартально, размер дивиденда зависит от показателя ND/EBITDA и ЧП за отчетный период по МСФО. В ближайшие 2-3 года ожидаются дивиденды на уровне 25% от чистой прибыли, а далее 50%.

Акционеры одобрили дивиденды за 1 квартал 2026 в размере 0.27 руб. (ДД 0.61% от текущей цены).

Мой итог:

Операционные показатели снизились и это неприятно.

Объем продаж упал на 4.8% г/г (76.7 → 73.3 млн уп). Из них (млн уп):

- розничные -7.9% (47 → 43.3) и государственные закупки +1% (29.7 → 30);

- МНН -4.3% (71.4 → 68.3) и брендированные дженерики -5.7% (5.3 → 5).

Сильно смущает, что компания одной из причин называет высокую базу прошлого года. Все же от компания роста ожидаешь сильной динамики несмотря на базу. Из остальных причин:

- низкая сезонная заболеваемость;

- снижение отгрузок на фоне замедления Sell-out продаж на рынке и оптимизация запасов у дистрибьюторов и аптек;

- продолжающаяся ротация ассортимента в пользу «укрупненных» упаковок.

За счет роста средней стоимости упаковки на 6.9% г/г удалось получить хоть скромное, но увеличение выручки. В разбивке по сегментам (г/г в млрд):

- розничные +1.5% (3.96 → 4.02) и государственные закупки +3.4% (2.9 → 2.99);

- МНН +6% (5.8 → 6.1) и брендированные дженерики -17.7% (0.9 → 1.1).

Количество рег. удостоверений выросло на 5.9% г/г (539 → 571 шт).

Несмотря на скромный рост выручки и ухудшение операционной рентабельности с 35.9 до 28.8%, компания смогла значительно увеличить прибыль. Причина одна - снижение нетто фин расхода на 71.2% г/г (1.2 → 0.3 млрд).

FCF в сравнении с 1 кв 2025 стал положительным на фоне отличной динамики OCF (+675.8% г/г, 0.4 → 3.3 млрд) против кап. затрат (+61.2% г/г, 0.7 → 1.2 млрд). OCF поддержало снижение дебиторки.

Долговая нагрузка продолжила снижаться. В этот раз за счет уменьшения долга. На 2026 год ОзонФ планирует поддерживать показатель ND\EBITDA в пределах 1. Пока видим, что здесь все идет по плану.

В рамках прогнозов компания в 2026 году ожидает рост выручки от 15 до 25%. С 1 кварталом не попали от слова совсем. По этой причине был скорректирован расчет и заложена более скромная динамика по выручке. Исходя из нового расчета получается прибыль за 2026 в районе 6.5 млрд. Это дает P/E 2026 = 7.92 и дивиденд в размере 1.39 руб (ДД 3.16% от текущей цены) при 25% от ЧП.

Результаты отчетного квартала насторожили. Все же в оценку компании заложен хороший рост, который в 1 кв 2026 мы не увидели. Но пока скоропалительных решений принимать не стоит. Вполне возможно, что Озон Фарма еще нагонит темп в следующих кварталах. Тем более основные драйверы в виде запуска новых мощностей в 2027 году («Озон Медика» и «Мабскейл») остаются в силе. Ну и снижение долга дает дополнительный плюс в виде уменьшения процентной нагрузки. Хотя в следующих квартала уже не будет такого разрыва по нетто фин расходу, как в текущем.

Акций компании держу в портфеле с долей в 3.31% (лимит - 3%). Прогнозная справедливая стоимость - 59.6 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 8:12

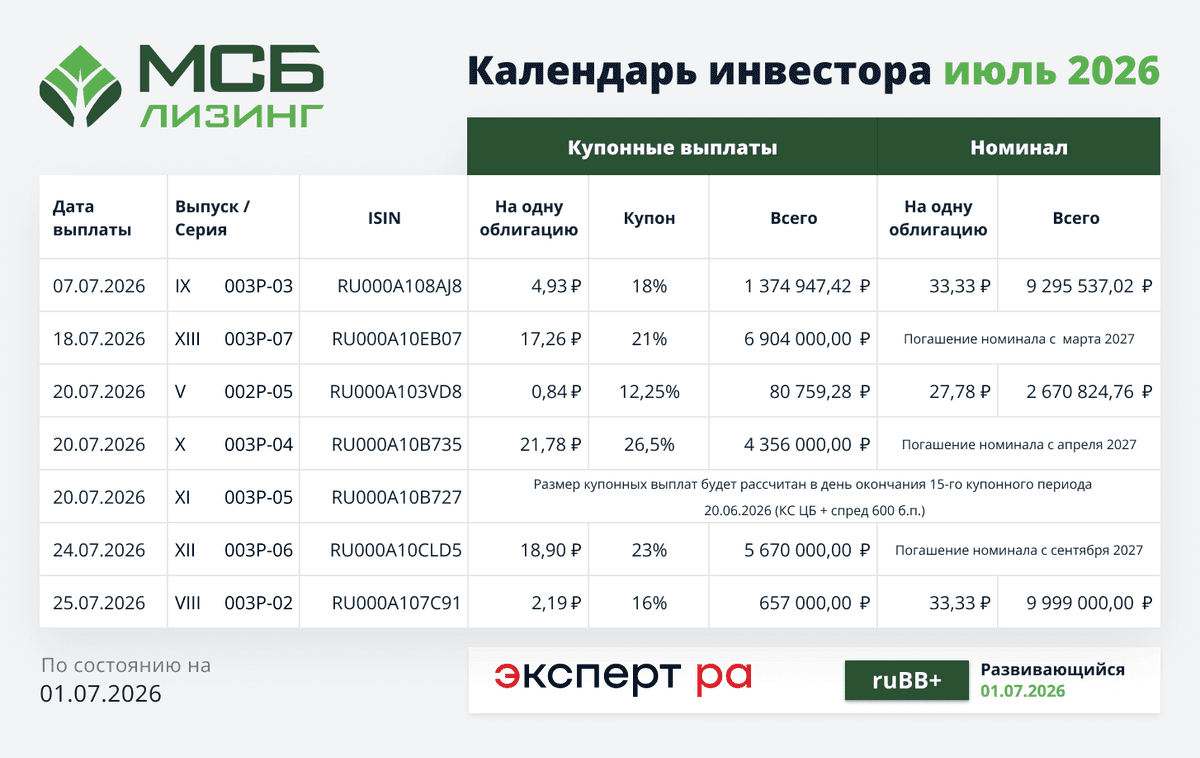

✅Календарь инвестора июль 2026

Уважаемые инвесторы, публикуем #календарь_инвестора на июль 2026

🗓 07.07.2026: IX выпуск - серия 003Р-03 // ISIN RU000A108AJ8

• Купонные выплаты — 4.93 ₽ на одну облигацию (18%), всего 1 374 947.42 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 295 537.02 ₽

🗓 18.07.2026: XIII выпуск - серия 003Р-07 // ISIN RU000A10EB07

• Купонные выплаты — 17.26 ₽ на одну облигацию (21%), всего 6 904 000 ₽

• Погашение номинала будет осуществляться с марта 2027

🗓 20.07.2026: V выпуск - серия 002P-05 // ISIN RU000A103VD8

• Купонные выплаты — 0.84 ₽ на одну облигацию (12,25%), всего 80 759.28 ₽

• Номинал — 27.78 ₽ на одну облигацию, всего 2 670 824.76 ₽

🗓 20.07.2026: X выпуск - серия 003Р-04 // ISIN RU000A10B735

• Купонные выплаты — 21.78 ₽ на одну облигацию (26,5%), всего 4 356 000 ₽

• Погашение номинала будет осуществляться с апреля 2027

🗓 20.07.2026: XI выпуск - серия 003Р-05 // ISIN RU000A10B727

• Размер купонных выплат будет рассчитан в день окончания 16-го купонного периода 20.07.2026 (КС ЦБ + спред 600 б.п.)

🗓 24.07.2026: XII выпуск - серия 003Р-06 // ISIN RU000A10CLD5

• Купонные выплаты — 18.9 ₽ на одну облигацию (23%), всего 5 670 000 ₽

• Погашение номинала будет осуществляться с сентября 2027

🗓 25.07.2026: VIII выпуск - серия 003Р-02 // ISIN RU000A107С91

• Купонные выплаты — 2.19 ₽ на одну облигацию (16%), всего 657 000 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 999 000 ₽

💚 Спасибо, что вы с нами! Команда «МСБ-Лизинг»Сегодня в 7:55

Индекс уперся в потолок, а доходности ОФЗ снова выше 16%. Что дальше?

В ходе вчерашней торговой сессии индекс ММВБ предпринял попытку закрепиться выше отметки 2400, однако натиск оказался безуспешным. Тем не менее, ранее рынок продемонстрировал уверенный отскок от уровней 2200.

На дневном таймфрейме висит тяжелый уровень 2390–2400, и без внешнего импульса мы там застрянем. Рынок уперся в потолок, и единственное, что может вытянуть его наверх — это надежда на прогресс в переговорах по Украине. Пока слухов нет — покупатели бессильны.

Главным фактором поддержки сейчас выступает ослабление национальной валюты. Стоит отметить, что текущее месячное снижение рубля на 10% стало максимальным с декабря 2022 года, причем основная динамика была заложена рынком на ожиданиях отмены сделок зеркалирования еще до официального анонса.

Рынок долга: Давление продаж ослабло, но инфляционные и геополитические риски, а также топливный кризис никуда не ушли. Доходности длинных ОФЗ вновь поднялись выше 16,1% по ряду выпусков (26248, 26247, 26253, 26254, 26250).

Согласно опубликованному графику, в III квартале 2026 года Минфин проведет 14 аукционов ОФЗ с плановым объемом привлечения 1,5 трлн рублей. Квартальный ориентир остался без изменений относительно предыдущего периода. Сегодня планируется аукцион по размещению облигаций серии 26251 с погашением 28 августа 2030 г.

На годовом собрании акционеров Сбербанка $SBER Герман Греф дал четкий сигнал регулятору: ставку нужно снижать. Он отметил, что реальная стоимость денег (более 10%) превратилась из инструмента охлаждения в фактор угнетения деловой активности, и что текущая инфляция во многом обусловлена структурными, а не монетарными причинами.

По его мнению, ужесточение ДКП в такой ситуации наносит больше вреда, чем пользы. Собрание, кстати, запомнится еще и рекордными дивидендами: акционеры утвердили выплату более 850 млрд рублей с доходностью свыше 12% — на фоне заявлений о переохлаждении это выглядит довольно контрастно.

Миноритарии ВТБ $VTBR снова попали под раздачу: дивиденды утверждены (9,71 руб./акц.), но тут же одобрили допэмиссию на 314 млрд, размывшую их на 20%. То есть стратегию банка снова оплатили за счет мелких держателей.

Костин пообещал, что к 2027–2029 гг. выплаты достигнут 50% от чистой прибыли, а союз с WB принесет дополнительную стоимость. Правда, оценить эту синергию получится только в 2027 году. И да, новых допэмиссий он тоже не исключил.

Золото теряет статус защитного актива: квартальное падение на 11% — худшее с 2013 года. После длительного роста в 2024-м рынок развернулся — инвесторы бегут из металла из-за ожиданий высокой ставки ФРС, которую провоцируют инфляция, нефтяной шок и геополитика.

Аналитики предупреждают, что давление сохранится: крепкий доллар, падение нефти и рост длительных ставок не оставляют металлу шансов на восстановление в ближайшее время.

• Лидеры: Промомед #PRMD (+5,5%), Аренадата #DATA (+5,2%), Озон Фармацевтика #OZPH (+4,8%)

• Аутсайдеры: Фармсинтез #LIFE (-6,8%), Система #AFKS (-5,9%), Henderson #HNFG (-4,55%)

01.07.2026 - среда

• #MRKU закрытие реестра по дивидендам 0.0612 руб

• #MRKC последний день с дивидендом 0.0385 руб

• #MRKV последний день с дивидендом 0.0212 руб.

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендациейСегодня в 6:27

🏆 Архитектура, звучащая в унисон: победа ГК «А101» на REPA 2026

Образовательный центр «Камертон» стал победителем в номинации «Концепция детского сада, школы» на международной архитектурно-девелоперской премии Real Estate Property Awards 2026 (REPA).

🌍 REPA — это престижная премия в сфере недвижимости, цель которой — выявлять лидеров рынка и способствовать повышению качества проектов. В этом году в конкурсе участвовали более 200 компаний и было подано свыше 100 заявок. Оценку проектам давали эксперты из разных отраслей и стран, в том числе из Франции, Италии и Великобритании.

🎻 «Камертон» — это современный образовательный центр со школой на 725 мест и детским садом на 225 детей. Его особенность — объединение в одном пространстве общеобразовательной и музыкальной школ с оркестровым и театральным залами. Объект строится в районе «Скандинавия».

📊 Проект ГК «А101» оценивали на основе следующих критериев: общая концепция, месторасположение и транспортная доступность, безопасность, архитектура, строительные и отделочные материалы, планировочные решения, инженерные системы и инклюзивная среда.

⭐ Победа в премии REPA в очередной раз подтверждает стремление Группы создавать по-настоящему качественные продукты, которые задают высокие стандарты для всей отрасли и сферы образования.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Вчера в 14:57

Аренадата. Отчет за 2025 по МСФО

Тикер: #DATA

Текущая цена: 76.62

Капитализация: 17.8 млрд

Сектор: IT

Сайт: https://ir.arenadata.tech/

Мультипликаторы (LTM):

P/E - 6.03

P/NIC - 6.31

P/BV - 3.13

P/S - 2.04

ROE - 52%

ND/EBITDA - отриц. ND

EV/EBITDA - 3.58

Акт/Обяз - 2.74

Что нравится:

✔️выручка выросла на 45.5% г/г (6 → 8.8 млрд);

✔️FCF увеличился на 78.8% г/г (1.6 → 2.9 млрд);

✔️чистая денежная позиция выросла в 4.8 раза г/г (1.3 → 3.6 млрд);

✔️нетто фин доход +308.9 млн против расхода -36.9 млн в 2024;

✔️чистая прибыль выросла на 52.5% г/г (1.9 → 3 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️

Дивиденды:

Выплаты в размере не менее 50% от скор. чистой прибыли по МСФО при ND/OIBDA – не более 2х (скор. чистой прибылью увеличивается на амортизацию за вычетом капитализ. расходов).

По данным сайта Доход следующая выплата за остаток 2026 года и 1 кв 2027 прогнозируется в размере 5.53 руб (ДД 7.22% от текущей цены).

Мой итог:

Если в прошлом разборе было разочарование, то по году, наоборот, удивление. Компания перевыполнила свой план по росту выручки в 20-30%, получив в итоге +45%. Выручка по сегментам (г/г в млн):

- лицензии СУБД +23.4% (3927 → 4844);

- лицензии средств управления данными +50% (192 → 288);

- лицензии средств загрузки данных +7.1% (426 → 456);

- услуги по обучению +0.5% (62 → 62);

- выполнение работ +230% (550 → 1814);

- техподдержка +50% (858 → 1289).

Заметно, что сильно выросла выручка по выполнению работ. Также хорошо подросли продажи лицензий (а вместе с ними и техподдержка). Есть в таком росте важный нюанс, о котором чуть позже.

Прибыль прибавила несколько лучше выручки. Причины - улучшение операционной рентабельности с 30.4 до 33.3% и появление нетто фин дохода +309 млн против расхода -37 млн в 2024. И тут еще стоит учитывать, что в 2025 компании начислен налог на прибыль 152 млн, тогда в 2024 было восстановление на 88 млн. Если посмотреть на прибыль до налога, то она выросла на 68% г/г (1.9 → 3.1 млрд).

FCF также хорошо подтянулся за счет более высокого роста OCF в абсолютных цифрах (+93.8% г/г, 1.7 → 3.3 млрд) в сравнении с кап. затратами (+462.7% г/г, 0.1 → 0.4 млрд).

Долг за год у компании почти не изменилась, но за счет роста денежных средств на счетах почти в 5 раз выросла чистая денежная позиция.

Важный нюанс, что улучшение результатов компании за последний квартал произошло в не малой степени из-за покупки в сентябре ООО «УБИК». Покупку, кстати, оплатили двумя частями: деньгами в размере 823 млн и привилегированными акциями компании на сумму 991 млн. Приобретенная компания добавила 1.5 млрд выручки и 855 млн прибыли в итоговый годовой результат. Если исключить эту покупку, то получаем, что выручка приросла на 21.1% г/г (6 → 7.3 млрд), а прибыль на 8.4% г/г (1.9 → 2.1 млрд).

На 2026 году Аренадата прогнозирует рост выручки на 20-40%. Если взять гайденс по нижней границе, то при чуть меньшей рентабельности (на снижении ставки снизится процентный доход) получается прибыль в районе 3.4 млрд. Это дает P/E 2026 = 5.3, P/NIC 2026 = 5.55 (при сохранении соотношения 2025 года) и дивиденд около 6.9 руб (ДД 9.01% от текущей цены). С учетом того, что Аренадата может быть компанией роста при лучшей конъюктуре, то это выглядит очень заманчиво. И здесь весь вопрос в том, сможет ли компания выполнить свои планы. Ситуация, когда заявляется один гайденс, а результаты мягко говорят не дотягивают, в IT секторе уже была не раз.

Аренадату можно рассматривать для добавления в свой портфель. Компания оценивается недорого даже при некотором консервативном прогнозе на 2026 года. А ведь результаты могут быть и лучше. Если еще и выплаты дивидендов будут в размере 50% от NIC, то получается вполне приличная див. доходность. При этом надо держать в голове риск, что результаты текущего года могут быть значительно хуже прошлого (вплоть до снижения выручки). Тогда это будет очередная история разочарования в IT.

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 116 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 10:34

Россети Северо-Запад. Отчет за 1 кв 2026 по МСФО

Тикер: #MRKZ

Текущая цена: 0.1323

Капитализация: 12.7 млрд

Сектор: Электросети

Сайт: https://www.rosseti-sz.ru/investors/

Мультипликаторы (LTM):

P/E - 2

P/BV - 0.47

P/S - 0.15

ROE - 23.3%

ND/EBITDA - 0.07

EV/EBITDA - 0.87

Акт/Обяз - 1.45

Что нравится:

✔️рост выручки на 21.1% г/г (20.9 → 25.2 млрд);

✔️FCF увеличился в 9.3 раза г/г (0.3 → 2.7 млрд);

✔️чистый долг снизился на 42.1% к/к (4.1 → 1 млрд). ND\EBITDA улучшился с 0.29 до 0.07;

✔️нетто фин расхода снизился на 32.9% к/к (0.3 → 0.2 млрд);

✔️чистая прибыль увеличилась на 57.9% г/г (2 → 3.2 млрд);

Что не нравится:

✔️слабое соотношение активов к обязательствам.

Дивиденды:

Выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

СД рекомендовал не выплачивать дивиденды за 2025 год.

Мой итог:

Полезный отпуск увеличился на 3.6% г/г (8.8 → 9.1 млрд кВт*ч). Уровень потерь 5.99% один из самых низких за последние 5 лет в этом периоде. Рост тарифа в среднем составил +17.4% г/г (2227 → 2614 руб/МВт*ч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +21.7% (19.6 → 23.8);

- технологическое присоединение -68.9% (0.6 → 0.2).

Рост выручки обусловлен индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. Индексация 2026 года перенесена с июля на октябрь и в среднем по стране составит 11.3%.

Помимо выручки в увеличение чистой прибыли свой вклад внесли улучшение операционной рентабельности с 14.4 до 17.7%, и снижение нетто фин расхода (0.3 → 0.2 млрд).

FCF хорошо подрос за счет более высокой динамики OCF (+154% г/г, 2 → 5 млрд) в сравнении с кап. затратами (+39.6% г/г, 1.7 → 2.4 млрд).

Долговая нагрузка все больше тает и компания все ближе к чистой денежной позиции.

Россети Северо-Запад как и многие другие компании холдинга пересмотрела свой прогноз по прибыли на 2026 год (снижен с 6.4 до 4.9 млрд). Прогноз как-будто сверхосторожный с учетом прибыли за 1 кв 2026. Если все же ориентироваться на новую цель, то это дает P/E 2026 = 2.59, а также дивиденд в районе 0.0179 руб (ДД 13.53% от текущей цены). Интересно, что в 2027, исходя из ИПР, вообще получается космическая див. доходность в 90%.

Во всем этом благолепии есть огромная ложка дегтя. Компания последние 2 года в ИПР указывала на год вперед некоторый размер суммы на дивиденды, но по итогу инвесторы не получали ничего. В последний раз это выглядело особенно странно с учетом почти утроенной прибыли. Могли хотя бы пойти по пути Россети Центр и заплатить меньше 50% от чистой прибыли. При этом в отличии от того же Центра, представители Северо-Запада никак не прокомментировали решение о не выплате дивидендов. На этом котировки рухнули, но после снова отросли на обещании "золотых гор" в 2027 в свежей ИПР,

Ну и, конечно, остаются те же риски, что и для других компаний холдинга: атаки на инфраструктуру и вмешательство государства в дивидендную политику (хотя тут пока и без государства справляются).

Россети Северо-Запад фундаментально выглядит достаточно дешево и прибыль за 2026 получает, скорее всего, больше озвученного в ИПР, но вот ситуация с дивидендами пока отталкивает. Тем не менее, наверное, можно рассмотреть ее для добавления в какие-то спекулятивные и неконсервативные портфели. Если это "ружье" все же выстрелит дивидендами, то переоценка не заставит себя ждать. В этом у компании есть схожие черты с Россети Центр. И обе являются "ковбойскими" идеями.

Акций компании недавно были в портфеле, но продал их на выходе нового ИПР. Прогнозная справедливая стоимость - 0.2363 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 10:26

Рынок отскочил выше 2360, но риски возвращения к 2200 сохраняются. Что дальше?

Российский рынок акций в понедельник продемонстрировал заметный рост — индекс Мосбиржи закрылся на уровне 2368,77 пункта, что на 3% выше результата пятницы.

Впрочем, оживление на площадке началось ещё до выходных: в последний день прошлой недели индикатор буквально за час прибавил 5%, отыгрывая самые глубокие дневные минимумы. Этот рывок, по всей видимости, был спровоцирован событиями вокруг брокера «Алор+» — аннулирование его депозитарной лицензии заставило игроков экстренно закрывать шорты, что создало эффект сжатия и подтолкнуло котировки вверх.

На старте новой недели рынок получил дополнительную поддержку сразу с двух сторон: нефтяные цены пошли вверх, а рубль продолжил сдавать позиции, что традиционно играет на руку нашим экспортерам. Вроде бы конъектура складывается благоприятная, но если копнуть глубже, становится тревожно.

Внешний контур остаётся крайне напряжённым — геополитический фон только ухудшается, удары по российской нефтепереработке становятся всё более системными, а следствием этого становится топливное подорожание, раскручивающее инфляционную спираль. Все эти риски никуда не исчезли, а значит, текущий отскок вполне может оказаться краткосрочным.

Удары дронов вывели из строя около 25% мощностей нефтепереработки в России. ЦБ пока не планирует экстренных заседаний по этому поводу, но на следующем совещании, скорее всего, заморозит ключевую ставку вместо её снижения. Кроме того, с 1 июля логистические компании анонсировали повышение тарифов минимум на 10%, что неизбежно потянет за собой рост цен на все товары.

Отсрочка ужесточения условий «Семейной ипотеки» стала позитивным сигналом для строительного сектора — акции девелоперов отреагировали ростом.

Минфин перенес вступление в силу новых правил с 1 июля на осенний период, сославшись на необходимость доработки инструментария в соответствии с президентскими поручениями. Таким образом, до осени сохраняется возможность оформления кредита по текущей ставке 6%.

Новости валюты: С 1 по 6 июля ЦБ ежедневно будет покупать валюту на 9,34 млрд рублей с учетом операций Минфина по бюджетному правилу. Во втором полугодии объем зеркалирующих продаж валюты снизится с 4,62 млрд до 0,58 млрд рублей в день — фактически обнулится.

Теперь ключевой вопрос: каким будет новый объем покупок по бюджетному правилу с 6 июля. Ожидается, что он вырастет примерно вдвое. Ждем данных от Минфина в пятницу.

Что по ожиданиям: Индекс отыграл техническую перепроданность и закрепился выше 2300 пунктов. Однако это всего лишь коррекция, а не смена тренда — фундаментальных причин для роста нет. Шансы на устойчивое движение к 2400 невелики, в ближайшее время ждем торговлю в диапазоне 2300–2370 с высокой волатильностью. Эта отметка ранее выступала поддержкой в виде предыдущего трехлетнего минимума.

Вдобавок в июле пройдут дивидендные отсечки, которые создадут локальное давление на индекс. А без прогресса в переговорах по Украине рынок может снова упасть к 2200 пунктам.

• Лидеры: Эн+ (+6,1%), РусАгро (+6%), ПИК (+5,8%), Аэрофлот (+5,4%), ММК (+5,3%).

• Аутсайдеры: Циан (-1,1%), Сегежа (-0,8%).

30.06.2026 - вторник

• #MRKP ГОСА по дивидендам за 2025 год в размере 0,0725 руб/акция

• #GMKN ГОСА по дивидендам - рекомендация "не выплачивать"

• #PLZL ГОСА по дивидендам за 1 квартал 2026 года в размере 29,05 руб/акция

• #VTBR Собрание акционеров (в повестке допэмиссия и дивиденды)

• #NMTP ГОСА по дивидендам за 2025 год в размере 1,1448 руб/акция

• #DIAS #APTK #CBOM #DELI #PHOR Собрание акционеров

• #SPBE ГОСА по дивидендам за 2025 год.

Больше аналитики — в нашем Telegram-канале. Там же мой актуальный обзор облигационного портфеля и личные сделки.

'Не является инвестиционной рекомендациейВчера в 8:22

Стоит ли покупать акции «Норникеля» в июне 2026 года

Недавно акции ГМК «Норильский никель» (тикер GMKN на Мосбирже) несколько раз за июнь показывали мощные дневные рывки — +5–6% за сессию при повышенных объёмах. Цена колеблется в районе 125–131 рубля (данные на конец июня 2026). На фоне заметного снижения цен на нефть многие инвесторы задаются вопросом: не пора ли перекладываться из нефтегазового сектора в цветную металлургию? Может ли «Норникель» и другие металлурги стать относительно более устойчивым или даже «защитным» активом в портфеле?

Разберём ситуацию максимально понятно, с разных сторон — от новостей и цен на металлы до фундаментальных перспектив и рисков. Это не индивидуальная рекомендация, а аналитический разбор.

Что произошло с акциями в июне 2026?

Июнь выдался волатильным. Были дни настоящего «взрывного» роста:

2 июня — +5,95% за день (до ~134 руб.).

Середина месяца — ещё один скачок около +5,5%.

26 июня — сильный день с объёмом выше среднего и ростом порядка +4,5–5%.

Такие движения часто происходят не из-за одной громкой новости, а из комбинации факторов:

Рост или отскок цен на ключевые металлы компании (медь, иногда никель и палладий).

Ослабление рубля — выручка «Норникеля» в основном валютная (экспорт), а затраты — рублёвые. Слабый рубль автоматически улучшает маржинальность.

Технический отскок после просадок. Акции периодически становятся перепроданными, и крупные игроки или алгоритмы начинают откупать.

Общий позитивный фон на commodities или ожидания снижения ключевой ставки ЦБ РФ (это снижает стоимость заёмных денег и повышает привлекательность акций).

Цена сейчас находится в широком диапазоне. Сильные дни чередуются с коррекциями — типичная картина для сырьевой компании.

Кто такой «Норникель» простыми словами?

«Норильский никель» — один из крупнейших в мире производителей палладия (лидер), значимый игрок по никелю, платине, меди и другим металлам. Компания добывает руду в сложных условиях Заполярья (Норильск и Таймыр), обогащает, выплавляет и продаёт продукцию по всему миру.

Зачем миру эти металлы?

Никель — нержавеющая сталь + ключевой компонент батарей для электромобилей и систем хранения энергии.

Палладий и платина — катализаторы в выхлопных системах автомобилей (пока ещё много бензиновых и дизельных машин), ювелирка, инвестиции в физический металл, водородная энергетика.

Медь — провода, электромобили, возобновляемая энергетика, строительство.

По сути, это ставка на реальную экономику и долгосрочные тренды (электрификация, «зелёный» переход, инфраструктура), а не только на текущую конъюнктуру.

Почему падает нефть и как это влияет на «Норникель»?

В июне 2026 года цены на нефть (Brent) испытывали заметное давление — были периоды сильных снижений из-за ослабления геополитических рисков (восстановление поставок через Ормузский пролив и т.п.), ожиданий более слабого спроса и пересмотра прогнозов аналитиков в сторону понижения.

Для «Норникеля» это имеет двойной эффект:

Позитив:

Слабый рубль (следствие дешёвой нефти) — прямой плюс для экспортёра.

Дешёвая энергия и топливо снижают операционные затраты (добыча и переработка в Арктике — энергоёмкие процессы).

Негатив (или риск):

Падение нефти часто сигнализирует о замедлении глобальной экономики → меньше спроса на промышленные металлы (никель, медь).

Общий негативный фон на российском рынке и давление On бюджет (меньше нефтегазовых доходов).Реклама

Таким образом, дешёвая нефть — это не однозначно плохо для металлургов, но и не «спасательный круг». Всё зависит от того, что именно стоит за падением цен на энергоносители.

Могут ли металлурги стать новым «защитным кластером»?

Классические защитные активы — это золото, облигации высокого качества, коммунальные услуги, продукты первой необходимости. Их выручка относительно стабильна даже в кризисы.

Металлургия (и «Норникель» в частности) — это скорее циклический сектор с элементами долгосрочной привлекательности. Вот нюансы:

Аргументы «за» идею «нового защитного кластера»:

Диверсификация экономики России и портфелей инвесторов. Меньше зависимости только от нефти и газа.

Долгосрочный структурный спрос на «критические минералы» для энергоперехода. Никель и платиноиды нужны миру на десятилетия вперёд.

В отдельные периоды (слабый рубль + низкие энерготарифы) маржинальность может даже улучшаться, когда нефтяники страдают.

Высокие барьеры входа и огромная ресурсная база у «Норникеля».

Аргументы «против»:

Цены на никель, медь и палладий сильно зависят от Китая (главный потребитель) и глобального промышленного спроса. В рецессии они падают резко.

Переход на электромобили снижает потребность в палладии для катализаторов (хотя инвестиционный и промышленный спрос частично компенсирует).

На рынке никеля ожидается профицит (по оценкам самой компании и аналитиков на 2026–2027 гг.).

Палладиевый рынок в 2026 году, по последнему обзору «Норникеля» (23 июня 2026), близок к балансу, с возможным небольшим профицитом до учёта инвестиционного спроса.

Высокая волатильность акций. Это не «тихая гавань».

Вывод по этому вопросу: Металлурги могут выступать как альтернативный циклический кластер и инструмент диверсификации от чисто нефтегазовых бумаг. Но называть их полноценной «защитой» было бы преувеличением. В сильном глобальном спаде они скорее пострадают вместе со всеми рисковыми активами.

Фундаментальные перспективы и риски на конец июня 2026

Позитивные факторы:

Компания остаётся одним из самых эффективных и масштабных игроков в своей отрасли.

Потенциал от слабого рубля и возможного снижения ключевой ставки.

Долгосрочный спрос на металлы платиновой группы и никель в «зелёных» технологиях.

Некоторые аналитики видят потенциал роста акций до 140–180+ рублей на горизонте года при благоприятном сценарии по металлам (консенсус разный, но upside в 10–40% в оптимистичных прогнозах).

Негативные факторы и риски:

Отмена дивидендов за 2025 год (рекомендация совета директоров в мае 2026). Для многих инвесторов это было важным источником дохода. Сейчас фокус компании, видимо, на сохранении ликвидности, снижении долга или capex.

Профицит на рынке никеля → давление на цены.

Геополитические и санкционные риски (хотя компания адаптировалась).

Высокая капиталоёмкость и операционные риски в Арктике.

Зависимость от цен на металлы, которые остаются волатильными.

Стоит ли покупать акции «Норникеля» прямо сейчас?

Короткий ответ: Это может быть интересной идеей для средне- и долгосрочного портфеля (горизонт 1–3+ года) в рамках диверсификации, особенно если вы верите в commodities и относительную устойчивость российского экспортёра. Но это не «лёгкие деньги» и не защитный актив в чистом виде.

Для кого может подойти:

Инвесторы, ищущие альтернативу нефтегазу.

Те, кто готов держать волатильные бумаги и усредняться на просадках.

Портфели с горизонтом несколько лет, где есть место для циклических историй.

Для кого лучше воздержаться или быть очень осторожным:

Короткий горизонт (меньше 6–12 месяцев).Реклама

Любители стабильных дивидендов (сейчас их нет).

Консервативные инвесторы с низкой толерантностью к риску.

Практические соображения:

Следите за ценами на никель, палладий, медь и курсом рубля.

Технически интересно рассматривать покупки ближе к сильным поддержкам (около 120–123 руб. в текущих условиях — зона, за которой стоит наблюдать).

Используйте риск-менеджмент: не вкладывайте больше 5–10% портфеля в одну историю, ставьте стоп-лоссы или хеджируйте.

Альтернативы/дополнения: другие металлурги (если ищете секторную диверсификацию), золото как более классический защитный актив, или глобальные ETF на critical minerals (если доступны).

Итог

Резкий рост акций «Норникеля» в отдельные дни июня 2026 года — это в первую очередь реакция на сочетание металлов + рубль + технический фактор. Падающая нефть создаёт смешанный фон: с одной стороны, слабый рубль и низкие энерготарифы помогают компании, с другой — сигнализирует о возможном замедлении мировой экономики.

Металлурги могут стать хорошей альтернативой и элементом диверсификации для российского инвестора, но вряд ли превратятся в полноценный «защитный кластер» вроде золота. Это ставка на реальные промышленные металлы с долгосрочным спросом, но с высокой цикличностью и волатильностью.

Перед любым решением тщательно изучите актуальные цены на металлы, отчётность компании, геополитический фон и собственную готовность к просадкам. Рынок предлагает возможности — но всегда с рисками. Удачных и взвешенных инвестиций!

Читать оригинальную статью по ссылке29 июня