Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 2

Перейдем к инфляционным ожиданиям населения. На рис. 2 приведен график этого показателя, совместно с графиком ключевой ставки за последние десять лет.

На нижнем графике как раз видно: несмотря на снижение ставки и инфляции, собственно инфляционные ожидания населения находятся примерно на одном уровне 13% на протяжении практически двух последних лет. В отличие от самой инфляции, с ожиданиями населения по поводу роста цен ЦБ РФ так и не удается справиться.

Тут можно возразить: ну и бог с ними, с ожиданиями. Ведь это не реальный уровень инфляции, а всего лишь мнение населения о ней. Но все дело в том, что с ожиданиями относительно инфляции напрямую связан потребительский спрос. Ожидания высокой инфляции провоцируют рост спроса и тем самым толкают реальные цены вверх.

Поскольку на рост потребительского спроса и все что с ним связано, указывает и ЦБ в своем пресс-релизе, в следующем посте посмотрим на динамику этого показателя тоже.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ

Посты по ключевым словам

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 1

Что имеем сейчас: месяц назад ЦБ в девятый раз подряд раз снизил КС до 14,25%. Казалось бы, понижение ставки, в теории, да и на практике тоже, подтолкнет фондовый рынок наверх. Но все произошло с точностью наоборот: рынки, что называется, понесло: российский индекс акций Мосбиржи за неделю после заседания ЦБ неделю рухнул почти на 10% (и продолжает снижаться), а рынок ОФЗ – более чем на 3%.

Аналитики говорят: мол, не все так просто, рынок живет ожиданиями, а не фактами. Все верно, но стоит разобраться, что это за ожидания и насколько они обоснованы. Все, конечно, ждали снижения, весь вопрос, насколько. Самый интересный, на мой взгляд, комментарий – от главы РСПП Александра Шохина, который был «разочарован решением ЦБ». Еще накануне заседания ЦБ он заявил, что логичным и правильным было бы снизить ставку на 1% до 13,5%, а к концу года вполне обоснованно однозначное значение ставки, то есть менее 10%. Если предположить, что ожидания А. Шохина соответствует ожиданиям рынка, то их вряд ли можно назвать оправданными. А вот почему решение ЦБ было вполне адекватно ситуации, а ожидания рынка – неадекватны, попробуем разобраться.

В своем официальном пресс-релизе от 19 июня Банк России привел несколько проинфляционных факторов, которые с его точки зрения, не позволяют снижать ставку агрессивнее:

- Ситуация с бюджетом, а точнее с его дефицитом. ЦБ не зря упомянул, что бюджетная политика в ближайшее время останется стимулирующей, а значит и расходы бюджета, не покрываясь в полной мере доходами, будут «давить» на инфляцию.

- Инфляционные ожидания населения, которые хоть и снизились, остаются очень высокими.

- Усиление потребительского спроса в последнее время.

- Напряженность на рынке труда сохраняется: рост зарплат по-прежнему опережает рост производительности труда. Безработица остается на рекордном минимуме.

- Рост цен на топливо в России способствует росту инфляции в России.

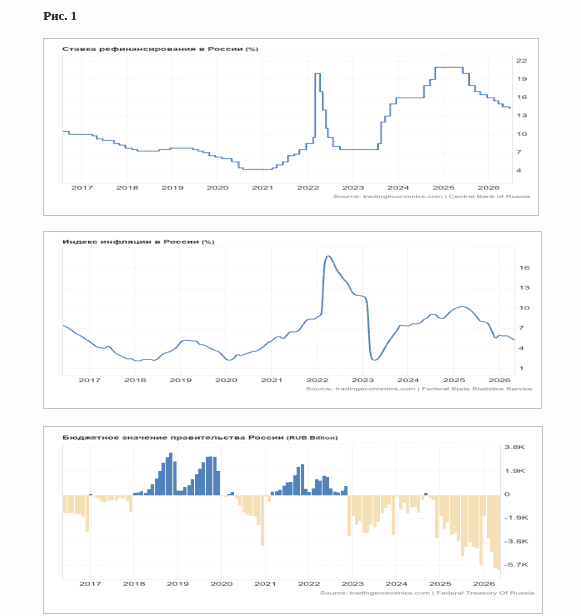

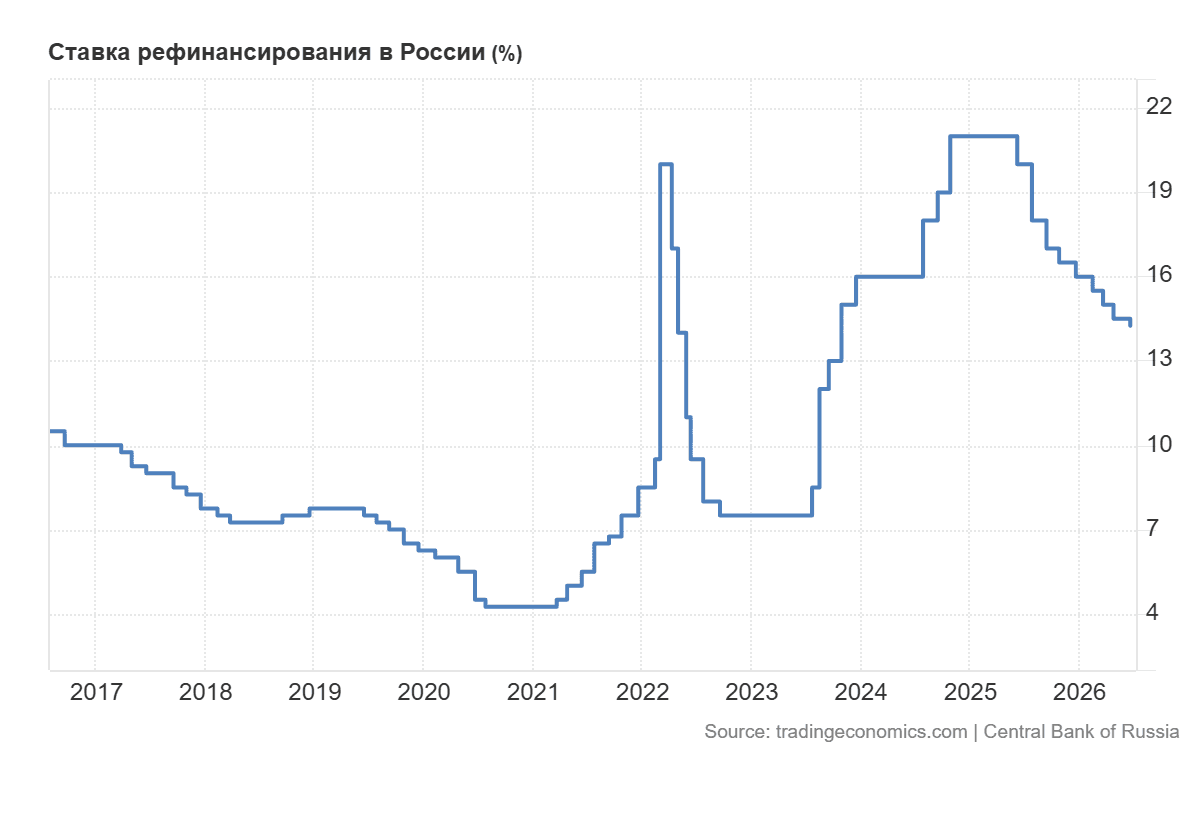

Начнем с ситуации с бюджетом. Рассмотрим динамику ключевой ставки, инфляции за последние десять лет в сравнении с динамикой сальдо госбюджета (рис.1).

Из графиков видно, что при таком состоянии госбюджета (дефицит максимален за последние 10 лет) текущая КС не выглядит столь уж высокой. Последний раз близкий к текущему размер дефицита госбюджета наблюдался в ковидные времена (конец 2020-начало 2021 г.), причем он был все же меньше текущего. Вот тогда КС как раз и была минимальной, чуть более 4%. И это было стратегической ошибкой, она аукнулось позже гигантским всплеском инфляции, которую удалось «укротить» только к весне 2023 г. Вполне понятно, что ЦБ не мог допустить такой же ошибки.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТВчера в 7:08

🖤Охлаждение экономики или деградация?

В конце прошлого столетия МВФ предписал Центробанкам мира следовать таргетированию инфляции. Т.е. определить значение инфляции и преследовать его в своей политике. Для реализации политики нужны инструменты. МВФ их центробанкам предоставил, где главным инструментом была ключевая ставка.

Первым таргетировать инфляцию начал банк Новой Зеландии в 1990 году. За ним Канады, Великобритании, Швеции и еще много кто. ЦБ РФ начал таргетировать инфляцию в 2014 и поставил таргет 4%. Возникла закономерность, что в развитых странах таргет находится в районе 1-3%. В развивающихся странах - до 6%. В 2023 году 47 стран проводили таргетирование.

🩶Зачем нужно таргетирование?

МВФ в своих документах указывает, что инфляция – это результат перегрева экономики. Если перегревается, значит надо охладить, чтобы не взорвалась. Чтобы охладить, надо повысить ключевую ставку. А из-за чего начинается перегрев? Из-за превышения спроса над предложением. Тогда надо повышать ключевую ставку, и деньги из потребления перетекут в депозиты. Т.е. население войдет в режим накопления.

Замечу, что инфляция ниже таргета была в России только 2 раза – в 217 году 2,5% и в 2019 – 3,0%. Все остальное время она была сильно выше 4%. Например, в 2015 году 12,9%. Самая низкая ключевая ставка была с июля 2020 по март 2021 - 4,25%. Самая высокая – октябрь 2024 – июнь 2025 – 21%.

На дату поста (10.07.2026) ставка в России 14,25%. Выше только на Украине, в Анголе, Египте, Эфиопии, Малави, Нигерии, Турции, Зимбабве, Йемене, Сьерра-Леоне, Афганистане и Иране. Товарищи, нам не стыдно находиться в этом списке? Мы, получается, страна с самой высокой ключевой ставкой в мире.

🩶Как раз с 2014 года, с начала таргетирования инфляции, в России в экспертных, бизнесовых, чиновничьих кругах звучат заявления что у нас запретительно высокие ставки. Т.е. они запрещают инвестиции в экономику и держат население в состоянии перманентного откладывания.

Если ключевая ставка – это инструмент торможения экономики, а она у нас самая высокая, то значит, у нас должен быть самый низкий рост экономики? Да, у нас самый низкий рост экономики. МВФ сам приводил статистику, что в период 2013-2025 среднегодовые темпы роста реального ВВП (это тот, из которого вычли инфляцию) в следующих странах следующий:

1. Россия 1,46%.

2. США 2,41%.

3. Китай 5,93%.

4. Вьетнам 6,05%.

5. Индонезия 4,42%.

МВФ нас назначил не в развитые страны, а в развивающиеся страны. Но статистику показывает такую, как будто бы мы не развивающаяся страна, а деградирующая.

И ставки у вышеперечисленных стран были всегда ниже Российских.

🩶Специалисты, не относящиеся к МВФ, говорят, что высокие ставки не снижают инфляцию, а подавляют экономический рост. И правильно говорят, ведь цифры это и показывают. А еще они говорят абсолютно очевидную вещь: снижать инфляцию можно не подавлением спроса, а наращиванием предложения. А для этого ЦБ РФ должен действовать с точностью да наоборот – не повышать ключевую ставку, а понижать ее.

Благодаря низким ставкам бизнес может расширять производство и предоставление услуг. Благодаря низким ставкам потребитель может позволить себе купить это предложение. Спрос и предложение в конце концов уравновешиваются и приводят к снижению стоимости, снижению инфляции.

Знаете, в чем ужас этой идеи? Ее не проходят в современном «Экономикс», ее проходят в советской «Политэкономии». Это ужас для современной власти.

Интересно, что в 2025 году МВФ сам доложил, что политика таргетирования инфляции оказалась неэффективной. Буквально пересмотрели свою политику. Провели исследование. Взяли 70 центробанков. 33 из них вели таргетирование. 37 не вели. Оказалось, что разницы в успехах между ними не было.

Кто вел таргетирование? Россия, Япония, Индонезия, Чехия, Канада, Израиль, Исландия. Кто не вел таргетирование? США, Китай, Швейцария, Вьетнам, Сингапур, С. Аравия, ОАЭ.

Основанием для пересмотра политики МВФ последних 35 лет послужил скачок инфляции в мире 2022 года. В России тогда инфляция была 12%, в Англии 10,5%, в ЕС 10,4%. Тогда МВФ поняли, что причиной инфляции может быть не повышение спроса, а падение предложения. Что не надо подавлять спрос, а надо стимулировать предложение. Что не надо повышать ставки, а надо их понижать.

🖤Хорошо. МВФ сам признал таргетирование инфляции неэффективной. Почему ЦБ РФ не отменяет эту политику? Начальство сказало, что охлаждение экономики делается не так. Почему слова начальства не приняты к сведению? А может быть у нас не охлаждение экономики делается, а ее деградация?10 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!»

На последнем заседании Банк России в очередной (девятый подряд!) раз снизил ключевую ставку, в этот раз на 0,25%, до 14,25%. И тут началось!! Казалось бы, понижение ставки, в теории, да и на практике тоже, должно подталкивать фондовый рынок наверх. Но тут все произошло с точностью наоборот: рынки, что называется, понесло: российский индекс акций Мосбиржи за прошедшую после заседания ЦБ неделю рухнул почти на 10%, а рынок государственных облигаций ОФЗ- более чем на 3%. Кто-то сразу скажет, что не все так просто, рынок живет ожиданиями, а не фактами. Все верно, и вот тут стоит разобраться, что это за ожидания и насколько они обоснованны. Ну понятно, все конечно ждали снижения, весь вопрос, насколько. Самый интересный, на мой взгляд комментарий, на эту тему был от главы РСПП Александра Шохина, который был «разочарован решением ЦБ». Накануне заседания ЦБ он заявил, что логичным и правильным было бы снизить ставку на 1% до 13,5%, а к концу года вполне обоснованным было бы однозначное значение ставки, то есть менее 10%. Ну если предположить, что ожидания А. Шохина примерно соответствует ожиданиям рынка, то вряд ли можно назвать эти ожидания оправданными. А вот почему решение ЦБ вполне адекватно ситуации, а ожидания рынка неадекватны, попробуем разобраться.

В своем официальном пресс-релизе 19 июня Банк России привел несколько проинфляционных факторов, которые с его точки зрения, не позволяют снижать ставку агрессивнее:

· Ситуация с бюджетом, а точнее с его дефицитом. ЦБ не зря упомянул, что бюджетная политика в ближайшее время останется стимулирующей, а значит и расходы бюджета, не покрываясь в полной мере доходами, будут «давить» на инфляцию.

· Инфляционные ожидания населения, которые хоть и снизились, остаются очень высокими

· Усиление потребительского спроса в последнее время

· Напряженность на рынке труда сохраняется: рост зарплат по-прежнему опережает рост производительности труда. Безработица остается на рекордном минимуме.

· Рост цен на топливо в России способствует росту инфляции в России

Начнем с ситуации с бюджетом. Рассмотрим динамику ключевой ставки, инфляции за последние десять лет в сравнении с динамикой сальдо госбюджета (рис.1).

Рис.1

4 июля

🏤 Мегановости 🗞 👉📰

1️⃣ ВТБ $VTBR планирует допэмиссию акций объёмом до 49% от текущего количества бумаг.

Цена размещения может составить 87 ₽ за акцию.

По данным СМИ, банк рассчитывает привлечь 300-400 млрд ₽, хотя максимальный объём размещения оценивается примерно в 547,5 млрд ₽.

Средства могут пойти на сделку с Wildberries-Russ и развитие бизнеса.

Закрытие сделки ожидается до конца лета, но не ранее 20 июля — после дивидендной отсечки.

Наблюдательный совет рекомендовал дивиденды за 2025 год: 9,71 ₽ на акцию, или 25% прибыли по МСФО.

ВТБ рассчитывает, что сделка поможет в будущем двигаться к верхней границе дивидендного коридора в 50%, но твёрдых обещаний пока нет.

Размещение может укрепить капитал банка, но риск размывания долей остаётся главным негативом для акционеров.

SPO крупнейшего госбанка с объёмом до 547,5 млрд ₽ — одно из самых масштабных размещений на российском рынке, и его успех будет во многом определять настроения на Мосбирже до конца лета.3 июня

Российский рынок – не место для романтиков

Что у нас? А у нас, как говорится, “в квартире газ”. Перегретые ставки, зажатая ликвидность и рынок, который держится не на росте компаний, а на привычке выживать в рублевой реальности.

Депозит пожрал ликвидность. Даже при снижении ставки 13-15% годовых убили смысл риска. Зачем акции, если можно просто сидеть в депозите и не нервничать? Увы, рынок акций стал побочным продуктом ставок. Пасынок в семье.

Облигации забрали внимание и деньги инвесторов. ОФЗ и крупные корпоративные бумаги тоже высасывают ликвидность из всего остального. Частник туда и ушёл — тихо, без драмы, потому что там хотя бы платят.

Об IPO вообще молчу, это не поток капитала, это ручеёк сделок для узкого круга эмитентов. Массового спроса нет. И не будет, пока деньги стоят так дорого.

Фондовый рынок жив формально. По факту он сжат. Капитализация есть, но она не растёт как система. Она колеблется между страхом и доходностью.

Что же делать рядовому инвестору?

Очень хочется сказать “делай как я”, но у каждого свои стратегии. Я, например, не ищу “дно” и не ловлю “разворот”. Считаю, что это детские игры в текущих условиях. Я беру доход там, где он гарантирован контрактом или ставкой, а не надеждой на мультипликатор.

И с ключевой ставкой я не спорю, а просто её использую. Акции? Только точечно. Только там, где бизнес выживает при дорогих деньгах, а не мечтает о них.

И главное – я не верю в широкую идею роста рынка, пока деньги стоят так дорого. Рынок не растет в среде, где капитал дороже будущего. Действую просто, холодно, без ожиданий “нового цикла”. Потому что сейчас цикл один – цикл высокой стоимости денег.

@ifitpro

#инвестиции15 апреля