Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!»

На последнем заседании Банк России в очередной (девятый подряд!) раз снизил ключевую ставку, в этот раз на 0,25%, до 14,25%. И тут началось!! Казалось бы, понижение ставки, в теории, да и на практике тоже, должно подталкивать фондовый рынок наверх. Но тут все произошло с точностью наоборот: рынки, что называется, понесло: российский индекс акций Мосбиржи за прошедшую после заседания ЦБ неделю рухнул почти на 10%, а рынок государственных облигаций ОФЗ- более чем на 3%. Кто-то сразу скажет, что не все так просто, рынок живет ожиданиями, а не фактами. Все верно, и вот тут стоит разобраться, что это за ожидания и насколько они обоснованны. Ну понятно, все конечно ждали снижения, весь вопрос, насколько. Самый интересный, на мой взгляд комментарий, на эту тему был от главы РСПП Александра Шохина, который был «разочарован решением ЦБ». Накануне заседания ЦБ он заявил, что логичным и правильным было бы снизить ставку на 1% до 13,5%, а к концу года вполне обоснованным было бы однозначное значение ставки, то есть менее 10%. Ну если предположить, что ожидания А. Шохина примерно соответствует ожиданиям рынка, то вряд ли можно назвать эти ожидания оправданными. А вот почему решение ЦБ вполне адекватно ситуации, а ожидания рынка неадекватны, попробуем разобраться.

В своем официальном пресс-релизе 19 июня Банк России привел несколько проинфляционных факторов, которые с его точки зрения, не позволяют снижать ставку агрессивнее:

· Ситуация с бюджетом, а точнее с его дефицитом. ЦБ не зря упомянул, что бюджетная политика в ближайшее время останется стимулирующей, а значит и расходы бюджета, не покрываясь в полной мере доходами, будут «давить» на инфляцию.

· Инфляционные ожидания населения, которые хоть и снизились, остаются очень высокими

· Усиление потребительского спроса в последнее время

· Напряженность на рынке труда сохраняется: рост зарплат по-прежнему опережает рост производительности труда. Безработица остается на рекордном минимуме.

· Рост цен на топливо в России способствует росту инфляции в России

Начнем с ситуации с бюджетом. Рассмотрим динамику ключевой ставки, инфляции за последние десять лет в сравнении с динамикой сальдо госбюджета (рис.1).

Рис.1

Из графиков видно, что при таком состоянии госбюджета (дефицит госбюджета максимален за последние 10 лет) текущая ключевая ставка не выглядит столь уж высокой. Последний раз близкий к текущему размер дефицита госбюджета наблюдался в ковидные времена (конец 2020 – начало 2021г.), причем тогда он был все же меньше текущего. Вот тогда ключевая ставка ЦБ как раз и была минимальной – чуть более 4%. И это было стратегической ошибкой, которая аукнулось потом гигантским всплеском инфляции, которую удалось «укротить» только к весне 2023 г. Вполне понятно, что ЦБ сейчас не хочет допустить такой же ошибки.

Перейдем к инфляционным ожиданиям населения. На рис.2 приведен график этого показателя, совместно с графиком ключевой ставки за последние десять лет.

Рис.2

На нижнем графике на рис.2 как раз видно, что несмотря на снижение ставки и инфляции, собственно инфляционные ожидания населения находятся примерно на одном уровне 13% на протяжении практически двух последних лет. В отличие от самой инфляции, с ожиданиями населения по поводу роста цен ЦБ РФ так и не удается справиться. Тут можно возразить: ну и бог с ними, с ожиданиями. Ведь это не реальный уровень инфляции, а все го лишь мнение населения о ней. Но все дело в том, что с ожиданиями относительно инфляции напрямую связан потребительский спрос. Ожидания высокой инфляции провоцируют рост спроса и тем самым толкают реальные цены вверх.

Поскольку на рост потребительского спроса и все что с ним связано, указывает и ЦБ в своем пресс-релизе, посмотрим на динамику этого показателя тоже.

Рис. 3

На рис.3 сверху представлен весь цикл роста и снижения ключевой ставки за последние три года, и для сравнения динамика потребительских расходов населения (график в середине), а также потребительских кредитов (нижний график). Сравнив эти три графика, легко понять довод ЦБ по поводу усиления потребительского спроса. Несмотря на кратный рост ключевой ставки в течение более чем двух лет, расходы потребителей неуклонно росли и тем более продолжают расти при снижении ставки. Казалось бы, чего плохого, ведь это хорошо, когда потребители наращивают расходы, тратят больше денег. Может и так, если бы не нижний график, который показывает степень закредитованности населения. И этот показатель тоже все три года, несмотря рост ключевой ставки или ее падение, растет и находится на историческом максимуме. Понятно почему ЦБ очень осторожно опускает ставку, ведь резкое ее снижение может вообще запустить неконтролируемый рост потребкредитов, расходов, а значит и инфляции.

Далее, ЦБ ссылается на сохраняющуюся напряженность на рынке труда. Проверим и этот тезис. На рис.4 представлены графики, причем на этот раз целых пять.

Рис.4

Вверху на рис.4 уже традиционно изображен график ключевой ставки за последние десять лет. Далее сверху вниз: диаграмма средней заработной платы в России, график уровня безработицы, диаграмма темпов роста ВВП, диаграмма темпов роста промышленного производства в России. Что видно сразу же: динамика ключевой ставки за все последние годы не оказывала какого-то влияния на показатели рынка труда: средняя зарплата неуклонно растет, а безработица столь же неуклонно падает. Вроде бы все хорошо, но стоит взглянуть на две нижние диаграммы (темпы роста ВП и промпроизводства в РФ), как становится сразу понятной обеспокоенность ЦБ. Рост зарплат и рекордно низкая безработица сочетаются со снижением темпов роста производства и в целом российской экономики в последние три года. Во что может «выливаться» весь этот беспрерывный оптимизм на рынке труда, понятно: в отложенную инфляционную «бомбу» на фоне уже начавшей «торможение» российской экономики. А слишком сильное дальнейшее снижение ставки может действительно спровоцировать инфляционный «взрыв». Именно этого боится ЦБ.

Ну и как вишенка на торте, цены на топливо. На рис.5 приведен график индекса цен на бензин в России за десять лет (нижний график на рис.5) в сравнении с графиками ключевой ставки (верхний график) и инфляцией в России (график в середине).

Рис.5

Понятно, что цены на топливо в стране растут далеко не первый месяц и сейчас экстремально высоки, и это неминуемо сказывается на инфляции. Тут интересно другое. В апреле-июне 2022г. точно такой же резкий скачок цен на бензин был успешно ликвидирован резким поднятием ключевой ставки, вместе с общим всплеском инфляции тогда. А вот рост цен на бензин в 2025–2026 сильным поднятием ставки в 2025 году остановить не удалось совсем, в отличие от инфляции. Это показано на рис.5 стрелками. После роста ставки в 2024-2025гг. (зеленая стрелка на графике ставки) инфляция в итоге пошла вниз (красная стрелка на графике инфляции), а вот цены на топливо пошли дальше вверх и продолжили расти уже в текущем году (зеленая стрелка на графике цен на бензин). И если уж бензин растет так при высокой ставке, что будет с ценой на него, если ставку продолжить активно снижать. Словом, и тут можно понять настороженность ЦБ.

Итак, что же получается в итоге? А получается, что все те проинфляционные факторы в российской экономике, о которых говорит ЦБ в своем пресс-релизе, и которые перечислены в начале этой статьи, действительно подтверждаются, исходя из приведенных графиков и диаграмм. И очень осторожная политика смягчения ставок, проводимая ЦБ, представляется вполне обоснованной. Ну а что же ожидания рынка и его реакция на решение ЦБ? Тут только можно вспомнить легендарную фразу футболиста Андрея Аршавина: «Ваши ожидания – ваши проблемы!»

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ ВТБ $VTBR планирует допэмиссию акций объёмом до 49% от текущего количества бумаг.

Цена размещения может составить 87 ₽ за акцию.

По данным СМИ, банк рассчитывает привлечь 300-400 млрд ₽, хотя максимальный объём размещения оценивается примерно в 547,5 млрд ₽.

Средства могут пойти на сделку с Wildberries-Russ и развитие бизнеса.

Закрытие сделки ожидается до конца лета, но не ранее 20 июля — после дивидендной отсечки.

Наблюдательный совет рекомендовал дивиденды за 2025 год: 9,71 ₽ на акцию, или 25% прибыли по МСФО.

ВТБ рассчитывает, что сделка поможет в будущем двигаться к верхней границе дивидендного коридора в 50%, но твёрдых обещаний пока нет.

Размещение может укрепить капитал банка, но риск размывания долей остаётся главным негативом для акционеров.

SPO крупнейшего госбанка с объёмом до 547,5 млрд ₽ — одно из самых масштабных размещений на российском рынке, и его успех будет во многом определять настроения на Мосбирже до конца лета.3 июня

Инфляция закончилась, а центробанки все еще – нет

Главная ошибка настоящего момента в том, что все путают "сейчас" и "2022".

Тогда инфляцию сделали не нефть и газ. Её сделали сами центробанки, когда залили экономику деньгами, пока она стояла на паузе. Сейчас главного источника инфляции нет, но центробанки продолжают действовать так, будто он всё ещё здесь, с нами в комнате. Инфляция Шрёдингера?

Почему все так странно? Да потому, что в 2022 их обвинили, что они "проспали инфляцию", а теперь они боятся проспать её снова, тупые чиновники бюрократия, что с них взять?

Помните классика – генералы всегда готовятся к прошедшей войне. Только теперь вместо танков – процентные ставки. Но проблема в том, что ставка:

Не откроет Ормуз;

Не остановит дроны;

Не увеличит поставки газа!

Зато отлично убивает инвестиции.

Рост цен на энергию – вовсе не инфляция, а перераспределение. Люди платят больше за бензин, меньше за всё остальное. Экономика сама балансируется.

Но все это вполне может закончиться рецессией. Не из-за войны, не из-за нефти, а из-за желания лечить болезнь, которой уже нет.

@ifitpro

#инфляция1 апреля

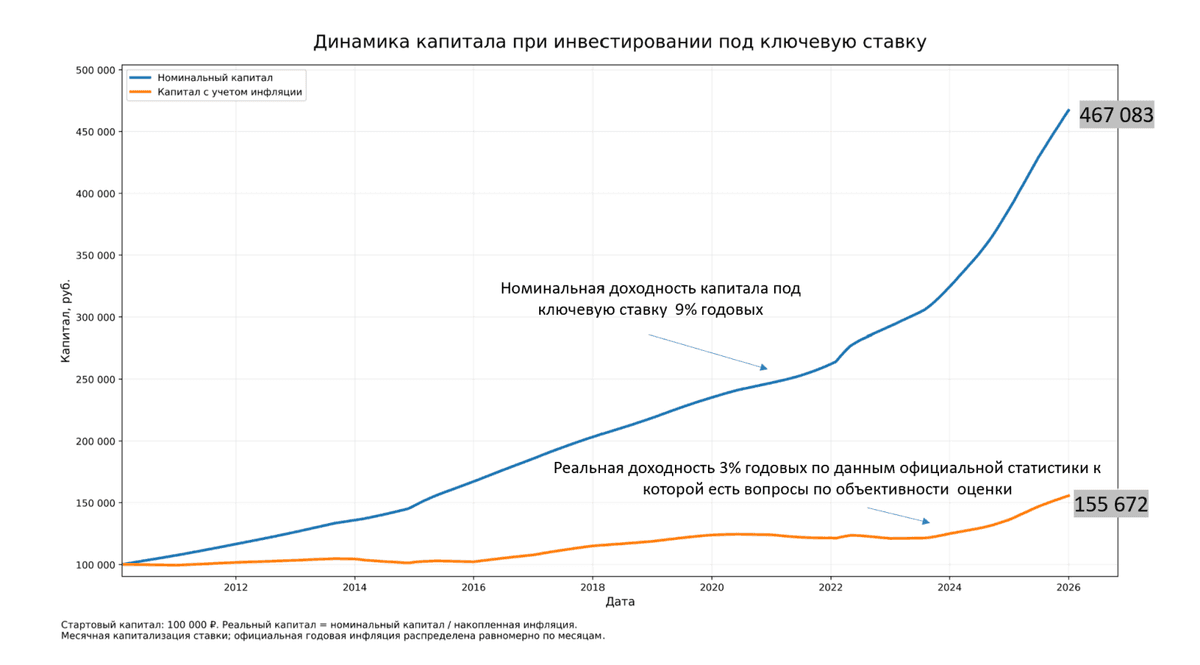

В России за последние 16 лет никто реально не заработал: если капитал работал под ставку ЦБ РФ

Когда мы слышим, что ключевая ставка ЦБ достигает 15% и выше, возникает ощущение, что деньги могут приносить почти гарантированно высокую доходность. Действительно, если инвестировать средства под ставку, близкую к ключевой, номинальный рост капитала выглядит впечатляюще.

Но у этой истории есть важная вторая сторона — инфляция. Именно она определяет, насколько увеличивается покупательная способность капитала, а не просто его номинальный размер. Чтобы понять разницу между номинальной и реальной доходностью, можно провести простой расчет.

Как растет капитал под ключевую ставку

Представим, что инвестор в начале 2010 года разместил 100 000 руб. под доходность, эквивалентную ключевой (учетной) ставке Банка России. Доход капитализируется ежемесячно, а ставка меняется в соответствии с решениями регулятора.

Номинальный результат выглядит весьма впечатляюще (см. диаграмму)

За 16 лет капитал вырос примерно со 100 000 до 467 000 рублей, что соответствует доходности 9% годовых. На первый взгляд это выглядит как отличный результат. Но номинальный рост — ещё не означает рост благосостояния.

Инфляция меняет картину. Если скорректировать капитал на инфляцию, становится видно, что значительная часть номинального роста лишь компенсировала рост цен. На графике это показано второй линией — реальным капиталом, то есть капиталом, пересчитанным в постоянных ценах.

После учета инфляции итоговый результат выглядит иначе: капитал вырос до 155 тысяч рублей в ценах 2010 года.

То есть реальный рост составил примерно в 1.6 раза за 16 лет. Это соответствует реальной доходности около 3% годовых.

Таким образом, официальная реальная доходность как бы есть, но персональная реальная доходность у многих домохозяйств вполне может быть заметно ниже. Эльвира Набиуллина не раз отмечала, что субъективная оценка инфляции обычно выше официальной. Поэтому впору задаться вопросом, а можно ли вообще извлечь реальную положительную доходность размещая капитал под ключевую ставку ЦБ РФ?11 марта

📝 Еженедельный дайджест от ГК «А101» с комментариями экспертов

Инфляция, доходность депозитов и страховое возмещение по эскроу-счетам

📊 Новости в мире финансов и инвестиций:

— По данным Росстата, недельная инфляция с 16 по 22 декабря составила 0,20%. Годовая инфляция замедлилась до 5,7%.

— По данным Банка России, в ноябре устойчивые показатели текущего роста цен снизились, при этом инфляционные ожидания в последние месяцы несколько возросли. Регулятор считает, что среднегодовая ключевая ставка в 2026 году будет находиться в диапазоне 13-15% годовых.

💬«Снижение ставки напрямую повлияет на уменьшение процентов по банковским депозитам: это может побудить многих инвесторов рассмотреть другие варианты для вложений, в том числе и в недвижимость. Так же от снижения ключевой ставки следует ожидать оживления строительной отрасли. Девелоперы начнут активнее планировать новые проекты, однако рост цен на первичном рынке выглядит неизбежным из-за формирующегося сегодня дефицита качественного предложения», — комментирует Рустам Азизова, директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101».

— Банк России в концепции регулирования криптовалют разрешит их покупку как квалифицированным, так и неквалифицированным инвесторам, но на разных условиях. Последние смогут приобретать наиболее ликвидные цифровые активы только после прохождения тестирования и в рамках годового лимита в 300 тысяч руб. через одного посредника.

— По итогам 2025 года российский рынок сбережений вырос на 15% и приблизился к 66 трлн руб., при этом процентный доход вкладчиков составил более 9,5 трлн руб. Прогноз на 2026 год предполагает замедление роста рынка сбережений до 8-10%. Это замедление будет связано со смягчением денежно-кредитной политики.

📊 Новости строительной отрасли и ипотечного кредитования:

— В ноябре 2025 года объем сделок с новостройками в городах-миллионниках вырос на 38,4%, а по всей России — на 44%, что указывает на преодоление кризисных симптомов, отмеченных в конце лета. Покупатели активизировались, переводя средства со вкладов и стремясь зафиксировать выгодные условия ипотеки.

💬«Текущий всплеск спроса на жилье, отмечаемый с октября, в значительной степени обусловлен ожидаемым ужесточением условий по семейной ипотеке. Его продолжительность будет напрямую зависеть от динамики ключевой ставки и нарастания дефицита предложения. На мой взгляд, повышенная активность может сохраниться до второго квартала 2026 года и повториться в следующем цикле снижения «ключа», — считает Владимир Колесников, директор блока продаж жилой недвижимости ГК «А101».

— В ноябре банки выдали 62,9 тыс. льготных ипотек на 364 млрд руб., что в 2,3 раза превышает прошлогодний показатель. С начала года объем таких кредитов составил 2,79 трлн руб., однако общая ипотечная выдача за 11 месяцев 2025 года ожидается на 10% ниже уровня 2024 года (3,1 трлн). Средний размер льготного кредита вырос до 5,79 млн руб. с 5,55 млн годом ранее.

— С начала года средние ставки по жилищным кредитам снизились на 4-6%. Наиболее значительно, почти на 6 п.п., подешевела ипотека на индивидуальное жилищное строительство, достигнув 18,5% годовых. Ставки на покупку квартир и готовых загородных домов снизились на 5 п.п., до 19% и 21,9% соответственно, а средняя ставка по рынку сейчас составляет 19,9% годовых.

— Сбер и ВТБ начали снижать ставки по ипотеке и кредитам вслед за решением ЦБ. С 22 декабря минимальная ставка по потребительским кредитам в Сбере составит 19,4%. Минимальные ипотечные ставки начнутся от 15,9% на новостройки и от 16,5% на вторичное жилье. ВТБ также понизил ставки по кредитам, в некоторых случаях — до 3%.

— Минфин предложил увеличить страховое возмещение по эскроу-счетам с 10 до 30 млн руб. Это касается расчетов по договорам долевого строительства (ДДУ) и строительного подряда. В министерстве считают, что повышение лимита существенно расширит защиту сделок с жильем, особенно в крупных городах.

🎉Поздравляем всех с наступающим Новым годом!

$RU000A108KU4

#А101декабрь 2025