Совкомфлот. Отчет за 1 кв 2026 по МСФО

Тикер: #FLOT

Текущая цена: 72.24

Капитализация: 171.6 млрд

Сектор: Транспортировка

Сайт: https://www.scf-group.com/investors/

Мультипликаторы (LTM):

P/E - убыток LTM

P/BV - 0.45

P/S - 1.42

ROE - убыток LTM

ND/EBITDA - 0.5

EV/EBITDA - 3.86

Акт/Обяз - 3.25

Что нравится:

✔️выручка выросла на 49.3% г/г (23.3 → 34.8 млрд);

✔️положительный FCF +1.6 млрд против -7.1 млрд в 1 кв 2025;

✔️чистый долг снизился на 8.9% к/к (28.3 → 25.8 млрд). ND/EBITDA улучшился с 0.66 до 0.5;

✔️чистая прибыль +7.3 млрд против убытка -32.9 млрд в 1к в 2025;

✔️хорошее отношение активов к обязательствам.

Что не нравится:

✔️нетто фин расход -28 млн против доход +1 млрд;

Дивиденды:

На дивиденды направляется не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода. Компания заявляет о выплате на уровне 50% от скор. чистой прибыли по МСФО.

Акционеры одобрили выплату дивидендов в размере 4.87 руб из прибыли прошлых лет (ДД 6.74% от текущей цены).

Мой итог:

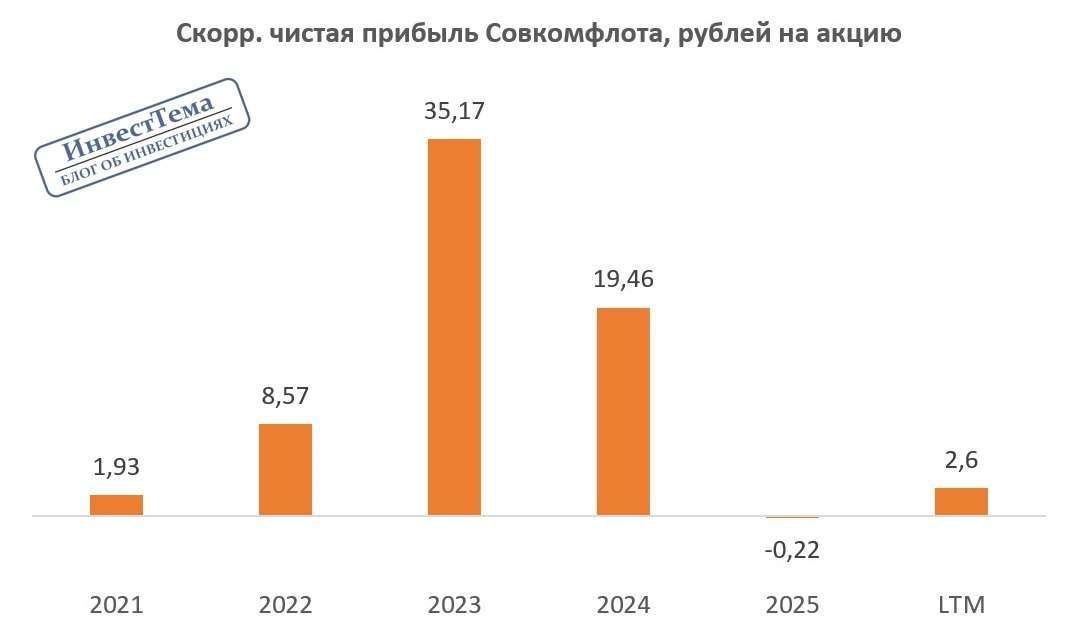

Несмотря на укрепившийся к доллару рубль (средние 78 руб vs 93 руб в 1 кв 2025), компания смогла увеличить выручку. Заметно в этом помогла ситуация вокруг Ормузского пролива, которая обеспечила высокую занятость флота в сочетании с ростом ставок на фрахт. По этой же причина выручка выше прошлого квартала (+8.1% г/г, 32.2 → 34.8 млрд).

В сравнении с 1 кварталом 2025 в отчетном Совкомфлот смогла заработать прибыль. Хотя тут стоит учитывать, что в прошлом году было пару факторов, негативно повлиявших на результат: обесценение на 27 млрд и убыток по курсовым разницам на 5.5 млрд. Но даже с корректировкой на них прибыль за 1 квартал 2026 будет выше (+165% г/г, 2.6 → 6.9 млрд). Это еще при том, что компания не получила нетто фин доход в отчетном квартале.

FCF вышел в положительную зону на фоне взрывного роста OCF (+356% г/г, 5 → 22.9 млрд) в противовес также сильному, но более умеренному росту кап. затрат (+75.9% г/г, 12.1 → 21.3 млрд). Рост Capex обусловлен затратами на постройку новых судов. В частности, в текущем году ожидается получение двух газовозов ледового класса Arc7 в добавление к имеющемуся "Андрею Косыгину" (его получили в конце 2025 года). Всего в портфеле заказов на судостроительном комплексе "Звезда" находятся 18 судов для группы, из которых 15 - это газовозы для "Арктик СПГ 2".

Чистый долг за квартал уменьшился, EBITDA выросла и это повлияло на уменьшение долговой нагрузки. Хотя, в целом, неприятно, что уже нет "кубышки", а вместе с ней ушел и нетто фин доход.

По всей логике 2 квартал у Совкомфлота должен быть еще сильнее. Мировые цены на Aframaх кратно выросли (98 тыс $ vs 29.3 тыс $ во 2 кв 2025), а Ормузский пролив был в разной стадии закрытия весь квартал. Российские танкеры в июне увеличили перевозку нефти на 16% м/м, до 18.7 млн баррелей, что является максимумом с октября 2023 года. Более того, после некоторого перемирия, во время которого часть судов прошли пролив, снова все идет по пути эскалации. Возможно, и следующие кварталы пройдут под аккомпанемент конфликта, что для компании будет явным позитивом.

По примерным расчетам за 2 квартал компания сможет получить выручку в районе 43 млрд. Если сохранится рентабельность 1 квартала, то скор. прибыль будет около 8.4 млрд, что при 50% пэйауте дает дивиденд 1.77 руб (ДД 2.61% от текущей цены). Не сказать, что что-то запредельное, особенно с учетом того, что такой результат на фоне хорошей конъюктуры.

Скорее всего, и весь год для Совкомфлота получится неплохим в плане финансовых результатов. Но пока еще все сильно завязано на ситуацию вокруг Ормуза. Будет продолжение конфликта - будет и профит для компании. Если же вдруг США с Ираном смогут договориться, то вслед за этим последует снижение ставок на фрахт. Также остается фактор санкционного давления на компанию. При этом из отложенных "козырей" для Совкомфлота остается ослабление рубля, которое все ожидается, но пока никак не реализуется.

Акций компании в портфеле нет. Прогнозная справедливая стоимость - 81 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

Житейские инвестиции торги, акции)

О приходах незначительных и идеях нереализованных. Торги, Авито и другое... 🤔

Странная штука — жизнь. О чём-то думаешь, мечтаешь, а когда получаешь — оно уже не то как-то 😅

Ну что сказать… Читатели моего блога, наверное, помнят, что недавно я победил в торгах. Выиграл квартиру по хорошей цене. Не буду затягивать: короче, пересчитав всё, я понял, что проект получится либо совсем невыгодным, либо с доходностью, которую при желании я заработаю на фондовом рынке. 📉📈

В общем, подумав выходные, решил — надо сливать эту идею. На этом с этой историей я заканчиваю. Точка. 🚫

Расскажу дальше о своих новых продажах. Люблю я Авито — очень помогает даже в трудные времена! ❤️ Часто в комментариях умничают: мол, всё сложно, да и вообще, «чтобы продать что-то ненужное, надо сначала купить что-то ненужное», и бла-бла-бла… Вот это вот всё 🙄

Вообще не могу поддержать таких людей. Особенно тех, кто ноет, что нет денег. Даже человеку 60–70 лет под силу разобраться с интерфейсом! Посмотрел, сколько стоит товар как у тебя — выставил по похожей цене. Всё, профит! Специальных знаний не требуется. 💸 Более того, это реально расхламляет квартиру. Берут вообще всё, прям любую вещь! Старую одежду, поломанную технику — да что угодно 😄

Вот из последних вещей: продал 2 разбитых телевизора, которые валялись у матери в кладовке, и старую гитару (муж матери отдал, говорит: «Мне не надо»). За 2 разбитых телевизора удалось выручить 800 ₽ чистыми. За старую подклеенную гитару — 1500 ₽. 🎸📺

О состоянии вещей я всегда пишу в объявлениях абсолютную правду, делаю подробные фото с разных сторон и видео. 📸

Из неприятных ситуаций на Авито: заказал корм коту (там выгоднее в 2 раза), а оказалось, что прислали совсем другой 😾 Но повезло — продавец оказалась адекватной. Часть денег вернула, а часть я «отбил» перевыставленным объявлением. 👍

Мой вердикт: Авито абсолютно точно выгоден как для покупок, так и для продаж «хлама». Берут там всё, даже сломанное, старое и ненужное. Из забавного: тёща продала там старый полотенцесушитель, простой водяной, подключённый в квартире. Б/у, с дефектами, ржавый внутри — за 500 ₽! 😂

Свободные и освободившиеся средства я направляю в первую очередь в облигации, но кое-что также в акции. 📊

Мой портфель:

• Мосбиржа — компания-инфраструктура, дающая доступ к торгам на российском рынке. Привлекают дивы и потенциал роста. 📈

• Сбер-прив. — понятный дивидендный аристократ. Известный банк по всей РФ. 🏦

• Транснефть — нефтяная логистика, монополия в РФ. Надеюсь на восстановление сектора. 🛢️

• Сургутнефтегаз-прив. — валютная страховка в моём понимании. Плюс дивы. 💵

• Т-Технологии — высокая рентабельность и перспективы развития. 🚀

А важные и интересные новости — не только тут. Подписывайся, чтобы не пропустить! 😉

$MOEX $SBERP $TRNFP $SNGSP $T

#финансы #акции #учу #что_купитьСегодня в 6:15

🖤 Банки беднеют

Я уже писал ранее о рисках такой ситуации. Т.е. она была ожидаема. Что произошло сейчас?

🖤 Пришла статистика: дефицит ликвидности в банках за год вырос вдвое. В середине 2025-го был профицит 1,6 трлн. Сейчас дефицит 2 трлн. ЦБ прогнозирует, что в январе 2027 дефицит станет еще больше - 2,4-3,6 трлн. А ведь даже в начале СВО было лучше.

Что означает "дефицит"? Означает, что деньги утекают из банковской системы. Почему?

Причин две.

🩶 Первая - люди снимают наличку. За полгода объём налички подскочил на 1,6 трлн., а за июнь на 0,5 трлн. Блокировки интернета, проблемы с бензином, кредиты, налоги, война - всё это вгоняет людей в депрессию. Из-за депрессии и фундаментальных факторов люди перекладываются из банков в наличку.

🩶 Вторая - ЦБ зеркалирует операции Минфина и как насос откачивает рубли из экономики. Они называют это "стерилизацией избыточной ликвидности", но по факту не избыточную они стерилизуют, а жизненно необходимую. Они берут лишнее. Результат такой откачки - банкам не хватает рублей. И поэтому банки режут кредиты всем. В экономику попадает меньше денег. И из-за этого наступает замкнутый круг: в экономике мало денег, и поэтому ЦБ держит ставку высокой. Резкое снижение ставки на низколиквидном рынке ведет к резкому подъему ставок на денежном рынке.

"Нельзя снижать ставку, потому что ставка высокая" - это замкнутый круг, к которому ЦБ не мог прийти случайно, а только специально (мое мнение).

Вы спросите: "А "резкое снижение ставки" - это на сколько процентов?" отвечу, что чем дольше они тянут со снижением ставки, тем меньше процентов надо для "резкого" снижения. Т.е. сейчас для "резкого" снижения надо снизить на 1-0,75%, а по 0,5-0,25% - это еще медленно. Но если будут тянуть, то и 0,25% будет "резко".

🤍 На самом деле, текущая ситуация с банками и экономикой - это не показатель того, что надо скидывать все свои активы и вслед за толпой уходить в кеш. На самом деле, это показатель того, что в ближайшее время будут приняты фундаментальные решения, отводящие беду от экономики. Напомню, что дно рынка выглядит именно так, каким вы его сейчас видите. Поэтому я не перекладываюсь с ОФЗ ПД в ОФЗ ПК. Я продолжаю их накапливать.

🤍 Подписывайтесь, чтобы не принимать ложных эмоциональных решений.

$SBER $T $VTBR $SU26238RMFS4 $SU26248RMFS3Вчера в 20:19

ЭЛ5-Энерго. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #ELFV

Текущая цена: 0.3508

Капитализация: 21.9 млрд

Сектор: Электрогенерация

Сайт: https://www.el5-energo.ru/investors/

Мультипликаторы (LTM):

P/E - 2.03

P/BV - 0.47

P/S - 0.25

ROE - 23%

ND/EBITDA - 0.6

EV/EBITDA - 2.03

Акт/Обяз - 2.07

Результаты 2025 года

Что нравится:

✔️выручка выросла на 18.3% г/г (68.6 → 81.1 млрд);

✔️FCF увеличился на 72.1% г/г (7.1 → 12.3 млрд);

✔️чистый долг вырос на 11.1% к/к (19 → 19.4 млрд), но ND/EBITDA улучшился с 1.21 до 1.09;

✔️нетто фин расход уменьшился на 6.4% г/г (4.5 → 4.3 млрд);

✔️чистая прибыль выросла в 2.4 раза г/г (4.5 → 10.7 млрд).

Что не нравится:

✔️дебиторская задолженность увеличилась на 35% к/к (5 → 6.7 млрд);

Результаты 1 кв 2026 года

Что нравится:

✔️выручка выросла на 24.5% г/г (21.7 → 27 млрд);

✔️чистый долг снизился на 25.1% к/к (19.4 → 14.5 млрд). ND/EBITDA улучшился с 1.09 до 0.81;

✔️нетто фин расход уменьшился на 10% к/к (1 → 0.9 млрд);

✔️чистая прибыль выросла на 2.2% г/г (2.48 → 2.53 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️дебиторская задолженность увеличилась на 11.7% к/к (6.7 → 7.8 млрд);

Дивиденды:

Пока дивиденды не предусмотрены. Согласно бизнес-плану на период до 2027 года, весь FCF направляется на снижение долга.

Мой итог:

2025 год в финансовом плане получился очень сильным.

Операционные результаты (г/г):

- полезный отпуск электроэнергии +2.9% (22.7 → 23.3 ТВт*ч);

- продажи электроэнергии +2.6% (26.2 → 26.9 ТВт*ч);

- продажи тепла -1.5% (4177 → 4115 тыс ГКал).

Продажи тепла уменьшились на фоне более высокой средней температуры в зимний период.

На рост выручки повлияли индексация тарифов и повышение доходов в рамках программ КОМ, ДПМ ВИЭ и КОММод. Разбивка по сегментам (г/г):

- электроэнергия +19.4% (44 → 52.6 млрд);

- мощность +17.1% (19.5 → 22.8 млрд);

- теплоэнергия +12.7% (4.4 → 5 млрд).

Чистая прибыль прилично выросла. Помимо увеличения выручки большой вклад внесло восстановление обесцененных активов на 6.1 млрд против списания -1.4 млрд в 2024. При этом эф. ставка налога на прибыль в 2025 была выше (25.9% vs 8.1%).

FCF увеличился за счет более сильного роста OCF в абсолютных цифрах (+97% г/г, 9.5 → 18.7 млрд) в сравнении с кап. затратами (+830% г/г, 0.4 → 3.7 млрд). Несмотря на увеличение чистого долга, долговая нагрузка к концу года снизилась на фоне роста EBITDA.

1 квартал 2026 также получился вполне сильным.

Операционные результаты (г/г):

- полезный отпуск электроэнергии +8.3% (6.6 → 7.1 ТВтч);

- продажи электроэнергии +8.1% (7.4 → 8 ТВтч);

- продажи тепла +8.8% (1424 → 1550 тыс ГКал).

Полезный отпуск электроэнергии вырос за счет высокой загрузки тепловых станций и роста выработки ВЭС, а продажи тепла - из-за более низкой средней температуры в периоде.

Динамика за квартал лучше, чем была за год. Разбивка по сегментам (г/г):

- электроэнергия +29.5% (13.9 → 18.5 млрд);

- мощность +11.7% (6 → 6.7 млрд);

- теплоэнергия и прочее +27.8% (1.8 → 2.3 млрд).

А вот прибыль выросла очень скромна. Причина в ухудшении операционной рентабельности с 20.8 до 15.9% (увеличились затраты на топливо +37.5%, амортизация +25%, вознаграждение работникам +37%).

Долговая нагрузка продолжила снижение, но уже за счет заметного увеличения денежных средств на счетах сверх роста долга.

Эл5-Энерго по мультипликатором оценивается очень дешево, но на это есть свои причины. Во-первых, согласно плану компания начнет выплачивать дивиденды не раньше 2028 года. Да и то, пока по словам главы компании в 2028 году будет только рассмотрена такая возможность. Во-вторых, в апреле завершена процедура реорганизации в форме присоединения АО "ВДК-Энерго" и ООО "ЛУКОЙЛ-Экоэнерго". Уставной капитал был увеличен на 26.96 млрд дополнительных акций. Результат реорганизации увидим только в отчете за 1 полугодие. И вполне возможно, что рентабельность еще больше снизится, так как качество новых активов пока под вопросом. Плюс доп. акции ухудшают мультипликаторы.

Так что оценка дешевая, но с нюансами и рисками. По этой причине акций Эл5-Энерго нет в портфеле.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:58

🏆 Займер — среди лидеров ренкинга МФО от ЦБ

Банк России представил первый ренкинг МФО по количеству обоснованных жалоб клиентов.

📈 Среди крупных МФО Займер занял второе место по наименьшему числу обоснованных жалоб на 100 тыс. договоров микрозайма. Значение показателя для нашей компании составило всего 0,116.

🔎 При составлении ренкинга учитывались обращения, по которым Банк России или финансовый уполномоченный подтвердили нарушение прав потребителей. Все МФО при этом были разделены на две группы: крупные (свыше 1 млн договоров микрозайма) и небольшие (менее 1 млн договоров).

Для нас этот результат — независимое подтверждение качества клиентского сервиса и внутренних процессов. Мы стремимся максимально быстро решать вопросы клиентов и постоянно совершенствуем качество обслуживания.

$ZAYM13 июля

Почему немецкая экономика болеет, а немецкие акции этого не замечают?

Еще лет двадцать назад Германию называли локомотивом Европы. Сегодня все чаще называют "больным человеком Европы", а самое забавное, что немецкие политики наконец решили спасать экономику... но начали, как обычно, с бюрократии.

Разрешения будут выдавать быстрее, часть отчетности отменят, правила для бизнеса упростят - все разумно и полезно. Вот только возникает ощущение, что человеку с переломом ноги предложили купить удобные кроссовки.

Главная проблема Германии давно не в бюрократии. После отказа от атомной энергетики страна добровольно сделала себя зависимой сначала от российского газа, а затем от мировых цен на энергоносители. Пока газ был дешевым, это никого не волновало, но последние несколько лет показали, что промышленность живет не лозунгами о зеленой энергетике, а стоимостью кВт/ч.

Сегодня немецкое электричество стоит значительно дороже французского, где атомные станции никто закрывать не спешил. А когда твоя химическая промышленность и автопром покупают энергию на треть, а иногда и в несколько раз дороже конкурентов, никакая цифровизация госуслуг уже не спасает.

Почему тогда немецкий фондовый рынок чувствует себя вполне неплохо?

У меня есть ответ - инвесторы покупают не Германию. Инвесторы покупают Siemens, SAP, Allianz, Deutsche Telekom, Mercedes-Benz, BMW и другие глобальные компании, которые давно зарабатывают не только внутри страны. Их прибыль больше зависит от мировой экономики, нежели от экономики Германии. Вот мы и наблюдаем одновременно стагнацию немецкой экономики и исторические максимумы индекса DAX.

Мне кажется, что многие инвесторы совершают одну и ту же ошибку. Они пытаются оценивать фондовый рынок через состояние экономики, хотя связь между ними давно перестала быть прямой. Точно так же, как многие продолжают смотреть на курс доллара вместо того, чтобы анализировать ДКП.

А для Германии мои выводы такие - если захотеть вернуть промышленное лидерство, не достаточно сократить бюрократию, придется признать, что главной ошибкой последних 15-ти лет был вовсе не размер налогов, а энергетическая политика, а это тема отдельного поста.

Не пропустите интересные статьи, подпишитесь на @ifitpro!

@ifitpro

#германия13 июля

Базис. Отчет за 1 кв 2026 по МСФО

Тикер: #BAZA

Текущая цена: 95.84

Капитализация: 15.8 млрд

Сектор: IT

Сайт: https://basis.ru/investors

Мультипликаторы (LTM):

P/E - 7.09

P/NIC - 7.43

P/BV - 2.77

P/S - 2.4

ROE - 33.6%

ND/OIBDA - отриц. ND

EV/OIBDA - 3.88

Акт/Обяз - 5.12

Что нравится:

✔️выручка выросла на 35.8% г/г (0.8 → 1.1 млрд);

✔️нетто фин доход увеличился на 98.5% к/к (19.8 → 39.3 млн).

✔️чистая прибыль увеличилась на 10.4% г/г (120 → 132 млн);

✔️отличное соотношение активов и обязательств.

Что не нравится:

✔️отрицательный FCF -1 млрд против +0.7 млрд в 1 кв 2025;

✔️чиcтая денежная позиция уменьшилась на 63.5% г/г (1.5 → 0.5 млрд);

Дивиденды:

Дивидендная политика подразумевает различные доли выплат от NIC с периодичностью не реже одного раза в год:

- ND/OIBDAC меньше не более 1 - не менее 50% от NIC;

- ND/OIBDAC больше 1 и не более 2 - не менее 25% от NIC;

- ND/OIBDAC больше 2 и не более 3 - на усмотрение Совета директоров;

- ND/OIBDAC больше 3 - выплаты не рекомендованы.

Акционеры утвердили дивиденды за 1 кв 2026 год в размере 7.2 руб (ДД 7.51% от текущей цены).

Мой итог:

По итогам 1 квартал компания не предоставила никаких операционных показателей, поэтому будем смотреть финансовые.

По выручке сильный рост, но динамика снова чуть медленнее прошлых периодов. За 2025 прирост был 36.9%, а за 1 квартал не смогли дотянуть до 36%. Разбивка по сегментам (г/г в млн):

- лицензии и подписки +32.% (685 → 907);

- техническая поддержка +63.3% (95 → 155);

- прочее +4.4% (9.9 → 10.3).

Чистая прибыль также увеличилась, но заметно скромнее. Ухудшилась операционная рентабельность с 10.5 до 9.3% (появились затраты на программу мотивации и расход по ОКУ) и уменьшился нетто фин доход (51 → 39 млн), но зато эф. ставка налога на прибыль была меньше (2.7% vs 7.1% в 1 кв 2025). NIC увеличился на 90.9% (74 → 141 млн). Вообще можно отметить, что у компании небольшая доля капитализированных расходов и по этой причине мультипликаторы P/E и P/NIC очень близки друг к другу.

FCF стали отрицательным. Более того, OCF тоже перешел в отрицательную зону (-0.5 млрд vs +1 млрд в 1 кв 2025). Кап. затрат выросли на 62.9% г/г (0.3 → 0.5 млрд).

Базис подтвердил свой прогноз на 2026 по увеличению выручки на 30-40% и сохранению рентабельность по OIBDA на уровне 60%. Если взять за основу эти цифры в сочетании с пониженной чистой рентабельностью относительно 2025 года, то можно рассчитывать на прибыль около 2.8 млрд (NIC - 2.67 млрд). Это дает P/E 2026 = 5.62, P/NIC = 5.92. При выплате 50% от NIC (а менеджмент подтвердил такие планы при соотношении ND/OIBDAC < 1) дивиденд может быть в районе 8.5 руб (ДД 8.9% от текущей цены). Кстати, формально компания объявила дивиденд за 1 квартал 2026 года, но фактически это выплата с прибыли за 2025 год, так что экстраполировать ближайший дивиденд на весь год не стоит.

В целом, с учетом снижение котировок акции выглядят интересно. Совсем недавно цена уходила даже ниже оценки старта торгов. Есть только опасения, что компания не сможет удерживать хорошие темпы роста (и тут смотрим на динамику выручки). Тем более Базис уже является лидером и крупнейшим вендором ПО управления динамической ИТ-инфраструктурой. и дальше расти будет все сложнее. С другой стороны, компания в своей презентации указала, что инвестиционная фаза цикла создания экосистемы продуктов завершается. Косвенно об этом говорит показатель рекуррентных поступлений в 53% за 1 квартал 2026, тогда как в 2025 году он составлял 38%, но здесь стоит дождаться результатов за полный год, так как обычно у подобных компаний основные продажи проходят в 4 квартале. Также в ходе недавнего конференц-колла по итогам 1 квартал гендиректор Базиса намекнул, что в ближайшие 1-2 квартала может быть приобретение другой компании для расширения продуктовой линейки.

Акций компании нет в портфеле. Уже нет места, несмотря на достаточно интересную оценку. Прогнозная справедливая стоимость - 137 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу13 июля

Неделя проигранных уровней: фундаментальный и технический взгляд на рынок

Прошедшая неделя выдалась для российского рынка крайне неудачной. Индекс МосБиржи продолжил падение, опустившись почти к 2100 пунктам — минимальному уровню с декабря 2022 года. Отскоки, если и случались, были слабыми и быстро сходили на нет. Рублевый индикатор обновил многолетний минимум, тогда как долларовый РТС чувствовал себя увереннее благодаря валютному фактору, хотя тоже опустился до минимума с января 2025 года.

За 18 недель снижения рынок технически созрел для отскока — торги в воскресенье это подтверждают. На закрытии торгов индекс МосБиржи показал рост на 0,49%, поднявшись до 2156,24 пункта. Но это, лишь техническая коррекция, а не смена тренда. Нефть реагирует на эскалацию вокруг Ирана, а вместе с ней и наш экспортно-ориентированный рынок, но внутренние проблемы перевешивают.

Фундаментальные факторы по-прежнему работают против роста. Геополитика, топливный кризис и инфляция оставляют рынку мало шансов на устойчивое восстановление.

Данные по бюджету за первое полугодие — одни из ключевых для фондового рынка, поскольку именно от них во многом зависит денежно-кредитная политика ЦБ. Цифры такие: доходы составили 18,6 трлн рублей (+5,8%), из которых нефтегазовые упали на 22,7% до 3,66 трлн, тогда как ненефтегазовые, напротив, выросли на 16,3% до 14,9 трлн.

Расходы оказались на уровне 24,3 трлн (+16,1%), а дефицит сложился в 5,73 трлн рублей, или 2,5% ВВП. При этом годовой план по дефициту — 3,8 трлн, так что за полгода мы уже превысили его почти в полтора раза.

Впрочем, есть и позитивный нюанс: по сравнению с пятью месяцами дефицит сократился с 6 трлн до 5,73 трлн. Но назвать это поводом для оптимизма сложно.

Особую тревогу вызывает инфляция: по данным Росстата, годовой показатель вырос до 6,02%, а с начала года цены прибавили 4,19%. Главный драйвер — топливо. Бензин и дизель дорожают на фоне дефицита, спрос вырос почти на треть, а в регионах вводят ограничения на заправку.

Впереди еще индексация тарифов ЖКХ, и ЦБ уже прямо заявил, что пространства для снижения ставки стало меньше. Заседание 24 июля — главный ориентир, и пауза выглядит почти неизбежной.

На геополитическом фронте ясности не прибавилось. Итоги саммита НАТО разочаровали: €70 млрд для Украины и формулировка о России как долгосрочной угрозе. ЕС готовит 21-й пакет санкций, который должен быть принят 13 июля. А в США сенаторы уже согласовали с Трампом меры против покупателей российской нефти. Единственной надеждой остается разговор Путина и Трампа, но его все откладывают.

Эскалация в Ормузском проливе и атаки на танкеры подталкивают нефтяные цены вверх. Если конфликт затянется, Brent вполне может закрепиться выше $80 за баррель — это стало бы серьезной поддержкой для российского рынка.

Техническая картина пока не радует. Уровень 2200 пробит, быстро вернуться выше не удалось, и теперь пространство для снижения открыто вплоть до 2000 пунктов. Шортов накопилось много, и рано или поздно их начнут закрывать, что может дать мощный отскок, поэтому шортить рынок стоит крайне аккуратно. Но пока тренд остается нисходящим.

На корпоративном фронте неделя будет насыщенной: дивидендные реестры закроют Мосэнерго, Татнефть, Сургутнефтегаз, Совкомфлот, Аэрофлот, Сбербанк, ДОМ РФ, Ростелеком, ВТБ и Базис. Отчетность представят X5, Henderson и Аэрофлот. А в макроэкономике выйдут данные по торговому балансу и индексу цен производителей.

• Лидеры: ЮГК #UGLD (+3,10%), Циан #CNRU (+1,70%), Позитив #POSI (+0,64%).

• Аутсайдеры: Полюс #PLZL (-8,11%), РусАгро #RAGR (-3,07%), Астра #ASTR (-2,90%).

13.07.2026 - понедельник

• #AFLT операционные результаты за июнь 2026 года

• #SVCB закрытие реестра по дивидендам 0.35 руб

• #NMTP закрытие реестра по дивидендам 1.1448 руб

• #BANE закрытие реестра по дивидендам 69.29 руб

• #LSRG закрытие реестра по дивидендам 78 руб

• #MDMG последний день с дивидендом 47 руб

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендацией13 июля

🚢 ИнвестВзгляд: Совкомфлот и прибыль, которую никто не ждал.